Культурологический компонент делового английского языка (на материале подъязыка бухгалтерского учета)

| Вид материала | Автореферат диссертации |

- «лицейский компонент на уроках английского языка», 255.76kb.

- Концепт «странный» в ментальности различных народов (на материале русского и английского, 1215.49kb.

- Метод ведения бухгалтерского учета. Элементы метода ведения бухгалтерского учета, 173.48kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 12 «Бухгалтерский, 290.91kb.

- А. И. Казанцев Особенности перевода клише и штампов официально-делового языка (на материале, 1483.44kb.

- Программа курса Теория бухгалтерского учета Сущность и содержание бухгалтерского учета, 28.17kb.

- Контрольная работа по дисциплине «Компьютерные информационные системы бухгалтерского, 181.12kb.

- Научно-педагогические основы формирования профессиональной компетенции будущих учителей, 870.59kb.

- Курс лекций по предмету «Теория бухгалтерского учета», 437.67kb.

- Развитие английского женского дискурса как функциональной системы (на материале английского, 435.58kb.

На правах рукописи

Назарова Лариса Витальевна

Культурологический компонент

делового английского языка

(на материале подъязыка бухгалтерского учета)

Специальность 10.02.04 – Германские языки

Автореферат

диссертации на соискание ученой степени

кандидата филологических наук

Санкт-Петербург - 2008

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

| Научный руководитель - | доктор филологических наук, профессор Руберт Ирина Борисовна |

| Официальные оппоненты: | доктор филологических наук, профессор Третьякова Татьяна Петровна кандидат филологических наук, доцент Черенкова Наталия Ивановна |

| Ведущая организация - | Государственное образовательное учреждение высшего профессионального образования «Российский государственный педагогический университет имени А. И. Герцена» |

Защита диссертации состоится 14 ноября 2008 г. в 13 час. на заседании диссертационного совета Д 212.237.15 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: г. Санкт-Петербург, Москательный пер., 4, факультет лингвистики, ауд. 363.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан «___» __________ 2008 г.

Ученый секретарь

диссертационного совета В. Е. Чернявская

^

1. Общая характеристика работы

Теоретическое обоснование антропоцентрического принципа в современной лингвистике определяет возможность использования его в качестве основополагающего в изучении профессионально-коммуникативной сферы английского языка, в частности подъязыка бухгалтерского учета. Подъязык бухгалтерского учета, обслуживая реальную сферу хозяйственной деятельности, отражает экономическую грань языковой картины мира с его ценностями и концепциями, эксплицируемыми лингвистическими средствами, целый ряд которых имеет национально-специфический характер. Это делает культуро-ориентированный и этно-центрированный подход основополагающим для изучения функционирования языка профессиональной ориентации как одного из культурных факторов человеческого бытия.

Реферируемое исследование посвящено определению лингвокультурных особенностей, свойственных подъязыку бухгалтерского учета, реализующихся как на понятийном, так и на структурном уровне. Исследование базируется на сопоставлении американского и британского вариантов делового английского языка. Ведение современного бухгалтерского учета во многом исходит из англо-американской практики, что вызывает необходимость культурологического подхода к сопоставлению языковых средств выражения понятий бухгалтерского учета в британском и американском вариантах английского языка. Важным в этом отношении представляется исследование функций культурно-языковых систем, позволяющих предоставить интерпретацию выделения подъязыка бухгалтерского учета с точки зрения сопоставления культурологических и кросс-культурных основ.

Актуальность исследования определяется необходимостью культурологического подхода к анализу подъязыка бухгалтерского учета как в плане развития лингвокультурологических концепций, так и в аспекте описания делового английского языка. В комплекс коммуникативной компетенции современных специалистов входят не только лингвистические и информационные составляющие, но и культурологический компонент, включающий фоновые знания о реалиях, принадлежащих другой культуре. Существующие в настоящее время справочники и специализированные словари по бухгалтерскому учету дают некое универсально-объединенное понимание терминов, несоотносимое с речевой деятельностью конкретной коммуникативной ситуации из-за недифференцированности различных контекстов его употребления, что в ряде ситуативных окружений ведет к коммуникативным неудачам.

В настоящее время сложилась потребность в лингвокультурологическом анализе и интерпретации основных терминов в области бухгалтерского учета и отчетности, что обусловлено следующими причинами:

- углублением мировых хозяйственных связей; развитием транснациональных и мультинациональных компаний; интернационализацией рынков капитала; тенденциями к унификации документооборота, статистического и управленческого учета;

- противоречием между исторически сложившимися тенденциями развития бухгалтерского учета в американской и британской экономике и необходимостью гармонизации понятий учета и отчетности в различных странах на современном этапе глобализации.

Целью настоящего исследования является анализ лингвокультурных аспектов понятийного и структурного характера, свойственных подъязыку бухгалтерского учета, в процессе сопоставления американского и британского вариантов делового английского языка.

Поставленные цели были конкретизированы в следующих исследовательских задачах:

- выявить основные подходы к лингвокультурологии и обосновать актуальность лингвокультурологического подхода для настоящего исследования;

- определить место подъязыка бухгалтерского учета в системе делового английского языка;

- на основании исследования различных типов терминов, содержащих культурно-релевантную информацию в денотативном и коннотативном компонентах значения, выявить наиболее характерные формы отражения фактов и событий американской и британской экономики в различных формах языковой ментальности;

- исследовать типологически релевантные категории текстов подъязыка бухгалтерского учета;

- описать стилеобразующие факторы и характеристики подъязыка бухгалтерского учета.

Объектом исследования являлся культурологический компонент делового английского языка (его американского и британского вариантов) на материале подъязыка бухгалтерского учета.

^ Предметом исследования выступали специфические понятия бухгалтерского учета, текстообразующие категории, лексические, грамматические и стилистические особенности подъязыка бухгалтерского учета в их своеобразии с учетом тенденции к конвергенции и интеграции.

^ Теоретическую и методологическую основу исследования составили общенаучные принципы и методологические концепции по проблемам взаимоотношений языка и культуры, разработанным такими лингвистами отечественных и зарубежных школ, как И. А. Бодуэн де Куртене, В. Гумбольдт, А. А. Потебня, Э. Сепир, Ф. де Соссюр, Б. Л. Уорф, Л. В. Щерба, Н. Д. Арутюнова, А. Вежбицкая, Е. М. Верещагин, В. В. Кабакчи, Ю. Н. Караулов, Г. В. Колшанский, В. Г. Костомаров, К. Леви-Стросса, М. К. Мамардашвили, А. Мартине, В. А. Маслова, Л. Н. Мурзин и другие. При анализе культурологических и лингвокультурологических аспектов были использованы труды Ю. Д. Апресяна, Э. Бенвениста, М. Б. Бергельсон, Р. А. де Богранда, В. В. Богуславской, В. В. Воробьева, П. Грайса, Т. А. ван Дейка, В. Дресслера, Г. В. Елизаровой, М. Клайна, У. Лабова, В. А. Звегинцева, А. Е. Кибрик, Ф. Кифера, И. М. Кобозевой, Е. О. Опариной, Дж. Остина, Ю. Е. Прохорова, Ю. А. Сорокина, Ю. С. Степанова, Дж. Серля, Д. Таннен, В. Н. Телии, В. Н. Топорова, К. Трейси, З. Я. Тураевой, Ч. Филлмора, Р. М. Фрумкиной, М. Хайдеггера, Д. Шиффрина и других ученых. Дифференциация подъязыка бухгалтерского учета от других языков специальности и подъязыков основана на положениях Х. Вайнриха, Д. Дейви, Д. Кристалла, З. Харриса, Л. Хоффманна, Л. П. Чахоян, В. А. Ямшановой и т. д. Подход к лингвистике, прагматике, стилистике текста и анализу текстовых категорий осуществлялся с позиций, изложенных такими теоретиками, как И. В. Арнольд, М. М. Бахтин, В. В. Виноградов, Н. С. Валгина, Ю. В. Ванников, А. А. Вейзе, И. Р. Гальперин, Т. М. Дридзе, А. В. Зеленщиков, И. А. Зимняя, О. И. Москальская, Р. Б. Каплан, М. Н. Кожина, В. В. Колесов, У. Коннора, И. Н. Кручинина, С. А. Крылов, Е. С. Кубрякова, В. А. Кухаренко, Дж. Лакофф, А. А. Леонтьев, Г. Михель, Ч. Моррис, В. В. Одинцов, Е. В. Падучева, Ч. Пирс, А. А. Припадчев, Н. М. Разинкина, И. Б. Руберт, И. П. Сусов, М. А. К. Хэллидей, В. Е. Чернявская и многие другие.

^ Материалом исследования являлись акты законодательства по бухгалтерскому учету, международные стандарты финансовой отчетности, теоретические монографии по финансовому учету, справочная литература, рекомендации и методические указания к законодательству, годовые финансовые отчеты компаний, принятые в США и Великобритании в области бухгалтерского учета и предпринимательства. Для решения поставленных задач был проанализирован языковой материал из 15 текстовых источников подъязыка бухгалтерского учета, в совокупности 4 900 усл. стр. текстов современной английской письменной коммуникации, в том числе 2 826 усл. стр. на материале американского варианта делового английского языка; 2 070 усл. стр. на материале британского варианта делового английского языка, а также дефиниции бухгалтерских терминов из 9 лексикографических источников.

^ Методика исследования текстов и фрагментов текстов бухгалтерского учета включала теоретический анализ материалов по проблеме и интерпретационно-статистический анализ документов, словарей и других источников текстов подъязыка бухгалтерского учета на лексическом, синтаксическом, коммуникативно-прагматическом, лингвокультурологическом уровнях.

Сочетание семантико-интерпретационного и статистического анализа текстов, в частности статистические данные по частотности тех или иных лексических единиц и семантических групп, позволил выстроить ранги их значимости в данном культурном сообществе и с их помощью вывести объективные критерии для сопоставления с культурологическими данными других вариантов или языков. Задача текстового анализа состояла, таким образом, не в статистической регистрации и описании текстовой структуры, а в использовании статистических данных для интерпретации смыслового объема исследуемого материала.

Интерпретационно-статистический анализ текстов подъязыка бухгалтерского учета в данной работе включал инвентаризацию стилистически релевантных языковых оппозиций и составление списков указателей языковых единиц, отличающих применение подъязыка бухгалтерского учета, и его особенностей, которые указывают на британский или американский вариант английского языка и жанрово-стилевую принадлежность текстов; классификацию отобранных языковых явлений в рамках лингвокультурологической стилистики; обработку полученных статистических данных на коммуникативно-прагматическом уровне. Указатели составлялись на основе материалов словарей бухгалтерского учета: «Бухгалтерский учет и аудит» [2004], «Финансово-инвестиционный словарь» [Доунс, Гудман, 1997]. «Словарь бухгалтерских терминов» [Сигел, Шим, 2001] и т. д.

Посредством семантико-статистического анализа текстов подъязыка бухгалтерского учета в сопоставлении различных вариантов английского языка и жанрово-стилистических разновидностей производился подсчет частотности употребления, как ядерных терминологических единиц, так и их коллокаций. Техническими средствами для статистических исследований являлись:

- сплошные выборки из словарей бухгалтерского учета с последующей компиляцией терминологических указателей;

- подсчет частотности лексических единиц из терминологических указателей по бухгалтерскому учету посредством программного обеспечения netXtract в текстах подъязыка бухгалтерского учета, переведенных в формат html;

- выборки из списков частотностей, обработанных программным пакетом netXtract, для выделения корпуса бухгалтерских терминов в британском и американском вариантах английского языка;

- формирование списков указателей выбранных терминов и автоматическое составление указателей с частотностью употребления данных терминов в текстах с помощью утилит текстового процессора;

- подсчет процентной встречаемости терминов в текстах различных жанрово-стилистических разновидностей и национальных вариантов подъязыка бухгалтерского учета в табличном редакторе Excel 2000;

- лексико-стилистический анализ текстов подъязыка бухгалтерского учета с использованием индексов, выведенных Т. М. Дридзе, рассчитанных в табличном редакторе Excel 2000.

Новизна исследования определяется следующими результатами:

- проведено сопоставительное описание основных особенностей подъязыка бухгалтерского учета в американском и британском вариантах делового английского языка, необходимых для лингвокультурологически ориентированного использования делового английского языка;

- представлены данные интерпретационно-статистического анализа употребления терминов подъязыка бухгалтерского учета делового английского языка (в американском и британском вариантах), которые позволяют сделать вывод об этнокультурной специфике подъязыка бухгалтерского учета;

- исследованы макроструктуры текста, связанные с идеаторным выделением выраженных в тексте и обусловленных всем ходом текстовой деятельности содержательно-смысловых связей, которые в разной мере существенны для реализации основного замысла сообщения, т. е. коммуникативно-познавательных программ;

- рассмотрена микроструктура текста в виде полного набора внутритекстовых связей: референциальности, эллипса, стагнаций, субституции, конъюнкции и лексической организации, включая повторы, синонимию и коллокации; рекурренции, параллелизм, парафразы;

- в соответствии с прагматическим принципом построена классификационная схема лексико-семантических страт с учетом критериев актуальности, распространенности и прагматической значимости, а далее по соответствующим макро- и микрогруппам;

- в качестве единиц терминостатистики установлены лексические единицы с терминологическим значением, словосочетания и цепочки словосочетаний в отношениях гипонимии к ядерным единицам.

^ Наиболее существенные положения исследования, обладающие научной новизной и полученные лично соискателем:

- Культурологические параметры классификации культур могут служить базовыми дифференцирующими критериями для анализа различий текстов подъязыка бухгалтерского учета в вариантах делового английского языка в Британии и США. Являясь подструктурой официально-делового стиля, подъязык бухгалтерского учета документально фиксирует экономические операции, придает процедурам делового бухгалтерского учета цельность и законченные формы, обеспечивает его общедоступность, удобство его изучения и практического применения.

- Тексты подъязыка бухгалтерского учета различных жанровых разновидностей обнаруживают как конвергирующие, так и дифференцирующие стилеобразующие черты в лексико-семантическом, структурно-грамматическом, коммуникативно-прагматическом плане на макро- и микроуровнях, что коррелирует с культурологическими факторами. Сходство наблюдается в функциональном и структурно-семантическом аспектах, стилистические отличия варьируют по жанрам от предписательных тенденций в нормоустанавливающих текстах до экспланаторности справочных материалов, методических рекомендаций и инструктивных писем с функцией персуазивного воздействия при лишенности эмоционально-экспрессивно-оценочного и эстетического содержания.

- Стилевая маркированность подъязыка бухгалтерского учета в его профессиональном, официально-документальном виде основана на стилеобразующих детерминантах: форма сообщения, среда, предмет, способ и ситуация общения и манифестирована основными стилеобразующими чертами: формализация, стандартизованность, объективность, общедоступность, стереотипность, автоматизация, синкретизм, аргументативность, креолизация, которые складываются из взаимодействия лингвистических и социокультурных компонентов. Типологически релевантными категориями текстов подъязыка бухгалтерского учета являются: информативность, связность (когезия), членимость или дискретность, цельность (когерентность), интертекстуальность, инициальность, гипертекстуальность, автосемантия, дейксис во взаимодействии четырех его структур: темпоральной, локальной, персональной и референтной.

- Терминологический корпус подъязыка бухгалтерского учета тесно связан с особенностями национальной культуры, включая историческое и культурное развитие социума, его социально-политическую организацию и уровень материального производства. Лексический фон выступает как лингвокультурологическое явление, раскрывая возможности использования в данном языке различных стилистических средств на уровне словообразования, приводящих через потенциальные коннотации к асимметрии терминосистем, и, следовательно, к асимметрии традиционных норм соответствующих функциональных стилей.

- Межкультурное взаимопроникновение подъязыков бухучета различных национальных языков приводит к появлению слоев предтерминов, которые являются промежуточными терминами суженной функциональности, образующимися на основе конгломерации вариантов английского языка с национальным языком.

^ Теоретическая значимость работы состоит в обосновании актуальности лингвокультурологического подхода к исследованию и в выявлении лингвокультурного компонента понятий и терминов бухгалтерской отчетности.

^ Практическая значимость исследования выражается в возможности применения результатов работы:

- в экспликации фоновых лингвокультурных знаний у специалистов, профессиональная деятельность которых связана с взаимодействием между культурами, когда ошибки и коммуникативные неудачи могут привести к социальной напряженности и экономическим потерям на переговорах, в работе коллективов совместных предприятий, при заключении сделок и контрактов;

- в формировании полной и достоверной информации практического характера для внутренних и внешних пользователей на совместном предприятии с учетом особенностей понятийного поля национальных вариантов подъязыка бухгалтерского учета;

- в преподавании иностранных языков и экономических дисциплин для формирования теоретических знаний и практических навыков владения деловым английским языком у обучающихся по специальностям экономистов, лингвистов и переводчиков.

Апробация. Результаты исследования апробировались в ходе устных сообщений и докладов на аспирантских семинарах на кафедре теории языка и переводоведения факультета лингвистики СПбГУЭФ в 2005, 2006, 2007 гг., а также научных конференциях:

- Доклад на тему «Некоторые аспекты письменного дискурса» на научной сессии по итогам НИР проф.-преп. состава, науч. сотр. и аспир. за 2003 г., СПбГУЭФ, апрель 2004 г.

- Доклад на тему «Культурологический компонент в текстовых категориях подъязыка бухгалтерского учета (на материале английского языка)» на Апрельской конференции в СПбГУЭФ 13 апреля 2006 г.

- Доклад на тему «Текстовые категории в подъязыке бухгалтерского учета (на материале английского языка)» на международной научно-практической конференции «Актуальные проблемы лингвистики и лингводидактики иностранного языка делового и профессионального общения» конференции в Российском университете Дружбы Народов 21-22 апреля 2006 г.

По теме исследования опубликовано три работы общим объемом 1,9 п. л.

^ Структура диссертации. Работа состоит из введения, двух глав и заключения, в приложениях представлены таблицы, отражающие результаты интерпретационно-статистического анализа текстов подъязыка бухгалтерского учета.

^ 2. Основное содержание ДИССЕРТАЦИИ

Во введении обосновывается актуальность исследования, освещается состояние проблемы, формируются цели и задачи, определяется методика исследования. Исследование текстов подъязыка бухгалтерского учета осуществлялось на основе интерпретационно—статистического анализа материалов из лексикографических источников бухгалтерских терминов и текстовых документов различных жанров британского и американского вариантов делового английского языка.

^ Первая глава «Теоретические основы лингвокультурологического подхода к анализу языка и текста» содержит анализ современных тенденций в развитии взаимоотношений языка и культуры, определяемых процессами глобализации и взаимопроникновения национально-специфических сущностей. Отражательная функция языка по отношению к культуре обеспечивает лингвистическую объективацию результатов продуктивного познания мира конкретным общественным сознанием. Свойство операциональности языка позволяет конструировать новую информацию даже за пределами непосредственного опыта посредством формирования новых концептов. Коммуникативная и кумулятивная функции осуществляют посредничество в процессе деятельности носителей языка и культуры по взаимопониманию, выражению своего отношения к объективному миру, хранению, накоплению и передаче усвоенной и осмысленной информации. Этно-дифференцирующая функция является неотъемлемой сущностью взаимодействия языка и культуры в ходе формирования национально-специфической ментальности конкретного социума.

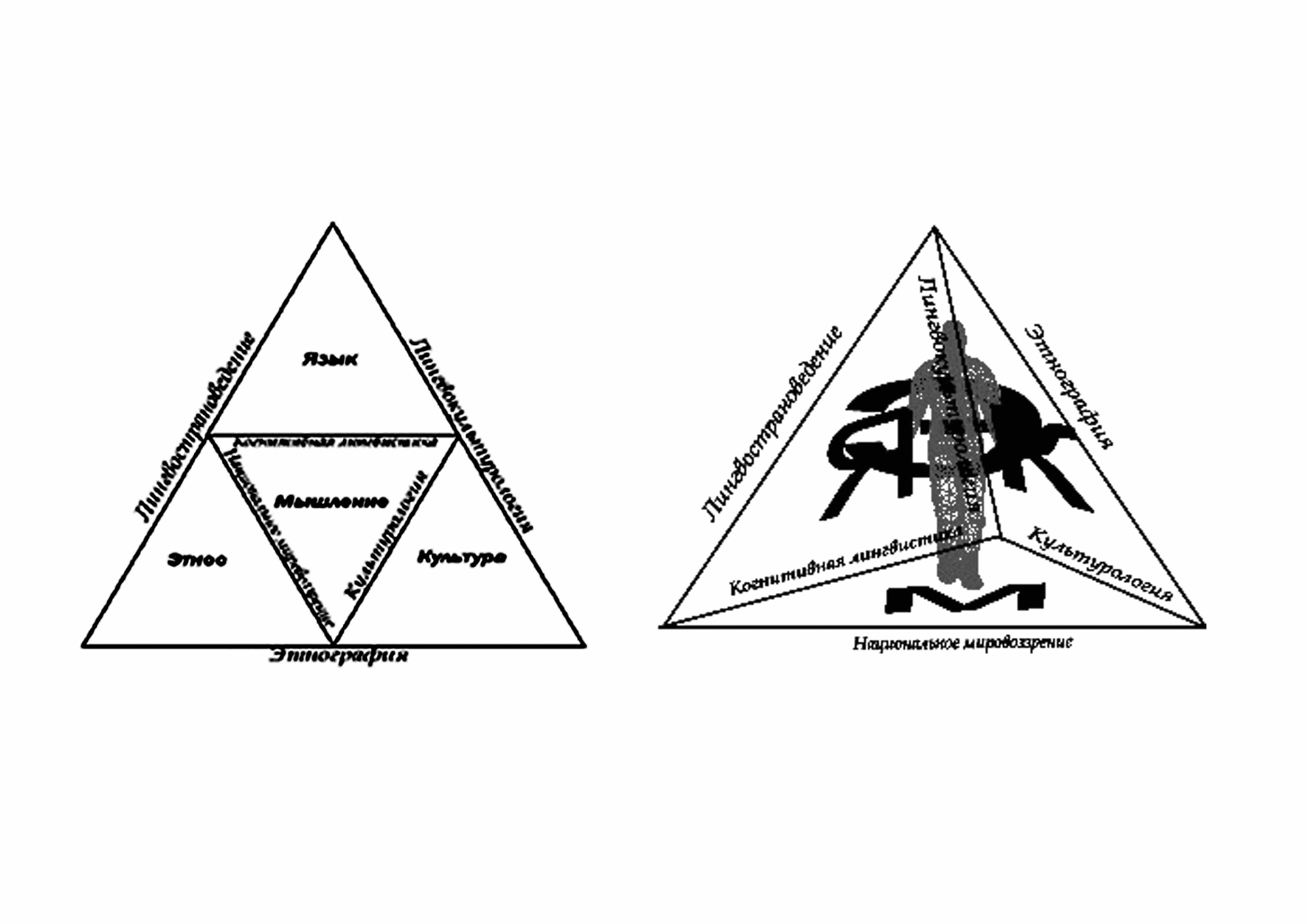

В результате исследования нами была выведена модель, которая эксплицирует единство языка, мышления и этноса и демонстрирует грани взаимодействия конституирующих детерминант (Рисунок 1.). Различия сопоставляемых вариантов подъязыка бухгалтерского учета имеют источником культурологическую и кросс-культурную основу. Организующим центром ментального пространства является человек. Контекст когнитивных процессов человека наполняет систематическая интеракция языка, мышления, культуры и этноса, на стыках которых образовались соответствующие области национального мировоззрения, культурологии, этнографии и исследующие их языковое воплощение когнитивная лингвистика, лингвострановедение, и лингвокультурология.

Рисунок 1. Модель антропоцентрической парадигмы взаимодействия языка и культуры в аспекте этнодифференцирующей функции: 2D-развертка граней слева; 3D-модель справа: Я – язык; К – культура; М – мышление; Э – этнос.

Национально-специфические картины мира, сформированные носителями различных культур, отличаются не только на лексико-семантическом, но и на структурно-грамматическом и коммуникативно-прагматическом уровнях языковой системы. Лингвокультурологический метод в междисциплинарной области, интегрировавшей все многообразие достижений наук о языке, человеке и культуре, ориентируется на сочетание подходов для изучения многообразия воплощения человеческой культуры в языке и выявления влияния факторов культуры на формирование языковой системы. Монолингвистический и полилингвистический, семасиологический и ономасиологический, прагмалингвистический и информативно-целевой подходы дополняют лингвокультурологический метод полнозначной системой средств исследования культурного коммуникативного пространства с точки зрения его языкового исполнения. Использование интегративной системы методов и подходов позволило исследовать лингвокультурные особенности, свойственные подъязыку бухгалтерского учета, как на понятийном, так и на структурном уровне, в процессе сопоставления британского и американского вариантов делового английского языка.

Определение различий этностилей внутри англоязычной культуры относительно параметров культурных измерений, манифестируемых языком, существенно для выделения британского и американского вариантов в подъязыке бухгалтерского учета. Разделение англо-саксонской культуры, сложившейся на основе общих исторических, философских и религиозных истоков, автономное ведение хозяйства, различные ассимиляции и другие индивидуальные условия порождают различия, фиксируемые языковой системой. Это подтверждается не только наличием различных вариантов английского языка, но и способностью носителей английского языка отличать поведение и речь представителей разных англоязычных культур по вербальным и невербальным признакам. Сопоставительный анализ двух вариантов делового английского языка, как двух культурно противопоставленных групп, пользующихся в своей деятельности подъязыком бухгалтерского учета, выявляет расхождения в наборе лингвистических средств обозначения фактов действительности в зависимости от варианта английского языка.

Эти различия лежат глубже лексической синонимии и имеют источником культурологическую и кросс-культурную основу, продуцирующую новую значимость на стыке различных культур. Двусмысленность лексических единиц при отсутствии маркированности национального варианта английского языка может вести к искажению бухгалтерской информации. Например, лексическая единица inventorу(-ies) в бухгалтерских текстах американского варианта делового английского языка с высокой частотностью используется в значении «товаро-материальные запасы (ТМЗ)»; а в британском варианте встречается исключительно в значении «инвентаризация». В то же время британский вариант термина «ТМЗ» stock в американском учете встречается с высокой частотностью в ряду значений «акции, ценные бумаги» при отсутствии значения «ТМЗ». В свою очередь значение «акции» в британском учете передается через лексическую единицу share(s), которая в американском учете используется в таковом значении только в ситуациях ведения международных операций в Европе. При этом имеющиеся специализированные бухгалтерские словари, указывая избыточную для финансовых документов информацию об общелитературном значении терминов, одновременно не приводят чрезвычайно важных культурологических помет о существенной разнице терминов в британском и американском вариантах английского языка, вводя в заблуждение бухгалтера, как участника дискурса. Таким образом, два различных национальных варианта одного языка могут кодировать по-разному семантические аспекты одной и той же экономической ситуации, отражающие не внутреннюю лингвистическую структуру, а различную культурную категоризацию. Через различия в соотношении языковых структур и отражаемых ими фактов и ситуаций выявляется динамическая взаимосвязь их интерпретации с культурными особенностями носителей национального варианта языка.

^ Вторая глава «Лингвокультурологические характеристики подъязыка бухгалтерского учета» состоит из нескольких разделов, посвященных лингвопрагматическим и лингвостилистическим характеристикам текстов подъязыка бухгалтерского учета и реализации лингвокультурологического компонента в таковых текстах на лексико-семантическом, структурно-синтаксическом, коммуникативно-прагматическом уровнях. В главе также рассматривается проблема выделения подъязыка бухгалтерского учета, проводится дифференцирование рабочих областей языка профессии и специального языка, классифицируются критерии описания подъязыка бухгалтерского учета в зависимости от области применения, статуса, модальности, способа общения, групп пользователей, жанров и форм, а также особой понятийной направленности.

Подъязык бухгалтерского учета отличается комплексностью и гетерогенностью: это язык науки, язык профессионального общения специалистов на рабочем месте, разговорный профессиональный язык или профессиональный жаргон, а также язык общения между специалистом и неспециалистом, таких как: потребитель, заказчик, коллега (зарплата, командировочные), начальник (в целях управленческого учета), акционер, общественность, налоговая инспекция и др. государственные контролирующие органы. В классификации Л. Хоффманна подъязык бухгалтерского учета будет занимать четыре уровня: язык формул и расчетов для ведения отчетной документации на уровне В и язык теории на уровне С с высокой степенью абстрактности, естественными высоко нормативными лексико-грамматическими структурами при значительной насыщенности терминами и используется в области прикладной науки во всех областях экономической деятельности специалистами со средним и высшим образованием. Другими его ареалами будут уровень D как языка производства и уровень Е в рамках языка торговли со свободным синтаксисом, небольшим количеством бухгалтерских терминов для использования в среде работников, не обладающих специальными знаниями, но по необходимости обсуждающих вопросы заработной платы, оформления командировочных расходов и оформления сделок.

Подъязык бухгалтерского учета обслуживает систему бухгалтерского учета, пронизывающую все сферы бизнеса, поэтому он занимает стержневое положение среди всех подъязыков экономики и делового английского в целом в плане лексического корпуса и фреймов оформления финансовой отчетности. Это многомерный язык, свободно сочетающий язык математических формул и логику финансового учета с обычным языком. Благодаря своей роли в ведении финансовой и хозяйственной деятельности подъязык бухгалтерского учета является языком - донором для всех специальных подъязыков и подъязыка макроэкономики, экспортирует значительный объем терминов и понятий, одновременно являясь подъязыком - реципиентом из подъязыков микро- и макроэкономики, математики, юриспруденции, психологии; а также ситуативно транспортной, машиностроительной, логистической и др. сфер. В этом проявляется его характеристика интердискурсивности как компонента экономического дискурса.

Стилистическими особенностями текстов британского и американского вариантов подъязыка бухгалтерского учета являются формализация и стандартизованность, объективность, общедоступность, стереотипность, автоматизация, синкретизм и аргументативность, которые соотносятся с культурологическими параметрами британской и американской цивилизаций. Адресатные ограничения выражены границами употребления исследованных образцов подъязыка бухгалтерского учета в британском и американском вариантах английского языка в письменной форме. Исследуемые тексты входят в парадигму формально-документального стиля, где среда общения – контролирующие органы, специалисты и бизнесмены в области финансового, управленческого и налогового учета для описания хозяйственных операций предприятий в период рыночной экономики.

Отличительными чертами текстов подъязыка бухгалтерского учета являются включение дефиниций терминов непосредственно в ткань нормоустанавливающего документа и креолизация графическими, иконическими компонентами и табличными текстами за счет включения в вербальный текст значительного объема таблиц, схем, графиков, формул расчета, диаграмм, символов (цифровых и буквенных), образцов бланков. Анализ категории дискретности на материале знаков препинания в текстах американского варианта английского подъязыка бухучета свидетельствует, что 38% всех точек участвуют в оформлении числительных, 5% входят в состав аббревиатур и только 60% используются собственно как лингвистический показатель. В британском варианте соответственно 21% - в числительных, 4% в аббревиатурах и 74% - как синтаксический признак. Бóльшая доля примеров и таблиц с числительными усиливают фактическую сторону американского варианта, а, значит, достоверность и надежность сообщаемого языкового материала. В британском варианте английского языка меньшая доля таблиц и примеров с числительными в текстах бухгалтерского учета демонстрирует усиленный регулятивный характер текста, бóльшую логичность и формализм.

Текст, как лингвистическое явление, характеризуется набором конституитивных признаков - текстообразующих категорий. Для целей данного исследования текстологическому анализу подвергались типологически релевантные категории: информативность, связность (когезия и когерентность), непосредственно соотносимая со связностью дискретность, цельность, темпорально-локальный континуум, интертекстуальность, инициальность, гипертекстуальность, дейксис. Результаты анализа различий лексического выражения категории информативности, например, на материале средств резюмирования в текстах бухгалтерского учета национальных вариантов английского языка, показывают в два раза большую частотность в американском варианте бухгалтерских текстов по сравнению с британским таких коннекторов резюмирования, как conclude; concluding; conclusion; finally; eventually; overall; т. е. информационная избыточность усилена в текстах американского варианта языка, что свидетельствует о стремлении облегчить задачу адресата по восприятию сообщения, о традиции повторять изложенные сведения для усиления воздействия и предлагать готовые выводы в американской культурной традиции.

Далее описаны результаты исследования реализации лингвокультурологического компонента подъязыка бухгалтерского учета. На лексико-семантическом уровне классифицированы слои общеязыковой и специализированной лексики (термины общеэкономического характера и бухгалтерские термины), в том числе аббревиатуры; отдельно исследованы метатекстовые знаки, обеспечивающие связность и цельность текста. Различия в использовании коннекторов и терминов в зависимости от британского или американского варианта подъязыка бухгалтерского учета свидетельствуют о влиянии культурологического фактора на выбор лексических средств и должны маркироваться в лексикографических источниках и справочниках, обслуживающих область финансового учета. Потребность обозначить множество понятий финансовой сферы, имеющих не статический, а динамический характер, приводит к введению в текст большого количества отглагольных существительных, причастий, герундиев, сокращенных существительных, что придает сухость и отвлеченность стилю.

Проблема адекватности бухгалтерских терминов обусловлена следующими причинами: различия принципиального характера в методиках ведения учета, в форматах финансовых отчетов, а также в формировании конкретных статей счетов; различная широта распространенности некоторых ключевых понятий, например, понятия нераспределенной прибыли в американских стандартах финансового учета; уровень специализации – обобщения понятий - зачастую порождает синонимию терминов, например, turnover, total sales, total revenues, gross margin в значении «продажи, выручка от реализации».

Расчеты индексов текстового анализа в соответствии с формулами, разработанными Т. М. Дридзе. Индекс дистрибуции терминов в текстах британского и американского подъязыка бухгалтерского учета показывает насыщенность терминами текстов законодательных стандартов, жанр статьи значительно беднее по терминосоставу, однако в британском варианте в сравнении с американским насыщенность терминологического корпуса бухгалтерских терминов ниже, как в каждом жанре в отдельности, так и в целом.

Индекс специфичности лексики в британском варианте в три раза выше, чем в американских текстах подъязыка бухгалтерского учета в целом, в три раза выше в жанре законодательного документа, и в четыре раза выше в справочниках. Высокие показатели свидетельствует о специальном отборе выразительных средств, а разница в текстах британского и американского вариантов демонстрирует большую самобытность, оригинальность, свободу выбора средств для достижения запланированного результата в британском варианте подъязыка бухгалтерского учета, при этом жанр справочника менее регламентирован по терминосоставу, чем законодательные акты в обоих вариантах. Жанр отчета показывает более близкие величины этого индекса, так как в связи с глобализацией экономической деятельности отчет компании адресуется в большей степени международному инвестору, и очевидна конвергенция жанра в сторону языка межкультурного общения.

Таблица 1. Индексы распределения терминов в текстах подъязыка бухгалтерского учета (по Т. Дридзе)

| Нац. вар./ Жанр | US станд. | ^ US справ. | US отчет | US Всего | UK станд. | UK справ. | UK справ. | UK отчет | UK Всего |

| C инд. дистр. л. ед. | 3,33 | 1,82 | 1,37 | 2,84 | 2,11 | 0,65 | 0,54 | 0,30 | 1,90 |

| Ji инд. итер.. | 400 | 206 | 50 | 430 | 184 | 98 | 144 | 68 | 275 |

| Je инд. спец. лекс. | 0,03 | 0,05 | 0,09 | 0,02 | 0,10 | 0,19 | 0,22 | 0,13 | 0,05 |

| Jg инд. плотн. лекс. | 0,06 | 0,11 | 0,58 | 0,05 | 0,13 | 0,24 | 0,18 | 0,52 | 0,08 |

| Jext инд. экст. слов. | 0,09 | 0,16 | 0,67 | 0,07 | 0,22 | 0,43 | 0,40 | 0,65 | 0,13 |

| Fr макс. част. | 3570 | 2184 | 169 | 4506 | 1597 | 438 | 281 | 39 | 2118 |

| Терм. макс. част. | tax | cash | reconciliation | income tax | accounting | cost | accounting | business | accounting |

Для британского подъязыка бухгалтерского учета показатели плотности лексики выше, чем для американского, что означает большую тематическую однородность американских текстов. В ценностном плане это указывает на тенденцию к простоте языка, понятности и доступности, концентрации на однозначности и недвусмысленности текста для американского реципиента.

На структурно-синтаксическом уровне культурологически маркированы пунктуационные различия и средства синтаксической спаянности текста. Синтаксическая спаянность текста как формальное выражение однородности семантической структуры текстов подъязыка бухгалтерского учета конструируется адресатом через составляющие категорию хронотопа через синсемантические и автосемантические лексические маркеры, референциально связанные с определенной датой или со временем действия закона, контракта, сроков подачи налоговой декларации (Date from which effective); распространители с семантикой неопределенности: (for the period); показатели “относительного времени” (liability had been incurred at the date of the financial statements); предикативные единицы, ограничивающие понятийное пространство и концептуальное время (provided that, whereas) или референциальное пространство-время: Accounting standards are intended to be applied where financial statements of overseas entities are incorporated into United Kingdom and Irish group financial statements. They are not intended to apply to financial statements prepared for local purposes in overseas territories [UK стандарт].

Отказ от личных местоимений и личных форм глагола также объективирует содержание и способствует убедительности, авторитетности изложения. Категория обобщенности в американских и британских текстах стандартов проявляется отсутствием в текстах подъязыка бухгалтерского учета местоимений we, I, you, а исключительные случаи употребления местоимений we, you скорее подтверждают правило объективации стиля регулятивных текстов: например, в аннотации, где авторская интонация обосновывает важность данного документа, не входя в ткань самого текста: ‘As far as we are aware, only one major nation, namely the United States, requires reconciliation of the financial statements of foreign registrants to its domestic generally accepted accounting principles’ [UK стандарт]. Подобным же образом, местоимение you встречается в заключительном разделе стандарта, который не входит в непосредственную текстуру стандарта, а является частью рамочной формулы адресования – приветствия в стиле деловой документации: Accounting Standards Committee: ‘It is hoped that the above comments are of assistance to IASC. If you would like to discuss further any of the matters raised in this response please do not hesitate to contact ASC’ [UK стандарт].

Еще одним средством синсемантичности является широкое использование определительных придаточных с использованием относительного местоимения which, а также их количественный показатель в одном тексте: в 2,5% случаев используются два, три и более аттрибутивных придаточных: The next best plan, which is that generally followed, and which it is intended now to investigate, is to establish average rates which can, without much trouble, be written off every year, and to check the result by complete or partial valuation at longer intervals [UK справочник].

Более высокая встречаемость сложносочиненной связи в справочных руководствах британского варианта по сравнению с американским наводит на мысль о лингвистическом выражении тенденции англо-саксонской культуры к равенству, «неподчиненности», самодостаточности. Сложносочиненные предложения с союзами and, but, neither … nor, whereby или без союзов в британском варианте подъязыка бухгалтерского учета составляют в жанре справочников и методических рекомендаций - 10%, в законодательных стандартах - 4%, отчетах – 1% от общего числа предложений. В американском варианте подъязыка бухгалтерского учета доля сложносочиненных предложений (4-5%) в научно-теоретических текстах, справочных пособиях и рекомендациях указывает на дескрипторно-экспланаторный характер жанра. В то же время их в два раза меньше в стандартах и практически нет в финансовой документации, где реализована установка на содержательно-фактуальныю информацию и прескрипторную функцию.

Сложноподчиненные предложения с придаточными предложениями времени, условия, причины, места, цели и др. в британском варианте ПБУ составляют в законах 19%, справочниках и методических рекомендациях 13%, отчетах 16%, из них превалируют относительные придаточные с союзом which, уточняющие финансовые показатели. В американском варианте ПБУ соответственно 9% в теоретических выкладках, 22% в законах и стандартах, 18% в справочных руководствах и 0% в отчетных документах.

Простые и сложные предложения с причастными и деепричастными конструкциями различных типов в британском варианте составляют 10% предложений в законах, 14% в отчетах, 6% в методических рекомендациях; в американском варианте в отчетности 0%, в теоретических аналитических статьях 10%, в справочных руководствах и стандартах 3-6%.

Уточнения и вводные фразы, выделенные запятыми, в британском варианте встречаются в следующей пропорции: 39% в законах, 34% в отчетах, 40% в методических рекомендациях; в американском варианте: 0% в отчетности и примерно 27-30% в теоретических, законодательных и справочно-методических текстах.

Уточнения, вынесенные в скобках, встречаются в британском варианте: в законах 15%, в методических рекомендациях 7%, в отчетах 3%, где в основном скобки заключают показатели, приводимые для сравнения или уточнения значений из данных прошлых периодов. В американском варианте уточнения в скобках содержатся в 3-6% предложений в справочных руководствах, 12-14% - в законах и финансовых документах, преимущественно для целей уточнения или расшифровки значения показателей.

Уточнения, выделенные знаками тире, не используются в американском варианте ПБУ, а в британском варианте обнаруживаются только в текстах законодательных актов (4%).

К средствам конструирования коммуникативной стратегии текстов подъязыка бухгалтерского учета на лингвопрагматическом уровне относятся структурирование информации, актуализация, эмфатизация, инверсия, референциальные повторы, синтаксический параллелизм, предпочтение нейтральных регистров корпуса, различающееся по и жанрам документов и принадлежности к британскому или американскому вариантам подъязыка бухгалтерского учета.

В текстах стандартов тема-рематическое членение корректируется категорией информативности, и известная (фоновая), но при этом осложняющая интериоризацию информация препозиционируется: (1) Profits or losses from terminated activities arising from trading before the commencement of implementation are part of the trading results for the year and are therefore not extraordinary [UK стандарт]. (2) Following the acquisition of American National Can in July, Rexam is now the world No.1 manufacturer of beverage cans [UK годовой отчет].

Актуализация за счет акцентуации информации в бухгалтерских текстах осуществляется за счет выноса в начало предложения обстоятельств, союзов и союзных слов, вводного it или инфинитивных и герундиальных конструкций, смещение наиболее важной информации в конец предложения: (1) Depending on the terms of the conversion rights or the options to subscribe, it is possible that the calculation of an earnings per share figure, based on the assumption that these rights or options had been exercised at the beginning of the period, would result in increasing the earnings per share above the basic figure [UK стандарт]. (2) Additionally these decision makers need assurances that internal controls exist to safeguard cash in the business [US справочник].

Для жанра ежегодного отчета реципиентами информации являются акционеры компании, не обладающие профессиональной компетенцией, однако принимающие решения, поэтому сухой формально-документальный стиль дополняется здесь включенностью аспекта актуализации и эмфазы, ориентированной на эмоциональное воздействие, создание впечатления успешности: (1) 2000 was another year of significant change at Rexam as we continued to focus on consumer packaging. (2) After five months we are well on target [UK годовой отчет]. Той же цели служит и разговорное клише в последнем примере well on target – «без пяти минут у цели», не соответствующее формально-документальному стилю стандарта финансового учета, но приемлемое для эмоционального воздействия на акционеров.

Подъязык бухгалтерского учета в высокой степени отличается интернациональным характером благодаря глобализации экономического процесса и гармонизации норм финансового учета, вследствие чего наблюдается значительное сходство форм и документов, процедур и их описаний, тенденция к унификации терминов и устойчивых выражений, их заимствованиям. Расхождения в аспекте литературного языка объясняются своеобразием исторических, демографических и социокультурных путей, под влиянием которых происходят и фиксируются изменения в языке. Американский и британский варианты английского языка отличаются произношением, орфографией, омонимией, пунктуацией, дивергенцией и интерференцией лексических единиц, различными формами выражений одинаковых понятий, сочетаемостью фразеологических единиц, др.

В заключении подводятся итоги работы и формулируются общие выводы по интерпретационно-статистического анализу текстов на материале британского и американского вариантов подъязыка бухгалтерского учета.

Современная тенденция к глобализации определяет характеристики подъязыка бухгалтерского учета в единстве всех его граней и аспектов, будь то профессиональный или теоретический, учитывая включенные в речь варианты английского языка в экономическом дискурсивном взаимодействии. Языковые единицы рассматриваются как функционально зависимые от варианта используемого национального языка, психо- и социолингвистической структуры и культурологической составляющей языкового знака. Выделение подъязыка бухгалтерского учета явилось продуктивным в силу ряда причин, к которым относятся глобализация, потребность в более эффективной подготовке специалистов в области международного финансового учета, недостаточная изученность типологических характеристик подъязыка бухгалтерского учета, как языка специальной коммуникации.

Источником различий сопоставляемых вариантов подъязыка бухгалтерского учета являются культурологические параметры британской и американской цивилизаций. Культурные коды обеспечивают реализацию в текстах экстралингвистического фона в социокультурном и коммуникативном аспектах. Дифференциация вариантов языка произошла под влиянием экстралингвистической ситуации, сложившейся в разных культурах в результате географического, исторического и экономического дистанцирования их, автономного развития на протяжении нескольких веков, различных ассимиляций, которые впитывались, интериоризировались и отображались тканью языка.

Анализ категории информативности для британского варианта подъязыка бухгалтерского учета по сравнению с американским показывает исключительную значимость формы, исходящей из менее манифестированной характеристики низкоконтекстуальности в подъязыке бухгалтерского учета британского варианта английского языка и определяющейся прямолинейным, логичным, последовательным характером, с вербальным выражением абсолютно всех компонентов высказывания.

В лингвистическом плане различия выражены за счет высокой встречаемости сложносочиненной и сложноподчиненной связи, низкой доли таблиц и примеров с числительными жестким строением абзацев, меньшего количества предложений с мягким началом, меньшей выраженности графического членения, большей частотности лексико-синтаксических коннекторов, выполняющих анафорические и катафорические функции. Многочисленность коннекторов в британских бухгалтерских текстах в целом означают расплывчатость границ предложения, при компактности, непрерывности, спаянности текста.

Интерпретационно-статистические исследования подтверждают культурный источник различий национальных вариантов английского языка и демонстрируют влияние ценностных ориентаций в процессе текстопорождения. Они не могут быть объяснены исключительно лингвистическими причинами и являются культурно-обусловленными, облекая в лингвистическое выражение тенденции британской культуры к равенству, неподчиненности, самодостаточности.

И, наоборот, бухгалтерские тексты американского варианта подъязыка бухгалтерского учета отличают прямолинейность с усиленной фактической, конкретной стороной, ненапряженность. Для них характерны меньшая связность, большее пренебрежение контекстом, меньшая степень свертывания информации по сравнению с британским вариантом. Это передается такими лингвистическими средствами, как более свободная синтаксическая структура, мягкое начало предложений и абзацев, меньшее количество уточнений, усиленное сжатие текста за счет большей долей расчетов и таблиц, включающих числительные, чрезвычайно разветвленное графическое членение текстов с выносом резюмированных катафорических повторов на поля, меньшая частотность коннекторов.

Данные позволяют сделать заключение о влиянии культурологических параметров низкоконтекстуальности американской культуры, выраженных необходимостью подчеркивания убедительности, надежности и избыточности информации, обеспечения свободы выбора, нацеленности на эффективность результата, традициями большую обязательность автора по отношению к реципиенту, традиции ответственности продуцента за правильность декодирования передаваемой информации и обеспечения комфортности восприятия реципиента.

На лексико-семантическом уровне классифицированы слои общеязыковой и специализированной лексики (термины общеэкономического характера и бухгалтерские термины), в том числе аббревиатуры; отдельно исследованы метатекстовые знаки, обеспечивающие связность и цельность текста. Корпус подъязыка бухгалтерского учета подразделяется на подкорпусы, сохраняющие все характеристики корпуса, но являющиеся его составной частью и отличающиеся лингвистической гомогенностью языковых элементов.

В условиях мультилингвальной коммуникативной среды происходит стихийная гармонизация терминологии подъязыка бухгалтерского учета в его локальном и международном контекстах, что иллюстрируется выявлением предтерминов бухгалтерского учета для обозначения общих промежуточных понятий.

Характерные для подъязыка бухгалтерского учета креолизованные тексты взаимодействуют друг с другом в автосемантических отношениях: вербальные и иконические тексты обеспечивают целостность и связность произведения, его коммуникативный эффект, при этом вербальный текст выполняет коннективную функцию, а формульно-табличный компонент является облигаторным элементом текста, усиливающим достоверность и надежность сообщаемого языкового материала.

Синтаксическая спаянность текста как формальное выражение однородности семантической структуры текстов конструируется адресатом через синсемантические и автосемантические лексические маркеры, конструирующие категорию хронотопа; местоимения для выражения неопределенности и обобщенности; усложненность синтаксических конструкций, интрузии большого количества отглагольных существительных, герундиев, сокращенных существительных, широкое использование определительных придаточных как средство синсемантичности.

Генеративно-конструирующая стратегия бухгалтерских текстов в плане их формализации и стереотипности конституируется на основе нескольких базовых составляющих: структурирование информации, актуализация, эмфатизация, инверсия, внутритекстовая связь текста посредством подлежащего, дистантная связность посредством альтернативных сказуемых, референциальные лексические повторы, синтаксический параллелизм, отсутствие элементов разговорного стиля. Обеспечение стратегии производится за счет стилевого предпочтения грамматических средств, типичных для стиля профессионально-деловой коммуникации.

Проведенное исследование подтвердило необходимость дальнейшего изучения культурологического компонента языка и составления системы специальных культурологических помет для учета влияния культурного параметра на подъязыки национальных вариантов делового английского языка.

^

3. Основные научные публикации по теме диссертационного исследования:

- Назарова Л. В. Категории информативности, связности и дискретности в подъязыке бухгалтерского учета (на материале английского языка) // Актуальные проблемы современной лингвистики: Сб. научных статей. – СПб. : Изд-во СПбГУЭФ, 2006 г. – С.33-54. – 1,4 п. л.

- Назарова Л. В. Текстовые категории в подъязыке бухгалтерского учета (на материале английского языка) // II Международная научно-практическая конференция. Актуальные проблемы лингвистики и лингводидактики иностранного языка делового и профессионального общения : Материалы конференции.– М. : Уникум-Центр, 2006. – С. 250-252. – 0,2 п. л.

- Назарова Л. В. Реализация культурных параметров в деловом английском языке // Известия Санкт-Петербургского университета экономики и финансов. – 2008. - №3. – 0,3 п. л.