Тема 13 Деньги, финансовые рынки и банковская система

| Вид материала | Документы |

СодержаниеРис. 13.4. Взаимосвязи спроса и предложения денег Операции на открытом рынке Изменение нормы обязательных резервов. Учетная ставка (ставка рефинансирования). |

- Реферат по предмету «Деньги и кредит» Тема : «Банковская система Украины», 143.18kb.

- Планы семинарских занятий по курсу «Деньги. Кредит. Банки» Тема введение в курс. Денежный, 97.74kb.

- Концепция научного семинара, 55.75kb.

- Финансовые рынки лекция №1 от 04. 09. 2001 Вводная лекция. Финансовые рынки. 3 элемента, 553.07kb.

- Тема Банковская система РФ > Банковская система, 28.82kb.

- Карта компетенций дисциплины «Финансовые рынки и финансовые институты», 179.43kb.

- Концепция и построение экономической модели развития коммерческого банка > Развитие, 31.95kb.

- Финансовые рынки и финансовые институты, 16.15kb.

- Программа дисциплины Международные финансовые рынки и институты для студентов дневного, 214.74kb.

- Максимова В. Ф. Максимов К. В. Вершинина А. А. Международные финансовые рынки и международные, 1513.09kb.

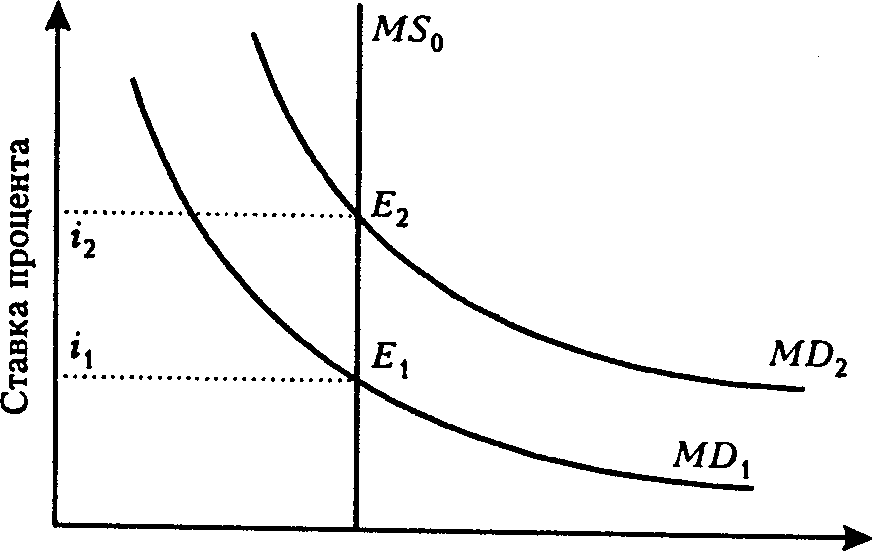

Рис. 13.4. Взаимосвязи спроса и предложения денег

Цели и инструменты кредитно-денежной (монетарной политики)

Монетарная политика заключается в изменении денежного предложения (MS) с целью стабилизации совокупного объема производства, занятости и уровня цен. Или иначе: монетарная политика вызывает увеличение MS во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивает MS для ограничения расходов.

Денежно-кредитное регулирование, в отличие от бюджетного, опирается на инструментарии самого рынка. Такие показатели, как процентная ставка, объем денежных и кредитных ресурсов и некоторые другие становятся "ориентирами", индикаторами, на которые оказывается непосредственное воздействие и через которые передается "импульс" денежной политики. Применяя тот или иной индикатор, государство рассчитывает вызвать изменения в конъюнктуре рынка капиталов.

Конечная цель регулирования — влияние на экономическую конъюнктуру, создание условий для сбалансированного экономического роста. Необходимым условием достижения поставленных целей является адекватная реакция инвесторов и потребителей на изменения в объеме и структуре наличных денежных ресурсов. Сами денежные и кредитные факторы развития должны достаточно легко поддаваться регулированию.

Число звеньев в этом "передаточном" механизме может быть различным и зависит от выбранного курса денежной политики и сложности реакции самого объекта — кредитно-финансовой системы. В повседневной практике регулирование опирается на сложившуюся взаимозависимость всех звеньев кредитного механизма. Центральный банк вместе с банковской системой (коммерческими банками) представляет собой ядро регулирующего механизма кредитной сферы. Обычно от него исходит импульс денежно-кредитной политики, который в первую очередь адресован тесно связанным с ним и наиболее зависимым от него в плане ресурсов банкам. Затем, при посредстве последних, импульс передается другим звеньям кредитной системы. Цели и инструменты монетарной политики можно сгруппировать следующим образом.

Конечные (стратегические) цели:

1) смягчение циклических колебаний производства и занятости.

2) обеспечение стабильного неинфляционного роста.

Промежуточные целевые ориентиры:

а) денежная масса;

б) ставка процента;

в) обменный курс.

Стратегическая цель монетарной политики состоит в обеспечении стабильности цен, полной занятости и росте реального объема производства. Однако текущая монетарная политика ориентируется на более конкретные и доступные цели, чем эта стратегическая цель.

Стратегия монетарной политики в целом сводится к стандартному набору задач, связанных с поддержанием благоприятных условий роста экономики при обеспечении разумной стабильности цен. В период переживаемой стагфляции монетарная политика объективно должна выбирать между ущербом от сдерживания кризисных либо инфляционных процессов с учетом их взаимовлияния. Очевидно, что в такой ситуации оптимум политики должен определяться, исходя из соображений максимизации общего результата как результата долгосрочного, с ограничениями, задаваемыми в краткосрочном аспекте задачей сохранения системы.

В связи с этим одним из требований к определению стратегии монетарной политики является макроэкономическая оценка последствий различных разновидностей "жесткой", "мягкой" и промежуточной монетарной политики под углом зрения влияния этой политики на инфляцию и инвестиции и в итоге на состояние товарного рынка. При этом должно по возможности учитываться воздействие и внешних факторов (социально-политическая обстановка, состояние экономической и, в частности, бюджетной политики, внешнеэкономические отношения).

Условием проведения полноценной монетарной политики является предварительное определение следующих основных параметров:

а) темпов роста цен (инфляции) и уровня инфляционных ожиданий (уровень инфляции является одним из условий определения величины процентной ставки, последняя позволяет оценить меру жесткости проводимой денежной политики);

б) денежного (кредитного) мультипликатора (величина мультипликатора является одним из условий определения меры достаточности эмиссионных решений);

в) фактического уровня процентной ставки;

г) состояния денежного рынка.

Изучение и оценка соотношений спроса и предложения, уровня конкуренции продавцов и покупателей на рынках капитала позволяют дать более точный прогноз характера и степени реагирования кредитно-банковской системы на регулирующие импульсы.

Важнейшим условием монетарной политики является определение ее основной целевой функции. Такой функцией в классической рыночной экономике, как отмечалось, может выступать:

- объем денежной массы;

— уровень процентной ставки.

Методы регулирования в сфере денежно-кредитного обращения можно разделить на прямые и косвенные.

При прямом регулировании используются следующие инструменты:

а) лимиты кредитования; прямое регулирование ставки процента;

Инструментами косвенного регулирования являются:

а) операции на открытом рынке;

б) изменение нормы обязательных резервов;

в) изменение учетной ставки (ставки рефинансирования)

г) добровольные соглашения.

Эффективность использования косвенных инструментов регулирования тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми.

Нередко в процессе формирования банковской системы в странах, переходящих к рыночным отношениям, усиление степени независимости Центрального банка в проведении денежной политики сопровождается стремлением денежной власти к достижению конечной цели, тогда как она реально в состоянии контролировать лишь определенные промежуточные номинальные величины.

Рассмотрим инструменты косвенного регулирования денежной системы.

^ Операции на открытом рынке — наиболее важное средство контроля MS в развитых странах. Использование этого инструмента денежного регулирования в странах, где фондовый рынок находится в стадии формирования, сильно затруднено. Термин "операции на открытом рынке" относится к покупке и продаже государственных (краткосрочных) ценных бумаг (обычно на вторичном рынке, так как деятельность Центрального банка на первичных рынках во многих странах запрещена или ограничена законом) коммерческим банкам, фирмам и населению в целом. Часто подобные операции осуществляются Центральным банком в форме соглашений об обратном выкупе (РЕПО). В этом случае банк, например, продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторый срок. Процентом за предоставленные взамен ценных бумаг денежные средства служит разница между ценой продажи и ценой обратного выкупа. Соглашения об обратном выкупе широко распространены и в деятельности коммерческих банков и фирм.

Самый важный аспект операции на открытом рынке состоит в том, что, когда Центральный банк покупает госбумаги у коммерческих банков, резервы, а потому и способность к кредитованию, коммерческих банков возрастают. Напротив, при продаже Центральным банком госбумаг, резервы коммерческих банков и возможности кредитования уменьшаются. Таким образом, воздействуя на денежную базу через операции на открытом рынке, Центральный банк регулирует размер денежной массы в экономике.

Купля-продажа государственных ценных бумаг проводится в двух целях:

- финансирование и рефинансирование текущего дефицита государственного бюджета и государственного долга;

- макроэкономическое регулирование.

^ Изменение нормы обязательных резервов. Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном банке (формы хранения могут различаться по странам). Нормы обязательных резервов различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования), а также в зависимости от размеров банков (для мелких банков они обычно ниже, чем для крупных). Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Либо банки потеряют избыточные резервы, понизив свою способность создавать деньги путем кредитования, либо же они сочтут свои резервы недостаточными и будут вынуждены уменьшать свои чековые счета и тем самым денежное предложение. Увеличение нормы резервов (rr) уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Понижение резервной нормы переводит обязательные резервы в избыточные и тем самым увеличивает возможность банков создавать новые деньги путем кредитования. Таким образом, изменяя норму обязательных резервов, Центральный банк оказывает воздействие на динамику денежного предложения. Рост резервной нормы увеличивает количество необходимых резервов, которые должны держать банки.

^ Учетная ставка (ставка рефинансирования). Подобно тому, как коммерческие банки взыскивают процентные платежи по своим ссудам, Центральный банк взыскивает процентные платежи по ссудам, предоставляемым коммерческим банкам. Такая ставка процента называется "учетной ставкой". Эта сделка аналогична получению займа частным лицом в коммерческом банке.

С точки зрения коммерческих банков, учетная ставка представляет собой издержки, вызванные приобретением резервов. Следовательно, падение учетной ставки поощряет коммерческие банки к приобретению дополнительных резервов путем заимствования у Центрального банка. Кредиты коммерческих банков, опирающиеся на эти новые резервы, увеличивают MS. И, наоборот, рост учетной ставки снижает интерес коммерческих банков к получению дополнительных резервов путем заимствования у Центрального банка, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается по всей системе. Предложение денег в экономике снижается. Поэтому повышение учетной ставки соответствует стремлению Центрального банка ограничить MS. Следовательно, манипулируя уровнем учетной ставки, Центральный банк осуществляет своего рода регулирование “цены кредита”.

Краткосрочные ссуды Центробанком обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды выдаются для особых нужд (сезонные потребности) или для выхода из тяжелого финансового положения.

В отличие от межбанковского кредита ссуды Центрального банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег.

Следует заметить, однако, что объем кредитов, получаемых коммерческими банками у Центрального банка, составляет обычно лишь незначительную долю привлекаемых ими средств. Изменение учетной ставки Центральным банком стоит рассматривать скорее как индикатор политики Центрального банка. Во многих развитых странах существует четкая связь между учетным процентом Центрального банка и ставками частных банков. Например, повышение учетной ставки Центральным банком сигнализирует о начале ограничительной кредитно-денежной политики. Вслед за этим растут ставки на рынке межбанковского кредита, а затем и ставки коммерческих банков по ссудам, предоставляемым ими небанковскому сектору. Все эти изменения происходят по цепочке достаточно быстро.

Меняя ставку, Центробанк дает частному сектору сигнал о желательной активизации или, наоборот, сдерживания деловой активности. Если частный сектор не реагирует, в дело пускаются более жесткие рычаги, например, операции на открытом рынке.

Добровольные соглашения. Центробанк стремится порой к заключению деловых соглашений с коммерческими банками. Этот метод позволяет принимать решения быстро и без особого бюрократизма.

С помощью названных инструментов Центральный банк реализует цели кредитно-денежной политики:

- поддержание на определенном уровне денежной массы (жесткая монетарная политика) или

- поддержание на определенном уровне ставки процента (гибкая монетарная политика).

Варианты денежной политики по-разному интерпретируются на графике денежного рынка. При построении графической схемы денежного рынка (рис.13.4) предполагалось, что предложение денег графически представляется в виде вертикальной прямой, т.е. что денежное предложение постоянно и не зависит от ставки процента. Реально предложение денег зависит от целей, которые ставятся перед денежно-кредитной системой страны.

1. Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы, т.е. поддержание на неизменном уровне количества денег в обращении (MS1 на рис.13.5).

2. Целью денежно-кредитной политики может быть и поддержание фиксированной нормы процента. Гибкая монетарная политика может быть представлена горизонтальной прямой предложения денег на уровне целевого значения процентной ставки (MS2 на рис.13.5).

3. Третий вариант (промежуточный) графического отображения денежного предложения — наклонная кривая (MS3 на рис.13.5). Такая форма графика предложения денег показывает, что денежно-кредитная политика допускает изменение и денежной массы, находящейся в обращении, и нормы процента. В зависимости от угла наклона кривой MS изменение спроса на деньги будет в большей степени сказываться либо на денежной массе, либо на ставке процента.

i

i

MS1 MS3

MS1 MS3 MS2

MS2MD

0 M

0 MРис. 13.5. Денежный рынок при различных целях монетарной политики:

MS1 — график денежного предложения при монетарной политике, направленной на поддержание неизменной массы денег в обращении; MS2 — график денежного предложения при гибкой монетарной политике; MS3 — график денежного предложения при допущении изменения и массы денег в обращении, и нормы процента

Выбор той или иной цели денежно-кредитной политики зависит от факторов, вызвавших сдвиг в спросе на деньги.

1. Если этот сдвиг вызван циклическим изменением реального объема производства, то желательно "сгладить" эти изменения. В случае циклического "расширения" — допустить повышение нормы процента; следствием роста процентных ставок будет снижение деловой активности. И, наоборот, в случае циклического спада, или "сжатия", — допустить снижение нормы процента и добиться повышения экономической активности. Графическим отображением денежного предложения будет в данном случае вертикальная или наклонная кривая MS (рис. 13.6, a).

2. Если же сдвиг в спросе на деньги вызван исключительно ростом цен, то любое увеличение денежного предложения будет "раскручивать" инфляционную спираль. Целью денежно-кредитной политики в данном случае будет поддержание денежной массы, находящейся в обращении, на определенном фиксированном уровне. Графическим отображением денежного предложения в данном случае будет вертикальная прямая MS (рис. 13.6, a).

3. Рассматривая денежный рынок, предполагалось, что скорость обращения денежной массы постоянна. Но она ведь может меняться и меняется под влиянием, например, перемен в организации денежного обращения в стране, что скажется и на норме процента, и на объеме производства, и на ценах (уравнение обмена). Если Центральный банк ставит задачу нейтрализовать воздействие изменения скорости обращения денег на национальную экономику, он выбирает гибкую денежно-кредитную политику: масса денег в обращении должна возрасти в такой же пропорции, в какой уменьшилась скорость обращения денег, и наоборот, при росте скорости обращения денег в определенной пропорции денежное предложение должно измениться в той же пропорции. Графическим отображением денежного предложения в таком случае будет горизонтальная прямая (рис.13.6, b).

a) b)

Количество денег Количество денег

Рис. 13.6 Варианты денежно-кредитной политики

| a) жесткая денежная политика | b) гибкая денежная политика |

Выбор вариантов кредитно-денежной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Рост спроса на деньги с MD1 до MD2 приведет к нарушению равновесия и увеличению процентной ставки c i1 до i2 при неизменном предложении денег MS0 (рис. 13.6, a).

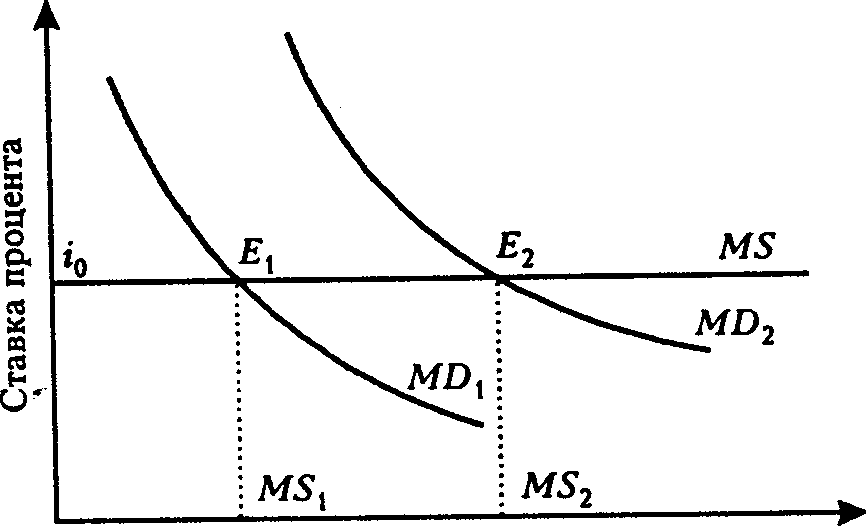

Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то вероятно, предпочтительной окажется политика поддержания ставки процента, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег MS). Очевидно, что Центральный банк не в состоянии одновременно фиксировать денежную массу и ставку процента. Например, если для поддержания устойчивой ставки i0 при увеличении спроса на деньги, банк вынужден будет расширить предложение денег с MS1 до MS2, то это приведет к сдвигу вправо кривой MD и перемещению точки равновесия с E1 до E2 (рис.13.6, b).

Влияние изменения денежного спроса на уровень ставки процента и количество денег различно в зависимости от вида кривой MS. Если она будет достаточно крутой, то изменение процентной ставки будет более значительным по сравнению с изменением количества денег, т.е. будет проводиться относительно жесткая монетарная политика. Если же кривая MS будет иметь сравнительно пологий вид, то, наоборот, рост спроса на деньги приведет к более значительному изменению количества денег по сравнению с изменением ставки процента. Такая политика называется относительно гибкой.

В зависимости от фазы делового цикла различают два противоположных типа денежно-кредитной политики:

- На фазах оживления и подъема применяется политика кредитной рестрикции (политика дорогих денег).

- На фазах спада и депрессии применяется политика кредитной экспансии (политика дешевых денег).

Если следовать классической модели, то можно построить кривые совокупного спроса и совокупного предложения, следующим образом. Поскольку совокупное предложение не зависит от уровня цен, то кривая AS является вертикальной. Кривую AD строится исходя из уравнения количественной теории денег, утверждающей, что предложение денег определяет объем производства в номинальном выражении, который в свою очередь зависит от уровня цен и произведенной продукции.

Уравнение количественной теории денег может представлено иначе в показателях спроса и предложения денег в реальном выражении.

(M/P)S=(M/P)D= kY.

В этом виде уравнение количественной теории денег показывает, что предложение реальных денег равно спросу, и что спрос пропорционален количеству произведенной продукции. Данное уравнение устанавливает, что зависимость между уровнем цен Р и количеством произведенной продукции Y отрицательно при любом постоянном уровне предложения денег.

Р AS

Р AS

AD1(M1)

AD1(M1)P1

ADe(Me)

Pe

Ye Y

Рис. 13. Нейтральность денег

Допустим теперь, что ЦБР повысил предложение денег с Ме до М1. Это вызовет рост спроса на товары и услуги: кривая совокупного спроса сдвинется с ADe до AD1. Но поскольку уровень выпуска ограничен уровнем занятости, определяемом на рынке труда, избыточный спрос приведет к росту уровня цен от Ре до Р1. Рост цен вызовет снижение реальной заработной платы с we/Pe до We/P1. Это в свою очередь, нарушит равновесие на рынке рабочей силы; появится избыточный спрос и совершенная конкуренция приведет к восстановлению равновесия при том же уровне занятости и более высокой номинальной заработной плате W1. При этом реальная заработная плата останется неизменной: we/Pe = W1/P1. Реальная процентная ставка равная номинальной процентной ставке минус уровень инфляции, определяется взаимодействием спроса и предложения на ссудный капитал и поэтому тоже останется неизменной. Можно сделать вывод, что в результате роста предложения денег увеличились темпы инфляции, возросла номинальная заработная плата и номинальная процентная ставка, но все реальные переменные не изменились. В соответствии с классической моделью деньги нейтральны по отношению к реальным экономическим переменным.

1 Бродель Фернан Бумажные деньги и орудия кредита//ЭКО,1996, №9, с.222.

2Гитман Л. Дж., Джонк М.Д. Основы инвестирования: Пер. с англ. М.:Дело, 1997, с.14.

3Розенберг Дж. М. Инвестиции. Терминологический словарь.- М.:ИНФРА-М, 1997, с.309.

4 Гитман Л. Дж., Джонк М.Д. Основы инвестирования: Пер. с англ. — М.:Дело, 1997, с.10.

5Glen G. Munn’s Encyclopedia of Banking and Finance. 6th Edidion by F.L.Garcia.- Boston, Mass.:The Bankers Publishing Company, 1962, p. 373.

6 Шарп У., Александер Г., Бейли Дж. Инвестиции /Пер. с англ. — М..: Инфра-М, 1998, с.1.

7 Шарп У., Александер Г., Бейли Дж. Инвестиции /Пер. с англ. — М..: Инфра-М, 1998, с.1.

8 Фридмен М. Если бы деньги заговорили…/Пер. с англ.-М.: Дело, 1998, с.25.

9 Фридмен М. Если бы деньги заговорили…/Пер. с англ.-М.: Дело, 1998, с.30.

10 Фридмен М. Если бы деньги заговорили…/Пер. с англ.-М.: Дело, 1998, с.29.

11 Фридмен М. Если бы деньги заговорили…/Пер. с англ.-М.: Дело, 1998, с.36, 37.