Повышение конкурентоспособности предприятий транспортной отрасли на основе развития инновационной деятельности (на примере ОАО «фпк»)

| Вид материала | Документы |

- Формирование производственной программы предприятия в условиях рыночной конкуренции, 110.21kb.

- Материалы лекций Тема Организационная форма инновационного менеджмента Введение, 255.57kb.

- Повышение конкурентоспособности промышленного предприятия на основе инновационной модели, 1025.94kb.

- На современном этапе развития экономики уровень конкурентоспособности страны зависит, 62.08kb.

- Зачем вообще нужна реорганизация ОАО рао "еэс россии"?, 272.53kb.

- Формирование стратегии инновационного развития предприятия (на примере нефтеперерабатывающей, 433.28kb.

- В 2006 году общие объемы производства предприятий космической отрасли выросли на 28,4%, 27.13kb.

- Повышение конкурентоспособности апк региона на основе развития экологически чистых, 414.15kb.

- Формирование региональной инновационной среды как детерминанты повышения конкурентоспособности, 173.17kb.

- Концепция нового оптового рынка, 161.13kb.

Рис. 1. Классификация инноваций

Представленная классификация, в основе которой заложены инновации, реализуемые, в том числе с применением бенчмаркинга, является весьма актуальной для рынка пассажирских перевозок железнодорожным транспортом. Перед ОАО «РЖД» стоит задача разработки новых подходов к осуществлению своей деятельности, организации взаимодействия с потребителями, которые используются передовыми иностранными железнодорожными операторами и авиакомпаниями.

Кроме того, в диссертационном исследовании использована классификация, представленная Росстатом: автором рассмотрены технологические и маркетинговые инновации, сочетающие различные стратегические цели деятельности транспортных компаний: маркетинговые инновации, главным образом, выступают в качестве механизма развития потребительского актива, технологические инновации наряду с первой задачей направлены на повышение эффективности деятельности компании путем сокращения эксплуатационных расходов.

- Разработан подход к оценке характеристик деятельности предприятий с использованием матриц, в основе построения которых заложена степень удовлетворенности пассажиров отдельными параметрами услуги/товара и значимость данных параметров.

В настоящее время большое значение при работе с потребительским активом компании приобретает реализация мероприятий, направленных на удовлетворение потребностей клиентов на более высоком уровне, чем конкуренты. Поэтому при проведении бенчмаркинга необходима оценка восприятия пассажирами различных характеристик товаров/услуг компании.

С учетом вышеизложенного автором разработаны две матрицы, учитывающие степень удовлетворенности потребителей отдельными характеристиками товара или услуги, а также степень значимости каждого параметра.

Первая матрица, основой построения которой служат два вышеперечисленных критерия, представлена на рисунке 2.

Оценка параметров (по 5-ти балльной шкале)

Рис. 2 Матрица «важность-удовлетворенность»

Ось абсцисс представляет собой оценку потребителями параметров товара или услуги по 5-ти балльной шкале (1 – абсолютно неудовлетворен, 5 – полностью удовлетворен). По опыту проведения маркетинговых исследований автором определены следующие границы параметра «удовлетворенность»: 3,9 балла и менее – низкий уровень удовлетворенности; от 4,0 до 4,4 балла – средний уровень удовлетворенности; 4,5 балла и более – высокий уровень удовлетворенности.

Ось ординат показывает степень значимости параметра для потребителей. В предлагаемой матрице сумма весовых коэффициентов, характеризующих степень влияния отдельных параметров на общую удовлетворенность путешествием, равна 100%.

В результате распределения параметров по рассмотренным выше критериям матрица разделена на шесть полей.

Если большинство характеристик товара/услуги компании представлены в полях 1 и 2, то существует значительная угроза их невостребованности потребителями при существовании конкурирующих товаров с лучшими характеристиками.

Если же большинство параметров расположено в полях 5 и 6, то продукт компании отвечает основным требованиям потребителей. При этом компании необходимо обеспечить поддержание достигнутого уровня качества.

Данная матрица, несмотря на свою простоту, имеет существенный недостаток: она не учитывает параметры товаров/услуг конкурентов, которые в значительной степени могут превосходить характеристики объекта исследования.

Учитывая вышеизложенное, нами предложена вторая матрица, которая наряду с рассмотренными выше критериями призвана учесть отношение потребителей к товарам/услугам конкурентов (рисунок 3).

Значимость параметров (сумма значимости всех параметров равна 100%)

^ «УДОВЛЕТВОРЕННОСТЬ НИЖЕ, ЧЕМ ХАРАКТЕРИСТИКАМИ АНАЛОГА – ВЫСОКАЯ ЗНАЧИМОСТЬ»

«УДОВЛЕТВОРЕННОСТЬ ВЫШЕ, ЧЕМ ХАРАКТЕРИСТИКАМИ АНАЛОГА – ВЫСОКАЯ ЗНАЧИМОСТЬ»

^ ПОДДЕРЖАНИЕ ДОСТИГНУТОГО УРОВНЯ КАЧЕСТВА

УЛУЧШАТЬ В ПЕРВУЮ ОЧЕРЕДЬ

^ «УДОВЛЕТВОРЕННОСТЬ НИЖЕ, ЧЕМ ХАРАКТЕРИСТИКАМИ АНАЛОГА – НИЗКАЯ ЗНАЧИМОСТЬ»

«УДОВЛЕТВОРЕННОСТЬ ВЫШЕ, ЧЕМ ХАРАКТЕРИСТИКАМИ АНАЛОГА – НИЗКАЯ ЗНАЧИМОСТЬ»

где n – количество параметров

^ ПАРАМЕТРЫ, НЕ ТРЕБУЮЩИЕ УЛУЧШЕНИЯ

УЛУЧШАТЬ ПОСЛЕ ИЗМЕНЕНИЯ ДРУГИХ ПАРАМЕТРОВ

«-»

0

Разница между уровнем удовлетворенности пассажиров характеристиками исследуемого товара/услуги и конкурирующим аналогом

«+»

Рис. 3. Матрица «важность-удовлетворенность», учитывающая характеристики товаров/услуг конкурентов

Матрица разделена на четыре поля. Поле, представляющее собой наибольший интерес для исследователя с точки зрения выявления перспективных направлений совершенствования товаров/услуг, находится в левом верхнем квадрате. В данном поле расположены значимые для потребителя параметры, уровень удовлетворенности которыми меньше аналогичных товаров/услуг конкурентов. Для таких параметров целесообразна реализация мероприятий, направленных на первоочередное улучшение.

Нижнее левое поле, характеризующее отставание характеристик исследуемого объекта от показателей конкурентов при меньшей значимости, включает параметры, которые требуют второстепенного улучшения.

Параметры, расположенные в правой части матрицы, требуют реализации стратегии по поддержанию компанией достигнутого уровня качества.

Помимо вышеперечисленных критериев в матрице также используется количественный параметр оценки степени удовлетворенности пассажиров характеристиками объекта исследования. В матрице он представлен в виде окружностей различного диаметра: чем меньшую оценку получил параметр, тем больше диаметр окружности, и наоборот.

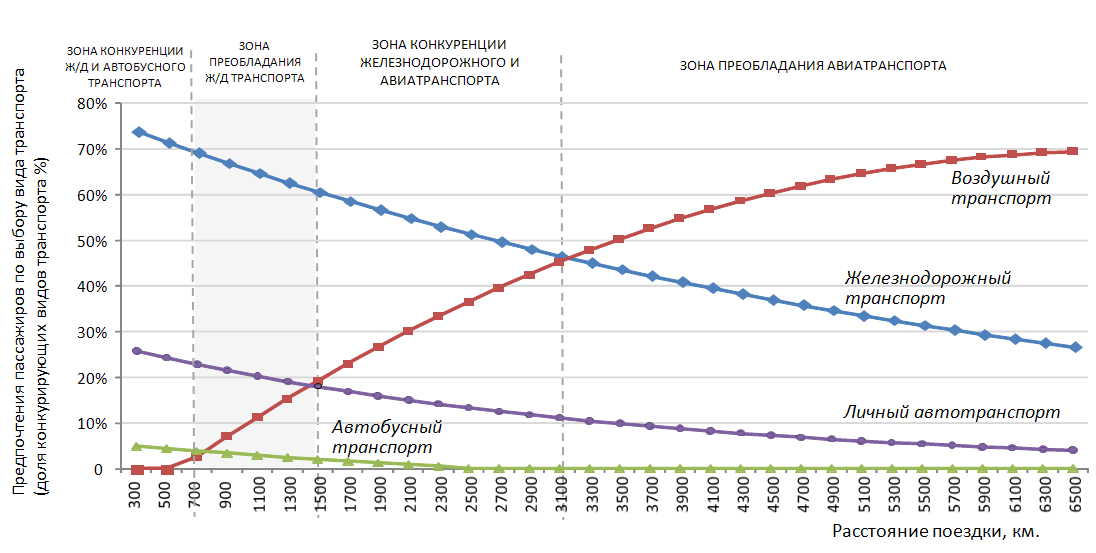

- Установлены основные тенденции развития рынка пассажирских перевозок в дальнем следовании. На основе разработанной автором методики оценки зон конкуренции определено конкурентное положение различных видов транспорта в зависимости от дальности поездки.

Современное состояние рынка пассажирских перевозок железнодорожным транспортом дальнего следования характеризуется качественно новым уровнем конкуренции: усиливается как внутривидовая, так и межвидовая конкуренция.

На протяжении последних лет, за исключением кризисного 2009 года, рынок пассажирских перевозок в дальнем следовании характеризовался активным ростом. Так, за период с 2005 г. по 2008 г. среднегодовой прирост данного рынка составлял порядка 5%.

В результате неравномерного развития отдельных сегментов рынок пассажирских перевозок претерпевает значительные структурные изменения. В частности, за период 2005-2009 гг. авиатранспорт увеличил свою долю рынка с 39% до 47%, при этом доля железнодорожного транспорта сократилась с 54% до 47%1.

Существующая тенденция опережающего роста объемов воздушных перевозок, согласно Транспортной стратегии РФ на период до 2030 г2., сохранится и в будущем. Ежегодный темп прироста авиаперевозок составит 5,6%, аналогичный показатель для железнодорожного транспорта – 0,6%, для автобусного – 1,7%.

Учитывая значительную географическую протяженность железных дорог России, разветвленную сеть авиаперевозок, особое значение при анализе конкурентного положения железнодорожного транспорта приобретает рассмотрение зон конкуренции.

Зона конкуренции – диапазон расстояний, при поездке на которые пассажиры отдают предпочтение тому или иному виду транспорта. Для определения зон конкуренции нами разработан подход, основанный на построении карты конкуренции. Инструментом получения необходимой информации является опрос жителей России, совершавших за последний год поездки на дальние расстояния.

В зависимости от расстояния поездки респондентов определяются доли различных видов транспорта на конкретном географическом рынке. Учитывая точечное распределение направлений, маршруты объединяются в группы в зависимости от дальности поездки.

По итогам обобщения данных определяются доли различных видов транспорта в диапазоне рассматриваемой группы. Графическое представление полученных данных следующее: по оси абсцисс откладывается расстояние, рассчитанное по медиане каждой из групп, по оси ординат – доля, занимаемая различными видами транспорта.

Учитывая возможные ошибки при проведении анализа, исключаются резкие колебания оценок путем построения линии тренда, наиболее точно описывающего зависимость выбора вида транспорта от дальности поездки.

Графическая интерпретация предпочтений пассажиров выражается полученными линиями регрессии. На графике определяются зоны, где положение отдельных видов транспорта является более устойчивым и там, где наблюдается усиление межвидовой конкуренции.

С использованием данного подхода нами определены зоны конкуренции между основными видами транспорта при следовании пассажиров из/в г. Москва (рисунок 4).

Рис. 4. Зоны конкуренции между различными видами транспорта

В настоящее время активная конкуренция между железнодорожным и автобусным транспортом наблюдается на расстоянии до 700 км. Причем с развитием автомобильных магистралей, регулярным обновлением дорожного покрытия произойдет смещение зоны конкуренции до 800-900 км.

Существенная конкурентная угроза для железнодорожных перевозок России – авиаперевозки на расстоянии от 1500 км. При этом с учетом активного развития аэропортовой инфраструктуры, а также субсидирования авиаперевозок произойдет смещение конкуренции на более короткие расстояния – свыше 1000 км.

Таким образом, если в настоящее время зона конкурентных преимуществ железнодорожного транспорта составляет 700-1500 км, то в будущем при активном развитии воздушного транспорта, с одной стороны, она сократится до 1000 км, с другой – при развитии автобусных перевозок – до 800-900 км.

Согласно методике расчета индекса Херфиндаля – Хиршмана рынок пассажирских перевозок, является весьма концентрированным (IHH = 0,4). Таким образом, развитие различных сегментов транспортного рынка, которые в общей совокупности характеризуются достаточно высоким уровнем концентрации, приведет к нарастанию межвидовой конкуренции.

В 2010 г. на рынке пассажирских авиаперевозок укрепилась тенденция к доминированию первой пятерки перевозчиков: на долю крупнейших авиакомпаний приходится 58,6% пассажирооборота. В настоящее время наметилась тенденция к повышению концентрации данного рынка: принято принципиальное решение о включении в группу «Аэрофлот» шести государственных перевозчиков. Данная инициатива позволит компании расширить свое присутствие на рынке с 24% до 38%. Учитывая значительное укрупнение авиакомпании и ее дальнейшую интеграцию в регионы, железнодорожный транспорт приобретает все более мощного конкурента в сфере пассажирских перевозок.

Помимо укрупнения авиакомпаний, усилению межвидовой конкуренции будет способствовать наличие у гражданской авиации существенных конкурентных преимуществ, таких как: высокая скорость доставки пассажиров, отсутствие ценового регулирования, более высокая коммерческая и маркетинговая гибкость авиакомпаний, широкое развитие операционного лизинга авиасудов, клиентоориентированное мышление и ставка на максимальную коммерческую эффективность деятельности.

Данные факторы создают прямую угрозу для железнодорожного транспорта и усиливают межвидовую конкуренцию.

В настоящее время происходят существенные изменения и в сегменте перевозок железнодорожным транспортом, способствующие развитию внутривидовой конкуренции.

Более 89% рынка внутренних пассажирских перевозок железнодорожным транспортом дальнего следования принадлежит холдингу «РЖД», включая его дочерние и зависимые общества, 10% – железным дорогам стран СНГ и Балтии.

Доля, занимаемая частными перевозчиками, составляет порядка 1%. Учитывая, что в настоящее время ОАО «РЖД» обеспечен недискриминационный доступ к инфраструктуре всех перевозчиков, присутствие частных перевозчиков из года в год будет увеличиваться.

Кроме того, ОАО «ФПК» – ДЗО ОАО «РЖД», осуществляющему перевозки преимущественно пассажирскими и скорыми поездами, создают конкуренцию высокоскоростные поезда «Сапсан» и «Аллегро». Имея существенные преимущества по скорости движения, они привлекают все большее число пассажиров ОАО «ФПК». Усилению тенденции перераспределения пассажиров на высокоскоростные поезда будет способствовать строительство новых высокоскоростных линий.

- Разработан алгоритм применения бенчмаркинга при определении направлений развития предприятий транспортного комплекса. На основе проведения бенчмаркинга, где объектом исследования выступали ведущие мировые компании в сфере пассажирских перевозок, определены направления приобретения конкурентных преимуществ железнодорожным транспортом России на основе развития маркетинговых и технологических инноваций.

Автором с учетом особенностей транспортного рынка разработана методика проведения бенчмаркинга, где в качестве объекта исследования использована отрасль пассажирских перевозок железнодорожным транспортом дальнего следования (рисунок 5).

В рамках данного подхода проведен сравнительный анализ деятельности ОАО «ФПК» и ведущих мировых компаний в сфере пассажирских перевозок.

По результатам анализа определено, что в меньшей степени лояльны железнодорожному транспорту России наиболее крупные сегменты потребителей: пассажиры, совершающие поездки с туристическими и деловыми целями, доля которых в общем объеме перевозок составляет 28% и 21% соответственно. Поэтому ОАО «ФПК» необходима реализация мероприятий по улучшению взаимодействия с данными сегментами рынка.

Учитывая ужесточение межвидовой конкуренции, а также угрозу потери наиболее перспективных клиентов, нами проведен анализ восприятия пассажирами различных видов транспорта. Оценка характеристик железнодорожного и альтернативных видов транспорта проведена с учетом зон конкуренции. Источник получения данных – опрос жителей Москвы: респондентам было предложено сравнить характеристики различных видов транспорта по 5-ти балльной шкале (таблица 1).

При путешествии на расстояние 700 км пассажиры в среднем оценили поезд более высоко, чем автобус. Ни один параметр путешествия на автобусе не получил средней оценки выше 4-х баллов, в то время как у путешествия на поезде четыре таких параметра.

При поездке на расстояние свыше 1500 км общая оценка путешествия на поезде значительно ниже оценки путешествия на самолете. При этом воздушный транспорт практически по всем параметрам за исключением безопасности и стоимости поездки превосходит железнодорожный транспорт.

1 ЭТАП:

Анализ транспортного рынка

- Анализ тенденций изменения емкости и структуры транспортного рынка.

- Оценка уровня межвидовой и внутривидовой конкуренции.

- Прогноз развития рынка в целом и каждого из его сегментов.

- Определение зон конкуренции.

2 ЭТАП:

Определение предмета эталонного сопоставления

- Определение внутренних диспропорций развития (например, определение сегментов пассажиров, которые в большей степени склонны «переключиться» на альтернативные виды транспорта).

- Определение предпочтений пассажиров по выбору вида транспорта в зависимости от дальности поездки (в соответствии с зонами конкуренции).

- Анализа структуры затрат объекта исследования и альтернативных видов транспорта.

3 ЭТАП:

^ Поиск компаний для сравнения

Выбор эталонных компаний:

- Ведущие отечественные и иностранные компании, принадлежащие к конкурирующим видам транспорта, характеризующиеся высокими темпами развития.

- Ведущие отечественные и иностранные железнодорожные операторы.

Критерии выбора иностранных железнодорожных операторов:

- сопоставимость размеров рынка пассажирских перевозок страны (стран), на территории которой осуществляют свою деятельность операторы;

- схожие тенденции социально-экономического развития и геополитического положения стран эталона сопоставления и объекта исследования;

- схожие тенденции изменения емкости рынка пассажирских перевозок;

- сопоставимые доли на рынке пассажирских перевозок, занимаемые объектом исследования и эталоном сопоставления;

- степень регулирования государством транспортной отрасли;

- степень либерализации рынка железнодорожных перевозок.

4 ЭТАП:

Сбор информации

- Анализ направлений работы компаний с потребительским активом.

- Анализ мероприятий, применяемых компаниями для повышения своей эффективности.

- Анализ ограничений в реализации проектов и поиск путей их преодоления.

- Разработка концепций, планов по улучшению деятельности компании.

- Оценка инициатив с позиции экономической эффективности, совершенствования работы с потребительским активом, повышения конкурентоспособности компании.

- Внедрение предложений, которые показали хороший уровень рентабельности или которые в дальнейшем позволят компании повысить уровень конкурентоспособности.

5 ЭТАП:

Применение результатов

6 ЭТАП: Анализ улучшений

- Мониторинг хода выполнения работ и оценка конечных результатов.

- Поиск новых путей улучшения.

Рис. 5. Алгоритм проведения бенчмаркинга на примере компании, осуществляющей железнодорожные пассажирские перевозки

Таблица 1.

Потребительские оценки основных характеристик путешествия различными видами транспорта (по 5-ти балльной шкале: 1-плохо, 5-отлично)

| Параметры | Поездка на расстояние до 700 км | Поездка на расстояние свыше 1500 км | ||

| Поезд | Автобус | Поезд | Самолет | |

| Время в пути | 4,0 | 3,2 | 3,5 | 4,8 |

| Стоимость поездки | 3,7 | 3,8 | 3,8 | 3,6 |

| Комфорт до и после поездки | 3,8 | 3,4 | 3,7 | 3,8 |

| Комфорт в пути | 3,9 | 3,0 | 3,8 | 4,3 |

| Набор дополнительных услуг | 3,9 | 2,1 | 3,8 | 4,2 |

| Развлечения в пути | 3,3 | 3,0 | 3,3 | 3,7 |

| Качество обслуживания | 4,1 | 3,2 | 4,0 | 4,3 |

| Безопасность | 4,1 | 3,1 | 4,2 | 3,3 |

| Удобство покупки билетов | 4,4 | 3,8 | 4,1 | 4,5 |

| Развитие и поддержание взаимоотношений с потребителями | 3,5 | 2,5 | 3,3 | 4,3 |

| ^ Общая оценка | 4,0 | 3,1 | 3,8 | 4,2 |