Задачи в области управления активами в настоящий момент Пути совершенствования активных операций на примере банка

| Вид материала | Реферат |

- Н. В. Колоскова баланс коммерческого банка: его сущность, значение, методы анализа, 1252.31kb.

- Бизнес-план коммерческого банка «Лекс-Банк» (открытое акционерное общество), 3578.74kb.

- Методика анализа доходности коммерческого банка содержание, 700.42kb.

- Описание дисциплины «Банковский менеджмент», 82.92kb.

- Организация системы управления кадрами и пути ее совершенствования на примере ОАО «красноярский, 48.2kb.

- 9. Управление портфелем ценных бумаг банка (на примере конкретного банка), 83.25kb.

- 9. Управление портфелем ценных бумаг банка (на примере конкретного банка), 83.2kb.

- Анализ влияния размера и типологии российских коммерческих банков на эффективность, 114.67kb.

- Учет лизинговых операций, выполненная на материалах ООО «асп «Альфа», 63.59kb.

- Настоящий Регламент разработан с учетом требований законодательства Российской Федерации,, 198.27kb.

Содержание

Введение………………………………………………………………………………..

1. Активные операции…………………………………………………………………

1.1 Понятие и виды активных операций банка, и их необходимость……….

1.2 Эволюция активных операций……………………………………………..

2. Анализ активных операций банка на примере конкретного банка……………...

2.1 Анализ кредитных операций……………………………………………….

2.2 Анализ инвестиционных операций………………………………………...

2.3 Анализ рисков активных операций и современные методы их снижения…………………………………………………………………………

3. Пути снижения рисков активных операций……………………………………….

3.1 Задачи в области управления активами в настоящий момент…………...

3.2 Пути совершенствования активных операций на примере банка……….

Заключение……………………………………………………………………………..

Список использованной литературы…………………………………………………

Введение

Банки - центры, где в основном начинается и завершается деловое партнерство. От четкой грамотной деятельности банков зависит в решающей мере здоровье экономики. Без развитой сети банков, действующих именно на коммерческой основе, стремление к созданию реального и эффективного рыночного механизма остается лишь благим пожеланием.

Коммерческие банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам диалектического единства. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Что же касается данной курсовой работы, то в ней как раз и будут исследованы операции коммерческих банков, а именно активные, потому что они имеют деятельности коммерческих банков одно из первостепенных значений, так как процессы образования кредитных ресурсов и их использования находятся в тесной взаимосвязи.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Экономическая значимость и актуальность данного вопроса – вопрос проведения активных операций и определили написание настоящей курсовой работы, целью которой является исследовать в теоретическом плане сущность и значение активных операций коммерческих банков, а также проанализировать практику осуществления данных операций.

Исходя из цели работы, были поставлены следующие задачи:

- определить сущность активных операций коммерческих банков;

- выяснить структуру активов активных операций банков и кратко охарактеризовать основные из них;

- изучить основные аспекты анализа активных операций коммерческих банков России;

- выявить основные проблемы совершенствования активных операций.

При написании данной курсовой работы были использованы научные труды и монографии российских экономистов и зарубежных специалистов в области банковского дела, некоторые учебные пособия и методические разработки, материалы периодической печати, статистическая информация.

^ 1. Активные операции

1.1 Понятие и виды активных операций банка, и их необходимость

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются: кредитные операции, в результате которых формируется кредитный портфель банка; инвестиционные операции, создающие основу для формирования инвестиционного портфеля; кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам ; прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин считает, что наиболее распространенными активными операциями банков являются:

- ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

- инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

- депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

- прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Антонов П.Г., Пессель М. выделяет такие же операции как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

Что касается меня, то я придерживаюсь мнения Букато В.И., Львова Ю.И., Полякова В.П. и Московкиной Л.А., которые включают в активные операции: кассовые, кредитные, инвестиционные и прочие операции, так как эти операции являются наиболее распространенными видами активных операций банков.

Проведем характеристику основных видов активных операций:

Кредитные операции. Банковский кредит-это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Заемщиками выступают предприятия всех форм собственности (акционерные предприятия и фирмы, государственные предприятия, частные предприниматели и т.д.), а также населения. Возврат полученной заемщиком стоимости (погашение долга банку) в масштабах одного предприятия и всей экономики должен быть результатом воспроизводства в возрастающих размерах. Это определяет экономическую роль кредита и служит одним из важнейших условий получение банком прибыли от кредитных операций. Задолженность по кредитам, предоставляемым населению, может погашаться за счет уменьшения накопления и даже сокращения потребления по сравнению с предыдущим периодом. В то же время кредитование населения обеспечивает рост потребления, стимулирует повышение спроса на товары (особенно дорогостоящие, длительного пользования) и зависит от уровня доходов населения, определяющих возможность получения банками прибыли от этих операций.

Кредитные операции занимают наибольшую долю в структуре статей банковских активов.

Инвестиционные операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Кассовые операции. Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции – операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах.

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой.

Прочие операции. Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) – банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.

^ 1.2 Эволюция активных операций

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений ("дерегулирование") в кредитной сфере, предпринятое в 80-90-е гг. в США, Англии, Японии и других развитых странах. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Так, широко используются сделки на срок ( фьючерсы ) с валютами, биржевыми индексами, торговля валютными опционами.

Особое распространение получили операции "своп" ( от англ. swop – менять), то есть сочетание наличной купли (продажи) с одновременным заключением контр. сделки на определенный срок. Существует несколько видов операций "своп": процентные, валютные и другие.

Процентные "свопы" представляют собой соглашения между двумя владельцами долговых обязательств, условия которых предполагают взаимный обмен процентными платежами. "Свопы" могут включать также обмен различными видами плавающих ставок процента. Во всех этих случаях обмен правами на присвоение процентных доходов не предполагает обмена капитальными суммами, которые представлены соответствующими долговыми обязательствами.

Валютные "свопы" - соглашения взаимном обмене различными валютами. Валютная операция "своп" заключается в покупке иностранной валюты на условиях наличной сделки в обмен на отечественную с последующим выкупом.

Операции "своп" с валютами и процентными ставками иногда объединены: одна сторона выплачивает, например, проценты по плавающей процентной ставке в обмен на получение процентных платежей по фиксированной ставке. Все более активно используется схема "многоцелевых услуг", представляющая собой специфическую форму кредитования, базирующуюся на гибком сочетании программ выпуска коммерческих бумаг, акцептов, ссуд наличными и т.д. По существу, банки предоставляют заемщику доступ к среднесрочному кредиту, причем на период действия соглашения он сохраняет возможность свободного использования рынков краткосрочных финансовых ресурсов.

Весьма быстро расширялись в последнее время потребительские ссуды, связанные с предоставлением банковских кредитных карточек.

Сочетание платежных и кредитных операций способствовало популярности этих ссуд.

Процентные платежи по ним сравнительно высоки – обычно на 4-5 процентных пунктов выше доходов по краткосрочным коммерческим бумагам. Примерно в половине штатов США приняты законы, устанавливающие верхний предел для процентных платежей по этим кредитам ( в некоторых штатах – до 15% ).

Широкое распространение кредитных карточек побуждает коммерческие банки предоставлять заемщикам дополнительные возможности овердрафта. По ссудам в форме овердрафта многие банки начисляют повышенные процентные платежи.

Крупнейшие банки продают свои услуги в сфере обслуживания ссуд и платежей с помощью кредитных карточек более мелким банкам, избавляя их тем самым от крупных затрат на организацию компьютерных информационных систем.

К числу важных услуг, оказываемых в настоящее время кредитными учреждениями, относится лизинг – сдача банками в аренду дорогостоящего оборудования, машин, транспортных средств. Для осуществления этих операций банки создают собственные лизинговые отделы (дочерние фирмы), обеспечивающие прокат производственного оборудования.

Лизинг способствовал существенному увеличению компаний - клиентов коммерческих банков. После завершения срока лизингового соглашения многие банки предоставляют кредит для приобретения (по остаточной стоимости) арендованного оборудования. В США Федеральная резервная система (центральный банк) стремиться обеспечить определенное соответствие между лизинговыми операциями и ссудами на приобретение оборудования. Поэтому холдинговым компаниям разрешается брать на себя организацию и финансирование такой аренды, которая предусматривает почти полное списание стоимости арендуемого имущества – его остаточная стоимость не должна превышать 10% затрат на приобретение этого оборудования.

В последние десятилетия увеличивается роль банков в реализации международных инвестиционных проектов, в так называемом проектном финансировании. При осуществлении крупномасштабных проектов в капиталоемких отраслях (добывающая промышленность, энергетика, транспорт) все чаще требуется комплексное финансовое обеспечение.

Получил также распространение комплекс услуг, известный в банковской практике под названием "факторинг", то есть (в узком смысле слова) покупка банком или его дочерней специализированной компанией платежных требований клиента. Тем самым банк практически берет на себя посредническую и предоставляет дополнительные (по сравнению с простым коммерческим кредитованием) услуги, взимая за них комиссионные.

В современных условиях сфера факторинговых операций значительно расширилась, включив в себя ведение бухгалтерских счетов компании-клиента, организацию транспортировки продукции и ее сбыта, страхование и т.д. Банк, осуществляющий факторинговое обслуживание, информирует покупателя о возможностях перехода к более выгодным формам расчетов, помогает клиентам наиболее полно использовать при заполнении своих деклараций существующие налоговые льготы, предоставляет доверительные услуги и т.д. Крупнейшие банки предлагают крупным транснациональным компаниям комплексное обслуживание их текущих расчетов по международным операциям : сбор платежей, погашение требований, выплата зарплаты и т.д. Денежные поступления и расходы по всем этим операциям могут сводиться в едином балансе (в пересчете на выбранную клиентом валюту).

Банки играют важную роль в разработке и последующем распространении научно-технических нововведений, обеспечивая механизм финансирования рискового (венчурного) бизнеса в наукоемких отраслях. Для этого многие коммерческие банки США выделили из своего состава дочерние венчурные финансовые компании, а западноевропейские банки создают особые фонды венчурного капитала. Материальная заинтересованность банков в финансировании рискового бизнеса основана на перспективе получения крупной учредительной прибыли при выходе акций венчурной компании на фондовую биржу или включении этих акций в сферу организованного оборота.

^ 2. Анализ активных операций банка

на примере конкретного банка

2.1 Анализ кредитных операций

Учитывая безусловную актуальность и значимость технического перевооружения реального сектора экономики Хабаровского края и Еврейской автономной области, Региобанк в 2004 году, наряду с наращиванием объемов обычного краткосрочного кредитования юридических лиц и индивидуальных предпринимателей на пополнение оборотных средств, значительно увеличил объемы долгосрочных кредитных вложений на финансирование программ модернизации и расширения существующих и создания новых производств и развития новых видов услуг.

Объемы выданных на эти цели кредитов увеличены банком, по сравнению с прошлым годом, более чем в два раза. Для этого, кроме обычных форм кредитования, банк активно применяет и увеличивает объемы кредитования операций по лизингу производственно-технологического оборудования и техники для предприятий транспорта, лесной, пищевой, строительной, торговой отрасли и культурно-развлекательных объектов края. Кредитование лизинговых операций позволило многим предприятиям обеспечить выгодное и долгосрочное финансирование без отвлечения собственных оборотных средств на эти цели в течение срока окупаемости. Примером может служить лизинг технологического оборудования, обеспечившего существенное увеличение объемов производства пищевой продукции популярной в крае торговой марки «Мерилен», открытие ООО «Фоксель» в Хабаровске боулинг-клуба, приобретение ООО «Экстралес» крупной дорожной техники, обеспечивающей процесс заготовки и транспортировки лесопродукции.

Вместе с тем, постоянно увеличиваются количество и объемы краткосрочного кредитования клиентов. Основные направления кредитования здесь - пополнение оборотных средств с использованием различных форм кредитов, кредитных линий, овердрафтов и факторинговых схем расчетов. Предлагаемый банком перечень кредитных продуктов позволяет максимально учесть специфику бизнеса, применяемых схем расчетов, наличия обеспечения и других особенностей наших клиентов.

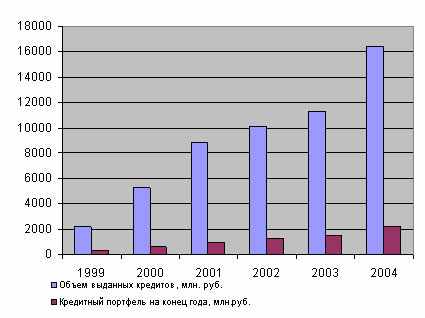

Результаты проводимой банком кредитной политики реально отражены в динамике роста объемов кредитных вложений и размера кредитного портфеля за последние шесть лет.

График 1 - Динамика кредитных вложений Региобанка

Диверсификация кредитных вложений по отраслям экономики Хабаровского края и Еврейской автономной области представлена в круговой диаграмме:

Региобанк целенаправленно реализует свою кредитную политику, направленную на увеличение объемов кредитования, расширение спектра кредитных услуг, повышение качества кредитного обслуживания заемщиков всех уровней, от финансирования крупных корпоративных клиентов до представителей среднего и малого бизнеса.

В состав постоянно кредитующихся клиентов банка входят крупнейшие предприятия Хабаровского края и ЕАО, такие как ОАО «Хабаровскэнерго», ОАО «КНПЗ-Роснефть», ОАО ДРЗ «АВЕСТ», ОАО «Комсомольский аккумуляторный завод», ЗАО «Артель старателей «АМУР», ЗАО «Флора», ООО «Дальтранзитскрап», ОАО «Дальлеспром», ЗАО «Смена-Трейдинг», ЗАО «Магхабаровмет», ОАО «Шелеховский КЛПХ» и многие другие.

Наряду с ними постоянно увеличиваются объемы и виды кредитования среднего и малого бизнеса, представители которого осуществляют практически весь спектр производства товаров народного потребления и продуктов питания, оказания услуг и сервисного обслуживания, оптовой и розничной торговли. Малый и средний бизнес, занимающий лидирующие позиции в сфере торговли, услуг и производства отдельных товаров народного потребления и продуктов питания, занимает существенную часть в кредитном портфеле банка.

Объем кредитования малого и среднего бизнеса в 2004 году составил 4296 млн. рублей, что на 20% больше, чем в 2003 году.

По итогам работы в 2004 году кредитные вложения составляют 54% активов банка и формируют более 61% его доходов.

Учитывая наличие реальных возможностей и растущей потребности участников рынка в кредитных ресурсах, банк планирует в 2005 году увеличить объемы кредитования не менее, чем в полтора раза, сохраняя оптимальную структуру активных операций.

^ 2.2 Анализ инвестиционных операций

2004 год для валютного рынка стал годом серьезных курсовых колебаний. В этих условиях банком дополнительно были разработаны и утверждены документы по стратегии и тактике осуществления операций на валютном рынке, которые направлены на определение механизмов оценки существенности валютных рисков и их минимизации для банка и клиентов.

Для своих клиентов банк продолжал осуществлять операции покупки-продажи иностранной валюты за рубли РФ и конверсионные операции из одной СКВ в другую. Основное отличие банка при этом состоит в более точном учете состояния конъюнктуры валютного рынка и оценке перспектив его развития, использовании гибких тарифов в работе, что позволяет реализовать на практике стратегию учета индивидуальных запросов и потребностей клиентов. Благодаря осуществляемой клиентской политике банка объем операций по покупке-продаже долларов США за рубли РФ в 2004 году значительно вырос и составил 299 млн. долларов США, по сравнению со 154 млн. долларов в 2003 году (+94%).

За счет увеличения объема предоставляемых услуг по покупке-продаже иностранной валюты за рубли РФ доходы банка от конверсионных операций выросли до 27 млн. рублей, по сравнению с 19 млн. рублей в 2003 году (на 43%).

С целью активизации работы на фондовом рынке Региобанк продолжал предоставлять возможность юридическим и физическим лицам самостоятельно осуществлять операций по покупке-продаже акций непосредственно из дома или другого места, где есть доступ к Интернету.

В 2004 году инвесторами- клиентами банка осуществлено операций на организованном рынке ценных бумаг на сумму 489 млн. рублей.

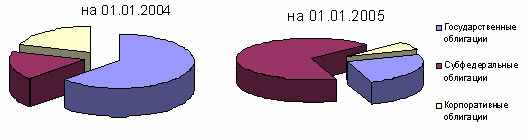

В отчетном году банк активно проводил инвестиционную деятельность в долговом сегменте организованного рынка ценных бумаг: в результате портфель банка вырос на 33.6%. Действия на рынке ценных бумаг осуществлялись в соответствии с принятой банком Стратегией и тактикой осуществления операций банка на рынке ценных бумаг. В результате значительно увеличилась доля субфедеральных долговых обязательств как сектора бумаг с наиболее удовлетворяющим банк соотношением риск/доходность.

Структура портфеля ценных бумаг

При этом особое внимание уделялось диверсификации портфеля по эмитентам, выпускам и срокам погашения, а подавляющее большинство ценных бумаг в портфеле банка составили высоколиквидные выпуски долговых бумаг.

В 2004 году Региобанк расширил круг контрагентов, подписав Генеральные соглашения о сотрудничестве на межбанковском валютном и денежном рынке с девятью банками дальневосточного региона, Москвы и Санкт-Петербурга. В ушедшем году банк достаточно активно проводил операции на валютных биржах: ММВБ, АТМВБ и СМВБ.

Большее количество контрагентов и торговых площадок позволяет выбирать наиболее выгодные курсы и процентные ставки при осуществлении межбанковских операций.

Однако «кризис доверия» в банковской системе летом 2004 года обозначил необходимость получения доступа к осуществлению операций по привлечению и размещению ресурсов также и с Банком России. Центральный банк открыл на Региобанк кредитную линию под залог имеющихся в портфеле банка первоклассных ценных бумаг, что сделало доступным получение денежных средств от Центрального банка РФ.

В минувшем году Региобанк первым из хабаровских банков начал размещение депозитов в Центральном банке посредством электронных торгов.

Появление возможности заключения сделок с Банком России как по привлечению, так и по размещению рублевых средств – шаг вперед в управлении ликвидностью банка, дополнительная гарантия оперативности прохождения клиентских платежей и рационального размещения временно свободных ресурсов банка.

^ 2.3 Анализ рисков активных операций и современные методы их снижения

Позитивные тенденции развития бизнеса банка, сложившиеся в прошедшем году, обеспечили увеличение активов за год на 25% и стали возможны во многом благодаря динамичному наращиванию клиентской базы и собственных средств банка.

Капитал банка на 1 января 2005 года в соответствии с требованиями Банка России составил 316,6 млн. рублей и вырос к уровню прошлого года на 48%. Наращивание капитала обеспечено увеличением чистой прибыли на 58%.

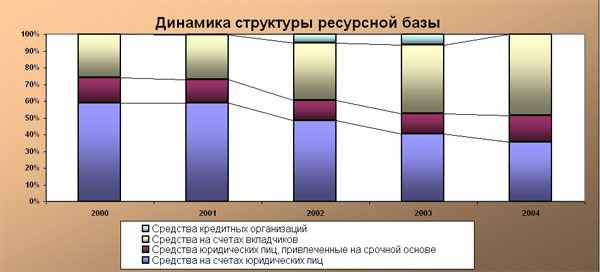

Ресурсы, привлеченные от клиентов, представлены средствами юридических лиц и вкладами граждан, которые выросли в 2004 году на 22%. Подтверждением общих тенденций в банковской системе являются опережающие темпы роста вкладов граждан. Поступательная динамика последних позволила нарастить ресурсную базу в 2004 году на 43%. Темпы роста средств юридических лиц сохранились на уровне прошлого года, составив 20%.

Банк продолжает проводить политику формирования ресурсной базы, позволяющей реализовывать кредитование реального сектора экономики на долгосрочной основе. Углубляется тенденция более высоких темпов роста объемов привлечения средств клиентов на срочной основе. В 2004 году портфель срочных депозитов, векселей и вкладов увеличился практически в два раза, в 2003 году темпы роста составляли 70%.

Характерной тенденцией в структуре активного размещения в 2004 году является увеличение доли работающих активов. Наряду с расширением клиентской базы и увеличением собственных средств рост ресурсной базы для активного размещения обеспечивался снижением объемов отвлечения средств на формирование фондов обязательного резервирования в Банке России в результате снижения ставки резервирования и размещением их в портфель доходного кредитования.

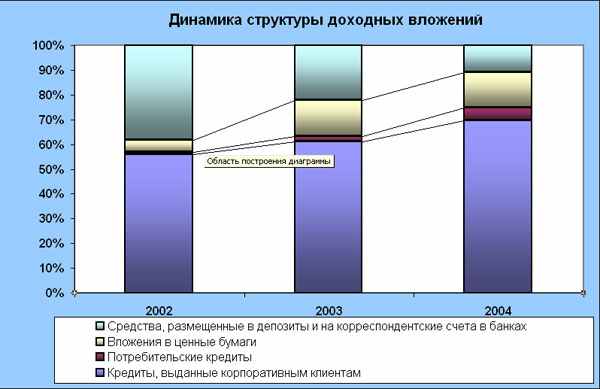

Темпы роста портфеля кредитов составили 44%. В традиционной структуре вложений среди тенденций года можно отметить наращивание объемов потребительского кредитования. В 2004 году они выросли в 3 раза (с 43 до 130 млн.рублей). Увеличение кредитного портфеля корпоративных клиентов на 50% не сопровождалось снижением его качества. Уровень сформированных резервов на рубль ссудной задолженности составляет 2,3% и отражает новые подходы к оценке уровня кредитных рисков в соответствии с требованиями нормативных документов Банка России.

Косвенным подтверждением высокого качества кредитного портфеля является наращивание процентных доходов. При снижении ставки рефинансирования процентные доходы выросли на 27,5%, или на 69 млн. рублей.

Банк активизировал свою деятельность по наращиванию портфеля ценных бумаг с целью диверсификации своих вложений. Вложения в ценные бумаги выросли на 33,5%, или 96,5 млн. рублей, и представлены как торговым портфелем, так и вложениями, удерживаемыми до погашения, что обеспечило рост чистых доходов по этой позиции на 15 млн. рублей.

Реализация подхода по расширению доходной базы и ее диверсификации, развитие видов и увеличение объемов оказания банковских услуг определило поступательную динамику роста комиссионных доходов. В структуре доходной базы доля комиссий за предоставление банковских услуг выросла, что позволило увеличить доходы в 2004 году на 41%, или 19 млн. рублей.

В целом, финансовые результаты работы банка в прошедшем году можно считать достаточно успешными. Положительные тенденции наращивания доходной базы, ее диверсификация, успешное управление банковскими рисками, - все это позволяет с оптимизмом строить планы на будущий год.

^ 3. Пути снижения рисков активных операций

3.1 Задачи в области управления активами в настоящий момент

Многие авторы по-разному определяют основные направления активных операций. Выделим некоторые из них.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношение между кредиторами и заемщиками. Выделим основные направления кредитных операций:

1.Кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие.

2.Кредит главным образом направлен на поддержание непрерывности кругооборотов фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

3.Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России.

4.Кредит направлен на оказание активного воздействия на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрение их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

5.Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства.

6.Кредит направлен на стимулирование развития производительных сил, ускорение формирования источников капиталов для расширения воспроизводства на основе достижений НТП.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности.

Но эффективность кредитных операций банка определяется его кредитной политикой. Кредитная политика формирует основные направления ссуд. Кредитные вложения должны быть для банка надежны и рентабельны. Задача банка заключается в достижении оптимального сочетания рискованности и прибыльности своих ссудных операций. Важным направлением кредитной политики являются выбор возможных клиентов-заемщиков, предоставляемых видов услуг, оптимальная организация кредитования, процентная тактика банка, анализ финансовых возможностей заемщика. При кредитовании не следует нарушать так называемое "золотое банковское правило", согласно которому сроки выдаваемых ссуд не должны превышать сроков имеющихся у банка ресурсов.

Что же касается кредитной политики в России в настоящее время, то можно отметить следующий момент.

У государства нет денег для участия в капиталах банков, а если такие деньги и найдутся, это вовсе не значит, что получившие их банки немедленно займутся кредитованием производства. Хотя с развалом рынков государственных и корпоративных ценных бумаг банкам приходится искать возможность эффективного размещения своих средств, и как раз наиболее перспективным направлением является кредитование реального сектора экономики. Это способствует его подъему и создает прочную базу развития самих коммерческих банков. Однако, кредитование реального сектора экономики сегодня еще более, чем раньше, связано с повышенным риском из-за неплатежеспособности заемщиков. Многие предприятия находятся на грани краха, около половины общего количества работают убыточно. Невозврат кредитов во многом объясняется также слабым контролем банков при их выдаче и использовании. Нужно помнить, что даже при выдаче кредитов под самый надежный залог нельзя пренебрегать оценкой кредитоспособности заемщика. Это должно быть краеугольным камнем кредитной политики любого банка. Чтобы заработать на кредитовании, банк должен позаботится о том, чтобы клиенты сначала приняли его условия и взяли этот кредит, а потом вернули его; придется тратить серьезные деньги на маркетинговые исследования, на анализ конкретных проектов и оценку платежеспособности заемщиков.

Теперь что касается инвестиционных операций, то они главным образом направлены на:

1.Расширение и диверсификацию доходной базы банка.

2. Повышение финансовой устойчивости и понижение общего риска банка за счет расширения видов деятельности, которые поддерживает банк.

3. Обеспечение присутствия банка на наиболее динамичных рынках, удержание рыночной ниши.

4. Расширение клиентской и ресурсной базы, видов услуг, оказываемых клиентам посредством создания дочерних финансовых институтов.

5. Усиление влияния на клиентов (через контроль их ценных бумаг).

Чисто скрытым мотивом инвестиционных операций является стремление расширить влияние банка, вывести его за рамки чисто банковской деятельности.

Особым мотивом банков является снижение доли в активах денежных средств, не приносящих процента, и создание краткосрочного портфеля инвестиций, адекватного по ликвидности наличным денежным средствам, но приносящего при этом прибыль.

Основное направление активной инвестиционной политики банка - определение круга ценных бумаг, наиболее выгодных для вложения средств, оптимизация структуры инвестиционного портфеля на каждый конкретный период.

^ 3.2 Пути совершенствования активных операций на примере банка

Одним из наиболее перспективных направлений развития трастовой деятельности для российской экономики является сотрудничество коммерческих банков с инвестиционными фондами.

В современных условиях для индивидуального инвестора, не являющегося профессионалом на фондовом рынке, слишком сложно инвестировать свои сбережения таким образом, чтобы постоянно поддерживать оптимальные пропорции доходности, надежности и ликвидности портфеля приобретенных им ценных бумаг. Поэтому он должен обратиться за помощью в инвестиционный институт. Это позволяет, во-первых, получить необходимые консультации; во-вторых, существует более сложный по сравнению с консультированием вид услуг. Это аккумуляция средств мелких инвесторов и управление этими средствами с последующим вложением в широкий набор ценных бумаг с целью минимизации риска и повышения дохода.

Цель деятельности инвестиционных фондов - выпуск акций для мобилизации денежных средств инвесторов и их вложения от имени фонда в ценных бумаги, а также на банковские счета и во вклады. Банк может выступать управляющим инвестиционным фондом или являться депозитарием фонда. Сотрудничество инвестиционных фондом и банков выгодно обеим сторонам. Фонд в случае, если банк является управляющим, получает квалифицированное управление инвестициями, гарантию правильного и эффективного использования средств. Если же банк является депозитарием фонда и ведет обслуживание всех операций, фонд имеет реальную возможность снизить свои издержки, улучшить оперативность обслуживания акционеров. В свою очередь, банк, осуществляя данные операции, получает комиссионное вознаграждение и, управляя портфелем фонда, имеет возможность контролировать деятельность различных фирм.

Другим направлением развития трастовых услуг, предоставляемых коммерческими банками, является их сотрудничество с пенсионными фондами, аккумулирующими деньги для выплаты пенсии. Государственный пенсионный фонд создается для реализации пенсионных программ, для выплаты пенсии государственным служащим. Частные фонды создаются компаниями и предназначены для увеличения пенсии работников. Пенсионные фонды все свои временно свободные средства инвестируют в ценные бумаги. При этом они прибегают к помощи траст- отделов коммерческих банков, доверяя им эти средства в управление. Пенсионный фонд РФ был образован в 1990году в целях государственного управления финансами пенсионного обеспечения в РФ. Поступления в Пенсионный фонд РФ превышают, как правило, выплаты пенсии. Сумма превышения может быть использована на приобретение ценных бумаг, выдачу кредита и т.п. В этом случае фонду потребуется квалифицированная помощь, которую он может получить в траст-отделе банка.

Следующим перспективным направлением в развитии трастовых отношений в РФ является посредническая деятельность по переводу средств с рынка ссудных капиталов в недвижимость, приносящую доход, - так называемый ипотечные инвестиционные трасты.

Развитие в России инвестиционной деятельности, связанной с недвижимостью, в значительной мере отстает от уровня развития данной сферы в развитых странах, однако процесс, происходящий в настоящее время в экономике России, позволяет прогнозировать рост активности на рынке инвестиций в недвижимость.

Следует отметить также, что в перспективе, банки будут осуществлять управление имуществом по доверенности и завещанию по образу западных стран, а имущество достигнет определенных размеров и будет находиться в частных руках, что позволит квалифицированно распоряжаться, в том числе через посредничество банков.

Что же касается кризиса коммерческих банков в России в настоящее время, то главная проблема состоит в том, что кардинально изменился финансовый рынок. Гособлигаций практически почти нет. Рынок акций еле жив, межбанковский кредитный рынок из-за тотального недоверия банков друг к другу не в лучшем состоянии. Словом, всего того на чем банки умели зарабатывать деньги практически больше не существует. Остался разве что валютный рынок, однако в последнее время возможности для спекуляции на нем существенно ограничены.

Выход как раз заключается в том, что банки должны научиться зарабатывать на классических банковских операциях. Чтобы называться банком финансовому институту необходимо принимать депозиты, выдавать кредиты,проводить расчеты и оказывать финансовые консультации своим клиентам. А выбор того или иного из наиболее перспективных направлений развития активных операций позволит коммерческим банкам улучшить свою деятельность.

Заключение

Рассмотрев особенности и сущность активных операций коммерческих банков, на основе проведенных исследований, можно сделать следующие выводы:

1.Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

2.Сложились различные точки зрения по классификации активных операций, такие авторы как Букато В.И., Львова Ю.И., Полякова В.П. и Московкиной Л.А. включают в активные операции: кассовые, кредитные, инвестиционные и прочие операции, так как эти операции являются наиболее распространенными видами активных операций банков.

3. Основным видом активных операций коммерческого банка стало кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса.

4.Кредиты, предоставляемые коммерческими банками можно классифицировать по ряду признаков (по срокам, по видам обеспечения, по размерам и т.д.).

5. В структуре активов российских коммерческих банков доминирующее положение занимают две основные статьи : кредиты экономике и вложения в государственные ценные бумаги. Кроме того значительная часть активов представлена межбанковскими ссудами.

6. В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений ("дерегулирование") в кредитной сфере. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Особое распространение получили операции "своп".

Российские коммерческие банки не достигли еще уровня проведения активных операций зарубежными банками, но чтобы повысить уровень использования активных операций коммерческих банков России можно использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное, то, что применимо к нашим условиям.

Таким образом, коммерческие банки по-прежнему остаются центром финансовой системы, сосредотачивая вклады правительства, деловых кругов и миллионов частных лиц. Через активные операции коммерческие банки открывают доступ к своим фондам различного рода заемщикам : частным лицам, компаниям и правительству. Банковские операции облегчают движение товаров и услуг от производителей к потребителям, так и финансовую деятельность правительства. Они предоставляют долю средств обращения, а сами выступают как средство регулирования количества денег в обращении. Активные операции наглядно свидетельствуют о том, что национальная система коммерческих банков играет важную роль в функционировании экономики.

Возможность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства во многом зависят от эффективности управления ее. Управление любой организованной деятельность должно быть квалифицированным, и операции коммерческих банков не составляют исключения. И если мы хотим, чтобы банковская система была устойчивой растущей, легко приспосабливавшейся и способной удовлетворять потребности общества, коммерческие банки должны осуществлять свои операции соблюдая необходимую осторожность, особенно в настоящее время в условиях кризиса.

Список использованной литературы

- Основные направления единой государственной денежно-кредитной политики на 2003-2004гг.//Деньги и кредит, 2003, №12; 2004, №11.

- Банковское дело: учебник для вузов / под ред. В.И. Колесникова, Л.П. Кроливецкой. – 4-е издание, переработанное и дополненное – М.: Финансы и статистика, 2000. – 464с.: ил.

- Банковское дело: Учебник/Под ред. д-ра экон. Наук., проф. Г.Г. Коробовой. – М.: Юристъ, 2002.

- Банковское дело: Учебник для вузов/Под ред. д-ра экон. наук, проф. О.И. Лаврушина. – М.: Финансы и статистика, 2000.

- Банковское дело.: Учебник для вузов / под ред. О.И. Лаврушина – М.: Финансы и статистика, 1999.- 576с.: ил.

- Деньги, кредит, банки: Учебник / Под ред. О. И. Лаврушина. – М.: Финансы и статистика, 2004.

- Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. М.-Л., 1991.

- Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования // Финансы и кредит. – 2002. -№1. – С.3-5

- Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. – М.: ЮНИТИ, 1999.

- Миловидов В.Д. Современное банковское дело: Опыт США. М., 1992.

- Покровская В.В. Международные коммерческие операции и их регламентация. – М.: ИНФРА-М, 2000.

- Челноков В.А. Банки и банковские операции: Букварь кредитования. – М.: Высш. шк., 1998