Финансовый менеджмент управление финансами предприятия в рыночной экономике

| Вид материала | Документы |

- «финансовый менеджмент» для студентов специальности 080105, 39.78kb.

- «финансовый менеджмент» для студентов специальности 080105, 45.65kb.

- Рабочая программа по дисциплине «Финансовый менеджмент» (специальность 06. 11. 00 «Менеджмент, 547.28kb.

- Рабочая программа дисциплины «Организация финансирования деятельности предприятия», 326.67kb.

- Управление финансами предприятия в рыночной экономике, 1034.21kb.

- Рыночной ориентации предприятия. Системный подход в менеджменте, 15.06kb.

- Темы курсовых работ «Финансовый менеджмент» Инвестиционный портфель организации и стратегии, 49.02kb.

- Учебно-методический комплекс по дисциплине «Финансовый менеджмент» для специальности, 861.96kb.

- Бакша Надежда Владимировна финансовый и инвестиционный менеджмент учебно-методический, 261.73kb.

- Финансовый менеджмент 1 — 22 часа Тема Введение в финансовый менеджмент, 40.14kb.

поставщикам / нетто выручки от реализации

Критическое значение данного коэффициента 1/26, если выше, то проблемы с дебиторами.

Аналогично кредиторская

В зависимости от размеров анализ уровня задолженности как сплошным, так и выборочным методом. Общая схема контроля и анализа уровня дебиторской задолженности включает этапы:

- задается критический уровень дебиторской задолженности. Все расчетные документы относятся к задолженности превышают критический уровень подвергаются проверке в обязательном порядке.

- из оставшихся расчетных документов делается контрольная выборка, т.е. проверяется каждый документ или по времени возникновения задолженности и по денежному измерителю.

- проверяется реальность сумм дебиторской задолженности в отобранных расчетных документах

- Оценивается существенность выявленных ошибок, т.е. определяются отклонения между учетной и подтвержденной в результате контрольной проверки суммами:

- превышает 10% - существенное

- 5-10% - решение о существенности на усмотрение

- менее 5% несущественное.

- превышает 10% - существенное

42. Формирование кредитной политики: типы, этапы разработки

Кредитная политика – это проводимая предприятием линия в области проведения расчетов за отгруженную продукцию. Она тесно взаимосвязана с маркетинговой политикой фирмы и ее целью является получение дополнительной прибыли за счет стимулирования продаж.

Показатели определения кредитной политики:

- срок предоставления кредита – это период времени, в течение которого клиент должен оплатить купленный товар.

- стандарты кредитоспособности – это минимальная финансовая устойчивость, которой должен обладать клиент для получения возможности отсрочки платежа, размера допустимых сумм кредита.

- политика сбора платежей – определяется степенью лояльности клиента

- скидки, предоставляемые за оплату в более ранние сроки.

Этапы формирования кредитной политики:

- определение принципов кредитной политики по отношению к клиентам. На этом этапе определяется, какой тип кредитной политики следует избрать предприятию. Консервативный (жесткий, безрисковый) тип кредитной политики направлен на минимизацию кредитного риска. Осуществляя такой тип кредитной политики, фирма существенно сокращает круг покупателей товара в кредит за счет групп повышенного риска, минимизирует сроки предоставления кредита и его размера, ужесточает условия предоставления кредита и повышает его стоимость, использует жесткие процедуры инкассации дебиторской задолженности. Умеренный тип – характеризует типичные условия ее осуществления в соответствии с принятой финансовой политикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Агрессивный (мягкий, рисковый) тип политики – это тип, при котором приоритетной целью является максимизация дополнительной прибыли за счет расширения объема реализации в кредит, сочетающийся с высоким уровнем кредитного риска Механизмом реализации такого типа является распространение кредита на более рискованные группы покупателей продукции, увеличение периода предоставления кредита и его размера, снижение стоимости кредита до минимально допустимых размеров, предоставление покупателям возможности пролонгации кредита.

- формирование системы кредитных условий (срок предоставления, размер кредита, стоимость кредита, система штрафных санкций за просрочку, исполнение обязательств по кредиту.)

- формирование стандартов оценки показателей кредитоспособности и дифференциация условий предоставления кредита.

- формирование процедуры инкассации дебиторской задолженности.

- обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности.

^ 43. Методы расчета эффекта операционного (производственного) рычага

Эффектом операционного рычага (или производственного рычага) называется явление, которое выражается в том, что изменение объема продаж (выручка от реализации) вызывает более интенсивное изменение прибыли в ту или иную сторону. Как известно, все издержки предприятия делятся на постоянные и переменные. В краткосрочном периоде в отличие от постоянных переменные издержки могут изменяться под влиянием корректировок объема производства (продаж). В долгосрочной перспективе все издержки имеют переменный характер. При изменении объема продаж пропорционально изменяются переменные издержки, а постоянные остаются прежними, таким образом, огромный позитивный потенциал для деятельности фирмы заложен в экономии на постоянных издержках в том числе и затратах, связанных с управлением предприятием.

Резкое изменение суммы постоянных затрат происходит вследствие коренной перестройки организационной структуры предприятия в периоды массовой замены основных средств и качественных "технологических скачков". Таким образом, любое изменение выручки от реализации порождает еще более сильное изменение балансовой прибыли.

Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия.

Эффект производственного рычага является одним из важнейших показателей финансового риска, т.к. он показывает, насколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции на 1%.

В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек, который часто называют маржинальным доходом:

^ Маржинальный доход = Объем продажи – Переменные издержки

Маржинальный доход = Постоянные издержки + EBIT

EBIT – операционная прибыль (от продаж до вычета процентов за кредит и налога на прибыль).

^ Коэффициент маржинального дохода = Маржинальный доход / Объем продажи

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли (EBIT)/

После вычисления маржинального дохода можно определить силу воздействия производственного рычага (СВПР):

СВПР = Маржинальный доход / EBIT

Коэффициент выражает, во сколько раз маржинальный доход превышает операционную прибыль.

^ Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, насколько процентов изменится прибыль при изменении объема продаж на 1%.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

^ 44. Расчет точки безубыточности. Порог рентабельности

и запас финансовой прочности

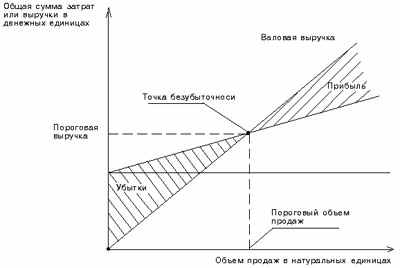

Точка безубыточности соответствует такому объему продаж, при котором фирмы покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль».

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой. Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Метод уравнений основан на использовании формулы расчета точки безубыточности

^ Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции)

y =a + bx

a – постоянные затраты, b – переменные затраты на единицу продукции, x – объем производства или продаж в критической точке.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат.

^ Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода

Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности:

^ Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) 100%

Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент.

^ 45. Финансовые риски: сущность, методы определения и

управления

В наиболее общем виде под рисками понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

^ Виды финансовых рисков:

- Риск снижения финансовой устойчивости (риск нарушения равновесия финансового развития) предприятия. Характеризуется чрезмерной долей используемых заемных средств и несбалансированностью положительных и отрицательных денежных потоков по V.

- ^ Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Характеризуется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

- ^ Инвестиционный риск – возможность возникновения финансовых потерь при осуществлении инвестиционной деятельности предприятия.

- Инфляционный риск – возможность обесценения реальной стоимости капитала ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

- Процентный риск – непредвиденное изменение процентной ставки на финансовом рынке.

- Валютный риск заключается в недополучении предусмотренных доходов в результате изменения обменного курса иностранной валюты, использованной во внешнеэкономических операциях предприятия.

- Депозитный риск отражает возможность невозврата депозитных вкладов.

- Кредитный риск - риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

- Налоговый риск вероятность введения новых налогов изменение сроков и условиях осуществления отдельных налоговых платежей, отмены действующих налоговых льгот, возможность увеличения уровня ставок

- ^ Структурный риск характеризуется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

- Криминогенный риск проявляется в форме объявления его партнерами фиктивного банкротства (подделка документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов).

- Прочие виды рисков – риски стихийных бедствий, риск несвоевременного осуществления расчетно-кассовых операций.

^ Основные характеристики категории рисков:

- Экономическая природа – финансовый риск проявляется в сфере экономической деятельности предприятия, прямо связанный с формированием доходов и возможных потерь при осуществлении финансовой деятельности.

- Объективность проявления – финансовый риск сопровождает все виды финансовых операций и все направления его финансовой деятельности.

- Вероятность реализации - степень вероятности наступления рискового события определяется действием объективных и субъективных факторов.

- Неопределенность последствий – финансовый риск может сопровождаться финансовыми потерями или формированием дополнительных доходов.

- Ожидаемая неблагоприятность последствий - ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству.

- Вариабельность уровня. Уровень финансового риска существенно изменяется во времени, т.е. зависит от продолжительности осуществления финансовой операции.

- Субъективность оценки определяется различным уровнем полноты и достоверности информации, квалификации финансовых менеджеров, их опыта в сфере риск – менеджмента.

Управление рисками - это особая сфера деятельности (риск-менеджмент), которая связана с идентификацией анализа прогнозирования, измерением и предупреждением рисков, с их минимизацией, удержанием в определенных рамках и компенсации.

Методы управления рисками:

- уклонение от риска или избежание;

- передача риска;

- локализация риска (лимитирование);

- распределение риска;

- компенсация риска.

1. Уклонение или избежание риска. Разработка стратегических и тактических решений, исключающих возникновение рисковых ситуаций.

Решение об уклонении от риска как правило принимается на предварительной стадии, т.к. отказ от продолжения операции часто влечет не только финансовые, но и иные потери, а иногда и затруднителен в связи с контрактными обязательствами. Меры уклонения от риска:

- отказ от осуществления финансовых операций, уровень риска по которым высок. Ее применение ограничено, т.к. большинство финансовых операций связано с основной производственно-коммерческой деятельностью;

- отказ от использования в больших объемах заемного капитала, что позволяет избежать одного из существенных рисков – потери финансовой устойчивости, но одновременно это снижает эффект финансового рычага;

- отказ от чрезмерного использования оборотных активов в низко-ликвидной форме;

- отказ от использования временно свободных денежных активов в качестве краткосрочных финансовых вложений, что позволяет избежать депозитного и процентного рисков, но порождает инфляционный риск и риск упущенной выгоды;

- отказ от услуг ненадежных партнеров;

- отказ от инновационных и иных проектов, где нет уверенности в их выполнимости и эффективности.

Реализация этих мер должна осуществляться при следующих условиях:

- если отказ от одного вида риска не влечет возникновение более высокого;

- если степень риска несопоставима с уровнем доходности предлагаемой финансовой операции;

- если финансовые потери превышают возможности их возмещения за счет собственных средств

- если доход от рисковой операции несущественен;

- если рисковые операции не характерны для компании.

2. Передача риска – перенос риска на другие лица путем страхования или передачи партнерам по финансовым операциям путем заключения контрактов. Страхованию подлежат наиболее опасные финансовые риски. Однако страхование неприменимо:

- при основании новых видов продукции или технологий;

- когда страховые компании не располагают статистическими данными для проведения расчетов.

^ Страхование финансовых рисков – страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь в результате: остановки производства, банкротства, непредвиденных расходов, неисполнения договорных обязательств и пр.

Передача риска путем заключения договора-поручительства или предоставления гарантии, т.е. поручитель обязуется перед кредитором отвечать за исполнение обязательства полностью или частично. В качестве гаранта – банк.

Передача риска поставщикам сырья и материалов (предмет передачи – риски, связанные с порчей или потерей имущества).

Передача риска участникам инвестиционного проекта. Здесь важно провести четкое разграничение сфер действий и ответственности участников.

Передача риска путем заключения факторинга. Предмет передачи – кредитный риск компании (то же самое что страхование дебиторской задолженности).

Передача риска путем биржевых сделок (например, хеджирование).

3. Локализация риска. Предполагает разграничение системы прав, полномочий и ответственности, чтобы последствия рисковых ситуаций не влияли на реализацию управленческих решений. Лимитирование реализуется путем установления на предприятии внутренних финансовых нормативов. Локализация рисков включает мероприятия по созданию венчурных (рисковых) предприятия, выделению специализированных подразделений и использование нормативов.

Система финансовых нормативов:

- предельный размер заемных средств по видам деятельности;

- минимальный размер активов в высоколиквидной форме;

- максимальный размер товарного или потребительского кредита одному покупателю;

- максимальный размер депозитного вклада в одном банке;

- максимальный размер вложения денежных средств в ценные бумаги одного эмитента;

- максимальный период отвлечения средств в дебиторскую задолженность.

4. Распределение риска – между рыночными субъектами. Основные методы распределения риска:

- диверсификация деятельности (в производственной сфере: увеличение числа технологий, расширение ассортимента, ориентация на различные группы потребителей и поставщиков, регионов; в финансовой сфере: доход о различных финансовых операций, формирование кредитного портфеля, долгосрочные финансовые вложения, работа на нескольких сегментах финансового рынка);

- диверсификация инвестиций – предпочтение нескольким проектам небольшой капиталоемкости

- диверсификация портфеля ценных бумаг;

- диверсификация депозитного портфеля;

- диверсификация кредитного и валютного портфеля.

5. Компенсация риска. Основные методы:

- стратегическое планирование;

- прогнозирование экономической обстановки, разработка сценариев развития и оценка будущего состояния среды хозяйствования (поведение партнеров, конкурентов, изменения на рынке);

- активный целенаправленный маркетинг – формирование спроса на продукцию;

- мониторинг социально-экономической и нормативно-правовой среды – отслеживание текущей информации и социально-экономических процессах;

- создание системы резервов внутри предприятия.

^ 46. Управление денежным оборотом на предприятии

Управление включает в себя анализ и прогнозирование денежных потоков, расчет времени обращения денежных средств (финансовый цикл), определение оптимального уровня денежных средств и составление бюджета денежных средств.

Современное управление денежным оборотом на предприятии представляет собой процесс, основанный на нормах, нормативах и лимитах, на автоматизированной системе учета, получения и обработки финансово-экономической информации, на финансовом прогнозировании.

К важнейшим финансовым блокам системы управления деятельности и эффективностью денежного оборота предприятия, используемым в финансовом менеджменте, относятся:

- система затрат на производство и реализацию продукции и нормативная база ее управления

- система нормирования, авансирования денежных средств на создание и поддержку минимально необходимого уровня производственных запасов и готовой продукции

- система мониторинга, сбора денег и взносов и взыскания авансированных денежных средств в расчеты, т.е. управления дебиторской задолженностью

- система авансирования временно свободных денежных средств

- система финансового контроля за протеканием процессов в перечисленных блоках.

Наиболее распространенные модели управления денежным оборотом: Баумоля и Миллера-Орра.