Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов

| Вид материала | Документы |

- 1 Стоимость и капитал, 550.67kb.

- Конспект тема : Основные производственные фонды ( опф), 205.4kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский учет», 39.89kb.

- Вторговые предприятия поступают большие суммы денежной выручки, 324.54kb.

- Экономическая сущность основных средств предприятия. Методы оценки и учета основных, 15.95kb.

- Рассчитана из планируемого износа основных средств и нематериальных активов, а также,, 24.67kb.

- Коэффициентный анализ финансового состояния ОАО «Белон» Оценка имущественного состояния, 374.83kb.

- Денежные средства являются единственным видом оборотных средств, обладающим абсолютной, 186.91kb.

- Ом капитале и его структуры, оценка расходов и рисков, связанных с недостатком, либо, 61.57kb.

- Темы курсовых работ по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности, 58.19kb.

ссылка скрыта

Основу управления собственным капиталом предприятия составляет ссылка скрыта формированием его собственных финансовых ресурсов. Политика формирования собственных финансовых ресурсов предприятия заключается в обеспечении необходимого уровня самофинансирования его производственного развития.

Основные задачи управления собственным капиталом:

- определение целесообразного размера собственного капитала;

- увеличение, в случае необходимости, размера собственного капитала за счет нераспределенной ссылка скрыта или дополнительного выпуска акций;

- определение рациональной структуры вновь выпускаемых акций;

ссылка скрыта

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по этапам:

1. ссылка скрыта формирования собственных финансовых ресурсов предприятия в предшествующем периоде с целью выявления потенциала их формирования и его соответствия темпам развития предприятия.

На первом этапе ссылка скрыта изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе ссылка скрыта рассматриваются источники формирования собственных финансовых ресурсов, изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также ссылка скрыта привлечения собственного капитала за счет различных источников.

На третьем этапе ссылка скрыта оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде.

2. Определение общей ссылка скрыта в собственных финансовых ресурсах, формируемых за счет внутренних и внешних источников. Эта потребность определяется по следующей формуле:

Псфр = (Пк * Уск) / 100 – СКн + Пр, (1.)

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

ссылка скрыта

Уск – планируемый удельный вес собственного капитала в общей его сумме;

ссылка скрыта

ссылка скрытассылка скрыта направляемой на ссылка скрыта в плановом периоде.

3. Оценка ссылка скрыта привлечения собственного капитала из различных источников в разрезе основных элементов собственного капитала формируемого за счет внутренних и внешних источников с целью выбора альтернативных источников их формирования, обеспечивающих ссылка скрыта собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников (за счет сумм чистой ссылка скрыта и амортизационных отчислении), т.е. за счет сформированных различных резервов.

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Из внешних источников обеспечивается та их часть, которую не удалось сформировать за счет внутренних источников финансирования.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по формуле:

СФРвнеш = Псфр – СФРвнут , (2.)

ссылка скрыта

ссылка скрыта

ссылка скрыта

Обеспечение ссылка скрыта в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала, дополнительной эмиссии акций или за счет других источников.

6. ссылка скрыта соотношения внутренних и внешних источников формирования собственных финансовых ресурсов с учетом критериев:

- обеспечении минимальной совокупной ссылка скрыта привлечения собственных финансовых ресурсов. (Если ссылка скрыта привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую ссылка скрыта привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться);

- обеспечении сохранения управления предприятием первоначальными его учредителями. (ссылка скрыта дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости).

ссылка скрыта разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. ссылка скрыта самофинансирования развития предприятия рассчитывается по формуле:

ссылка скрыта

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта активов предприятия;

ссылка скрытассылка скрыта.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением основных задач:

ссылка скрыта

- формированием эффективной политики распределения ссылка скрыта (дивидендной политики) предприятия;

- формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль состоящая из:

ссылка скрытассылка скрыта от реализации продукции (или операционную ссылка скрыта);

ссылка скрытассылка скрыта от реализации имущества;

ссылка скрытассылка скрыта от внереализационных операций.

Основной целью управления формированием операционной ссылка скрыта предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм управления формированием операционной ссылка скрыта строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли» [Cost-Volume-Profit-relationships; «CVP»] позволяет выделить роль отдельных факторов в формировании операционной ссылка скрыта и обеспечить эффективное ссылка скрыта этим процессом на предприятии.

В процессе управления формированием операционной ссылка скрыта на основе системы «CVP» ссылка скрыта решает задачи:

ссылка скрытассылка скрыта изменение цен на реализуемую продукцию, изменение переменных и постоянных ссылка скрыта, объема реализации;

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта и минимальный безубыточный объем;

ссылка скрытассылка скрыта прочности» есть у предприятия;

ссылка скрытассылка скрыта позволит достичь запланированного объема ссылка скрыта;

ссылка скрытассылка скрыта можно ожидать при данном уровне реализации;

ссылка скрытассылка скрыта на продукцию предприятия при заданном объеме выпуска позволит избежать убытков;

ссылка скрытассылка скрыта и минимальный безубыточный объем;

ссылка скрытассылка скрыта самостоятельно или заказывать их на стороне;

ссылка скрыта

Ключевыми элементами ссылка скрыта соотношения «ссылка скрыта – объем – ссылка скрыта» выступают ссылка скрыта, порог рентабельности (ссылка скрытассылка скрыта), производственный леверидж и маржинальный ссылка скрыта прочности.

Маржинальный доход – это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных ссылка скрыта.

Порог рентабельности (ссылка скрытассылка скрыта) – это показатель, характеризующий объем реализации продукции, при котором ссылка скрыта предприятия от реализации продукции (работ, услуг) равна всем его совокупным ссылка скрыта, т.е. это тот ссылка скрыта, при котором ссылка скрыта не имеет ни прибыли, ни убытка.

Производственный леверидж – это механизм управления ссылка скрыта предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный ссылка скрыта прочности – это процентное отклонение фактической ссылка скрыта продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Величина маржинального ссылка скрыта показывает ссылка скрыта предприятия в покрытие постоянных ссылка скрыта и получение ссылка скрыта.

Два способа определения величины маржинального ссылка скрыта.

- При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (ссылка скрытассылка скрыта), зависящих от объема производства и относящихся к категории переменных ссылка скрыта.

- ссылка скрытассылка скрыта и ссылка скрыта предприятия.

Под средней величиной маржинального ссылка скрыта понимают разницу между ценой продукции и средними переменными ссылка скрыта. Средняя величина маржинального ссылка скрыта отражает ссылка скрыта единицы изделия в ссылка скрыта постоянных ссылка скрыта и получение ссылка скрыта.

Нормой маржинального ссылка скрыта называется доля величины маржинального ссылка скрыта в выручке от реализации или (для отдельного изделия) доля средней величины маржинального ссылка скрыта в цене товара.

(Использование этих показателей помогает быстро определить размер ссылка скрыта при различных объемах выпуска.)

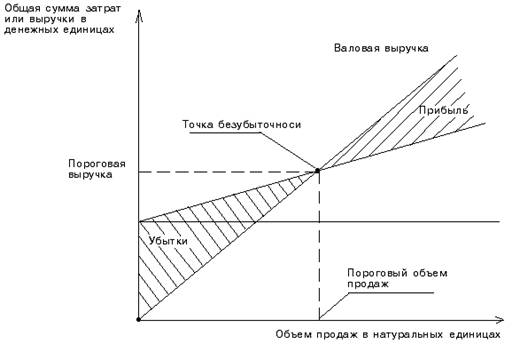

ссылка скрыта соотношения «ссылка скрыта – объем – прибыль» на практике иногда называют анализом ссылка скрыта. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». Для вычисления ссылка скрыта (порога рентабельности) используются три метода (графический, метод уравнений и маржинального ссылка скрыта):

- ссылка скрытассылка скрыта (порога рентабельности) сводится к построению комплексного графика «ссылка скрыта – объем – ссылка скрыта».

ссылка скрытассылка скрыта линию постоянных ссылка скрыта, для чего проводим прямую, параллельную оси абсцисс;

ссылка скрытассылка скрыта рассчитываем величину совокупных ссылка скрыта (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

ссылка скрытассылка скрыта. Стоим прямую, отвечающую этому значению.

ссылка скрыта на графике – это точка пересечения прямых, построенных по значению ссылка скрыта и выручки (рисунок 2.).