Содержание и особенности организации финансов хозяйствующих субъектов

| Вид материала | Документы |

- Планирование направлений использования капитальных вложений и их анализ. Финансовые, 30.07kb.

- Доклад на мвк (24. 03. 2010), 112.02kb.

- Показателей статистики финансов для оценки деятельности хозяйствующих субъектов, 239.87kb.

- Перечень хозяйствующих субъектов волоколамского муниципального района, включенных, 11310.6kb.

- Учебно-методический комплекс по дисциплине Финансы Специальность, 1537.51kb.

- Краткая аннотация курса «Финансы организации», 26.93kb.

- Записка управления росприроднадзора по камчатскому краю, 1914.47kb.

- Кафедра «финансов и бухгалтерского учета» Вопросы, выносимые, 61.15kb.

- Внимание руководителей и главных бухгалтеров бюджетных организаций, 636.89kb.

- Программа дисциплины «Банкротство хозяйствующих субъектов: гражданско-правовые и уголовно-правовые, 387.07kb.

Содержание и особенности организации финансов хозяйствующих субъектов

Вопросы:

- Сущность финансов хозяйствующих субъектов

- Особенности и принципы организации финансов коммерческих предприятий производственной сферы

- Особенности финансов коммерческих организаций финансовой сферы (финансовых посредников)

- Особенности финансов некоммерческих организаций

Финансовая система:

- Финансы: государственные и муниципальные финансы

- Финансы хозяйствующих субъектов

- Финансы домохозяйств

Финансы хозяйствующих субъектов являются основой любой финансовой системы. Именно в их звене создается валовый внутренний продукт, который затем перераспределяется, в том числе в пользу государства, в виде налогов и других платежей. Эти финансы — основа любой финансовой системы.

Финансы хозяйствующих субъектов представляют собой денежные отношения, возникающие в процессе учреждения этих организаций, в ходе производства и реализации продукции, оказания работ и услуг, формирования оборотных и внеоборотных активов, привлечения различных источников финансирования, распределения и использования привлеченных средств.

Финансы хозяйствующих субъектов — хозяйственные отношения по поводу использования децентрализованных фондов этих хозяйствующих субъектов.

В процессе управления предприятием и, соответственно, их финансовой деятельностью, важную роль играет устанавливаемый ГК статус его юридического лица.

Юридическим лицом признается организация, прошедшая государственную регистрацию, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом.

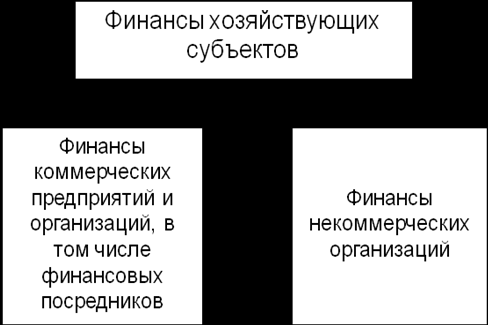

Юридическими лицами могут быть как коммерческие, так и некоммерческие организации.

Каждая из этих двух групп имеет свою специфику.

Коммерческие организации создаются с целью извлечения прибыли.

Коммерческие организации могут осуществлять свою деятельность в форме:

- хозяйственных товариществ и обществ;

- производственных кооперативов;

- крестьянских (фермерских) хозяйств;

- государственных и муниципальных унитарных предприятий.

К сфере финансов коммерческих организаций относят специфическую сферу, такую, как финансовые посредники. Кто это такие? Банки, страховые организации, инвестиционные различные фонды, негосударственные пенсионные фонды и т. д.

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

В качестве основных целей деятельности выступают социальные, благотворительные, культурные, образовательные, научные и управленческие цели.

Некоммерческая организация – это организационно-правовая форма деятельности в некоммерческом секторе экономики, соответствующая целям, ради которых эта организация создана и которая предусмотрена ее учредительными документами.

Некоммерческая организация вправе помимо основной осуществлять и предпринимательскую деятельность, но лишь в том случае, если это служит основным целям, ради которых создана организация, то есть полученная от предпринимательской деятельности прибыль должна направляться на реализацию уставных целей и развитие самого предприятия.

Некоммерческие организации могут создаваться в форме:

- потребительских кооперативов;

- общественных или религиозных организаций (объединений);

- некоммерческих партнерств;

- государственных корпораций;

- учреждений;

- автономных некоммерческих организаций;

- социальных, благотворительных и иных фондов, ассоциаций и союзов;

- в других формах, предусмотренных федеральными законами.

Первоначальное формирование финансовых средств данных организационно-правовых форм происходит в момент их создания, когда образуется уставный капитал (для коммерческих организаций) или уставный фонд для некоммерческих организаций.

Источниками их формирования уставного капитала (уставного фонда) в зависимости от выбранной организационно-правовой формы хозяйствования выступают:

- средства акционеров,

- членов товариществ и кооперативов,

- бюджетные средства,

- первоначальные взносы и пожертвования физических и юридических лиц.

Дополнительные источники поступлений финансовых ресурсов и направления их использования определяются целевой и функциональной (уставной) деятельностью организации.

Поскольку определяя финансы этих организационно-правовых форм как систему денежных отношений, возникает вопрос, между кем складываются отношения и по поводу чего?

Вся совокупность финансовых отношений хозяйствующих субъектов может быть систематизирована по следующим направлениям:

- финансовые отношения, связанные с формированием уставного

капитала (уставного фонда) хозяйствующего субъекта;

- финансовые отношения, связанные с производством и реализацией продукции и оказанием услуг;

- финансовые отношения, связанные с эмиссией и размещением

долговых и долевых ценных бумаг, долевым участием в создании совместных предприятий;

- финансовые отношения между хозяйствующими субъектами и

его обособленными подразделениями , вышестоящей организацией, союзами и ассоциациями, членами которых они являются;

- финансовые отношения между хозяйствующими субъектами и финансовыми органами государства (отношения, возникающие в процессе уплаты налогов и сборов в бюджет и государственные внебюджетные фонды);

- финансовые отношения между хозяйствующими субъектами и финансово-кредитными учреждениями (в процессе осуществления финансовых расчетов и хранения денежных средств, в получении и погашении кредитов, уплаты процентов и так далее);

- финансовые отношения между хозяйствующими субъектами и страховыми компаниями (по поводу страхования имущества, коммерческих контрактов и коммерческих рисков, а также страхования работников предприятия);

- финансовые отношения между хозяйствующим субъектом, его собственниками, работниками и инвесторами (по поводу распределения и использования доходов, оплаты труда, выплаты процентов и дивидендов по ценным бумагам).

Особенности организации финансов…

Финансы коммерческих предприятий – это система денежных отношений, связанных с формированием, распределением и использованием капитала, доходов и денежных фондов в процессе кругооборота средств предприятия.

Первоначальное формирование средств предприятия происходит в момент его учреждения, когда образуется уставный капитал, который является источником формирования основного и оборотного капитала, который в свою очередь направляется на приобретение основных фондов и нематериальных активов, а также оборотных средств, необходимых предприятию для осуществления его деятельности.

Уставный капитал => Основной капитал (Основные фонды, Нематериальные активы, Незавершенные инвестиции, Долгосрочные финансовые вложения), Оборотный капитал (Оборотные производственные фонды (Действуют в сфере производства: производственные запасы (сырье, материалы, топливо, энергия), незавершенное производство, расходы будущих периодов), Фонды обращения (Действует в сфере обращения: готовая продукция, денежные средства)).

Актив: имущество, пассив: источники формирования.

Кругооборот основных фондов и оборотных средств предприятия осуществляется непрерывно по формуле:

1) Деньги-товар: денежные средства, которые мы сформировали в виде уставного капитала, денежные средства авансируются (не расходуются?) на приобретение средств производства и рабочей силы

2) Фаза производства: вложения в незавершенное производство

3) Произведенный товар реализуется на рынке, мы получаем деньги’ (выручка от продажи), который затем снова распределяется по определенным фондам, часть направляется на приобретение средств производства, и так до бесконечности.

Финансы как система денежных отношений по поводу формирования и распределения фондов присутствуют на всех трех фазах.

3 фаза заканчивается получение выручки. Практически, это основное понятие финансов.

Как только получена выручка, у нас 4 буквы «ф», распределение по фондам.

НДС, акцизы — налоги на оборот. Себестоимость — деньги не тратились, а авансировались, образуется себестоимость. Прибыль от продажи. Прочая прибыль.

Прибыль до налогообложения (финансовый результат) (бухгалтерская прибыль). Эта прибыль до обложения налога на прибыль.

Уплачиваются налоги, относимые на финансовый результат (налог на имущество, общие налоги?).

Прибыль, облагаемая в особом порядке => Налоги, Оставшаяся часть прибыли.

Налогооблагаемая прибыль => Налог на прибыль.

Чистая прибыль (остающаяся в распоряжении предприятия) => Штрафы, пени, неустойки именно в бюджет (если контракт с поставщиками, по хозяйственным договорам, то это будет идти в общую прибыль: прочие расходы); дивиденды (доходы держателям акций); фонд накопления, фонд потребления, фонд социального развития.

Таким образом, в процессе формирования и использования денежных средств предприятия возникает широкий спектр денежных отношений (финансовых отношений), в которые входят: отношения с учредителями предприятия, с другими предприятиями и организациями, с работниками предприятия, с государством, с кредитными и страховыми организациями, инвестиционными институтами и прочими субъектами.

Все эти финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) финансовых ресурсов предприятия.

Финансовые ресурсы организации — это все источники денежных средств, аккумулируемые организацией для формирования необходимых ей активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Финансовые ресурсы предприятий и организаций, действующих на коммерческих началах, формируются за счет:

- собственных и приравненных к ним средств (уставный капитал, прибыль от всех видов деятельности, амортизация и прочие) (в том числе прирост устойчивых пассивов);

- привлеченных средств (выпуск ценных бумаг, безвозмездные поступления и прочие);

- заемных средств (кредитные ресурсы, займы) (возвратность, срочность и платность);

- средств, поступающие в порядке перераспределения (бюджетные ассигнования, средства централизованных фондов объединений предприятий и прочие).

Эффект финансового рычага. Весь мир живет в долг.

Основные направления использования финансовых ресурсов:

- платежи органам финансово-банковской системы;

- инвестирование средств в капитальные затраты (расширение и техническое обновление производства и т.д.);

- инвестирование финансовых ресурсов в ценные бумаги;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели и спонсорство и т. д.

Финансами предприятий, функционирующих на коммерческих началах присущи следующие функции:

- регулирование денежных потоков организации;

- формирование капитала, денежных доходов и фондов;

- использование капитала, денежных доходов и фондов.

Результатом осуществления первой функции является обеспечение сбалансированности денежных и материальных потоков, а также формирование финансовых ресурсов, необходимых для осуществления уставной деятельности предприятия и выполнения им своих обязательств.

Результатом осуществления второй функции является обеспечение предприятия источниками развития, обеспечение его финансовой устойчивости и интересов собственников предприятия.

Результатом третьей функции является обеспечение развития предприятия, а также интересов трудового коллектива и собственников.

Функции переплетаются между собой. Нет формирования капитала без его использования и т. п.