1. Законодательное регулирование бухгалтерского учета в России. 11

| Вид материала | Закон |

- Курс Теория бухгалтерского учета. Законодательное и нормативное регулирование бухгалтерского, 91.36kb.

- Хозяйственный учет в системе управления. Общая характеристика бухгалтерского учета., 1362.35kb.

- Береснева Н. В. Учетная политика, 1362.3kb.

- Законодательное и нормативное регулирование бухгалтерского учета, 59.52kb.

- Программа Тасис для России Реформа бухгалтерского учета и отчетности II для России, 403.04kb.

- Рабочая учебная программа дисциплины «учет на предприятиях малого бизнеса» для студентов,, 221.16kb.

- "Основы бухгалтерского учёта для предпринимателя, практика использования программы, 56.36kb.

- Регулирование бухгалтерского учета в Российской Федерации, 1375kb.

- Концепция бухгалтерского учета в рыночной экономике России. Основные принципы организации, 10.42kb.

- Метод ведения бухгалтерского учета. Элементы метода ведения бухгалтерского учета, 173.48kb.

3. Организация и проведение тематической проверки: планирование, приемы и методы, процедуры, оценка, оформление и представление результатов.

Тематическая проверка - это проверка отдельных вопросов финансово-хозяйственной деятельности организации (например, проверка правильности исчисления и уплаты налога на прибыль, НДС, налога на имущество, других налогов). Такие проверки проводятся по мере необходимости, определяемой руководителем налогового органа.

Тематическая проверка проводится или как элемент комплексной проверки, или как отдельная проверка по установленным фактам нарушения законодательства на основании текущего налогового наблюдения. Соответственно ее результаты оформляются либо отдельным актом, либо отражаются в акте комплексной проверки. Если возникает необходимость в проведении на основе тематической проверки комплексной проверки, должно быть принято дополнительное решение, расширяющее круг проверяемых вопросов.

^

№ 23

1. Система и методология комплексного анализа хозяйственной деятельности.

МЕТОДОЛОГИЯ — принципы построения методов, их научное обобщение

Анализ и оценка эффективности деятельности предприятия является завершающим этапом экономического анализа.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с це-лью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Комплексный экономический анализ направлен на выявление резервов роста эффективности производства и хозяйственной деятельности в целом.

Главное в комплексном анализе системность, увязка отдельных разделов анализа между собой, анализ взаимосвязи их и выявление влияния каждого раздела анализа на обобщающие показатели эффективности.

Взаимосвязь основных групп показателей хозяйственной деятельности во многом определяет разделы комплексного анализа.

При проведении комплексного системного экономического анализа выделяют шесть этапов:

- На первом этапе определяются цели и условия функционирования объекта. Хозяйственная деятельность состоит из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы предприятия является рентабельность, т.е. обеспечение либо максимального объема выпуска продукции при данных затратах ресурсов, либо заданного выпуска продукции при минимальном расходе ресурсов.

- На втором этапе формируется информационная система предприятия - необходимая база системного экономического анализа и отбираются показатели, характеризующие производственную деятельность предприятия.

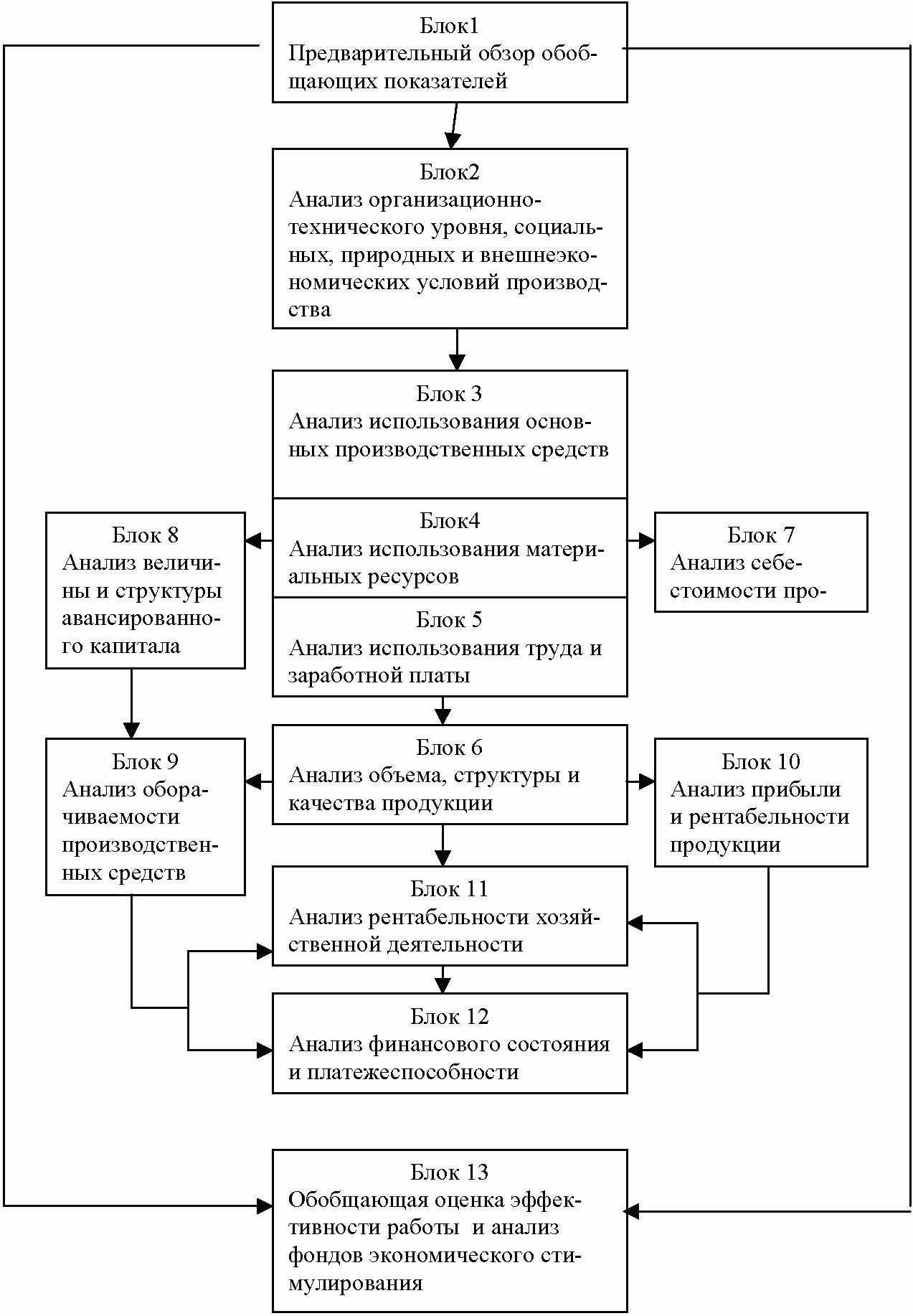

- Третий этап - составление общей схемы системы, устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели формирования экономических факторов и показателей составляется блок-схема комплексного экономического анализа. (рис.)

- Четвертый этап - исследование взаимосвязи и обусловленности отдельных разделов, показателей и факторов производства.

- Пятый этап. Здесь строится модель системы на основе информации, полученной на предыдущих этапах.

- Шестой этап. - завершающий. Здесь производится оценка результатов хозяйственной деятельности , комплексное выявление резервов для повышения эффективности производства.

^

2. Учет продаж, финансовых результатов и использования прибыли.

Конечный фин. рез-т (чистая прибыль или чистый убыток) слагается из фин. рез-та от обычных видов деятельности, а также прочих доходов и расходов.

По Дт счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный фин. рез-т отчетного периода.

Счета 90 «Продажи» и 91 «Прочие доходы и расходы» предназначены для систематизации и накапливания информации о доходах и расходах по ведению обычных видов деятельности организации. На счете 90 « Продажи» формируется фин. результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг)

На счете 91 «Прочие доходы и расходы» отражаются все прочие доходы и расходы.

По окончании каждого месяца сальдо доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы»переносится на счет 99 «Прибыли и убытки». На счет 99 «Прибыли и убытки» также относятся суммы платежей налога на прибыль. В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль организации, которая является основой для объявления дивидендов и иного распределения.

Эта величина заключительными записями декабря переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Распределение прибыли подразумевает начисление дивидендов (доходов), отчисление средств в резервные фонды организации, покрытие убытка прошлых лет, Все эти операции регистрируются в учете по дебету счета 84 в корреспонденции со счетами 75 «Расчеты с учредителями» (на сумму начисленных дивидендов), 82 «Резервный капитал» (на сумму отчислений в резервные фонды). После отражения указанных операций сальдо по счету 84 показывает сумму нераспределенной прибыли, которая остается неизменной до соответствующего решения акционеров АО или участников общества с ограниченной ответственностью