Лизинг позволяет предприятию при минимальных единовременных затратах приобрести современное оборудование и технику в достаточных количествах

Подобный материал:

- Е минимальных тестов для диагностирования на заданной булевой матрице возникает, если, 23.07kb.

- На курсы всем коллективом, 39.15kb.

- Митринская Л. М, 111.93kb.

- Учебная программа для специальности 1-26 02 03 Маркетинг Факультет, 222.41kb.

- Лизинг оборудования, оборудование в лизинг, 26.23kb.

- 1. Теоретические основы управления предпринимательским риском, 93.49kb.

- Кадровое агентство, 25.13kb.

- Международная научно-практическая конференция цбп россии взгляд в будущее, 112.56kb.

- Задачи формирования бизнес-плана необходимо последовательно решить, 448.04kb.

- Инструкция нанесения краски "Acmelight", 102kb.

Лизинг обладает следующими преимуществами по сравнению с другими вариантами инвестирования:

- лизинг позволяет предприятию при минимальных единовременных затратах приобрести современное оборудование и технику в достаточных количествах. При этом нет необходимости при приобретении дорогостоящего имущества аккумулировать собственные средства, которые, как правило, вложены в запасы, готовую продукцию, участвуют в расчетах с дебиторами, т.е. являются источником финансирования текущей деятельности предприятия;

- лизинговые платежи относятся на себестоимость, что позволяет экономить значительные суммы при уплате в бюджет налога на прибыль;

- возможность применения в отношении объекта лизинга механизма ускоренной амортизации с коэффициентом до 3-х позволяет предприятию максимально быстро восстановить через себестоимость инвестиционные затраты. Как правило по истечении действия договора лизинга имущество отражается на балансе лизингополучателя по минимальной, либо нулевой остаточной стоимости. В дальнейшем, предприятие может существенно снизить себестоимость производимой продукции по статье "Амортизация основных фондов". Также можно реализовать имущество, которое являлось объектом лизинга, по рыночной цене, которая будет намного выше его остаточной стоимости, получив тем самым дополнительную прибыль;

- лизинговая компания может построить более гибкий график платежей в сравнении с требованиями банков по кредитным договорам. При этом существует возможность изменения графика платежей на протяжении действия договора лизинга с учетом, например, сезонных колебаний в реализации продукции лизингополучателя, либо влияния иных факторов, связанных с текущей деятельностью предприятия - это прописано в законодательстве, но практически платежи начисляются ежемесячно равными или равно убывающими.

- при заключении договора лизинга значительно снижаются по сравнению с кредитованием требования к гарантийному обеспечению сделки (предоставлению залогов и т.д.). Это связано с тем, что до окончания действия договора предмет лизинга является собственностью лизинговой компании и частично обеспечивает обязательства предприятия перед лизинговой компанией

Положительной чертой Федерального закона "О лизинге" является наличие в нем норм, предусматривающих льготы для участников лизинговых отношений в области валютного, налогового и таможенного законодательства.

Некоторые положения Закона, имеющие немалое практическое значения во взаимоотношениях между участниками лизингового договора и налоговыми органами:

- Во-первых, лизинговые платежи должны относиться лизингополучателем на себестоимость продукции (работ, услуг), производимой с использованием объекта лизинга, или на расходы, связанные с основной деятельностью, т.е. указанные суммы не включаются в налогооблагаемую базу лизингополучателя для начисления налога на прибыль.

- Во-вторых, стороны договора лизинга вправе по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит балансодержатель предмета лизинга.

- В-третьих, доходом лизингодателя по договору лизинга является его вознаграждение, а прибылью - разница между доходами лизингодателя и его расходами на осуществление основной деятельности лизингодателю.

^ К основным достоинствам лизинга относятся: Согласно ст.25 Налогового кодекса РФ, применение лизингодателем специального коэффициента амортизации (не выше 3 к амортизируемому имуществу) позволяет совместить сроки кредитования и сроки амортизации имущества. При этом нет необходимости осуществлять погашение части кредита за счет чистой прибыли, как это происходит при использовании кредитной схемы. Это позволяет снизить издержки в 3 раза и увеличить амортизационные отчисления. Используя это преимущество, клиент при помощи лизинга быстрее списывает устаревшее оборудование и закупает современную технику.

Лизинг позволяет отнести на затраты всю сумму лизинговых платежей, таким образом у предприятия появляется дополнительный инструмент управления себестоимостью и планирования издержек.

Смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора. Высвобождаются средства для вложения в другие виды активов.

В рамках лизинговой сделки открываются дополнительные возможности по привлечению средне- и долгосрочного финансирования на приемлемых для предприятий условиях. Источником такого финансирования могут быть также целевые кредиты инобанков, привлекаемые под гарантии иностранных экспортно-кредитных агентств. В целом, лизинг является более обеспеченной формой кредитования, так как само приобретаемое оборудование может служить обеспечением и, таким образом, «закрывать» часть финансовых рисков; при этом также упрощается процедура оформления залога.

Привлеченный заемный капитал не отражается на балансе предприятия и при этом сохраняется оптимальное соотношение собственного и заемного капиталов.

Более длинный период действия лизингового договора (1-7 лет) по сравнению с коммерческим кредитованием на приобретение оборудования, но все зависит от амортизации.

Сохранение за клиентом права выбора поставщика, сроков поставки и комплектности оборудования (имущества), приобретаемого по договору лизинга. Лизингополучатель получает право предъявления претензий поставщику в отношении качества, сроков поставки, комплектности и других случаев ненадлежащего исполнения поставщиком договорных обязательств. Лизинговый договор может предусматривать осуществление технического и сервисного обслуживания техники силами специалистов поставщика.

В редких случаях, лизинговые платежи могут производиться после установки, наладки и пуска оборудования в эксплуатацию, таким образом, предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на взятом в лизинг оборудовании.

Обычно балансодержателем предмета лизинга является лизингодатель, что позволяет за счет применения механизма ускоренной амортизации существенно уменьшить издержки. Учетные выгоды и балансовые преимущества — одни из важнейших доводов в пользу лизинговых сделок.

Гибкость графика выплат по лизинговым договорам. Рассрочка платежей позволяет клиенту маневрировать своими финансовыми ресурсами. (На это, не все готовы подписываться компании).

^ Эффективность лизинговой схемы по сравнению с кредитованием Для сравнения эффективности использования лизинга и кредита рассматриваются два предприятия с одинаковой выручкой и структурой затрат, первое из которых берет кредит и закупает основные средства, второе получает имущество в лизинг.

Предполагается, что стоимость предмета лизинга составляет 1 000 000 USD, в том числе НДС 166 667 USD. Выручка двух предприятий одинакова при различных схемах закупки имущества и в данном примере принимается равной 1 401 898 USD. Срок лизинга и кредита совпадает и равен 41 месяцу. Ставка по кредиту в обоих случаях равна 12% годовых в валюте. Сумма кредита равна стоимости предмета лизинга.

При кредитной схеме приобретения имущества первое предприятие получает выручку и есет расходы по выплате кредита, процентов по нему, налога на имущество, налога на прибыль и НДС в бюджет. При использовании лизинга второе предприятие получает выручку и выплачивает лизинговые платежи лизингодателю, налог на прибыль и НДС в бюджет.

Лизинговые платежи включают в себя следующие составляющие: стоимость имущества, проценты по кредиту, налог на имущество, налог на пользователей автодорог, страховые выплаты, НДС, вознаграждение лизинговой компании.

Эффективность лизинговой схемы возникает в первую очередь за счет того, что налог на прибыль при лизинге в несколько раз меньше, чем при кредите. Это связано с тем, что лизинговые платежи в полном объеме относятся на затраты, в то время как при кредите на затраты относится только амортизация, которая за срок погашения кредита равна всего 1/3 стоимости имущества.

Налог на имущество, входящий в сумму лизинговых платежей, меньше, чем налог на имущество при кредите, так как при лизинге амортизация имущества происходит в 3 раза быстрее.

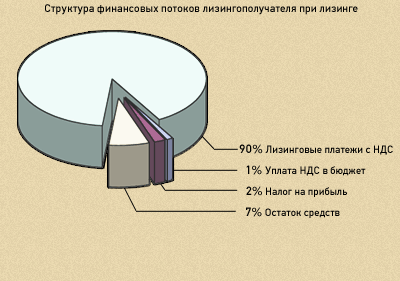

Как видно из нижеприведенной таблицы, при кредите полученной выручки предприятию хватает для погашения всех обязательств и у него на счете не остается денежных средств, в то время как при лизинге предприятие покрывает все свои обязательства, и у него остаются денежные средства на счете в размере 69 820 USD.

Начало формы

|

Расходы предприятия при проведении сделки, USD

|

|

|

|

|

|

|

|

|

(1) Предполагаемая выручка за срок кредитования/лизинга с НДС

|

|

|

|

|

(2) Лизинговые платежи с НДС

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(8) Остаток средств на счете

|

|

|

|

|

|

|

|

Конец формы

Начало формы

|

Эффект применения лизинговой схемы, USD

|

|

|

|

Эффективность лизинга в процентах от стоимости оборудования с НДС

|

|

|

|

|

|

Конец формы

Как видно из вышеприведенных расчетов, лизинг является более выгодной формой приобретения имущества, чем банковский кредит, и позволяет сэкономить в среднем около 7% от стоимости предмета лизинга.