Управление финансами, выделенными на осуществление проекта план занятия: Дивизиональная система управления компанией

| Вид материала | Документы |

- Управление государственными финансами, 356.17kb.

- Комплексный план инвестиционного проекта, разработанный консалтинговой компанией или, 15.72kb.

- Вопросы для подготовки к экзамену кандидатского минимума, 81.62kb.

- Программа курса «Управление финансами фирмы» Тема №1 «Основы управления финансами фирмы», 50.82kb.

- Конспект тема : Управление финансами и финансовая политика, 69.97kb.

- Финансовый менеджмент управление финансами предприятия в рыночной экономике, 4113.58kb.

- А. И. Михайлова Автоматизированная система бюджетного управления как инструмент эффективного, 94.84kb.

- Концепция проекта: Инфокоммуникационные технологии, обеспечивающие автоматическое управление, 301.73kb.

- Финансовое планирование, прогнозирование как формы управления финансами. Основные функции, 55.93kb.

- Методические указания и тематика курсовых работ по специальности «Государственное, 3105.3kb.

Шаг 2. «Группировка».

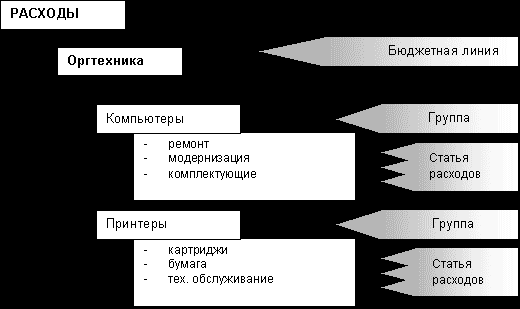

Цель - сгруппировать список статей расходов в "линии" - группы по логическому и функциональному признаку.

Пример группировки расходных статей бюджета для "офисной" - непроизводственной компании:

Должно быть предельно ясно, из чего слагается статья расходов. На нижнем уровне группировки не может быть написано просто "Принтеры", обязательно должна быть расшифровка:

Для лучшего обзора и контроля за будущим бюджетом в целом, при группировке статей расходов компании в линии, стоит следовать следующим правилам:

- количество групп в одной линии - не более 10;

- число уровней вложенности в линии - не более 3.

Обязательно наличие статей расходов "прочее", куда войдут мелкие расходы и непредвиденные суммы. Но следует выполнять правило: статья "прочее" не может быть больше самой маленькой статьи расходов в группе и превышать 10% от общей суммы всех расходов группы:

На каком уровне вложенности следует вводить статьи расходов "прочее" зависит от конкретной ситуации, но, в любом случае, необходимо ввести бюджетную линию расходов на самом высоком уровне - "непредвиденные расходы или резерв Директора" (не зависимо от того, предусмотрены ли статьи "прочее" на более низких уровнях или нет):

Однако не стоит на линию "непредвиденных расходов" отводить более 10, а лучше 5% всех расходов бюджета. Если непредвиденные расходы превысили установленный лимит - лучше откорректировать бюджет распределив эти расходы добавив либо новые статьи в группе расходов, либо добавить новую линию или группу расходов.

^ Шаг 3. Определение ответственных лиц

Когда составлено такое "дерево расходов" компании необходимо поставить соответствие: бюджетная линия - ответственный менеджер.

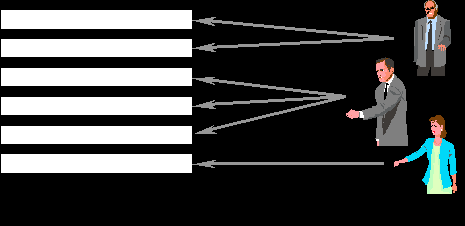

Может оказаться при сопоставлении, что на одну бюджетную линию, группу или статью расходов "претендуют" два менеджера. Как быть? Существуют два решения, возникшей ситуации:

- Если, составленный Вами список бюджетных линий и их состав кажется Вам единственно правильным, то придется добиваться от руководства компании перераспределения функций и зон ответственности менеджеров компании. Но только аргументировать руководству перераспределения ответственности менеджеров нужно не "соответствием линий", а например тем, что два менеджера, отвечающие за одну статью или группу расходов, например закупка бумаги, общаются с разными поставщиками, что приводит к увеличению контрагентов (увеличение количества счетов-фактур, платежных поручений и т.д.), но и обеспечивает работу бухгалтерии в режиме "текучки" и "затыкания дыр".

- Бывают случаи и наоборот - два менеджера общаются с одним и тем же поставщиком, что так же приводит к увеличению бумажной работы и множеству мелких (не централизованных) платежей, трудно поддающихся контролю.

Все же пересмотреть "дерево расходов". Например, статья расходов "Бумага" может попасть в несколько групп одной линии и даже в несколько разных бюджетных линий:

Конечно же скорее всего за эти статьи отвечает один и тот же человек (ели эта бумага одинаковая для принтеров и факсов).

В таком случае разумнее выделить статью расходов "Бумага" в отдельную группу, например "Канцтовары".

Пожалуй, проще идти по второму пути и если распределение зон ответственности менеджеров совсем неудачное, тогда стараться изменить его.

Итак, в результате сопоставления бюджетных линий и ответственных за линии менеджеров, должно получиться соответствие:

Т. е. одному менеджеру может соответствовать одна или несколько линий, но одна линия может быть закреплена только за одним менеджером (связь m:1). Причем закрепление менеджеров за соответствующими бюджетными линиями желательно подтвердить Приказом руководства компании, например при утверждении годового бюджета.

Итак, в конечном итоге мы получим упрощенный, с точки зрения классических правил составления, бюджет денежных доходов и расходов (Приложение. Отчет 3). Данный предварительный бюджет должен быть окончательно сформирован в бюджетные линии, группы и статьи. Каждой бюджетной статье и линии должен быть присвоен неизменный код и должна соответствовать формула или правило расчета соответствующих цифр в отчете. Этот рабочий документ обязательно утверждается руководством компании и является основным документом для дальнейшей работы. Далее могут быть составлены отчеты в разрезе денежных потоков по видам деятельности (классический вариант отчета о движении денежных средств), в разрезе ответственных менеджеров бюджетных линий или укрупненные (сводные) отчеты до бюджетных линий или групп (Приложение. Отчет 4).

Первый подготовительный этап составления бюджета компании закончен, но прежде чем перейти к дальнейшим стадиям, хочется остановиться на взаимоотношениях между финансовым директором и линейными менеджерами компании. Мы видели, что на первом этапе финансовому директору уже пришлось тесно сотрудничать с менеджерами в составлении "дерева расходов". Очевидно, что при исполнении и контроле за исполнением бюджета взаимодействие финансового директора и менеджеров будет еще сильнее. Причем, обычно финансовый директор не имеет прямого административного воздействия на большинство линейных менеджеров компании, а только опосредованное через Директора или Президента компании.

Поэтому крайне необходимо построить хорошие, взаимовыгодные отношения с менеджерами компании. Пожалуй, как ни странно, это самая важная часть в бюджетировании, как способа делегирования ответственности менеджерам и без поддержки последних или тем более саботаже внедрить нормальное бюджетирование и финансовую дисциплину невозможно (как бы часто Вы не прибегали к административной помощи руководства).

^ 7.5. КАК ВНЕДРИТЬ БЮДЖЕТ НА ПРЕДПРИЯТИИ ИЛИ В ПОДРАЗДЕЛЕНИИ

Вопросы:

- Типичные жалобы персонала при внедрении системы бюджетирования

- Аргументация в пользу системы бюджетирования для менеджеров

- Аргументация в пользу системы бюджетирования для руководства

^ Типичные жалобы персонала при внедрении системы бюджетирования

Давайте разберемся как "зажечь" менеджеров компании активно участвовать в составлении и исполнении бюджета. Прежде всего, попробуем понять, почему может возникнуть противодействие с их стороны. Вот несколько причин:

- Вот типичная ситуация и рассуждения менеджеров:

"У нас и так много работы, мы приносим прибыль компании, а нас заставляют писать какие-то лишние бумаги, планировать и вспоминать расходы. Теперь у нас есть финансовый директор - пусть он и думает, а не взваливает свою работу на нас".

Отчасти они правы в том, что часть работы по бюджетированию перекладывается (делегируется) на них, но точнее сказать: бюджет - это инструмент управления и контроля за финансовыми потоками компании в целом, а не финансовой службы в отдельности. Тем более, что инициаторами денежных потоков выступают линейные менеджеры в силу своих функциональных и должностных обязанностей.

- Как уже говорилось, финансовый директор, особенно если эта должность введена с Вашим приходом, зачастую прямо отождествляется с бухгалтерией. А, обычно, сотрудники и менеджеры компании предъявляют следующие претензии к бухгалтерии:

- Бюрократия - требуют множество разных документов, заставляют переделывать их из-за малейших ошибок, сложные согласования и подтверждение платежных документов;

- ^ Не оперативность - менеджеры не понимают, почему, если необходимо срочно сделать важный платеж для компании (на покупку почтовых марок для переписки), то бухгалтерия не может или не хочет изготовить и отправить в банк платежное поручение в 12:30 и т.д.

- ^ Отсутствие обратной связи - обычно менеджеры не ведают, что произошло после их распоряжения оплатить что-либо. Типичные вопросы к бухгалтерии в данном случае: Оплатили или нет? Если нет, то когда? Когда деньги пройдут по выписке из банка? и т.д.

На разрешении подобных противоречий мы остановимся позднее, когда будем рассматривать финансовую дисциплину, но примем эти упреки к бухгалтерии к сведению, тем более, что они авансом часто переходят и на финансового директора.

^ Аргументация в пользу системы бюджетирования для менеджеров

Как же нейтрализовать упреки и убедить менеджеров в сотрудничестве с финансовым директором? Во-первых их нужно убедить в том, что финансовая дисциплина вообще и бюджетирование в частности в первую очередь нужны и полезны для них самих, осуществляющих расходы компании:

- Если будут поставлены на поток стандартные платежи компании (платежи повторяющиеся периодически и предсказуемые), финансовый директор сможет больше времени уделять действительно нестандартным ситуациям в платежах менеджеров.

- Своевременное и ожидаемое исполнение платежей. Это не означает, что любой платеж будет исполнен даже ночью. Это означает, что менеджеры будут знать условия исполнения платежей и для них не будет неприятных неожиданностей.

- Менеджеры будут получать гибкую управленческую отчетность. В первую очередь - отчеты по исполнению бюджета: сколько они уже израсходовали средств по каждой статье, сколько еще могут потратить, на какую сумму они передали счетов на оплату, сколько счетов не оплачено и даже когда они будут оплачены.

Главное чтобы менеджеры поверили, что Вы приложите все силы для устранения следующей, к сожалению стандартной ситуации: менеджер передает в бухгалтерию счет на оплату и постоянно интересуется, когда его счет будет оплачен. Докажите, что правило "Сдал документы на оплату - получил подтверждение об оплате" стало аксиомой для работы всей финансовой службы компании.

После передачи менеджерам, ответственным за определенные бюджетные линии утвержденных бюджетов на год с лимитами сумм расходов и начинается область делегирования части полномочий финансового директора по контролю исполнения бюджета соответствующим менеджерам. Каждый менеджер, непосредственно участвующий в распоряжении ресурсами, выделенными ему для выполнения возложенных на него обязанностей не может быть безучастным в процессе бюджетирования в компании. Делегирование - это возможность исполнять или не исполнять установленные порядки и правила по усмотрению того, кому делегированы полномочия. Ответственный менеджер сам решает как распорядиться выделенными ему по бюджету денежными средствами, отклониться от бюджета или перенести сроки и пропорции платежей. Конечно, нужно понимать, что ответственный менеджер не должен экономить, выделенные ему по бюджету средства для получения бонуса или поощрения. Задача не экономить, а израсходовать выделенные средства с максимальной эффективностью. В этом случае руководитель компании должен иметь систему показателей эффективности работы менеджеров всех подразделений, хотя оценить работу многих сотрудников часто бывает очень сложно. Но это важно, так как то, что измеримо, то изменимо. Финансовый директор лишь подключается к работе линейных менеджеров в случаях непредусмотренных бюджетом или его невыполнении. Такая постановка вопроса позволяет вовлечь менеджеров компании в переустройство финансовой системы компании и сделать их своими союзниками. Менеджеры становятся тем "твердым", на что можно опереться.

Конечно, финансовый директор может только административными (с помощью руководства) мерами заставить менеджеров исполнять свои распоряжения, но тогда и на поддержание работоспособности системы бюджета и финансовой дисциплины в компании придется тратить много усилий. Но как только сила административного воздействия ослабнет, система может стать неуправляемой и даже остановиться.

Если же строить взаимовыгодное сотрудничество с менеджерами, то система бюджетирования будет самоподдерживаемой. Каждый менеджер будет видеть, что их усилия и работа идет на пользу им самим и компании в целом. Главная задача финансового директора - сделать финансовую службу и бухгалтерию компании необходимой и уважаемой службой, заставить ее работать в тесной связи со всеми подразделениями. Очень точно и справедливо сказал о бухгалтерии Фрэнк Вуд, автор книги "Business Accounting":

"Если бухгалтер не может представить результаты в доступном для получателя виде, значит, он не справляется со своей задачей. Его задача состоит не просто в том, чтобы рисовать цифры, понятные самому, а в том, чтобы донести результаты своей работы до других.

Очень часто бухгалтеру приходится разъяснять приведенные им цифры, писать объяснительное письмо или даже доклад. Порою ему приходится связываться с людьми, чтобы выяснить, какая бухгалтерская информация им необходима или чтобы объяснить им, какую информацию он может представить. Таким образом, если бы экзамены на право занятия бухгалтерской должности состояли только из проверки математических возможностей претендента, то они давали бы возможность проверить лишь его способности заносить в отчет цифры, а не умение кандидата контактировать с людьми. В последнее время проверке именно этих аспектов бухгалтерской работы и уделяется особое внимание."

^ Аргументация в пользу системы бюджетирования для руководства

Очень важна для финансового директора и поддержка руководства компании. Директор компании должен понимать к чему в конечном итоге приведет затраченное время на совещания по бюджету, опросы и т.д. Но будем надеяться, что он это понимает, раз уж в компании введена должность финансового директора, который в конечном итоге должен быть не загружен "текучкой", а заниматься подготовкой и принятием стратегических решений для достижения финансовых целей компании.

Итак, что же руководство компании получит от внедрения бюджетирования и финансовой дисциплины:

- Достоверная и оперативная отчетность, в отличие, например, от стандартной налоговой - не всегда достоверной и с опозданием на месяц. Достоверная и оперативная управленческая отчетность - это ожидаемое будущее, т.е. адекватная картина мира для руководителя. Необходимо заранее быть готовым к возможным событиям, а не действовать в постоянном и продолжительном цейтноте.

- Уменьшение бестолковой рутинной работы менеджеров и самого руководителя компании.

- Кардинальное улучшение сохранности денежных средств, т. е. снижение риска краж и ошибок, повторных платежей и т.д.

Почему мы так много времени уделили не предметной области бюджетирования (методики составления многочисленных форм различных бюджетов), а его внедрению? Очевидно, что внедренный и эффективно работающий бюджет, пусть даже не совсем полный и теоретически правильный, в составе процедур финансовой дисциплины - много полезнее полностью правильного классического, но не работающего, не "живого" бюджета.