Управление финансами, выделенными на осуществление проекта план занятия: Дивизиональная система управления компанией

| Вид материала | Документы |

- Управление государственными финансами, 356.17kb.

- Комплексный план инвестиционного проекта, разработанный консалтинговой компанией или, 15.72kb.

- Вопросы для подготовки к экзамену кандидатского минимума, 81.62kb.

- Программа курса «Управление финансами фирмы» Тема №1 «Основы управления финансами фирмы», 50.82kb.

- Конспект тема : Управление финансами и финансовая политика, 69.97kb.

- Финансовый менеджмент управление финансами предприятия в рыночной экономике, 4113.58kb.

- А. И. Михайлова Автоматизированная система бюджетного управления как инструмент эффективного, 94.84kb.

- Концепция проекта: Инфокоммуникационные технологии, обеспечивающие автоматическое управление, 301.73kb.

- Финансовое планирование, прогнозирование как формы управления финансами. Основные функции, 55.93kb.

- Методические указания и тематика курсовых работ по специальности «Государственное, 3105.3kb.

^ Управление денежными средствами

Мы выяснили, что в условиях инфляции и кризиса неплатежей управление денежными потоками (поток денежных средств - разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени) является актуальной задачей в управлении финансами.

Управление денежными потоками охватывает основные аспекты управления деятельностью компании и включает: учет движения денежных средств; анализ потоков денежных средств; составление бюджета денежных средств. Мы уже говорили о проблемах, связанных с управлением денежными средствами, но хочется еще раз на них остановиться: менеджеры часто не имеют полной и оперативной информации об источниках поступления денежных средств, о суммах и сроках предстоящих платежей; финансовые потоки разрозненны и не согласованы по времени; утеря платежных документов и повторные платежи ординарные события, кассовый план составляется по принципу "затыкания дыр"; приоритетность платежей определяется лоббированием со стороны различных служб и менеджеров; запросы на финансирование часто не отвечают реальным потребностям и т.д.

Для того, чтобы перейти к составлению бюджета денежных средств компании необходимо разобраться в методах составления стандартного отчета о движении денежных средств, анализе денежных потоков компании. Учитывая переход с 2000 года российского бухгалтерского учета на международные стандарты, мы будем рассматривать, соответственно, международный подход в анализе денежных потоков и составления отчетности.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка или избытка (что мало вероятно в современных условиях) денежных средств, определении источников их поступлений и направлений использования.

Для определения потоков денежных средств используются прямой и косвенный методы. На основе этих методов строится основной документ для анализа денежных потоков - отчет о движении денежных средств (Cash Flow Statement), с помощью которого можно контролировать текущую платежеспособность компании, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

Что же такое денежный поток? Если говорить просто, то денежный поток (Cash Flow) - это разница между притоками денег на расчетный счет компании (Cash Inflow) и оттоками (Cash Outflow).

К денежным притокам (Cash Inflow) относятся любые увеличения пассивов и собственного капитала компании и уменьшение активов, кроме изменений в счетах денежных средств. И наоборот, к денежным оттокам (Cash Outflow) относятся любые увеличения пассивов и собственного капитала и увеличение активов компании, кроме счетов денежных средств.

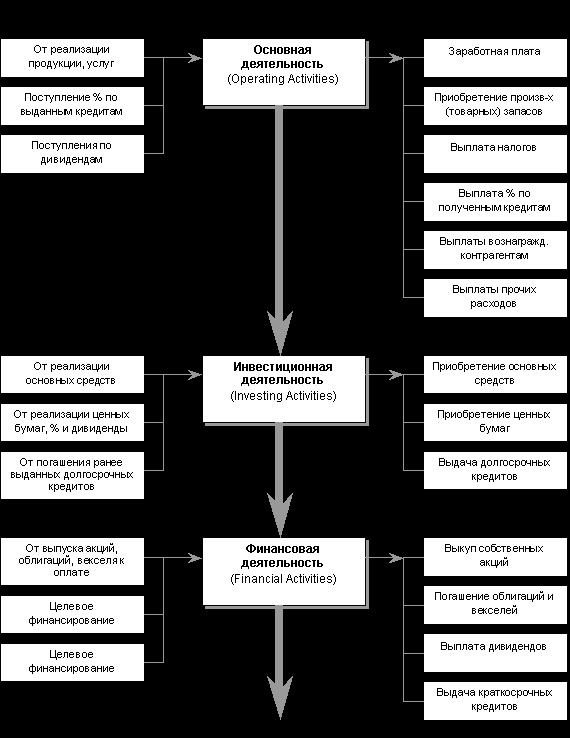

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной и финансовой. На рисунке представлен процесс формирования денежного потока в результате деятельности компании. Конечно, представленные статьи поступления и расходования денежных средств не претендуют на полноту и могут отличаться от вида деятельности компании.

Основная деятельность компании является главным источником прибыли компании и соответственно основным источником денежных средств. Если дела в компании идут хорошо и компания стремиться к расширению деятельности и модернизации производственных мощностей, то это приводит к генерации денежных потоков от инвестиционной деятельности. И в этом случае инвестиционная деятельность приводит к временному оттоку денежных средств. Финансовая же деятельность в идеале призвана увеличить денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

Конечно, денежные потоки тесно связывают все сферы деятельности компании. Обычно денежные потоки, создаваемые основной деятельностью перетекают в сферы инвестиционной (например, приобретение основных средств) и финансовой (выплата дивидендов акционерам) деятельности. В российской практике, к сожалению, часто движение денежных потоков имеет однобокую направленность: происходит "подпитка" основной деятельности за счет инвестиционной и финансовой.

^ Прямой и косвенный методы составления бюджета денежных потоков

Прямой метод (Direct) расчета денежного потока основан на анализе движения денежных средств по счетам предприятия. При построении отчета о движении денежных средств по прямому методу необходимо руководствоваться двумя принципами:

- отчет как прямая декларация о полученных и истраченных деньгах;

- в денежные потоки трансформируется каждая статья отчета о прибылях и убытках (Income Statement).

^ Косвенный метод (Undirect) расчета величины денежного потока основан на анализе статей баланса и отчета о прибылях и убытках компании. При составлении отчета о движении денежных средств по косвенному методу, в денежные потоки трансформируется вся прибыль от реализации продукции или услуг за период. Причем под прибылью можно понимать либо чистую прибыль (EBIT - Earnings Before Interests and Taxes), либо прибыль до выплаты процентов и налогов (NT - Net Income). Существуют три основные методы трансформации прибыли в денежные потоки:

- затраты, не являющиеся денежными средствами, прибавляются к чистому доходу (EBIT);

- денежные расходы, не относящиеся к затратам, вычитаются из чистого дохода (EBIT);

- вычитаются доходы, не относящиеся к денежным поступлениям.

Все методы расчета величины денежного потока используются как для целей оперативного управления, так и для определения тенденций развития компании. Хочется заметить, что описанные методы, в принципе, равноправны и касаются только раздела основной деятельности компании (Operating Activities).

В нашем примере основную роль в составлении и контроле исполнения бюджета денежных средств компании играет департамент казначея. Вообще, наверное, понятие "казначей" в силу своего происхождения от слова "казна" (с тюркского - хранилище денег) неразрывно связано с понятием денежных средств и управления ими. Поэтому на казначейство возлагается вся ответственность за составление и исполнение бюджета, по крайней мере - денежных средств. Важно отметить, что на эту должность финансовый директор должен назначать самых ответственных и аккуратных сотрудников, умеющих ладить с людьми и особенно менеджерами всех уровней в компании.

^ 7.3. МЕТОДЫ ПЛАНИРОВАНИЯ БЮДЖЕТА

Вопросы:

- Методы «сверху вниз»: экспоненциальный метод и параметрический метод.

- Методы «снизу вверх».

- Преимущества и недостатки обоих методов.

- Итерационное согласование бюджетов.

Существуют три основных подхода к составлению бюджетов, которые могут применяться на этапах их планирования, согласования и утверждения. Это подходы "снизу вверх", "сверху вниз", а также итеративный подход.

^ Метод «сверху вниз»

При подходе "сверху вниз" - бюджет составляется исходя из целевых показателей, поставленных руководством компании. Целевые показатели определяются на основе экономических прогнозов, а также стратегии компании.

Данный метод используется при оценке бюджета проекта, когда имеется минимум информации о проекте. Мы можем, например, знать приблизительно результаты намечаемого проекта или величину и стоимость самого главного компонента проекта.

^ Экспоненциальный метод

Если для оценки проекта используется величина его результатов, то мы пользуемся экспоненциальным методом. Для этого используется следующая формула:

Стоимость нового проекта = Стоимость старого проекта (Величина нового проекта / Величина старого проекта)0,66

Пример. Планируется построить магазин площадью 200 тыс. кв. м. В прошлом году Вы уже построили магазин площадью 150 тыс. кв. м. Строительство обошлось в $250 000. Вопрос: во сколько обойдется строительство нового магазина?

Производим расчет:

Стоимость нового магазина = $250 000 (200 / 150)0,66 = $302 273

Таким образом, строительство нового магазина обойдется примерно в $300 тысяч.

Используемые показатели степени во многом зависят от спецификации проекта. В большинстве случаев используются экспоненты от 0,6 до 0,75. Но в некоторых случаях, как, например, при разработке нового программного обеспечения, экспоненты доходит до 1,2.

При использовании данного метода Вы должны помнить следующее:

- Вы должны сравнивать аналогичные проекты

- Оценка стоимости нового проекта весьма приблизительная и составляет 50%

Параметрический метод

Данный метод называют еще факторным методом. Оценка проекта на основе параметрического метода начинается с подробного анализа затрат на главный компонент проекта. На основе оценки затрат на главный компонент производится оценки прочих затрат, размер которых определяется в процентах по отношению к основной статье затрат по проекту.

Пример. Предприятие планирует установить новый торговый автомат стоимостью $2000. В процессе установки необходимо также выполнить следующие работы: обеспечить водоснабжение (подвести трубы) и электроснабжение (подвести электропроводку)

Затраты на эти работы подсчитываются следующим образом:

- Затраты на водоснабжение = $2000 12% = $240

- Затраты на электроснабжение = $2000 8% = $160

Итого получаем $2400, что составляет общую стоимость проекта.

Существует целый ряд источников, которые позволяют оценить коэффициенты, используемые при оценке проекта параметрическим методом. Однако при этом необходимо быть уверенным, что:

- Коэффициенты взяты из надежных источников и определены достаточно точно

- Вы знаете порядок и состав работ, выполняемых в ходе проекта

^ Метод «снизу вверх»

При использовании подхода "снизу вверх" бюджет составляется исходя из планов деятельности подразделений и проектов, которые передаются наверх для определения по ним агрегированных результирующих показателей для всей компании.

Если работа в рамках проекта носит уникальный характер, то для оценки стоимости проекта методом «снизу вверх» лучше использовать пооперационный график работ. Из этого графика мы можем почерпнуть самые точные сведения о составе и последовательности работ, а также о ресурсах, которые при этом затрачиваются.

Разумеется, что составление пооперационного графика требует больших затрат времени и труда, а потому такой метод оценки бюджета является достаточно дорогим. Зато данный метод является гораздо более точным и позволяет определить затраты с точностью 5-10%.

При планировании повторяющихся процессов можно использовать методику составления бюджета, ориентированного на процессы (метод ABB – Activity-Based Budgeting).

Пример. Предприятие X организовало опытное производство по изготовлению пробной партии новых модернизированных электродвигателей.

Начальнику отдела закупок – Андрею Сергееву – было выдано задание организовать процесс закупок изделий и комплектующих для нового опытного производства.

По оценкам Андрея, с опытного производства будет поступать около 200 заявок на закупку материалов и комплектующих в месяц. Учитывая опыт предыдущей работы, на одну закупку в среднем приходится 4 заявки из производственного отдела. Учитывая трудоемкость операций, а также среднее время работы сотрудников за месяц (из расчета 8 часов в день и 22 дня в месяц), Андрей рассчитал среднюю потребность в персонале.

В состав бюджета на организацию закупок для нового опытного производства вошли зарплата сотрудников, задействованных в этом процессе, а также средние затраты на аренду, по использованию ИТ и обеспечению телефонной связи, а также прочие затраты в расчете на одного человека. Итоговый бюджет составил приблизительно $10 000. Расчеты Андрея приведены в следующей таблице.

| Работа | Принятие заявок | Обработка заявок | Принятие решения о закупке | Подготовка документов на закупку | Расчеты с поставщиком | Всего |

| Количество заявок / закупок | 200 | 200 | 200 | 50 | 50 | * |

| Время на выполнение работы (на 1 заявку/ кредит), в часах | 0,5 | 1 | 1 | 4 | 2 | * |

| Объем работы, часы | 100 | 200 | 200 | 200 | 100 | * |

| Количество часов, затрачиваемое 1 сотрудником | 176 | 176 | 176 | 176 | 176 | * |

| Необходимое количество сотрудников | 0,6 | 1,1 | 1,1 | 1,1 | 0,6 | 4,5 |

| Заработная плата 1 сотрудника | $300 | $300 | $500 | $300 | $400 | * |

| Общий фонд заработной платы | $170 | $341 | $568 | $341 | $227 | $1 648 |

| Затраты по аренде, $250/чел. | $568 | $1 136 | $1 136 | $1 136 | $568 | $4 545 |

| Затраты по использованию ИТ, $50/чел. | $114 | $227 | $227 | $227 | $114 | $909 |

| Затраты по обеспечению тел. связи, $30/чел. | $68 | $136 | $136 | $136 | $68 | $545 |

| Другие затраты, $120/чел. | $273 | $545 | $545 | $545 | $273 | $2 182 |

| ^ Всего по работе | $1 193 | $2 386 | $2 614 | $2 386 | $1 250 | $9 830 |

Преимущества и недостатки обоих методов

Бюджет, составленный "снизу вверх", предусматривает сбор и фильтрацию бюджетной информации от руководителей нижнего уровня к руководству компании. Руководители, отвечающие за выполнение бюджетных показателей, составляют бюджет для тех областей деятельности, за которые они несут ответственность. Такой подход позволяет руководителям, принимая участие в подготовке своих бюджетов, применять накопленный опыт, знания существа и проблем предметной области. Тем самым увеличивается вероятность того, что они примут бюджет и будут стремиться достичь запланированных целей.

Однако при таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета. Этот вид бюджетирования широко распространен в России как из-за неопределенности рыночной ситуации, так и по причине нежелания руководства заниматься планированием.

Бюджет, составляемый по методу "сверху вниз", требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

^ Итеративный метод

При итеративном подходе процедура бюджетирования включает ряд условных этапов. Информация сначала распространяется от высшего руководства к нижестоящим звеньям управления, а затем обобщается снизу вверх по иерархической структуре управления несколько раз в зависимости от ситуации.

В процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией от подразделений, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу "снизу вверх". В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать свою деятельность при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и знает долгосрочные цели компании. В этом смысле весьма полезно бюджетирование по методу "сверху вниз". Однако на практике, как правило, применяются смешанные (итеративные) варианты составления бюджетов, содержащие в себе черты обоих подходов - вопрос лишь в том, какой подход преобладает.

Наиболее приемлема итерационная процедура бюджетирования, при которой, как правило, сначала сверху спускаются целевые финансовые показатели, а после формирования по направлению "снизу-вверх" всей системы бюджетов предприятия вплоть до основных заключительных бюджетов - БДР, БДДС и Баланса, следует их анализ на соответствие выполнения поставленных руководством целевых показателей (оборачиваемость, рентабельность, ликвидность и т.п.). Если желаемые значения целевых показателей достигаются, бюджет представляется руководству на утверждение, после чего он из проекта становится директивным и рассылается всем менеджерам компании для выполнения и контроля. Если же по результатам анализа обнаруживается расхождение полученных целевых показателей с желаемыми, то от руководства компании следует задание на подготовку следующей версии бюджетов. Такие итерации повторяются до достижения приемлемой версии, которая принимается в качестве утвержденной.

^ 7.4. КАК МЕНЕДЖЕРУ СОСТАВИТЬ БЮДЖЕТ ПРОЕКТА

Вопросы:

- Шаг 1. Охват поля. Три метода охвата.

- Шаг 2. Группировка. Бюджетная линия. Число уровней вложенности в линии. Правила группировки.

- Шаг 3. Определение ответственных лиц. Перераспределение ответственности. Конечный результат.

Шаг 1. «Охват поля».

Цель - максимальное описание всех расходов компании без группировки, простым списком по порядку. За кажущейся простотой в формулировки цели скрываются большие физические, моральные и временные затраты. Но тем не менее первый шаг - самый важный. Давайте рассмотрим возможные пути в достижении поставленной цели:

- Визуальный - обход офиса и осмотр всех возможных источников расходов:

Принтер. Требует ли он картриджей? - да!, бумага? - да!, ремонт и техническое обслуживание бывает? - да!

Телефон. Ежемесячное обслуживание? - да!, плата за межгород? - да!

и т.д.

В результате Вы получаете грубый список потенциальных расходов без указания сумм или количеств.

- Вербальный - опрос и разговор с сотрудниками и менеджерами, отвечающими за определенные участки (офис-менеджер, начальник технического департамента, отделы маркетинга, PR, и т.д.).

Опрос сотрудников лучше проводить имея на руках список, составленный по результатам обхода. Как ни странно, сотрудники и менеджеры не помнят все свои расходы.

В результате опроса необходимо:

- дополнить свой список не учтенными на первом шаге расходами;

- хотя бы очень грубо оценить размер расходов во всех возможных показателях (рублях, штуках, листах и т.д.), но указание расходов в количественных (не денежных) показателях крайне важно, иначе при изменении цен финансовому директору будет невозможно проверить обоснованность расходов, предъявленных менеджером, и скорректировать бюджет.

Отдельно хотелось бы остановиться на важности округлений. Уметь правильно округлять данные для максимального запоминания доносимой информации - это искусство. Иногда точность очень вредна. Сказать 19,6% - это не одно и тоже, что сказать 20%. Цифру 20 осознать и запомнить намного легче. Это же касается и планируемых расходов при составлении бюджета. Нельзя и вредно писать в бюджете, например, расход - 124230 рублей. Лучше указать - 124 тыс. руб. или 120 тыс. руб. если бюджет составляется впервые.

- Бухгалтерский - изучение реестра проводок по расходам (Кт) денежных счетов компании (50, 51, 52) и может быть подотчетных лиц (71). Данный путь позволяет дополнить общую картину расходов тем, что не учли ранее. Однако не стоит изучать каждую проводку - их можно сгруппировать в отчете, например, по корреспондирующему счету/субсчету (если План счетов компании не совсем "оторван" от реальной жизни) и/или, если позволит бухгалтерская программа, выбрать только относительно крупные существенные расходы, например, более 1 тыс. рублей.

Итак, по результатам 1-го шага мы должны иметь список расходов компании (по крайней мере, не менее 80% всех существующих расходов, но с учетом самых важных и существенных) с примерными оценками расходов в денежном и количественном выражении, подтверждающем расчетную величину денежных расходов.