Планирование прибыли компании Источники прибыли в туризме Факторы роста прибыли

| Вид материала | Документы |

- Факторный анализ динамики общей прибыли и прибыли от реализации продукции, работ, 23.66kb.

- Доходы, расходы, прибыль предприятия. Показатели прибыли и дохода. Факторы увеличения, 234.7kb.

- Планирование, распределение и использование прибыли Факторы, влияющие на величину прибыли, 13.89kb.

- Реферат сущность, функции и источники формирования прибыли, 171.38kb.

- Исследование факторов изменения прибыли в ОАО «черногорэнерго», 81.95kb.

- "Управление формированием и использованием прибыли предприятия местной промышленности, 37.47kb.

- Заявка на предоставление услуг по расчету налогооблагаемой инвестиционной прибыли (убытка), 20.36kb.

- Программа практикума: Порядок вступления в силу положений Закона №3609, касающихся, 60.75kb.

- Планирование планирование не возможно без информации о предстоящих затратах и предполагаемой, 545.98kb.

- Отчет о маржинальной прибыли, 337.34kb.

Выбор организационной структуры

Ясно, что не может быть ни одного "правильного" средства организации и управления масштабной туристской фирмой (компанией), чьи операции имеют транснациональные пределы. Успешные организации практикуют различные организационные модели в управлении транснациональной туристской компанией, и все-таки, несмотря на множество обстоятельств, отражающих такие решения, выбор организационной модели исторически был предопределен небольшим числом основных переменных величин.

Туристская фирма, которая в течение десятилетий функционировала за рубежом, владея опытом высшего руководства управления при решении транснациональных проблем, а также имея ресурсы кадров распорядителей, способных взять на себя международную ответственность, достигает организационных изменений совершенно иначе, чем туристская фирма, вновь возникающая на международной сцене.

Некоторые руководители управления более решительны, другие осторожны. Некоторые осуществляют крупные организационные изменения свободно, другие только в случае абсолютной необходимости. Некоторые ставят амбициозные цели, в то время как другие более замедленно двигаются к расширению своей деятельности.

Опять же квалификация основных распорядителей отличается в различных туристских фирмах. По крайней мере за короткий период разбега любые устойчивые организационные планы должны привести в движение это разнообразие, вызванное способностями и личными качествами этих людей.

Возможно, самое значительное влияние на базовую организационную структуру будет или должно быть оказано самой природой туристского бизнеса как такового. Конечно, транснациональное соединение различных по направленности дел с различно возобновляемым рынком туристских услуг подсказывает модель, совершенно отличающуюся от той, которая необходима транснациональной туристской компании с производством одного туристского продукта, чей процесс производства проще и чья рыночная востребованность не требует всеобщей вовлеченности.

Туристская компания, пытающаяся усилить свою рыночную позицию или диверсифицирующая свои операции в мировом масштабе, может испортить организационное планирование, неправильно рассматривая будущие цели и наиболее желаемую стратегию для их достижения. Пока это не сделано, планирование можно считать хорошо организованным на нынешнем этапе потребностей, но абсолютно неподходящим тому, чем будет туристская фирма завтра.

Устойчивое планирование всегда будет целесообразным, когда руководство управления туристской фирмы определяет уровень международного развития, стратегия которого будет полезной, а организационная модель будет лучшим образом соответствовать реализации ее результатов.

Нет ни одной туристской фирмы, однажды ставшей на путь создания транснациональной туристской компании, которая может признать, что ее первоначальная организационная форма будет признана без встречных потребностей к изменению. Вот почему высшее руководство управления периодически нуждается в оценке своей организационной структуры, совместимой с природой ее бизнеса и долгосрочной стратегией. Нет ни одного высшего руководства управления, которое не принимало бы более прямых долгосрочных планов по эффективности и рентабельности транснациональной туристской компании.

2.4. Новые концепции инвестирования в туризм

Пусть медленно, но поток прямых, в том числе и зарубежных, инвестиций в течение последнего времени вносит определенный вклад в экономическое развитие России на переходном этапе, включая и индустрию российского туризма и гостиничного бизнеса. К сожалению, пока результатами такого инвестирования в значительной степени пользуется Запад. Но, поскольку эта практика затрагивает интересы России, остановимся кратко на данном аспекте вложений в систему туризма.

Доходы, полученные международными корпорациями, которые осуществляют инвестиции, резко возросли ввиду изобилия возможностей России для выгодного, в частности иностранного, инвестирования, никак не подконтрольного для налоговых органов нашей страны.

В данном разделе рассматриваются следующие виды иностранного инвестирования:

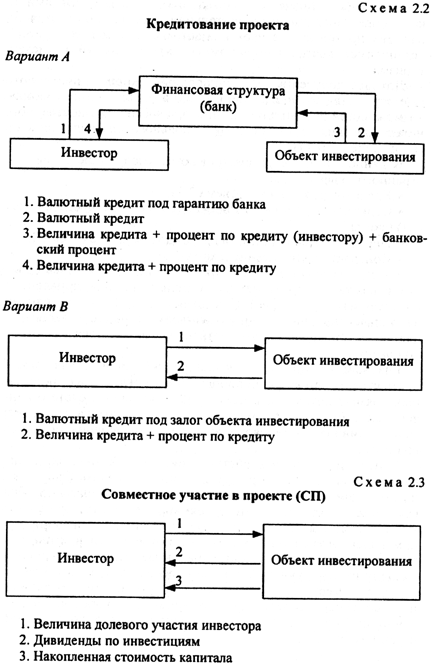

- Кредитование проекта (схема 2.2);

- Совместное участие в проекте (совместное предприятие -СП) (схема 2.3);

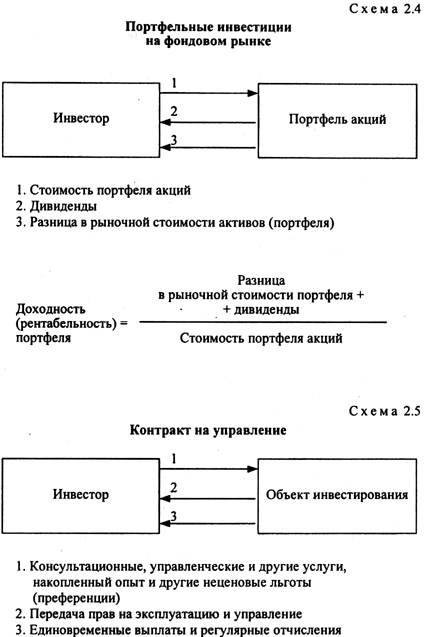

- Портфельные инвестиции на фондовом рынке (схема 2.4);

- Контракт на управление (схема 2.5).

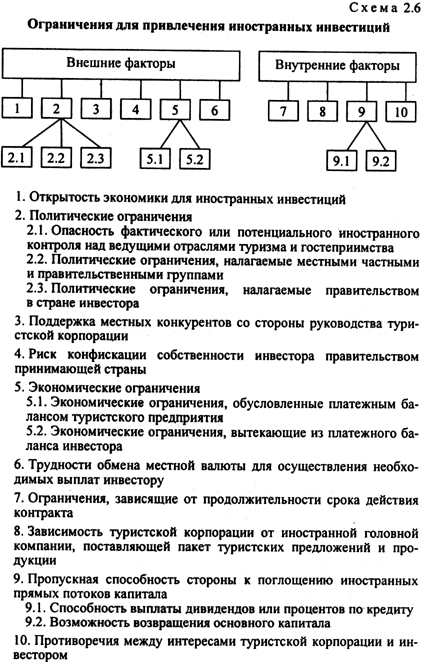

Когда исследуются условия, то становится очевидным, что существуют определенные ограничения для привлечения иностранных инвестиций (см. схему 2.6). Большое влияние на привлечение инвестиций оказывает открытость экономики для инвесторов. Несколько базисных фактов доказывают это положение.

Главным из них является следующий: пропускная способность страны или крупной корпорации к поглощению иностранных прямых потоков капитала будет в конечном счете ограничена способностью обслуживания этого капитала (например, выплат дивидендов) и возможностью возвращения основного капитала.

Считается, что воздействие инвестиций на экономику предприятия или корпорации в общем и целом благоприятно (см. схему 2.7). Что касается аргументов в пользу зарубежных вкладов, то иностранные прямые инвестиции "заслуживают того, чтобы их иметь", ибо увеличивают экспорт принимающей страны или уменьшают потребности в импортных товарах. Если данная иностранная инвестиция не выполняет ни одну из этих функций, то она способствует, по крайней мере, росту местного производства o и усиливает международную конкурентоспособность принимающей корпорации, косвенно способствуя получению корпорацией дохода от иностранного обмена.

Однако ситуация на российском рынке свидетельствует о неоднозначности вышеупомянутых утверждений, поскольку:

Идет активное наступление на российский туристский рынок (мы работаем на вывоз: вывоз - 15 млрд долл. США, ввоз - 1 млрд долл. США, т. е. соотношение 15:1, в то время как оптимальное соотношение по рекомендациям ВТО: 1 + 1 = 4)( Формула 1 + 1=4 туриста предполагает: на одного выезжающего из страны приходится один въезжающий в страну турист, при этом на это число (1 + 1) должно приходиться 4 туриста, путешествующих по стране (внутренний туризм). Сложившаяся ситуация в России складывается не в пользу внутреннего и въездного туризма: 15 + 1 = 1.)

- Возрастает количество иностранных фирм на российском рынке (из 4 тысяч фирм - только 10% отечественных, т. е. 85-90 % туристского рынка принадлежит иностранным фирмам). В итоге: капитал вывозится; нет возврата в виде налогов; людские ресурсы остаются за пределами туристской занятости; собственно российский туристский рынок не инвестируется.

- Россия дотирует Запад и Восток. Все это происходит в силу того факта, что туризму в России не уделяется должного внимания со стороны государства, правительства и субъектов Российской Федерации. Незначительно это внимание и на уровне местных муниципальных органов самоуправления.

Обратная сторона медали - отрицательные стороны инвестирования для принимающей страны или корпорации. Что касается потоков прямых инвестиций в совокупности, то их общее влияние на баланс платежей принимающих корпораций является не настолько благоприятным, как предполагается в большинстве случаев.

В частности, американское туристское сообщество иностранных инвесторов поддерживает это утверждение. Так, на слушаниях Конгресса в середине 90-х гг. по программам администрирования и в целях обуздания оттока частного долгосрочного капитала по каналам туризма представитель туристской общественности утверждал, что иностранное прямое инвестирование в туризм, отнюдь не обременяя американский баланс платежей, фактически усиливает его.

В качестве аргументов приводились следующие факты:

- общий доход от прямых инвестиций за границей опережает отток долгосрочного капитала;

- этот отток стимулировал значительную часть текущего американского невидимого экспорта по услугам туризма;

- отток был оплачен только на треть за счет новых прямых инвестиций за границей (остальное финансировалось реинвестициями дохода и местными займами);

- объем денежных переводов прибыли был направлен на ее значительное увеличение в последующие годы.

Поскольку американский излишек на счету прямого инвестирования должен был быть сформирован из дефицита других стран - участников туристского сотрудничества с организациями США, было высказано соображение о нецелесообразности последовательно повышать вышеупомянутый параметр без одновременного соблюдения паритета между интересами этих стран, заключающимися в получении прямых потоков капитала, и растущими задолженностями их собственных платежных балансов.

Существуют различные ограничения пропускной способности корпорации к поглощению прямых инвестиций из-за границы. И хотя определить их количество трудно, они должны рассматриваться как реальные и важные. Эти ограничения по существу являются политическими. Некоторые корпорации могут позволить себе быть безразличными к фактическому или потенциальному иностранному контролю над ведущими операциями в сфере туризма. Нельзя также игнорировать всегда широко освещаемые в прессе конфликты между национальными интересами принимающей корпорации, в частности, и корпоративной политикой в целом.

Примеры: грамотное составление договоров по управлению ресурсами на паритетных началах; арбитражное регулирование в стране, где подписан контракт (например, Россия); создание законодательной базы, защищающей интересы российского туристского предпринимательства (см, проект Закона "О социальном туризме" ).

Фактические или потенциальные конфликты ограничивают продолжение роста иностранного прямого инвестирования, поскольку чем больше иностранного капиталовложения имеет корпорация, тем больше вероятность того, что комплексное воздействие таких конфликтов приведет к ограничительным действиям самой корпорации.

По этим причинам во многих странах нынешний рост прямых инвестиций из-за границы не может продолжаться неограниченно. Рано или поздно он сталкивается с экономическими ограничениями, налагаемыми платежным балансом принимающей страны и политическими ограничениями, вводимыми местными влиятельными силами и группами как на государственном и территориальном уровнях, так и в частном секторе туризма.

Нет возврата к сокращению

В действительности, эти ограничения имеют большое значение: они заставляют правительства принимающих стран и руководство крупных корпораций проводить ограничительные меры именно в таком объеме, чтобы существующие иностранные инвестиции приносили наибольший доход, а имеющиеся возможности рынка вели бы к непрерывному расширению. Для этого необходимо определить тот уровень, при котором преференции, стимулирующие прибыль, расширяются и совершенствуются, а другие конкуренты хотят заручиться поддержкой своего правительства или субъекта территориального самоуправления, дабы упредить попытку иностранного инвестора вмешаться в туристскую деятельность в том или ином регионе.

Ограничения и запрещения, как правило, не воздействуют на все иностранные инвестиции одинаково. И ограничения на свободу действий имеющихся в наличии иностранных инвесторов, и запрещения, применяемые к новым участникам инвестирования, направлены в большей степени против тех инвестиций, характер и форма которых являются наименее совместимыми с местными интересами.

Понятие "совместимость с местными интересами" может быть сведено к одной проблеме: контроль над местным предпринимательством со стороны иностранной собственности. Ни одна страна не ограничивает приток иностранного капитала, кроме тех случаев, когда он служит препятствием для внутренней валютной политики. В меньшей степени это относится к управленческим и технологическим инновациям, типа ноу-хау, которыми сопровождаются корпоративные инвестиции из-за границы.

Ограничение права собственности

Из этого ограничения следует основополагающее требование, что концепция прямого инвестирования должна избегать вышеупомянутых возражений и ограничений. Концепция не должна включать управление через право собственности иностранной фирмы.

Любая компания, которая преуспевает в планировании и структурировании передачи иностранных ресурсов для устранения потребности в праве собственности, нейтрализует сущность экономических и политических ограничений, указанных выше. В то же время такая компания может воспользоваться преимуществом потенциально больших возможностей получения прибыли в областях, где стандартные прямые инвестиции будут абсолютно неосуществимы: организация чартерных перевозок и морских путешествий.

Важное значение права собственности все больше и больше осознается корпоративными иностранными инвесторами. Создание совместных предприятий с участием местных партнеров отражает это понимание. В последнее время для туризма в России был предложен и испробован ряд более эффективных подходов, связанных с созданием совместных предприятий, по крайней мере, частично решающих проблемы развития туризма, правда, в односторонней тенденции к вывозу туристского капитала из страны.

Региональная холдинговая компания

Зарубежная практика подсказывает и другие возможности развития туризма с использованием управленческих и структурированных решений. Так, наиболее комплексный подход используется американскими фирмами с обширным участием и прямыми инвестициями в Европе. Этот подход потребовал консолидации многих европейских операций в новую головную компанию, действующую в Европе, которая обладает средствами управления европейскими филиалами. Новая холдинговая компания затем продает свои доли на европейских рынках. Пример: авиакомпания "Delta Air Lines" (США) с ее дочерними структурами не только в Европе, но и в других регионах туризма.

Но очевидны и трудности данного подхода. Возникает проблема установления цены за акцию, которая будет передана в собственность. Балансовая стоимость легко может быть отклонена как экономически неоправданная иностранным инвестором на том основании, что это ведет к убыткам, не позволяя учесть предполагаемый начальный риск. Любые условия продажи будут создавать дополнительные проблемы по возврату доходов.

Предпринимательство без капитала (контракт на управление)

Вариантом традиционной формы прямого инвестирования, способным преодолеть приведенные выше ограничения, является контракт на управление. Значительное число ведущих корпораций, как европейских, так и американских, уже имеет опыт заключения контрактов в данной области.

Так, например, в туристском бизнесе широко известны фирмы, специализирующиеся на предоставлении управленческих услуг гостиницам. Такие компании в основном не имеют собственных отелей, а предоставляют услуги управления - собственных менеджеров в штат гостиничных работников (см. табл. 2.1).

Таблица 2.1

Ведущие фирмы турбизнеса, специализирующиеся на контрактах на управление

| Компания (месторасположение штаб-квартиры головной компании) | Число собственных | Примечание | |

| номеров | гостиниц | ||

| Richard Hotels Management (Денвер, США) | 33217 | 141 | Имеет контракты на управление другими гостиницами |

| Tabltree Hotels Corporations (Феникс, США) | 24480 | 97 | То же. Растущая компания |

| Interstate Hotels Corporations (Питсбург, США) | 22879 | 80 | Высокоразвитая компания (в 1992 г. было 48 гостиниц).Располагает акциями Мариотта и Шератона |

| Queens Moat Houses (Лондон, Англия) | 22100 | 191 | Контракты управления в 6 странах |

| Continental Voyage Company (Сан-Франциско, США) | - | - | Собственных гостиниц не имеет |

| American General Hospitality (Даллас, США) | - | - | Тоже |

| Citur (Гваделахара, Мексика) | - | - | - " - |

Контракт на управление - это соглашение, предусматривающее передачу владельцем гостиницы или туристского предприятия прав на осуществление эксплуатации и управления другой фирме. Так, гостиничное предприятие "Ирис", где 20 % пакета акций принадлежит "Accor Hotel Group" (Франция), по контракту на управление работает со своим основным вкладчиком - корпорацией "Accor Hotel Group".

Напомним прецеденты, когда используется контракт на управление:

- Фирмы специализируются на услугах консультации и управления.

- Консультационные услуги в туристской области необходимы в большей степени, чем финансовые услуги. (Когда есть на что построить, но не знаем как.)

- Транснациональная корпорация оказывает такие услуги, когда находит сложившиеся условия рискованными для инвестиций финансовым капиталом.

В некоторых случаях возврат средств подрядчику контракта на управление ограничен постоянной и (или) переменной прибылью от единовременных выплат и комиссионных сборов. Другие выгоды включают приобретение ценного опыта и репутации при завоевании стартовых позиций на новых рынках на относительно безрисковой основе с гарантией неценовых льгот типа франшизы.

Франшиза в переводе с французского означает "право на льготы". Система, использующая право на льготы, называется системой франчайзинга, которая представляет собой длящиеся во времени взаимоотношения между головной фирмой и фирмой-оператором на основе специальных соглашений (контрактов). Особенностью таких соглашений является обязательное оказание предварительных и регулярных услуг (пакет льготных услуг: управленческих, технологических, образовательных, маркетинговых, экономических и т. п.) со стороны головной фирмы (франчайзера) и обязательные отчисления оператором (франчайзи) денежных средств за товарный знак, имидж и ноу-хау головной фирме.

Например, до 60-х гг. гостиничные цепи строили или покупали себе новые отели. С 70-х гг. американская компания "Hyatt Hotels & Resorts" заключила первое франшизное соглашение.

Контракт на управление делает доступными для туристских предприятий выгоды, сопровождающиеся прямым инвестированием без возникновения проблемы иностранного права собственности в местной экономике. Контракт на управление также ограничивает ответственность туристской корпорации за использование иностранных ресурсов на период, в течение которого они являются необходимыми для местной экономики (например, "Louis International", Кипр).

С точки зрения корпорации контракт на управление устраняет риск конфискации правительствами собственности туристских предприятий, поскольку эти предприятия не имеют никакого юридического статуса и собственных материальных средств в стране. Яркий пример - "M.I.B.S. Travel" (Россия-Кипр).

По этой причине данное соглашение является наиболее приемлемым для ассоциаций и совместного предпринимательства частных иностранных и местных муниципальных предприятий.

В качестве примера ниже приведены нормативы отчислений за франшизу, которые предлагают американские гостиничные цепи в Европе.

Отчисления за франшизу, предлагаемые американскими гостиничными цепями в Европе:

| Гостиницы | Процент от валового дохода с номера |

| Высшая категория | |

| Holiday Inn Crown Plaza | 6,6 |

| Radisson | 8 |

| Romada Renaissinse | 6,6 |

| Sheraton | 7,5 |

| Средняя категория | |

| Clarion | 4 |

| Holiday Inn | 6,2 |

| Park Plaza | 6,9 |

| Romada | 6,6 |

| Renaissinse Hotels | 6,6 |

| Гостиницы экономического класса | |

| Best Western International | 2,5 |

| Comfort Inn | 5,9 |

| Holiday Inn Garden Court | 7,4 |

| Mercure | 7,4 |