Методические рекомендации. Одобрено кафедрой математики и информатики. Протокол заседания кафедры от №. Для студентов, обучающихся по специальности 080109. 65 Бухгалтерский учет, анализ и аудит. © Чф мгэи, 2008

| Вид материала | Методические рекомендации |

- Программа и методические рекомендации по организации и проведению учебной, производственной, 324.02kb.

- Программа учебной дисциплины для студентов всех форм обучения по специальностям 080109, 2295.83kb.

- Методические рекомендации к изучению дисциплины «Учет, анализ и аудит внешнеэкономической, 430.95kb.

- Методические рекомендации по подготовке и защите дипломных работ. Для студентов специальности, 647.98kb.

- Одобрено кафедрой «Экономика и антикризисное управление» (протокол №12 от «14» мая, 1701.25kb.

- Рабочая программа и методические указания по прохождению преддипломной практики специальность, 167.06kb.

- Первое задание 7 Второе задание 10 Третье задание 24 Четвертое задание 30 Вопросы, 344.04kb.

- Программа прохождения преддипломной практики по специальности 080109. 65 Бухгалтерский, 209.25kb.

- Методические рекомендации по написанию курсовой работы Для студентов финансово-экономического, 172.28kb.

- Методические материалы итоговой аттестации по специальности 080109 «бухгалтерский учет,, 1404.06kb.

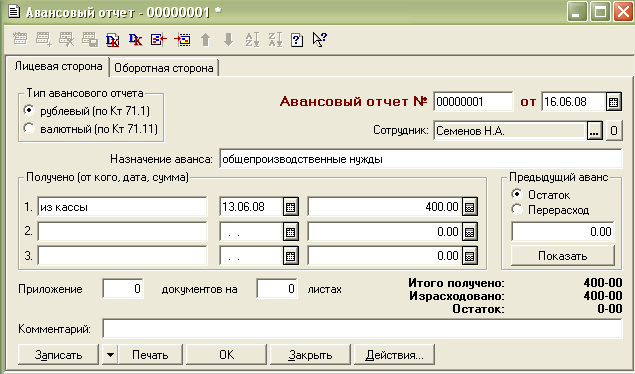

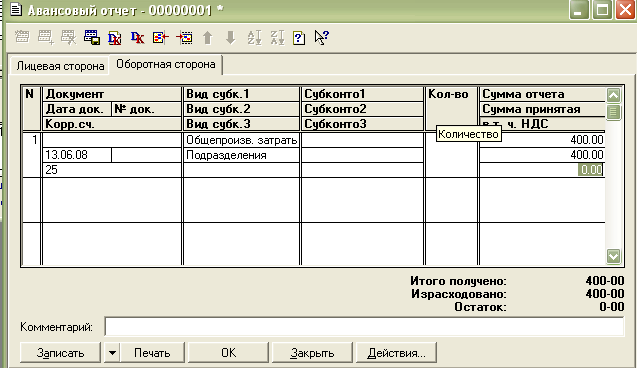

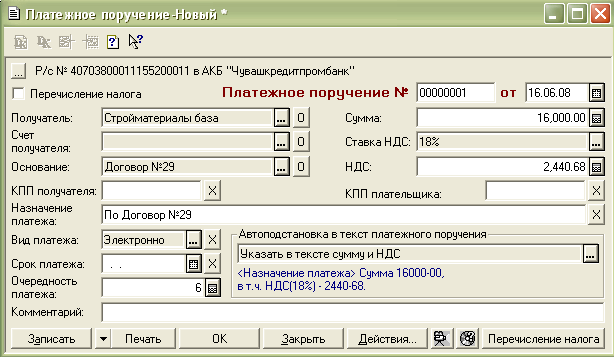

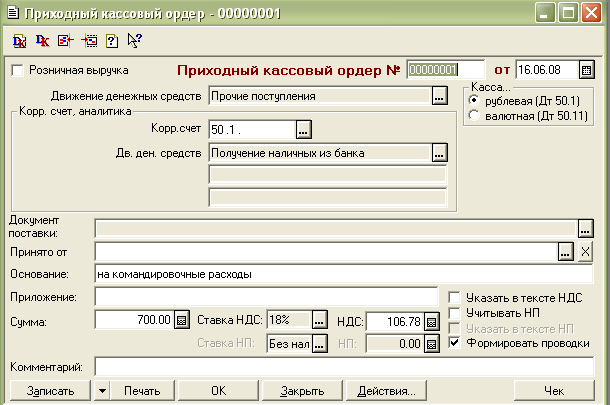

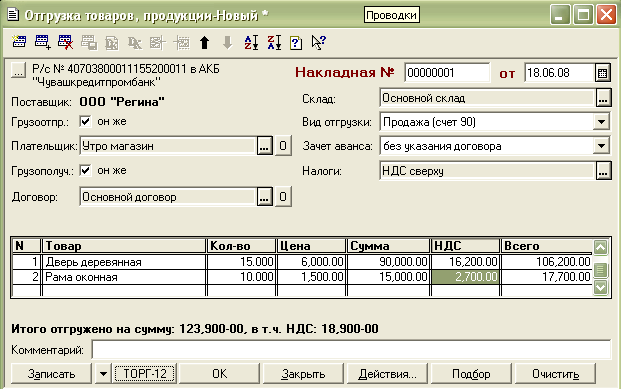

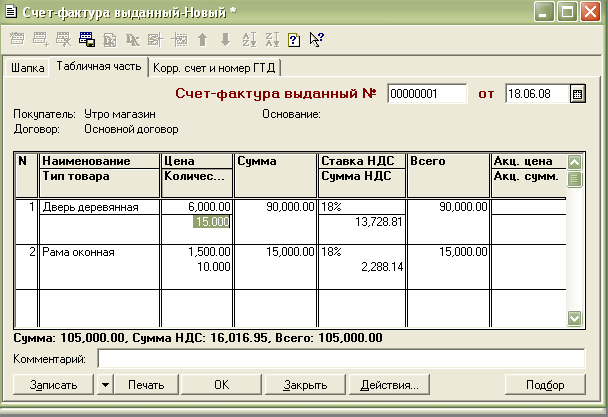

Примеры ввода документов (Рис.6.3 – Рис.6.8):

Рис.6.3

Рис.6.4

Рис.6.5

Рис.6.6

Рис.6.7

Рис.6.8

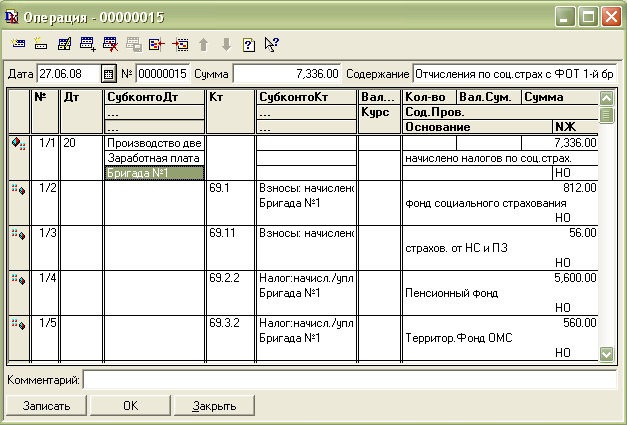

Сложные проводки.

В бухучете часто встречаются такие хозяйственные операции, когда в дебет одного счета списывается сумма с кредита нескольких счетов или наоборот – с дебета нескольких счетов списывается сумма в кредит одного счета. Примером таких операций в задании может служить списание затрат в дебет 20-го счета или начисление налогов на фонд оплаты труда. Для описания таких хозяйственных операций в программе 1С:Бухгалтерия введено понятие сложная проводка. Сложная проводка содержит главную и подчиненные корреспонденции. При вводе такой операции в первой строке вводится главный счет дебет 20, счет кредит не вводится, а в колонке Сумма осуществляется ввод итоговой суммы всех страховых отчислений. Завершив ввод первой строки, нажимаем кнопку Insert и вводим первую подчиненную корреспонденцию, например отчисления в фонд социального страхования, не указывая уже счет дебет, а только счет кредит 69.1.. Так же вводим все остальные подчиненные корреспонденции, номера сложных проводок при этом записываются через дробную черту ( 1/1, 1/2, 1/3 и т.д. См. Рис.6.9 ). Ввод сложной проводки считается завершенным, когда сумма главной корреспонденции равна сумме подчиненных корреспонденций.

Правильность ввода проводок можно проверить.

Программа 1С:Бухгалтерия имеет специальный режим Корректные проводки, который позволяет определить список допустимых поводок на уровне синтетических счетов, и в дальнейшем осуществлять проверку операций на соответствие проводок введенному списку. Этот список в процессе проверки правильности введенной проводки может быть откорректирован.

Выполнить проверку можно:

- при заполнении формы Операция;

- при записи операции в Журнал операций;

- в Журнале операций;

- в Журнале проводок.

Для этого нужно вызвать команду меню Действия – Проверка проводок.

Рис.6.9

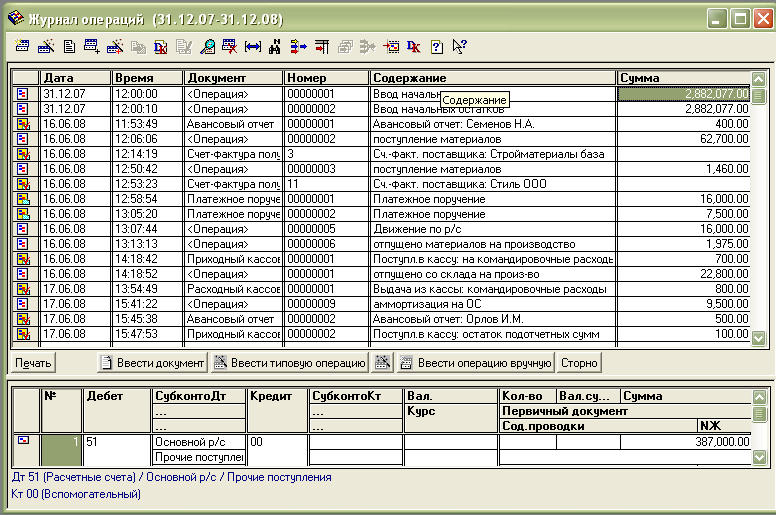

После ввода всех текущих операций и проводок по заданию Журнал операций будет иметь вид (Рис.6.10) :

Рис.6.10

- Проанализируем деятельность предприятия за месяц.

- Для получения отчета за месяц нужно:

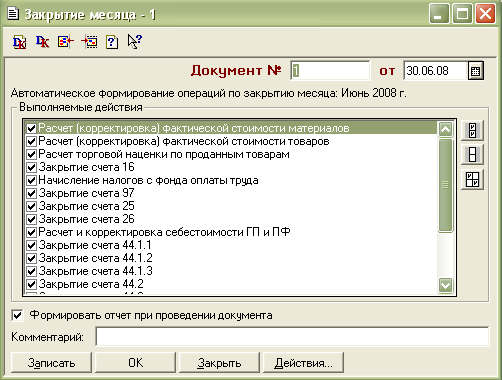

- нажать кнопку Ввести документ и выбрать в открывшемся окне документ Закрытие месяца

- В появившемся окне документа Закрытие месяца (Рис.6.11) установите формирование отчета при проведении документа. Записать. ОК.

- Выйдет сообщение о проведении данного документа и отчет по закрытию месяца.

- нажать кнопку Ввести документ и выбрать в открывшемся окне документ Закрытие месяца

Рис.6.11

- сформируйте и проанализируйте лист кассовой книги за тот день месяца, когда были оформлены расходный кассовый ордер №1 и приходный кассовый ордер №1 (стр. 36)

- с помощью стандартных отчетов определите основные экономические показатели деятельности предприятия.

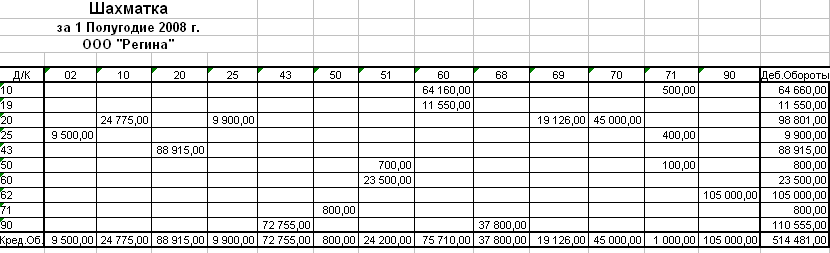

- сформируйте и проанализируйте шахматку и оборотно-сальдовую ведомость за месяц.(стр.37-38)

- сформируйте баланс организации за квартал, включающий месяц вашей работы

| КАССА за 17 Июня 2008 г. | КАССА за 17 Июня 2008 г. | ||||||||||||

| Вкладной лист кассовой книги | Отчет кассира | ||||||||||||

| | | | | | | Лист 1 | | | | | | | Лист 1 |

| Номер документа | От кого получено или кому выдано | Номер коррес- пондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. | Номер документа | От кого получено или кому выдано | Номер коррес- пондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. | ||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | ||||

| Остаток на начало дня | | 5170=00 | Х | Остаток на начало дня | | 5170=00 | Х | ||||||

| 1 | Выдано Станко Сергей Иванович | 71,1 | - | 800=00 | 1 | Выдано Станко Сергей Иванович | 71,1 | - | 800=00 | ||||

| 2 | Принято от Орлов И.М. | 50,1 | 100=00 | - | 2 | Принято от Орлов И.М. | 50,1 | 100=00 | - | ||||

| Итого за день | | 100=00 | 800=00 | Итого за день | | 100=00 | 800=00 | ||||||

| | Остаток на конец дня | | 4470=00 | Х | | Остаток на конец дня | | 4470=00 | Х | ||||

| | | | в том числе на заработную плату, выплаты социального характера и стипендии | | | Х | | | | в том числе на заработную плату, выплаты социального характера и стипендии | | | Х |

| | | | | | | | | | | | | | |

| Кассир | | | Ельникова И.С. | | | | Кассир | | | Ельникова И.С. | | | |

| | подпись | | расшифровка подписи | | | | | подпись | | расшифровка подписи | | | |

| Записи в кассовой книге проверил и документы в количестве | | | Записи в кассовой книге проверил и документы в количестве | | | ||||||||

| Один приходных и Один расходных получил. | Один приходных и Один расходных получил. | ||||||||||||

| | | | | | | | | | | | | | |

| Бухгалтер | | | Иванова Е.Ф. | | | | Бухгалтер | | | Иванова Е.Ф. | | | |

| | подпись | | расшифровка подписи | | | | | подпись | | расшифровка подписи | | | |

| Оборотно-сальдовая ведомость | | |||||||||

| за Июнь 2008 г. | | |||||||||

| ООО "Регина" | | |||||||||

| | | | | | | | | |||

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | | ||||||

| Код | Наименование | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | | ||

| 01 | Основные средства | 2 400 000,00 | | | | 2 400 000,00 | | | ||

| 01.1 | ОС в организации | 2 400 000,00 | | | | 2 400 000,00 | | | ||

| 02 | Амортизация ОС | | 900 000,00 | | 9 500,00 | | 909 500,00 | | ||

| 02.1 | Аморт. ОС, уч. на сч.01.1 | | 900 000,00 | | 9 500,00 | | 909 500,00 | | ||

| 10 | Материалы | 49 990,00 | | 64 660,00 | 24 775,00 | 89 875,00 | | | ||

| 10.1 | Сырье и материалы | 49 990,00 | | 64 160,00 | 24 775,00 | 89 375,00 | | | ||

| 10.9 | Инвентарь и хоз. прин-ти | | | 500,00 | | 500,00 | | | ||

| 19 | НДС по приобр. ценностям | 3 917,00 | | 11 550,00 | | 15 467,00 | | | ||

| 19.3 | НДС по приобретенным МПЗ | 3 917,00 | | 11 550,00 | | 15 467,00 | | | ||

| 20 | Основное производство | 35 000,00 | | 83 277,00 | 116 277,00 | 2 000,00 | | | ||

| 25 | Общепроизводств. расходы | | | 9 900,00 | 9 900,00 | | | | ||

| 40 | Выпуск продукции | | | 116 277,00 | 129 254,00 | | 12 977,00 | | ||

| 43 | Готовая продукция | | | 79 229,00 | 30 434,23 | 48 794,77 | | | ||

| 50 | Касса | 5 170,00 | | 800,00 | 1 600,00 | 4 370,00 | | | ||

| 50.1 | Касса организации в руб. | 5 170,00 | | 800,00 | 1 600,00 | 4 370,00 | | | ||

| 51 | Расчетные счета | 387 000,00 | | | 23 500,00 | 363 500,00 | | | ||

| Основной р/с | 387 000,00 | | | 23 500,00 | 363 500,00 | | | |||

| 60 | Расчеты с поставщиками | | 23 500,00 | 23 500,00 | 75 710,00 | | 75 710,00 | | ||

| 60.1 | Расч. с пост. в руб. | | 23 500,00 | 23 500,00 | 75 710,00 | | 75 710,00 | | ||

| 68 | Налоги и сборы | | | 15 448,57 | 28 491,30 | | 13 042,73 | | ||

| 68.2 | НДС | | | | 16 016,95 | | 16 016,95 | | ||

| 68.4 | Налог на прибыль | | | 15 448,57 | 12 474,35 | 2 974,22 | | | ||

| 68.4.2 | Расчет налога на прибыль | | | 15 448,57 | 12 474,35 | 2 974,22 | | | ||

| 69 | Расч. по соц. страхованию | | | | 3 602,00 | | 3 602,00 | | ||

| 69.1 | Социальное страхование | | | | 2 117,00 | | 2 117,00 | | ||

| 69.3 | Медицинское страхование | | | | 1 395,00 | | 1 395,00 | | ||

| 69.3.1 | ФФОМС | | | | 495,00 | | 495,00 | | ||

| 69.3.2 | ТФОМС | | | | 900,00 | | 900,00 | | ||

| 69.11 | Страхование от НС и ПЗ | | | | 90,00 | | 90,00 | | ||

| 70 | Расч. по оплате труда | | | | 45 000,00 | | 45 000,00 | | ||

| 71 | Расч. с подотчетн. лицами | 1 000,00 | | 800,00 | 900,00 | 900,00 | | | ||

| 71.1 | Расчеты в рублях | 1 000,00 | | 800,00 | 900,00 | 900,00 | | | ||

| 77 | Отлож.налог.обязательства | | | 12 474,35 | 15 426,48 | | 2 952,13 | | ||

| 80 | Уставный капитал | | 1 900 000,00 | | | | 1 900 000,00 | | ||

| 84 | Нераспределенная прибыль | | 58 577,00 | | | | 58 577,00 | | ||

| 84.1 | Прибыль, подлеж. распред. | | 58 577,00 | | | | 58 577,00 | | ||

| 90 | Продажи | | | 96 476,18 | 76,18 | 96 400,00 | | | ||

| 90.2 | Себестоимость продаж | | | 80 459,23 | | 80 459,23 | | | ||

| 90.2.1 | Себест.прод., не обл.ЕНВД | | | 80 459,23 | | 80 459,23 | | | ||

| 90.3 | НДС | | | 16 016,95 | | 16 016,95 | | | ||

| 90.9 | Прибыль/убыток от продаж | | | | 76,18 | | 76,18 | | ||

| 99 | Прибыли и убытки | | | 76,18 | 22,09 | 54,09 | | | ||

| 99.1 | Прибыли и убытки | | | 76,18 | | 76,18 | | | ||

| 99.2 | Налог на прибыль | | | | 22,09 | | 22,09 | | ||

| 99.2.2 | Условн. доход по налогу | | | | 22,09 | | 22,09 | | ||

| | | 2 882 077,00 | 2 882 077,00 | 514 468,28 | 514 468,28 | 3 021 360,86 | 3 021 360,86 | | ||

III ЗАДАНИЕ

(практическое)

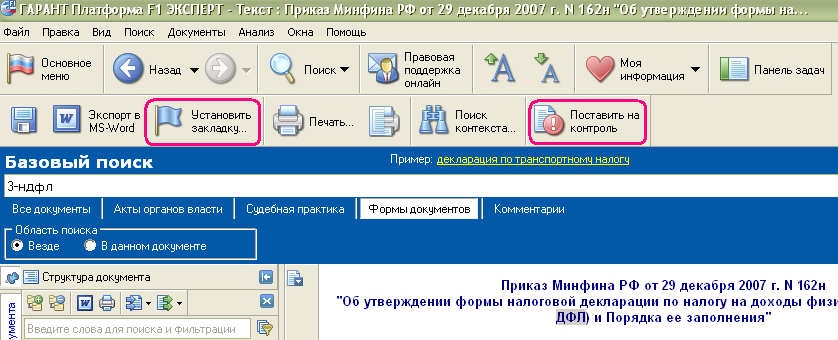

Это раздел учебной практики предназначен для приобретения навыков по работе с справочно-правовыми системами (СПС) «Гарант» и «КонсультантПлюс». Для выполнения этого задания вы можете воспользоваться любой из них

- СПС «ГАРАНТ Платформа F1»

СПС «Гарант» предназначена для хранения массивов правовой информации и обеспечения быстрого поиска текстов документов. Наиболее часто используемыми видами поиска являются:

- базовый поиск - вид поиска максимально приближенный к привычным видам поиска в интернете с помощью поисковых интернет-серверов (Yandex, Rambler, Google и др.). Достаточно написать в одной строке любую известную информацию о документе или рассматриваемой ситуации, и система ГАРАНТ определит, какие документы наиболее точно отвечают на заданный вопрос.

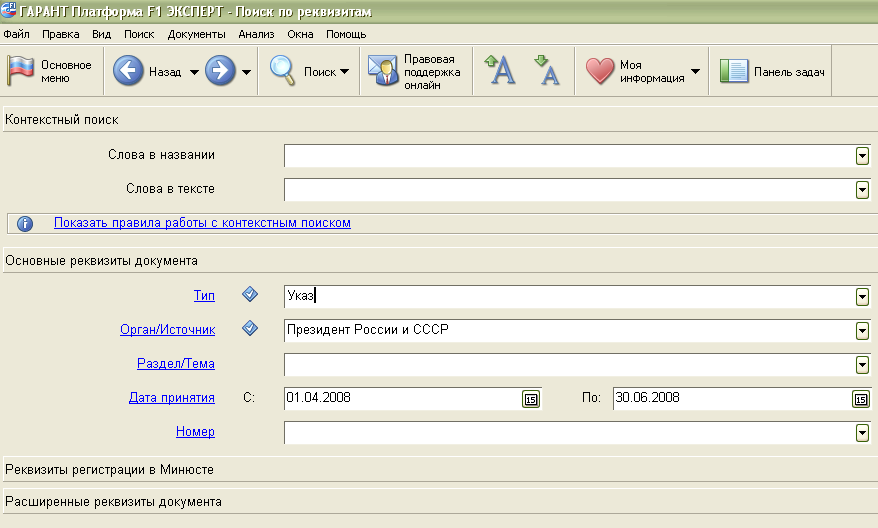

- поиск по реквизитам, используется в случае, если известны какие-либо реквизиты документа ( слова в названии, дата принятия, тип, кто принял и т.д.).

- поиск по ситуации, используется, если не известны реквизиты нормативного акта. Здесь необходимо правильно сформулировать свой вопрос и выбрать из него ключевые термины.

- поиск по классификатору - это поиск по тематическому рубрикатору правовой информации. Он удобен при составлении тематических подборок документов и для комплексного изучения правовой проблемы. Разделы и подразделы классификатора являются гипертекстовыми ссылками, переходя по которым можно конкретизировать задачу поиска. На последнем уровне находится список документов, соответствующий выбранным разделам.

Кроме этих видов поиска вы можете воспользоваться специальным разделом Бизнес- справки, где легко можно найти различные кодексы, формы отчетности, налоговый и производственный календари.

Результатом поиска является список, содержащий ссылки на юридические документы. Список, отдельные ссылки или тексты документов могут быть сохранены в папку пользователя или перенесены в Microsoft Word.

Интерфейс СПС «ГАРАНТ ПлатформаF1»

Пример заполнения карточки реквизитов при поиске По реквизитам

После заполнения карточки поиска необходимо нажать кнопку.

Искать в левом нижнем углу окна. При этом на экран будет выведен список документов, соответствующих запросу. Количество найденных документов по запросу можно увидеть в левом нижнем углу окна.

Искать в левом нижнем углу окна. При этом на экран будет выведен список документов, соответствующих запросу. Количество найденных документов по запросу можно увидеть в левом нижнем углу окна.  , то есть по нашему запросу было найдено 380 документов. Документ открывается двойным щелчком. Для дополнительного поиска в найденном списке или в документе можно воспользоваться поиском контекста.

, то есть по нашему запросу было найдено 380 документов. Документ открывается двойным щелчком. Для дополнительного поиска в найденном списке или в документе можно воспользоваться поиском контекста. .

. Чтобы исключить из списка часть документов, например не действующих в настоящее время нужно воспользоваться пунктом меню Анализ – Фильтры –Действующие. При этом виз списке найденных документов останутся только те, которые являются действующими в настоящее время, недействующие - будут удалены из списка.

Для сохранения найденного документа или списка документов можно воспользоваться пунктами меню Файл : Сохранить в файл, Экспорт в MS-Word, Сохранить в Мои документы ( данная папка Мои документы доступна только в приложении СПС «Гарант» ).

Для быстрого доступа к найденным документам можно Установить закладки, а , чтобы отслеживать изменения в основных нормативных актах можно их Поставить на контроль. (см.рис)

Список документов, сформированный по вашему запросу, может быть отсортирован с помощью пункта меню Документы – Сортировать.

В этом же пункте меню Документы можно найти справку к открытому документу или просмотреть списки документов которые ссылаются на него (Ссылки на документ) или на которые ссылается он ( Ссылки из документа).

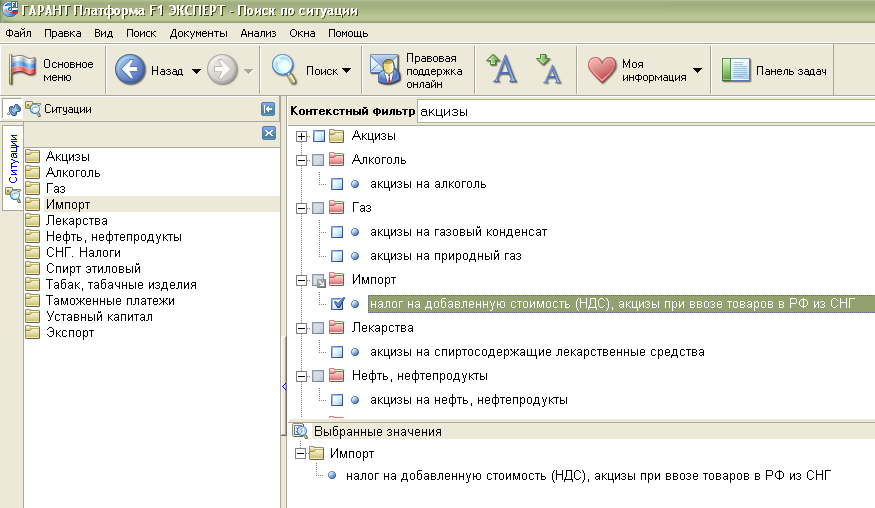

Пример поиска По ситуации (ключевое слово Акциз)

- СПС «КонсультантПлюс»

Информация в СПС четко структурирована и представлена в виде Единого информационного массива, в котором легко найти необходимые документы. Он состоит из 8 разделов:

- Законодательство

- Судебная практика

- Финансовые консультации

- Комментарии законодательства

- Законопроекты

- Формы документов

- Международные правовые акты

- Правовые акты по здравоохранению.

Каждый раздел содержит один или несколько информационных банков.

Методы поиска документов в справочно-поисковых системах "КонсультантПлюс": простые и сложные запросы, полнотекстовый поиск, поиск словосочетаний;

Инструментарий для работы с документом: многооконный режим, поиск фрагмента, ссылки, вывод в файл, работа со списком документов;

Формирование собственного рабочего пространства: папки документов, закладки, индивидуальные настройки. предназначена для хранения массивов правовой информации и обеспечения быстрого поиска текстов документов. Наиболее часто используемыми видами поиска являются:

В отчете по практике студент должен подробно описать, какой вид поиска был использован им, дополнив описание скриншотами основных окон поиска в СПС.

Образец титульного листа отчета о практике на стр. 48

ВОПРОСЫ К ЗАЧЕТУ

- Понятие АРМ.

- Понятие АРМ бухгалтера

- Сущность и значение АРМ бухгалтера

- Основные составляющие элементы АРМ.

- Программное обеспечение, ориентированное на работу бухгалтера.

- Основные возможности программы «1С:Бухгалтерия».

- Общие принципы работы с программой «1С:Предприятие»

- Понятие «Конфигуратора» в программе «1С:Предприятие»

- Настройка параметров системы программы «1С:Предприятие»

- Справочники в программе «1С:Предприятие» и их назначение.

- Журнал операций, журнал проводок, журнал документов.

- Понятие интервала видимости.

- Правило ввода дебетовых и кредитовых остатков.

- Проверка правильности ввода остатков.

- Выполнение проводки. Сложные проводки в «1С:Предприятие»

- Удаление операции из журнала операций.

- Формирование отчетов в программе «1С:Предприятие».

- Справочно-правовые системы (СПС). Их предназначение и возможности.

- Способы поиска информации в СПС «Гарант Платформа F1».

- Сортировка списка найденных документов.

- Сохранение найденных документов.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

- Антюхин А. М. Автоматизированные системы бухгалтерского учета: Учебное пособие. – М.: МГЭИ: , 2004. – 40 с.;

- Самоучитель 1C:БУХГАЛТЕРИЯ версий 7.5 и 7.7 в вопросах и ответах. Под редакцией Комягина В.Б. Учеб.пособ. – М.:Издательство ТРИУМФ,2002 – 400с.:ил.

- Рязанцева Н.А., Рязанцев Д.Н. «1С:Предприятие. Торговля и склад. Секреты работы». СПб.: БВХ-Петербург 2003. – 368 с.:ил

- Рязанцева Н. А., Рязанцев Д. Н. «1С: Предприятие. Бухгалтерский учет. Секреты работы». СПб.: Спб.: БХВ-Петербург, 2004. – 320 с.: ил.;

- Брыкова Н. В. Автоматизация бухгалтерского учета: Лабораторный практикум / Наталья Валентиновна Брыкова. – 3-е изд., испр. – М.: Издательский центр «Академия»; 2005. – 80 с.;

- Коновалова Н. Г., Сухарева Е. М. Автоматизированное рабочее место бухгалтера / (Серия «Учебники XXI века»). Ростов н/Д: «Феникс».2001– 448 с.;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М., «Издательство ЭЛИТ», 2008. – 104 с.

- Балабайченко Е. Е., Муштоватый И. Ф. Компьютер для бухгалтера. Серия «Самоучитель». Ростов-н/Д: «Феникс», 2002. – 320 с.;

- Информационные технологии бухгалтерского учета / О. П. Ильина. – СПб.: Питер, 2002. – 688 с.: ил.;

- Патрушина С. М. Информационные системы в бухгалтерском учете: Учебное пособие. – Москва: ИКЦ «МарТ». – Ростов н/Д: Издательский центр «МарТ», 2003. – 368 с. (Серия «Информационные системы»);

- Филатова В. Компьютер для бухгалтера. Самоучитель. – Спб.: Питер, 2003. – 272 с.: ил.;

- 1С: Бухгалтерия 8. Учебная версия. – М.: ООО «1С – Паблишинг», 2007. – 570 с.: ил.

(образец оформления титульного листа отчета)

МОСКОВСКИЙ ГУМАНИТАРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ЧУВАШСКИЙ ФИЛИАЛ

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

ОТЧЕТ

О ПРОХОЖДЕНИИ УЧЕБНОЙ ПРАКТИКИ

«АРМ БУХГАЛТЕРА »

Студента ________________ курса |

| Группы _________________________ |

| __________________________________ (Ф.И.О. студента) |

| Руводитель практики от ЧФ МГЭИ |

| ______________________________________________________ (Ф.И.О., должность) |

| Оценка __________________________ |

| _  _____________ ___________________ _____________ ___________________(подпись) (расшифровка подписи) |

Чебоксары 2008

Романова Татьяна Андреевна

Автоматизированное рабочее место бухгалтера

Методические рекомендации.

Лицензия ЛП №065648 от 22.01.99 г.

Редактирование и компьютерная верстка

Романова Т.А.

Сдано в набор . Подписано в печать .

Формат 60

84 1/16. Объем уч.-из.л.

84 1/16. Объем уч.-из.л.Тираж 100 экз. Заказ № . Цена договорная.

РИО ЧФ МГЭИ

428000, г. Чебоксары, ул.Гражданская, д.85

СТОРНО - 1) способ исправления ошибок в бухгалтерском учете, ошибочно внесенную операцию записывают красными чернилами и исключают из учета; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на определенную отчетную дату.