Методика расчета сумм заработной платы кафедр и профессорско-преподавательского состава в белгородском государственном университете

| Вид материала | Документы |

- Отчет «Итоги проведения научных конференций профессорско-преподавательского состава, 112.2kb.

- Программа повышения квалификации профессорско-преподавательского состава высших учебных, 127.76kb.

- Программа повышения квалификации профессорско-преподавательского состава высших учебных, 128.66kb.

- Программа повышения квалификации профессорско-преподавательского состава высших учебных, 133.17kb.

- Учебная программа курса повышения квалификации профессорско-преподавательского состава, 1092.9kb.

- Методика по расчету фонда заработной платы с учетом фонда заработной платы работников, 63.07kb.

- Лекция 14. Учет труда и заработной платы, 144.2kb.

- Тема : Заработная плата. Как ее рассчитать?, 36.59kb.

- Отчет о научно-исследовательской работе профессорско-преподавательского состава, 617.56kb.

- Методическое пособие по производственной практике студентов 4-го курса лечебного, 290.66kb.

МЕТОДИКА РАСЧЕТА

СУММ ЗАРАБОТНОЙ ПЛАТЫ КАФЕДР И

ПРОФЕССОРСКО-ПРЕПОДАВАТЕЛЬСКОГО СОСТАВА

В БЕЛГОРОДСКОМ ГОСУДАРСТВЕННОМ УНИВЕРСИТЕТЕ

ПРИНЦИПЫ СИСТЕМЫ ОПТИМИЗАЦИИ 1

Основная идея «автоматической» оптимизации. 2

Общая схема расчета фонда заработной платы кафедр. 2

Основной параметр расчета: бюджетная база. 2

Контрактная база и ее расчет. 3

Тарифный фонд заработной платы преподавателей кафедры. 3

Сравнение расчетного и тарифного фондов зарплаты кафедр. «Рентабельность» кафедр. 3

НАДБАВКИ К ТАРИФНОЙ ЗАРАБОТНОЙ ПЛАТЕ ПРЕПОДАВАТЕЛЕЙ 6

Резервные фонды. 6

Распределение надбавок к тарифной зарплате «по числу баллов». 7

ВАРИАНТ I. Распределение надбавок методом начисления баллов. 7

ВАРИАНТ II. Распределение надбавок заведующим кафедрой. 8

РАСЧЕТ ЧИСЛА УЧЕБНЫХ ЧАСОВ, ЧАСТИ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ПРЕПОДАВАТЕЛЕЙ И СРЕДНЕГО ЧИСЛА ПРЕПОДАВАТЕЛЬСКИХ СТАВОК ДЛЯ КАФЕДРЫ ПО РАБОЧЕМУ ПЛАНУ 8

1. Определение контингента. 8

2. Определение суммы средств в зарплату преподавателей по данному плану. 8

3. Определение числа учебных часов. 8

4. Определение «стоимости» одного учебного часа. 10

5. Определение суммы в фонд заработной платы преподавателей кафедры по данному плану. 11

6. Определение среднего числа ставок преподавателей, необходимых для работы по данному плану. 11

7. Деление фонда зарплаты на бюджетную и внебюджетную части. 11

ПРИНЦИПЫ СИСТЕМЫ ОПТИМИЗАЦИИ

В систему оптимизации заложены четыре основных принципа:

- Оптимизация должна осуществляться «автоматически». Это означает, что учебный процесс должен стать рентабельным не в результате постоянного или эпизодического применения «силовых» мер администрации, а на основании принципа материальной и организационной заинтересованности всего преподавательского коллектива – от декана факультета и заведующего кафедрой до рядового ассистента. В результате оптимизация должна «сама» осуществляться на всех уровнях – от студенческой аудитории до ректората. Ожидаемый результат: после первоначальной «настройки» такая система должна длительное время работать в автономном режиме, лишь периодически требуется несложная регулировка.

- При этом должен быть реализован принцип понятного и справедливого распределения имеющихся в вузе средств на заработную плату – как бюджетных, так и внебюджетных. Справедливость распределения, однако, понимается не в смысле «всем поровну», а как логически целесообразно- обоснованная дифференциация дохода, как фактор, имеющий целью стимулировать производительность преподавательского труда.

- Последнее понятие, если угодно, ключевое и требует уточнения. Под производительностью труда преподавателя понимается не отработанное (или записанное) им число учебных часов, а число учащихся, которых он в соответствии с установленными нормами учебной нагрузки обучает на достаточно высоком качественном уровне в течение учебного года. Очевидным образом понятие производительности труда в образовательном учреждении связано с понятием экономической эффективности Е – числом учащихся, приходящихся на одного преподавателя.

- Последний принцип – строгое соблюдение действующего законодательства, норм трудового права и нормативных документов, касающихся образовательной деятельности.

Основная идея «автоматической» оптимизации.

Хозрасчет.

Здесь говорится не о хозрасчете вуза в целом, а о хозрасчете его отдельных структурных подразделений – педагогических структурных подразделениях вуза – о кафедрах.

Смысл кафедрального хозрасчета: если система расчета фонда заработной платы формализована в рамках вышеизложенных принципов логической целесообразности и законности, если она известна и понятна деканам, заведующим кафедрами и преподавателям, то не исключено, что многие из них постараются приложить собственные усилия для того, чтобы фонд зарплаты был побольше, а число ставок – по крайней мере не завышенным.

Общая схема расчета фонда заработной платы кафедр.

Cхема расчета фонда заработной платы кафедры по сути сводится к двум позициям:

- Определение суммы, которую каждый учащийся вносит в заработную плату преподавателей в год.

- Определение числа учащихся на каждой кафедре, опосредованное числом учебных часов, которые данная кафедра обеспечивает в полном учебном процессе вуза.

Если эти два числа известны, то сумма фонда зарплаты преподавателей кафедры, грубо говоря, получается простым умножением первого на второе.

После определения фонда зарплаты он некоторым специальным образом делится между преподавателями кафедрами.

Те в свою очередь вместе с администрацией способствуют оптимизации учебного процесса с одновременным увеличением своих зарплат.

Основной параметр расчета: бюджетная база.

Бюджетная база – это сумма денег, начисляемая за одного бюджетного учащегося в заработную плату преподавателей в год (учебный год).

В вузе может быть несколько категорий лиц, обучение которых финансируется из государственного бюджета. Основное деление:

- слушатели курсов довузовской подготовки,

- студенты,

- учащиеся постградуальных форм обучения (ординаторы, аспиранты, докторанты),

- учащиеся системы дополнительного образования (стажеры, слушатели курсов переподготовки, повышения квалификации и пр.).

Для каждой из этих категорий (и внутри категории) бюджетная база может отличаться. Что касается наиболее многочисленной категории (b), то пока государство не делает различия между студентом-медиком и студентом-философом: и тот, и другой включаются в общий контингент студентов, а число ставок преподавателей получается делением контингента на установленное для вуза значение экономической эффективности Е.

Контрактная база и ее расчет.

Контрактная база – это сумма денег, начисляемая за одного контрактного учащегося в заработную плату преподавателей в год (учебный год).

Контрактная база – не основная, а производная величина. Она получается из бюджетной базы домножением на повышающий коэффициент, который определяется по специальной методике. Очевидно, что коэффициент обязан быть повышающим: во-первых, так рассчитана сумма контракта, во-вторых, все преподаватели должны быть заинтересованы в том, чтобы контрактников училось как можно больше (впрочем, бюджетников – тоже!).

Тарифный фонд заработной платы преподавателей кафедры.

Кафедральный тарифный фонд – это сумма, необходимая для выплаты заработной платы преподавателям кафедры по государственным нормативам.

Тарифная зарплата преподавателя вуза имеет следующие составляющие:

а) основной месячный оклад преподавателя согласно разрядам ЕТС,

б) надбавка за ученую степень,

в) надбавка за должность,

г) надбавка за знание иностранного языка,

д) сумма в зарплату, начисляемая на приобретение книжной продукции.

В тарифный фонд зарплаты кафедры вносят вклад своими тарифными зарплаты все реально работающие на данной кафедре преподаватели:

- штатные преподаватели, прошедшие по конкурсу,

- преподаватели, работающие на полных ставках по приказу ректора до избрания по конкурсу,

- внутренние и внешние совместители, работающие по приказу ректора на неполных преподавательских ставках.

При этом не имеет значения, на какой ставке работает преподаватель: на «бюджетной» или «на контрактной».

Суммы тарифных фондов для каждой кафедры, факультета и для вуза в целом определяются планово-финансовыми подразделениями вуза. Для простоты дальнейших операций тарифный фонд, как и расчетный, достаточно считать только по статье №1 расходов на заработную плату преподавателей данного образовательного учреждения.

Сравнение расчетного и тарифного фондов зарплаты кафедр. «Рентабельность» кафедр.

После того, как в учебном управлении вычислена сумма расчетного фонда зарплаты кафедры, а в планово-финансовом управлении определен тарифный фонд, нужно произвести простейший сравнительный анализ. Для этого достаточно из расчетного фонда вычесть тарифный; полученная разность – «дельта» – представляет собой искомый показатель экономического благополучия данной кафедры

расчетный фонд тарифный фонд

Δ = зарплаты преподавателей – зарплаты преподавателей

кафедры кафедры

При этом возможны следующие ситуации.

- Рентабельная кафедра.

Если расчетный фонд зарплаты оказывается равен тарифному или больше тарифного, фактически выплачиваемого преподавателям кафедры, то такая кафедра является рентабельной. Она «живет на хозрасчете» – «зарабатывает» средств не меньше, чем расходует. В отношении надбавок к тарифному фонду для рентабельных кафедр возможны три случая.

-

Δ = 0 расчетный фонд

тарифный фонд

тарифный фонд внебюджетн. часть

внебюджетн. часть

бюджетная часть

бюджетная часть

0

Кафедра на грани рентабельности.

Практическое равенство расчетного и тарифного фондов означает, что такая кафедра находится на грани рентабельности. У такой кафедры нет никаких дополнительных сумм к распределению между преподавателями, и в этом случае надбавки к тарифу не выплачиваются. Кафедры на грани рентабельности для вуза терпимы, но не более. Зав. такой кафедры не имеет финансовых резервов, поэтому поиск денег на «затыкание» непредвиденных «дыр» в учебном процессе или на премирование преподавателей этой кафедры ложится на плечи или деканата или ректората.

-

расчетный фонд

расчетный фонд

Δ > 0

тарифный фонд

внебюджетн. часть

бюджетная часть 0

Расчетный фонд зарплаты кафедры больше тарифного, но тарифный фонд больше бюджетного.

В данном варианте расчетный фонд оказывается больше тарифного, значит, кафедра является рентабельной. При этом значительная часть полного фонда зарплаты кафедры принадлежит внебюджетной составляющей. Такая ситуация возможна на кафедре, где оптимально организован учебный процесс, где число преподавателей соответствует норме и где достаточное количество контрактных учащихся. В этом случае базовой величиной, из которой выделяется сумма к распределению между преподавателями кафедры, является Δ.

расчетный фонд

расчетный фонд Δ > 0

внебюджетн. часть

внебюджетн. часть тарифный фонд

бюджетная часть 0

бюджетная часть 01.3. Расчетный фонд зарплаты кафедры больше тарифного, но тарифный фонд меньше бюджетного.

Кафедра с таким соотношением расчетного и тарифного фонда является рентабельной. Подобная ситуация имеет место на кафедре, где оптимально организован учебный процесс, где обучается достаточное количество и бюджетных и контрактных учащихся и где, ППС нормализован как по численности, так и по уровню квалификации. В этом случае базовой величиной, из которой выделяется сумма к распределению между преподавателями кафедры, является разность расчетного и тарифного фондов Δ, куда входит весь внебюджетный фонд, а также часть бюджетного фонда зарплаты, оставшаяся за счет экономии бюджетных средств.

2. Нерентабельная кафедра.

Если расчетный фонд зарплаты меньше тарифного, то такая кафедра является нерентабельной. На ней расходуется средств больше, чем кафедра «зарабатывает». Расчет экономической эффективности для такой кафедры непременно покажет, что число Е для неё меньше значения, установленного для вуза в целом.

Основных причин нерентабельности всего четыре:

- не оптимально организован учебный процесс. В частности:

- неоправданно увеличено число лабораторных занятий,

- заявлено слишком большое число специализаций – на старших курсах специальностей,

- запланировано слишком много часов внеаудиторной нагрузки по сравнению с аудиторной;

-

тарифный фонд

тарифный фонд

Δ < 0

расчетный фонд

расчетный фонд внебюджетн. часть

внебюджетн. часть

бюджетная часть

0

на кафедре мало учащихся;

- число преподавателей на кафедре превышает норму, то есть имеется скрытое переполнение штатов. «Скрытое» потому, что число ставок преподавателей, рассчитанное по числу часов, оказывается больше, чем число ставок, полагающееся по числу учащихся. Это – самая главная причина нерентабельности;

- на кафедре не нормализован качественный состав преподавателей, то есть подавляющее большинство преподавателей кафедры – это профессора и доценты, а ассистентов и старших преподавателей мало. Администрация вуза вынуждена выплачивать такой кафедре дотацию (как правило, из внебюджетных средств), чтобы преподаватели кафедры получали установленную зарплату.

НАДБАВКИ К ТАРИФНОЙ ЗАРАБОТНОЙ ПЛАТЕ ПРЕПОДАВАТЕЛЕЙ

Резервные фонды.

Резервный фонд – это сумма, на время изымаемая из положительной разности расчетного и тарифного фондов («дельты») рентабельной кафедры с целью:

- оперативного финансирования непредвиденных обстоятельств, могущих возникнуть в ходе учебного процесса,

- премирования отличившихся в работе преподавателей по итогам семестра.

Резервный фонд может быть израсходован исключительно на заработную плату преподавателей.

Резервный фонд ректората: 5-7% положительной «дельты» рентабельных кафедр.

Этот резервный фонд складывается из отчислений от всех рентабельных кафедр вуза по установленной норме и служит для решения оперативных задач учебного процесса по вузу в целом.

Норма отчислений в резервный фонд ректората утверждается ученым советом вуза, оговаривается в приказе ректора и остается фиксированной в течение всего срока действия приказа.

Резервный фонд факультета. 10-12% положительной «дельты» рентабельных кафедр. Норма устанавливается решением ученого совета вуза и закрепляется приказом ректора.

Этот фонд складывается из отчислений от всех рентабельных кафедр по установленной норме. Его назначение – решать задачи оперативного управления учебным процессом внутри факультета. Расходованием средств распоряжается декан факультета, согласовывая позиции и суммы расходов с ректором или с проректором по учебной работе, ПЭО и закрепляется приказом ректора.

Деньги из факультетского резервного фонда остаются в пределах факультета.

Резервный фонд заведующего кафедрой. >15% кафедральной положительной «дельты». Минимальный размер фонда как и все иные нормы отчислений в резервные фонды, устанавливается ученым советом вуза.

Формируется только на рентабельной кафедре. Этот фонд представляет собой часть положительной «дельты», которая остается в распоряжении заведующего кафедрой до конца каждого семестра. При необходимости заведующий может расходовать часть кафедрального фонда на нужды учебного процесса (но, повторимся, только на зарплату преподавателей). В конце семестра он обязан распределить остаток фонда в виде премий преподавателям кафедры.

Все расходы из кафедрального фонда заведующий кафедрой оформляет в виде приказа ректора, согласованного с деканом факультета.

Распределение надбавок к тарифной зарплате «по числу баллов».

После вычитания из положительной «дельты» отчислений в резервные фонды ректората, деканата и заведующего кафедрой на рентабельной кафедре остается сумма для распределения между преподавателями в виде надбавок к тарифному фонду зарплаты

сумма кафедральных разность расчетного все

надбавок к тарифной = и тарифного фондов – резервные

зарплате преподавателей «положительная Δ» фонды .

С экономической точки зрения, эти надбавки появляются в результате того, что посредством мер оптимальной организации учебного процесса интенсифицируется труд преподавателей. Показателем увеличения производительности педагогического труда служит число студентов и аспирантов, которых этот преподаватель обучает.

ВАРИАНТ I. Распределение надбавок методом начисления баллов.

Для распределения по числу баллов по каждому преподавателю требуются два вида сведений:

- число ставок, на которых работает преподаватель,

- все позиции, по которым складывается его тарифная зарплата.

Если эти данные известны, процедура расчета надбавок сводится к следующему:

- Все позиции тарифной зарплаты приводятся к одной «системе единиц». Удобной единицей – одним баллом такой системы – является один минимальный оклад.

- Для каждого преподавателя определяется полное число баллов (или минимальных окладов) по формуле:

тарифная надбавка на

тарифная надбавка начисло баллов = число ставок зарплата + книги

в баллах в баллах

Число ставок учитывает, на скольких ставках (или на какой части ставки) работает данный преподаватель. Надбавка за книги начисляется один раз, независимо от того, на скольких ставках работает преподаватель. Вычисляется сумма баллов всех преподавателей кафедры.

- Определяется «стоимость» одного балла:

стоимость сумма кафедральных надбавок в месяц

одного =

одного =балла сумма баллов всех преподавателей .

- Вычисляется надбавка к тарифной зарплате для каждого преподавателя

надбавка в месяц стоимость число

к тарифной зарплате = одного баллов

преподавателя балла преподавателя .

Таким образом, каждый преподаватель кафедры получит надбавку, размер которой, с одной стороны, прямо пропорционален его квалификации, с другой – прямо пропорционален его учебной нагрузке.

ВАРИАНТ II. Распределение надбавок заведующим кафедрой.

Автоматическое распределение надбавок в подавляющем большинстве случаев не удовлетворяет ни руководителей кафедр, ни самих преподавателей. В первую очередь потому, что оно осуществляется исключительно по формальным признакам и не всегда отражает реальное соотношение трудозатрат.

В этом случае многое зависит от личности самого заведующего и от социального климата на кафедре. Для смягчения возможных противоречий и конфликтов, вызванных субъективным подходом к распределению денег, администрации полезно дать рекомендации об участии в делении средств всего коллектива кафедры. Лучше всего, чтобы соответствующее решение принял ученый совет вуза.

Опыт работы РУДН показал, что именно второй путь распределения надбавок работает наиболее эффективно и не вызывает противоречий.

РАСЧЕТ ЧИСЛА УЧЕБНЫХ ЧАСОВ, ЧАСТИ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ПРЕПОДАВАТЕЛЕЙ И СРЕДНЕГО ЧИСЛА ПРЕПОДАВАТЕЛЬСКИХ СТАВОК ДЛЯ КАФЕДРЫ ПО РАБОЧЕМУ ПЛАНУ

Расчет по рабочему плану сводится к следующей последовательности операций.

1. Определение контингента.

Уточняется, сколько всего студентов учится по этому плану (по бюджету и по контракту). Когда зарплата зависит от числа студентов, в уточнении контингента заинтересованы все – и деканат, и отдел учета студенческих кадров, и учебное управление, где происходит расчет, и тем более сами кафедры.

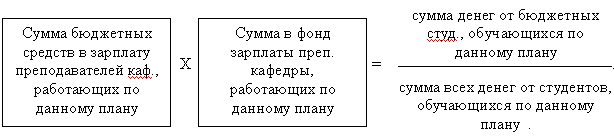

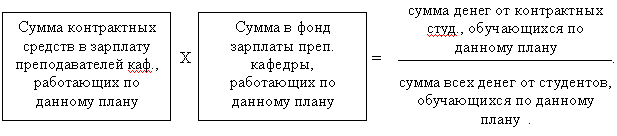

2. Определение суммы средств в зарплату преподавателей по данному плану.

Итак, для данного рабочего плана:

- известна бюджетная база,

- уточнено число обучающихся по этому плану бюджетных студентов;

- рассчитана контрактная база,

- уточнено число обучающихся по плану контрактных студентов.

Можно найти сумму, которая поступает в зарплату преподавателей от учебной работы по этому плану: соответствующие базы перемножаются с соответствующим числом студентов, произведения складываются.

3. Определение числа учебных часов.

Сумма в зарплату за обучение по данному учебному плану установлена.

Теперь она должна быть распределена между кафедрами, которые работают по данному плану в строгом соответствии с трудозатратами. Как известно, мерой трудозатрат в учебном процессе является число учебных часов. Именно это число и определяется рабочим планом, причем уже не для каждого студента (как в стабильном плане), а сразу для всех студентов, обучающихся по данному плану. Разницы в часах между этими планами не было бы, если бы по рабочему плану в каждом семестре училась всего одна учебная группа. Но учебных групп, как правило, бывает несколько, иногда много; более того, на лекционных занятиях их полагается объединять в потоки, а на лабораторных, языковых и клинических занятиях, наоборот, делить. В результате в рабочем плане, как правило, число учебных часов больше (и значительно больше!), чем в стабильном.

3.1. Расчет часов аудиторной нагрузки для каждой кафедры.

К аудиторной нагрузке удобно относить только те часы, которые преподаватели проводят в строго установленное рабочее время по расписанию занятий сразу со всеми студентами: чтение лекций, проведение практических занятий, семинаров, лабораторных работ. Эта работа легко контролируется и учитывается: все аудиторные часы прописаны в недельных графах рабочего учебного плана.

Подсчет числа аудиторных часов для каждой кафедры по данному рабочему плану производится так.

Вначале в плане отслеживаются и фиксируются следующие данные:

- число учебных недель аудиторных занятий в каждом семестре. Обычно число недель составляет 16 – 19 в семестр; если в семестре предусмотрена практика, то число недель может быть меньше (10 – 15);

- число учебных групп практических (семинарских) занятий на каждом курсе (в каждом семестре). Этот параметр зависит от контингента студентов, обучающихся по данному учебному плану и от численности группы, устанавливаемой приказом ректора на основании рекомендаций методических советов (с одной стороны) и учебного управления (с другой стороны). Нормальная численность группы на младших курсах специальности 16 – 20 человек. На старших курсах специальности число студентов в группе может быть меньше: 7 – 10 человек;

- число лекций, практических, языковых, лабораторных и клинических занятий в неделю по каждой дисциплине. Эти данные необходимы для учета особенностей организации учебы по каждому из видов занятий: на лекции по данной дисциплине все группы курса объединяются в лекционный поток, практические занятия ведутся в каждой семинарской группе, а на занятиях по иностранному языку, на лабораторных (клинических) занятиях семинарская группа, как правило, делится пополам,

- число дисциплин, которые по данному плану ведет одна и та же кафедра. В рабочем плане, предназначенном для расчета, эти дисциплины, независимо от их принадлежности тому или иному учебному циклу (гуманитарных и социально-экономических дисциплин, естественно-научных дисциплин и пр.), следует поставить рядом.

Затем производится подсчет аудиторных часов для каждой дисциплины в одном семестре по следующей формуле

| Аудиторных часов по дисциплине | = | число недель в уч. году | × | [ | лекцион. часов в неделю | + | число учебн. групп | × | ( | 2 | × | лаб. часов в неделю | + | практ. часов в неделю | )]. |

В других семестрах расчет аудиторных часов для данной дисциплины аналогичен.

Точно так же определяется аудиторная нагрузка данной кафедры и по другим дисциплинам.

Число аудиторных часов по всем семестрам и дисциплинам суммируется для каждой кафедры на весь учебный год.

Технически подсчет часов аудиторной нагрузки осуществляется автоматически.

3.2. Подсчет часов внеаудиторной нагрузки для каждой кафедры.

Остальные виды педагогической деятельности можно отнести к внеаудиторной нагрузке, например:

- проведение текущих консультаций по учебным дисциплинам (в течение семестра),

- предэкзаменационные консультации,

- руководство факультетом (для деканов факультетов),

- руководство кафедрой (для заведующих кафедрами),

- и т.д.

Технически подсчет внеаудиторных часов каждой кафедры по каждой дисциплине осуществляется на основании утвержденных нормативов в УМУ. В связи с наличием меняющихся со временем многочисленных особенностей и различий на кафедрах и в планах такой подсчет осуществляется «вручную». В реальной практике УМУ согласовывает правильность суммы часов внеаудиторной нагрузки по каждому рабочему плану с заведующим кафедрой.

3.3. Подсчет полного числа учебных часов по рабочему плану.

Рассчитанное для кафедры число часов аудиторной и внеаудиторной нагрузки суммируется. Сумма – это вся учебная нагрузка кафедры по данному рабочему плану.

Аналогичным образом подсчитывается нагрузка всех других кафедр, осуществляющих учебный процесс по этому же плану.

Затем определяется полное число учебных часов, необходимых для осуществления данного вида учебной работы. Для этого все данные о числе учебных часов, приходящихся на каждую кафедру, суммируются.

Технически это делается прямо в таблице рабочего плана посредством компьютерного счета.

4. Определение «стоимости» одного учебного часа.

Это – один из ключевых пунктов системы расчета. В п. 2 рассчитана сумма денег в зарплату преподавателей, обучающих студентов по данному рабочему плану; сумма фиксирована, и в течение семестра (или учебного года) не изменяется. В п. 3 определено полное число учебных часов, необходимых для реализации этого же плана. Сумма, отчисляющаяся в з/п преподавателей кафедры за один час учебной работы по данному рабочему плану (стоимость одного учебного часа):

стоимость сумма в зарплату преподавателей

одного = .

одного = .учебного часа полное число учебных часов

Из формулы следует, что стоимость часа тем больше:

- чем больше студентов учится по данному плану,

- чем выше бюджетная база для бюджетных учащихся,

- чем больше вклад этого направления (специальности) в бюджет вуза,

- чем большее число контрактных студентов обучается по этому плану,

- чем меньше учебных часов написано в плане.

5. Определение суммы в фонд заработной платы преподавателей кафедры по данному плану.

Если известна стоимость одного часа и число часов работы каждой кафедры по данному плану, то не сложно подсчитать, сколько денег получает кафедра в фонд зарплаты

сумма в фонд зарплаты стоимость число часов

сумма в фонд зарплаты стоимость число часовпреподавателей кафедры = одного × на кафедре по

за работу по данному плану часа данному плану

Очевидно, что в рассматриваемой ситуации число денег, «зарабатываемых» кафедрой по данному плану, зависит не от абсолютного числа учебных часов, а от их относительного числа, которое определяется позициями ГОС, однако кафедры имеют возможности влиять на увеличение доли «своих» часов в данном учебном плане, но не за счет увеличения общего числа часов. Это не влияет на качество обучения, но чрезвычайно существенно для его экономики, поскольку увеличение абсолютного числа учебных часов имеет своим непременным следствием увеличение числа преподавательских ставок, на которые может не хватить средств, предназначенных для оплаты преподавательского труда.

6. Определение среднего числа ставок преподавателей, необходимых для работы по данному плану.

Система расчета позволяет легко определить еще одну вспомогательную величину: примерное число ставок преподавательского состава, необходимое на каждой кафедре и в целом для ведения учебного процесса по данному рабочему плану.

число число учебных часов

число число учебных часов средних ставок кафедры по данному плану

преподавателей = .на кафедре средняя нагрузка преподавателя вуза

по данному плану

7. Деление фонда зарплаты на бюджетную и внебюджетную части.

Для планово-финансовых органов вуза и государственных органов финансового контроля требуется разделение фонда заработной платы преподавателей на бюджетную и внебюджетную составляющие.