Рабочая программа для студентов III курса идпо специальности «Финансы и кредит»

| Вид материала | Рабочая программа |

- Рабочая программа для студентов III курса идпо специальности «Финансы и кредит», 385.78kb.

- Рабочая программа и задание на контрольную работу с методическими указаниями для студентов, 1259.29kb.

- Учебно-методический комплекс для студентов специальности идпо "Финансы и кредит", 499.25kb.

- Программа для студентов III курса специальности 080105 «Финансы и кредит», 162.13kb.

- Рабочая программа для студентов VI курса специальности 080105 Финансы и кредит (Ф), 94.28kb.

- Рабочая программа и задание на контрольные работы №1, 2 с методическими указаниями, 353.28kb.

- Программа курса для студентов VI курса специальности 060400 "Финансы и кредит", 99.88kb.

- Рабочая программа и задание на курсовой проект с методическими указаниями для студентов, 384.39kb.

- Рабочая программа и задание на курсовую работу с методическими указаниями для студентов, 223.36kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности «финансы, 541.95kb.

Министерство образования Российской федерации

Государственное образовательное учреждение

Высшего профессионального образования

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ТЕХНИЧЕСКИЙ И ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

НА РЫНКЕ ЦЕННЫХ БУМАГ

РАБОЧАЯ ПРОГРАММА

для студентов III курса ИДПО

специальности «Финансы и кредит»

специализации «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

г. Тюмень 2007

Рабочая программа по курсу «Технический и фундаментальный анализ на РЦБ» для студентов III курса ИДПО специальности «Финансы и кредит» специализации «Финансовый менеджмент»

/ Усанова Т.Г., 2007, 30с.

Рабочая программа предназначены для студентов III курса специальности 04.06. – Финансы и кредит дневного и заочного обучения.

Программа включает тематический план курса, содержание программы курса по темам, темы семинарских занятий, контрольные вопросы к зачету, список литературы, темы контрольных работ.

Работа утверждена методической комиссией Института дополнительного профессионального образования

Печатается по решению Совета Института дополнительного профессионального образования.

Составитель: Усанова Т.Г.

Ответственный за выпуск: к.э.н., профессор Терехова С.А.

Цели и задачи курса

Курс «Технический и фундаментальный анализ» формирует у студентов знания и практические навыки использования различных методов для прогнозирования движения цен финансовых активов рынка с целью принятия обоснованных инвестиционных решений.

При изучении данной дисциплины необходимы знания математики в экономике, статистики, экономической теории, финансы, деньги, кредит, банки, рынок ценных бумаг, валютные операции и др.

Цель данного курса - дать студентам понятия и методы технического и фундаментального анализа, создать теоретическую базу и возможность практического применения технического и фундаментального анализа при выборе стратегии поведения на рынке.

При изучении дисциплины студент получает навыки работы с компьютерной программой технического анализа, широко используемой профессионалами, MetaStok Professional и прогнозированием ситуаций на российском рынке ценных бумаг.

ТЕМАТИЧЕСКИЙ ПЛАН КУРСА

| № | Название темы | Лекции | Семинары | Сам.работа |

| 1. | Понятие технического и фундаментального анализа. Основные принципы технического анализа | 1 | 1 | 3 |

| 2. | Графический технический анализ: виды ценовых графиков и построения на них | 2 | 2 | 6 |

| 3. | Основные графические модели: фигуры разворота и продолжения тренда | 2 | 2 | 6 |

| 4. | Индикаторный технический анализ, классификация методов индикаторного технического анализа. Индикаторы тренда. Осцилляторы | 1 | 1 | 5 |

| 5. | Основы фундаментального анализа | 0,5 | 0,5 | 5 |

| 6. | Макроэкономический анализ | 0.5 | 0.5 | 5 |

| 7. | Отраслевой анализ | 0.5 | 0.5 | 5 |

| 8 | Анализ предприятия. Оценка стоимости акций. | 0.5 | 0.5 | 8 |

| | Всего | 8 | 8 | 125 |

Содержание программы курса по темам

Тема 1. Понятие технического и фундаментального анализа. Основные принципы технического анализа.

Определение технического анализа. Многообразие методов технического анализа. Сопоставление технического и фундаментального анализа рынка ценных бумаг.

Рыночная цена и влияние на нее человеческого фактора (ожиданий участников рынка).

Основные виды информации, используемые в техническом анализе (цена, объем продаж, открытый интерес). Три аксиомы технического анализа. Тренд, его виды.

Универсальность технического анализа.

Определение технического анализа применительно к рынку ценных бумаг.

Тема 2. Графический технический анализ: виды ценовых графиков и построения на них

Основные виды ценовых графиков: линейный, гистограммы (bar chart), крестики-нолики (point&figure), японские свечи(candlestick). Уровни поддержки и сопротивления: их экономическое и техническое значение. Построения на графиках: линии поддержки и сопротивления; линии тренда и канала. Оценка силы поддержки/сопротивления. Характеристики линии тренда. Выявление краткосрочного, среднесрочного и долгосрочного ценового тренда.

Тема 3. Основные графические модели: фигуры разворота и продолжения тренда

Основные фигуры разворота: «голова и плечи», двойная вершина/двойное дно, крышки/блюдца.

Фигуры продолжения: флаг, вымпел, линейка. Треугольники, их разновидности

Условия достоверности фигуры: изменение объема, длительность тенденции, сила поддержки/сопротивления.

Тема 4. Индикаторный технический анализ, классификация методов индикаторного ТА. Индикаторы тренда. Осцилляторы.

Классификация технических индикаторов: индикаторы тренда (скользящие средние), опережающие (осцилляторы, индикаторы темпа движения цен и т.д.) и вспомогательные индикаторы настроения рынка (Индекс новых максимумов/минимумов, Индекс трейдера). Особенности применения каждого вида.

Скользящие средние как основные индикаторы тренда и их функции в анализе временных рядов. Виды скользящих средних. Выбор временного окна для расчета скользящих средних. Комбинации скользящих средних и интерпретация их сигналов. Фильтры на скользящих средних. Индикатор схождения-расхождения скользящих средних (MACD).

Особенности осцилляторов и их отличия от индикаторов тренда.

Расхождения: типы и значение.

Правила применения осцилляторов при исследовании бестрендовых рынков.

Тема 5. Основы фундаментального анализа.

Сравнение технического и фундаментального анализа. Применение фундаментального анализа в России.

Тема 6. Макроэкономический анализ.

Макроэкономические показатели и их влияние на рынок ценных бумаг. Состояние национальной экономики. Экономическая политика государства. Политическая ситуация в стране. Правовое регулирование. Основные показатели макроэкономического анализа.

Тема 7. Отраслевой анализ.

Методика сравнения деятельности отраслей при выборе эмитента.

Конкуренция. Текущая цикличность. Этапы жизненного цикла и состояние отрасли. Анализ отраслевых факторов: определение отрасли, развитие отрасли, конкуренция внутри отрасли.

Тема 8. Анализ предприятия. Анализ и оценка ценных бумаг

Модель построения бизнеса. Менеджмент компании. Рыночная ниша. Применение технологий. Научный и инновационный потенциал. Финансовое состояние. Дивидендная политика. Структура акционерной собственности. Качество корпоративного управления. Анализ деятельности предприятия.

Доходы по облигациям: выплата по купонам, погашение номинала. Курс облигации. Доходность облигации. Рейтинги облигаций.

Рыночная ликвидность акций. Доходность акции: дивидендная и курсовая. Внутренняя стоимость акции.

Темы семинаров

1. Графический технический анализ: виды графиков и основные построения на них

Виды ценовых графиков

Выявление уровней поддержки и сопротивления.

Построение и анализ линии тренда, канала.

Ценовые коррекции: оценка длины и времени образования;

Виды разрывов на ценовых графиках и их значение для прогнозирования.

2. Графические модели: определение и интерпретация

Формации перелома тренда: “голова и плечи”; двойная (тройная) вершина и двойная (тройная) впадина; закругленные формации (“блюдца”).

Формации продолжения тренда: флаг и вымпел; прямоугольник и клин.

Треугольник и его разновидности.

3. Индикаторный ТА.

Основные виды технических индикаторов, особенности и границы применения.

Принципы построения индикаторов с помощью программы технического анализа MetaStock Professional 7.0. Изменение вида и масштаба графика цены. Регулирование параметров индикаторов.

4. Скользящие средние как основные индикаторы тренда

Виды скользящих средних.

Выбор порядка скользящей средней.

Комбинации скользящих средних.

Интерпретация сигналов СС.

Индикатор схождения-расхождения скользящих средних (MACD).

Построение и оптимизация параметров скользящих средних с помощью MetaStock Professional.

5. Осцилляторы

Особенности осцилляторов и правила их применения.

Виды расхождений графика цены и осциллятора, значение расхождений.

Построение основных осцилляторов: Индикатора Момента, Индикатора скорости изменения цены, %R Ларри Уильямса, TRIX, Индекс относительной силы (RSI), Стохастического осциллятора. Индикаторы объема.

Оптимизация параметров осциллятора с помощью MetaStock Professional.

7. Фундаментальный анализ.

Доходы по облигациям: выплата по купонам, погашение номинала. Курс облигации. Доходность облигации. Рейтинги облигаций.

Рыночная ликвидность акций. Доходность акции: дивидендная и курсовая. Внутренняя стоимость акции.

ПРОВЕРОЧНЫЕ ТЕСТЫ

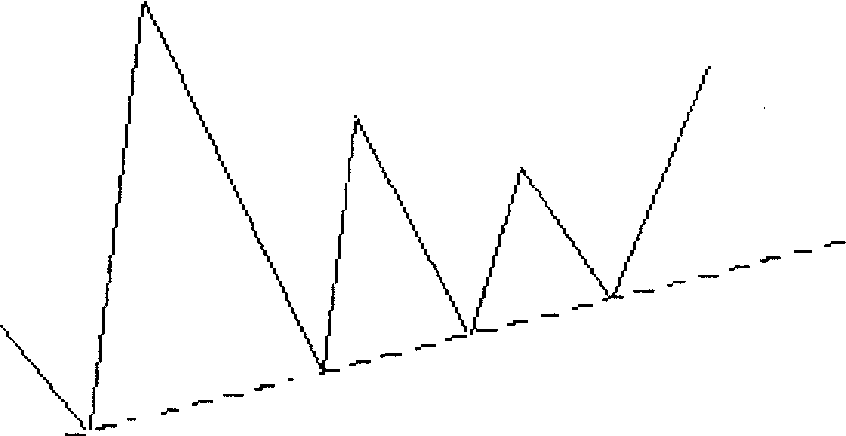

1. На рисунке сплошной линией изображен график изменения цен,

при этом пунктиром обозначена линия, которая называется:

А) Линия поддержки

В) Линия сопротивления

С) Возрастающий тренд цен

Д) Ограничение цен

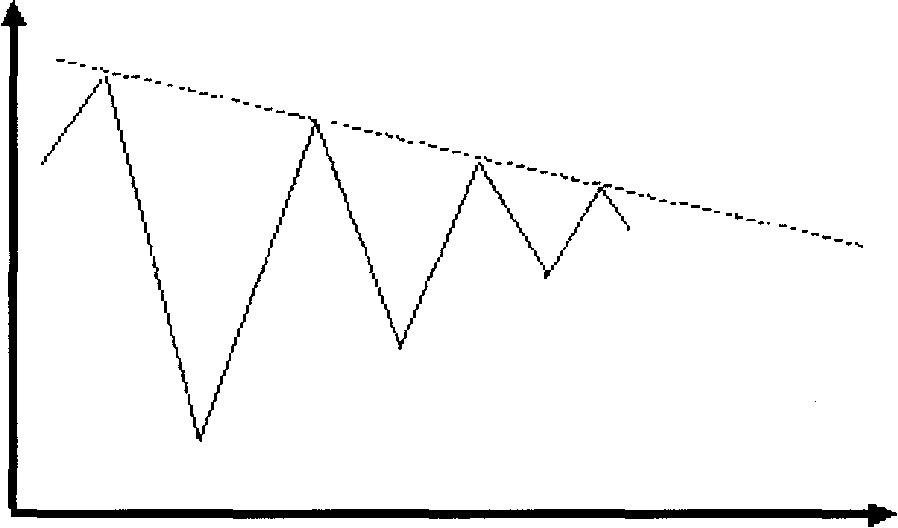

2. На рисунке изображен график изменения цен:

при этом пунктиром обозначена линия, которая называется:

А) Линия сопротивления

В) Линия поддержки

С) Убывающий тренд цен

Д) Ограничение цен

3.На рисунке:

сплошной линией изображена фигура, называемая

А) "Голова и плечи"

В) "Перевернутые голова и плечи"

С) "Двойное дно"

В) "Убывающий тренд"

4.Какие ключевые параметры используются в фундаментальном

анализе для сравнения и отбора акций?

I ЕР8

II Р/Е

III НАУ

IV Текущий курс акции

V Коэффициент бета

А) Только 1,11 и Ш

В) Только I, П, III и V

С) Только Ш, IV и V

Д) Все перечисленные

•

5.Какие ключевые показатели из перечисленных ниже используются в

фундаментальном анализе?

I Доход на акцию

II Стоимость чистых активов

III Объем торговли за период

IV Индекс относительной силы

А) Только I, II и IV

В) Только I, III и IV

С) Только I и П

Д) Все приведенные.

6. Для оценки стоимости каких из ниже перечисленных акций применяется

модель Гордона?

А) Акций с постоянным на протяжении рассматриваемого периода размером

дивиденда

В) Акций, размер дивиденда по которым увеличивается с постоянным темпом

прироста

С) Акций, размер дивиденда по которым увеличивается с переменным темпом

прироста

Д) Акций, размер дивиденда по которым на протяжении рассматриваемого периода изменяется случайным образом

7.Какому из ниже перечисленных показателей в наибольшей степени соответствует понятие внутренней стоимости компании?

А) Капитализация компании

В) Балансовая стоимость активов компании

С) Текущая стоимость будущих доходов компании

8. На рисунке изображены графики цен и скользящего среднего.

В какой из отмеченных точек имеется сигнал к продаже?

А) В точке А

В) В точке В

С) В точке С

Д) В точке О

9. Чем определяется "качество" эмитента облигаций?

А) Доходностью облигаций эмитента

В) Информационной прозрачностью эмитента

С) Чувствительностью цены облигаций к изменению процентной ставки на рынке

В) Риском невыплаты процентов и/или основной суммы долга

10. Что отражает разрыв в доходности государственных облигаций и облигаций частной компании?

А) Риск изменения рыночных процентных ставок

В) Риск реинвестирования купона

С) Кредитный риск

11. На каких исходных положениях базируется фундаментальный анализ?

I Анализируемая компания в будущем будет действующим предприятием

II Предприятие имеет внутреннюю стоимость, которую можно определить путем анализа данных о компании

III В каждый момент внутренняя стоимость предприятия совпадает с его рыночной стоимостью

IV Внутренняя стоимость предприятия будет признана рынком в долгосрочной перспективе

А) Только 1,11 и Ш

В) Только I, II и IV

С) Только I и III

Д) Только II и IV

12. Какое из нижеперечисленных утверждений соответствует одному из постулатов технического анализа?

А) Цены на финансовых рынках изменяются случайным образом

В) Колебание цен на финансовых рынках имеет циклический характер

С) В динамике цен на финансовых рынках проявляются устойчивые тенденции

Д) Изменение цен на финансовых рынках обусловлено только экономическими Факторами

13. Для какой из перечисленных ниже целей применяется технический анализ?

А) Отбор ценных бумаг при формировании портфеля

В) Выбор времени покупки и продажи ценных бумаг

С) Прогнозирование значения рыночной цены на следующий день

Д) Анализ рисков на фондовом рынке

14. Что соединяет на ценовом графике линия повышательного тренда?

А) Несколько последовательных максимумов цен

В) Несколько последовательных минимумов цен

С) Цены закрытия торгов

Д) Несколько зон консолидации цен

15.В каком из нижеперечисленных случаев понижательный ценовой тренд будет считаться прерванным?

А) Если после пересечения линии тренда цена возрастает более чем на 3%

В) Если после пересечения линии тренда цены идут вверх в течение двух дней

С) Ни в одном из перечисленных случаев

Д) В обоих случаях

16. Что обычно происходит на рынке после образования формации "голова и плечи"?

А) Перелом повышательной тенденции

В) Консолидация цен

С) Образование временной паузы в ходе роста цен

Д) Усиление повышательной тенденции

17.Что из нижеперечисленного позволяют определить индикаторы тренда?

А) Вероятные моменты перелома ценового тренда

В) Вероятные моменты ослабления ценового тренда

С) Наличие ценового тренда и его направление

Д) Все вышеперечисленное

18.В каком из нижеперечисленных случаев скользящая средняя подает сигнал на покупку?

А) Цены находятся над скользящей средней

В) Цены находятся под скользящей средней

С) Цены пересекают скользящую среднюю сверху вниз

Д) Цены пересекают скользящую среднюю снизу вверх

19. Каким кредитным рейтингом должны обладать облигации "инвестиционного качества"?

А) Не ниже А

В) ВВВивыше

С) Не ниже ВВ

Д) СССивыше

20. Что является предметом изучения в техническом анализе?

А) Конфиденциальная информация о деятельности компаний

В) Временные ряды цен сделок и объемов торгов

С) Показатели доходности финансовых инструментов

Д) Психология участников рынка

21. Какая из перечисленных ниже фигур не относится к формациям продолжения?

А) Треугольник

В) Флаг

С) Блюдце

Д) Клин

22.Скользящие средние расположены выше графика цен в следующем порядке сверху вниз: 18-дневная, 9-дневная, 4-дневная. Эта комбинация дает сигнал....

А) На покупку

В) На продажу

23. Укажите правильные утверждения в отношении осцилляторов, используемых в техническом анализе?

I Осцилляторы подают опережающие сигналы

II Осцилляторы предупреждают о возможных моментах начала, замедления и перелома тренда

III Осцилляторы эффективны в периоды консолидации цен

А) Только I

В) Только II

С) Только I и II

Д) Все перечисленные

24. В каком случае следует ожидать снижение цены акций компании в долгосрочном периоде?

А) Темп роста прибыли от реализации продукции превышает темп роста объема продаж

В) Темп роста дивидендов превышает темп роста балансовой прибыли

С) Темп роста дебиторской задолженности ниже темпа роста объема продаж

Д) Темп роста собственного капитала превышает темп роста долгосрочных обязательств

25. Из ниже перечисленных укажите признак, наиболее характерный для недооцененных акций

А) Устойчивое снижение цен акций

В) Устойчивый рост цен акций

С) Небольшое количество заявок на покупку акций

Д) Внутренняя стоимость акций меньше их рыночной цены

26. Для каких компаний наиболее характерно низкое значение коэффициента Р/Е?

А) Для компаний, находящихся в фазе циклического спада

В) Для стабильных крупных компаний, регулярно выплачивающих дивиденды

С) Для новых компаний, имеющих высокие темпы роста

27. Как рассчитывается показатель "финансового рычага"?

А) Как отношение всех обязательств к собственному капиталу

В) Как отношение долгосрочных обязательств к сумме активов

С) Как отношение долгосрочных обязательств к собственному капиталу Д) Как отношение чистой прибыли к сумме активов

28.Что из нижеперечисленного будет типично для недооцененной компании при сравнении ее текущих показателей с соответствующими значениями в прошлом?

А) Относительно более высокая дивидендная доходность акций

В) Относительно меньший темп роста дивиденда

С) Относительно более высокое значение коэффициента Р/Е

О) Относительно меньшая рентабельность собственного капитала

29. Что можно приблизительно оценить с помощью показателя дюрации?

А) Изменение цены облигации при изменении рыночных процентных ставок

В) Изменение цены облигации при приближении срока погашения

С) Изменение доходности облигации при изменении ставки купонного дохода

Д) Изменение доходности облигации при приближении срока погашения

30.На каких исходных положениях базируется технический анализ?

I Повторяемость моделей изменения цен

II Инертность показателей состояния рынка

III Наличие всей информации, необходимой для принятия решений, в рыночной цене

IV Существование объективных цен на финансовые инструменты

А) Только I, II и III

В) Только 1,Ш и IV

С) Только II, III и IV

Д) На всех приведенных

31. Уставный капитал компании составляют 500 тыс. обыкновенных и 100 тыс. привилегированных акций. Прибыль компании до уплаты налогов равна 10 млн.руб., а величина налога на прибыль - 3 млн.руб. Величина дивиденда по привилегированным акциям составляет 4 руб. Рассчитайте значение показателя ЕР8 (доход на одну акцию)

А) 11руб.

В) 11,66руб.

С) 13,2руб.

В) 16,67руб.

32.Коэффициент рентабельности собственного капитала компании за отчетный период равен 15%, общая сумма долгосрочных заемных средств достигла 30 млн. руб., а размер собственного капитала компании составляет 120 млн. руб. Рассчитайте показатель рентабельности активов компании?

А) 10,5%

В) 12%.

С) 18,75%

Д) 60%

33.Какие из нижеперечисленных формаций указывают на возможность продолжения понижательной ценовой тенденции?

I Растущий клин

II Падающий клин

III Восходящий треугольник

IV Нисходящий треугольник

А) 1иШ

В)1и1У

С) II и III

Д) II и IV

34.Какие из нижеперечисленных формаций указывают на возможность продолжения

повышательной ценовой тенденции?

I Падающий флаг

II Растущий флаг

III Падающий клин

IV Растущий клин

А) 1иШ

В)1и1У

С) II и III

Д) II и IV

35.Какие из нижеперечисленных свойств характерны только для экспоненциальной скользящей средней?

I Всем ценам в базе расчета присваивается одинаковый вес

II Прошлые цены не исключаются полностью из расчета при появлении новой цены

III Самая старая из ранее входивших цен выводится из базы расчета при появлении новой цены

IV Для вычисления текущего значения средней используется ее предыдущее значение

V Каждой следующей цене в базе расчета придается больший вес, чем предыдущей

А) I и III

В)ПиГ/

С) II и V

Д) ШиУ

36. За последние семь дней торгов значения фондового индекса составили 13, 12, 10, 13, 14, 16, 17. Каким будет значение 5-дневной простой скользящей средней для последнего дня торгов?

А) 14

В) 14,5

С) 15

Д) 16,4

37. В течение последних шести дней торгов цена акций компании ХУ2 последовательно принимала значения 9, 8, 7, 5, 8, 10. Каким будет значение 4-дневной взвешенной скользящей средней-для шестого дня торгов?

А) 6,6

В) 7,8

С) 7,9

Д) 8,1

38.В течение последних семи дней торгов цена акций компании АВС последовательно принимала значения 19, 20, 21, 22, 19, 18, 17. Каким будет значение 3-дневной экспоненциальной скользящей средней для последнего дня торгов?

А) 17,5

В) 18

С) 18,125

Д) 19,4

39.В каком из перечисленных ниже случаев конверт из двух скользящих средних дает сигнал о продолжении повышательной тенденции?

А) Цены устойчиво растут внутри линий конверта

В) Цены приблизились к нижней линии конверта и развернулись вверх

С) Цены пересекли центральную скользящую среднюю и достигли верхней линии конверта

Д) Цены пробили верхнюю линию конверта и вышли за его пределы

40. При каком из приведенных ниже сигналов индекса относительной силы можно ожидать возможное падение цен в ходе развития повышательного тренда?

А) Индекс образует "бычью" дивергенцию с графиком цен

В) Индекс поднялся выше 70%-ной отметки

С) Индекс опустился ниже 30%-ной отметки

Д) Индекс достиг уровня сопротивления на уровне 50%

41.Номинал обыкновенных акций компании составляет 20 руб., величина дохода на одну акцию и дивиденд составляет 80 руб. и 50 руб., соответственно, рыночная цена и балансовая стоимость акции равна 150 руб. и 500 руб., соответственно, а величина денежного потока на акцию составляет 100 руб. Какими будут значения показателей Р/Е и дивидендной доходности по акциям этой компании?

А) 1,5 и 53%

В) 1,875 и 33,3%

С) 3 и 62,5%

Д) 3,33 и 3,33%

42. Коэффициент оборачиваемости активов компании равен 3, объем продаж за отчетный период составил 70 млн.руб, а коэффициент рентабельности активов достиг 18%. Какова сумма чистой прибыли, полученная компанией за отчетный период?

А) 4,2 млн. руб.

В) 5 млн.руб.

С) 6,8 млн.руб.

Д) 7 млн.руб.

Контрольные вопросы к зачету

- Определение технического анализа, его отличительные особенности, преимущества.

- Сопоставление технического и фундаментального анализа. Возможности совместного использования

- Основные виды информации, используемые в техническом анализе. Первичные и второстепенные индикаторы рынка.

- Аксиомы технического анализа

- Основные виды ценовых графиков.

- Уровни поддержки и сопротивления: их экономическое и техническое значение

- Линии поддержки и сопротивления, оценка силы поддержки/сопротивления.

- Линия тренда, ее характеристики. Линия канала.

- .Основные фигуры разворота тренда

- фигуры продолжения

- Условия достоверности графической модели.

- Классификация методов индикаторного технического анализа, особенности и границы применения.

- Скользящие средние как основные индикаторы тренда, виды скользящих средних.

- Выбор временного окна для расчета скользящих средних.

- Комбинации скользящих средних и интерпретация их сигналов. Линии Боллинджера, индикатор Чайкина.

- Индикатор схождения-расхождения скользящих средних (MACD)

- Особенности осцилляторов (опережающих индикаторов) и их отличия от индикаторов тренда

- Характеристика основных осцилляторов: Индикатора темпа движения цен (Momentum), Индикатора скорости изменения цены (Price Rate of Change), %R Ларри Уильямса, Индекса относительной силы (Relative Strength Index). Стохастического осциллятора.

- Индикаторы объема: Индикатор сбалансированного объема (On-Balance Volume). Индикатор накопления/распределения (Accumulation/Distribution)

- Расхождения: типы и значение.

- Правила применения осцилляторов при исследовании бестрендовых рынков.

- Индекс расширения диапазона (REI), индикатор ДеМарка

- Системы принятия решений (системы биржевой игры): основные принципы построения и оптимизации

- Понятие фундаментального анализа .Этапы фундаментального анализа .

- Iэтап фундаментального анализа. Характеристика факторов и показателей.

- IIэтап фундаментального анализа. Характеристика факторов и показателей.

- IIIэтап фундаментального анализа. Характеристика факторов и показателей. Факторы характеризующие качество компании.

- Оценка инвестиционных качеств

ТЕМЫ КОНТРОЛЬНЫХ РАБОТ

- Использование технического анализа на российском финансовом рынке.

- Сравнительная характеристика технического и фундаментального анализа.

- Использование графических методов технического анализа.

- Методологические основы технического анализа.

- Методы фильтрации, используемые для принятия решения. .

- Значение и использование индикаторов в техническом анализе.

- Рыночные стратегии ДеМарка.

- Построение торговых систем.

- Применение волновой теории Эллиота в техническом анализе.

10.Выбор порядка скользящих средних для тестирования ценовых графиков.

11.Осцилляторы и их применение в техническом анализе.

12.Основные модели перелома используемые в анализе графиков гистограмм и японских свечей.

13. Основные модели продолжения тренда используемые в анализе графиков гистограмм и японских свечей.

14. Метод Ганна: геометрические углы и процентные отношения

- Философия используемая при анализе графиков японские свечи.

- Фундаментальный анализ на рынке ценных бумаг.

- Сравнение работы механических торговых систем Гута-брокер и Quik

ЛИТЕРАТУРА

- Акелис Стивен Технический анализ от А до Я-М. Диаграмма, 2000

- ДеМарк Томас Технический анализ- новая наука-М.:Диаграмма,2000

- Колби Р. Мейерс Т. Энциклопедия технических индикаторов рынка. М.: Альпина, 2000

- кузнецов М.Б., Овчинников А.С. Технический анализ рынка ценных бумаг.-М.:ИНФРА-М,1996

- ЛебоЧ.,ЛукасД. Компьютерный анализ фьючерсных рынков-М.: Альпина, 1998

- МеладзеВ. Курс технического анализа.-М.6Серебрянные нити,1997

- Мэрфи Дж Межрыночный технический анализ.-М.6Диаграмма,2000

- Мэрфи Дж. Технический анализ фьючерсных рынков: теория и практика. М.:Диаграмма, 2000

- Нисон Стивен Японские свечи. Графический анализ финансовых рынков.-М.:Диаграмма,2000

- Пискулов Д. Теория и практика валютного дилинга, 1998

- ПректерР., Фрост А.ДЖ. Волновой принцип Эллиотта: ключ к пониманию рынка.-М.:Альпина,2001

- Рейли Р., Маерс С. Принципы корпоративных финансов. Учебник: Пер. с англ. М.,1997

- Финансовый менеджмент: теория и практика: Учебник/Под ред. Е.С.Стояновой. М..1996

- Швагер Дж. Технический анализ. Полный курс.-М.:Альпина,2001

- Элдер А. Как играть и выигрывать на бирже.-М.:Диаграмма,2000

- Эрлих А Технический анализ товарных и финансовых рынков М, Фирма «Финансист» , 2003.

ГЛОССАРИЙ

Цена открытия (open): цена первой сделки данного периода (например, первой сделки дня). При анализе дневных данных цена открытия особенно значима, так как она отражает единодушное мнение, к которому пришли все участники рынка к утру — а оно, как известно, «мудренее вечера».

Максимум (high): наибольшая цена бумаги заданный период. Это уровень, при котором продавцов было больше, чем покупателей (т.е. желающие продать по более высокой цене есть всегда, но максимум — это наивысшая цена, на которую согласны покупатели).

Минимум (low): наименьшая цена бумаги за данный период. Это уровень, при котором покупателей было больше, чем продавцов (т.е. желающие купить по более низкой цене есть всегда, но минимум — это наименьшая цена, на которую согласны продавцы).

Цена закрытия (close): последняя цена бумаги за данный период. Благодаря ее широкой информационной доступности, эту цену чаще прочих используют при анализе. Большинство аналитиков считают важным соотношение между ценой открытия (первой ценой) и закрытия (последней ценой). Оно отчетливо видно на графиках «японские свечи» (см. стр. 228).

Объем (volume): количество акций (или контрактов), по которым были заключены сделки за данный период. Взаимосвязь между ценами и объемом (например, рост цен на фоне возрастающего объема) имеет большое аналитическое значение.

Открытый интерес (open interest) общее число не реализованных фьючерсных или опционных контрактов (т.е. не исполненных, не закрытых или с не истекшим сроком действия). Открытый интерес часто используется как самостоятельный индикатор (см. стр. 122).

Цена спроса (покупателя) (bid): цена, которую маркетмейкер готов заплатить за ценную бумагу (т.е. цена, по которой вы сможете продать).

Цена предложения (продавца) (ask): цена, по которой маркетмейкер готов продать ценную бумагу (т.е. цена, по которой вы сможете купить).

Ниже дано очень краткое обобщение понятий поддержки/сопротивления, рассмотренных в этом разделе.

1. Цена бумаги представляет собой действительную стоимость как результат согласия между покупателями (быками) и продавцами (медведями).

Изменение в цене — это следствие изменения ожиданий инвесторов относительно будущей цены бумаги.

3. Уровни поддержки образуются, когда инвесторы сходятся во мнении о том, что цены не понизятся.

4. Уровни сопротивления образуются, когда инвесторы сходятся во мнении о том, что цены не повысятся.

5. Прорыв уровня поддержки или сопротивления указывает на изменение ожиданий инвесторов и смещение линий спроса/предложения.

6. Объем торгов позволяет судить о силе изменений в ожиданиях инвесторов.

7. За прорывом уровня поддержки или сопротивления нередко следует период «раскаяния трейдеров»: тогда цены возвращаются к прорванному уровню.

- Прорванные уровни поддержки зачастую в дальнейшем оказывают ценам сопротивление, и наоборот

ТЕХНИЧЕСКИЙ И ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

НА РЫНКЕ ЦЕННЫХ БУМАГ

РАБОЧАЯ ПРОГРАММА

для студентов III курса ИДПО

специальности «Финансы и кредит»

специализации «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

Составитель: Усанова Т.Г.

Ответственный за выпуск: к.э.н., профессор Терехова С.А.

Печать офсетная

Подписано в печать__________________________

Заказ № _____________________

Объем______________ п.л.

Тираж______________ экз.

625003, г. Тюмень, ул. Семакова, 10