«Практика применения ит в статистике»

| Вид материала | Реферат |

- И практика применения, 1662.3kb.

- Дорогин Дмитрий Александрович аспирант, мгюа им. О. Е. Кутафина, г. Москва е-mail:, 98.86kb.

- Уд к 001. 8 Системы экологического менеджмента: методика и практика применения, 1311.44kb.

- 1. Теоретические аспекты применения контроллинга на предприятии, 591.37kb.

- Задачи и виды группировок Статистические ряды распределения Абсолютные показатели, 18.57kb.

- Теория и практика, 1865.09kb.

- Доклад Председателя Агентства рк по статистике А. Смаилова на расширенной коллегии, 348.3kb.

- Агентства Республики Казахстан по статистике обеспечить в установленном закон, 71.87kb.

- Обзор практики применения хозяйственными судами норм международных конвенций, соглашений,, 135.38kb.

- Судебная практика применения положений законодательства о сделках с заинтересованностью, 293.11kb.

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Выпускная работа по

«Основам информационных технологий»

11ТПЖ473

Аспирант

кафедры экономической теории

Козловская Виктория Николаевна

Руководители:

к.э.н., доцент Дрозд Николай Минович

ст. преподаватель Кожич Павел Павлович

Минск – 2010 г.

Оглавление

Оглавление 3

Список обозначений ко всей выпускной работе 4

Реферат на тему «Практика применения ИТ в статистике» 5

Введение 5

4.1 Обзор литературы 6

4.2 Методика исследования 6

4.3 Основные результаты 7

Заключение 14

Список литературы к реферату 15

Предметный указатель к реферату 16

Интернет ресурсы в предметной области исследования 17

Действующий личный сайт в WWW 19

Граф научных интересов 20

Презентация кандидатской диссертации 22

Тестовые вопросы по ИТ в формате XML 23

Список литературы к выпускной работе 24

Приложения 25

ПРИЛОЖЕНИЕ А 25

ПРИЛОЖЕНИЕ Б 33

ПРИЛОЖЕНИЕ В 37

Список обозначений ко всей выпускной работе

ИПЦ – индекс потребительских цен;

(IpВВП) – дефлятор валового внутреннего продукта;

ИЦППП – индекс цен производителей промышленной продукции;

ИЦСМР – индекс цен на строительно-монтажные работы;

ИЦСХ – индекс цен реализации продукции сельскохозяйственными предприятиями;

ИЦГП – индекс тарифов на грузоперевозки;

ТЗП – темп роста номинальной среднемесячной заработной платы;

РО – индекс объема розничного товарооборота на душу населения;

М0 – индекс денежного агрегата (наличные деньги);

М1 – индекс денежного агрегата;

М2 – индекс денежного агрегата (рублевая денежная масса);

М3 – индекс денежного агрегата (широкая денежная масса);

(М1-М0) – индекс денежного агрегата (переводные рублевые депозиты);

(М2-М1) – индекс денежного агрегата (срочные рублевые депозиты и ценные бумаги, выпущенные банками и вне банковского оборота);

(М3-М2) – индекс денежного агрегата (валютные депозиты);

(ИРБ) – изменение объемов экспорта в Республику Беларусь;

(ЭРБ) – изменение объемов импорта из Республики Беларусь;

(КСША) – средневзвешенный курс белорусского рубля к доллару США;

(ИПЦРБ) – индекс потребительских цен в Республике Беларусь.

Реферат на тему «Практика применения ИТ в статистике»

Введение

Все процессы жизни человеческого общества отражаются по средствам информации. Информация - это средство общения людей, через неё мы получаем сведения об окружающем мире и происходящих в нем процессах.

Одна из наиболее массовых разновидностей информации – экономическая, отражающая процессы производства, распределения, обмена и потребления материальных благ и услуг. Экономическая информация возникает в процессе производственно-хозяйственной деятельности и используется для управления этой деятельностью при осуществлении таких функций как планирование, учет, анализ, контроль и регулирование. Она отражает состояние производственно-хозяйственной и финансовой деятельности объекта (народного хозяйства, отрасли, объединений, предприятий) в числовом виде через систему натуральных и стоимостных показателей. Экономическая информация является предметом машинной обработки [3].

Для экономической информации характерны большие объёмы, многократное повторение циклов её получения и преобразования в установленных временных пределах, многообразие источников и потребителей, децентрализация сбора исходных данных и централизация их обработки, значительный удельный вес логических операций и др.

В условиях все возрастающих темпов развития производства и усложнения функций управления полнота, своевременность и достоверность получаемой информации оказывает большое влияние на действенность принимаемых управленческих решений.

Все это оказывает влияние на необходимость автоматизации статистической информации с целью быстрой её обработки и получения необходимой нам информации.

Весьма актуальной задачей совершенствования функционирования статистической информационной системы является автоматизация статистической деятельности на предприятиях и в организациях, что позволит получить необходимую статистическую информацию для их управления, а также существенно сократить затраты на подготовку исходных данных в органах статистики.

Проблема инфляции является одной из главных как для развитых, так и для стран с переходной экономикой, в том числе и для Республики Беларусь. Переход к рыночной экономике, начавшийся в 90-е годы, сопровождался высокой инфляцией, которая для рассматриваемого периода явление в известной степени новое. По этой причине возникли принципиально новые подходы к регулированию инфляционных процессов и самому ценообразованию. Если в условиях плановой экономики основным видом были государственные цены, и практически отсутствовала инфляция, то в рыночных условиях преобладают свободные цены, устанавливаемые по договоренности продавца и покупателя.

Для примера использования современных информационных технологий в статистике и решения экономических задач, был проведен статистический анализ развития инфляционных процессов в Республике Беларусь.

В современных условиях актуальность исследования изменения уровня цен весьма велика, так как, инфляционные процессы влекут за собой значительные экономические, социальные и политические последствия. Поэтому информация об уровне цен, анализ закономерностей и тенденций их развития имеет большое значение и для производителей, и для потребителей, и для общества в целом. Следовательно, уровень цен (инфляции) выступает в качестве одного из ориентиров развития экономики.

4.1 Обзор литературы

Применению ИТ в статистике посвящено множество публикаций. Невозможно представить современную статистику без использования компьютеров, громоздкие вычисления, которые ранние проводились статистами вручную запрограмированны и снабжены удобным интерфейсом лидерами являются пакет EVIEWS пакет GRATL, SPSS.

Также в качестве пакетов прикладных программ, получивших в настоящее время широкое распространение, можно назвать пакеты, связанные с подготовкой и обработкой статистических отчетов для решения регламентных задач, пакеты «Мезозавр», «SPSS», STATISTICA, DSTAT и др. для решения задач экономического анализа [3].

4.2 Методика исследования

В работе использовались методы диалектической материалистической философии: анализ и синтез, индукция и дедукция, диалектического отрицания и другие.

В работе также используются такие статистические и эконометрические методы: - метод группировки и классификации экономических процессов; -метод корреляционно-регрессионного анализа в динамических рядах.

Корреляционно-регрессионный анализ применяется для измерения связей в случаях их неполного соответствия, когда одному значению признака-фактора соответствует несколько значений признака-результата. Неполнота связей между результативным и факторными признаками возникает потому, что кроме выделенных факторов на результативный оказывают влияние и другие факторы, действующие в разных направлениях. Задача статистики заключается в том, чтобы элиминировать влияние прочих факторов, с тем, чтобы влияние исследуемого фактора было бы четко обозначено. Подобную задачу можно решить только на основе обобщения данных, т.е. используя метод группировки и классификации по совокупности качественно-однородных явлений.

Таким образом, под регрессионным анализом понимают зависимость среднего значения (математического ожидания) случайной величины (Y) от величины (Х). Величина Х при этом представляет значение факторных признаков, определяющих изменение результативного признака (Y). Если Х – одномерная величина, то такая регрессия будет называться парной, если Х – величина многомерная Х = (Х1, Х2…Хm), то регрессия множественная [8].

Как правило, регрессионному анализу предшествует анализ корреляционной зависимости переменных, который позволяет установить наличие связи между анализируемыми переменными, оценить ее тесноту и определить направление. Кроме того, в ходе корреляционного анализа происходит отбор существенных факторов, включаемых в уравнение регрессии [7].

При решении многофакторной регрессионной модели по программе STATISTICA необходимо:

представить матрицу исходных данных, в которой в первом столбце приводятся значения признака-результата, в последующих столбцах матрицы исходных данных приводятся значения признаков-факторов;

при решении многофакторной регрессионной модели выдается протокол, в котором приведена следующая информация: матрица исходных данных; выдаются результаты средних значений признака-результата и признаков-факторов, дисперсии и среднеквадратическое отклонение, коэффициенты вариации, коэффициенты эксцесса и ассиметрии, числовые значения параметров уравнения регрессии; приводятся критерии Стьюдента для оценки значимости коэффициентов регрессии, приводится матрица парных коэффициентов корреляции во всевозможных сочетаниях, значение множественного коэффициента корреляции, множественный коэффициент детерминации.

С помощью реализованных в системе STATISTICA мощных языков программирования, снабженных специальными средствами поддержки, легко создаются законченные пользовательские решения и встраиваются в различные другие приложения или вычислительные среды. Очень трудно представить себе, что кому-то могут понадобиться абсолютно все статистические процедуры и методы визуализации, имеющиеся в системе STATISTICA, однако опыт многих людей, успешно работающих с пакетом, свидетельствует о том, что возможность доступа к новым, нетрадиционным методам анализа данных помогает находить новые способы проверки рабочих гипотез и исследования данных.

4.3 Основные результаты

Инфляция является сложным многофакторным экономическим явлением, поэтому осуществление ее эффективного регулирования и планирования невозможно без проведения соответствующего анализа ее факторов. Удобным инструментом оценки количественных связей соответствующих показателей выступает эконометрическое моделирование [5].

Так, для построения эконометрической модели динамики инфляции в Республике Беларусь на основании экономико-теоретического анализа были отобраны следующие экзогенные переменные в % к предыдущему месяцу:

1) Дефлятор ВВП (IpВВП); 2) индекс цен производителей промышленной продукции (ИЦППП); 3) индекс цен на строительно-монтажные работы (ИЦСМР); 4) индекс цен реализации продукции сельскохозяйственными предприятиями (ИЦСХ); 5) индекс тарифов на грузоперевозки (ИЦГП); 6) темп роста номинальной среднемесячной заработной платы (ТЗП); 7) индекс объема розничного товарооборота на душу населения (РО); 8) индекс денежного агрегата (М0) (наличные деньги); 9) индекс денежного агрегата (М1); 10) индекс денежного агрегата (М2) (рублевая денежная масса); 11) индекс денежного агрегата (М3) (широкая денежная масса); 12) индекс денежного агрегата (М1-М0) (переводные рублевые депозиты); 13) индекс денежного агрегата (М2-М1) (срочные рублевые депозиты и ценные бумаги, выпущенные банками и вне банковского оборота); 14) индекс денежного агрегата (М3-М2) (валютные депозиты); 15) изменение объемов экспорта в Республике Беларусь (ИРБ); 16) изменение объемов импорта из Республики Беларусь (ЭРБ); 17) средневзвешенный курс белорусского рубля к доллару США, руб. (КСША) 18) индекс потребительских цен в Республике Беларусь (ИПЦРБ). Исходные данные для анализа инфляционных процессов приведены из статистического ежегодника Республики Беларусь [9].

Включение в уравнение множественной регрессии того или иного набора факторов связано, прежде всего, с представлением о природе взаимосвязи моделируемого показателя с другими экономическими показателями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

1) быть количественно измеримы; 2) не должны быть коррелированны между собой, и тем более находится в точной функциональной связи.

Если между показателями существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель, и параметры уравнения регрессии оказываются не интерпретируемыми [10].

Несмотря на то, что теоретически регрессионная модель позволяет учесть любое число факторов, практически в этом нет необходимости. Поэтому отбор факторов обычно проводится в две стадии: на первой отбираются факторы исходя из сути проблемы; на второй – на основе матрицы показателей корреляции и определения t – статистики для параметров регрессии.

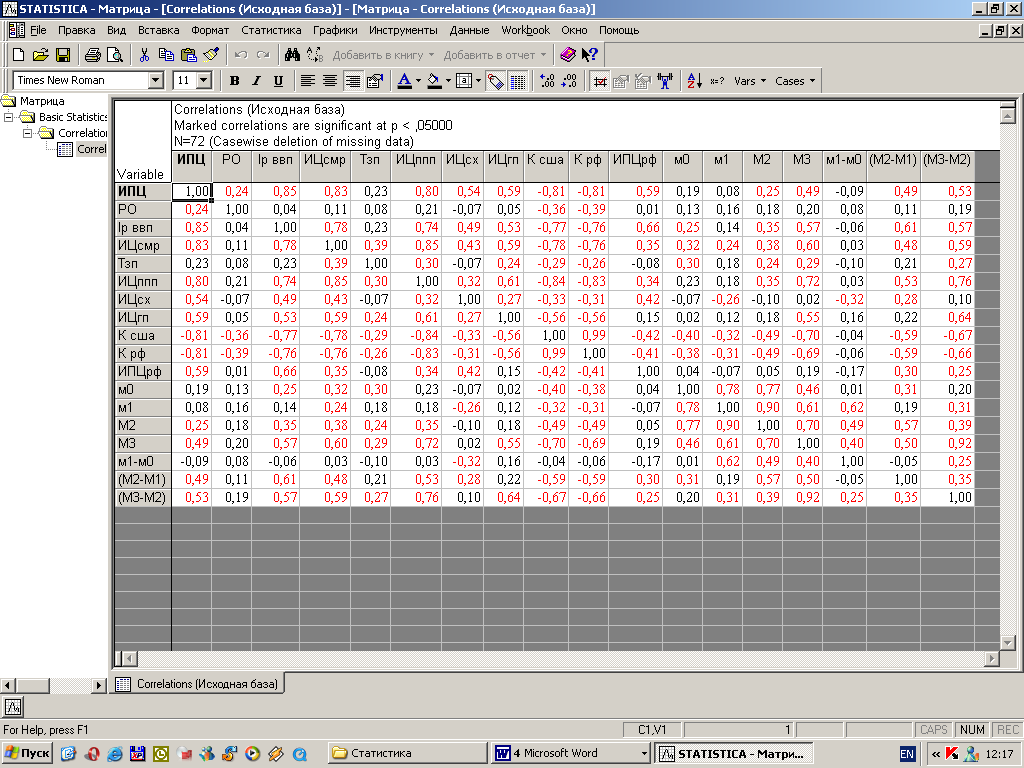

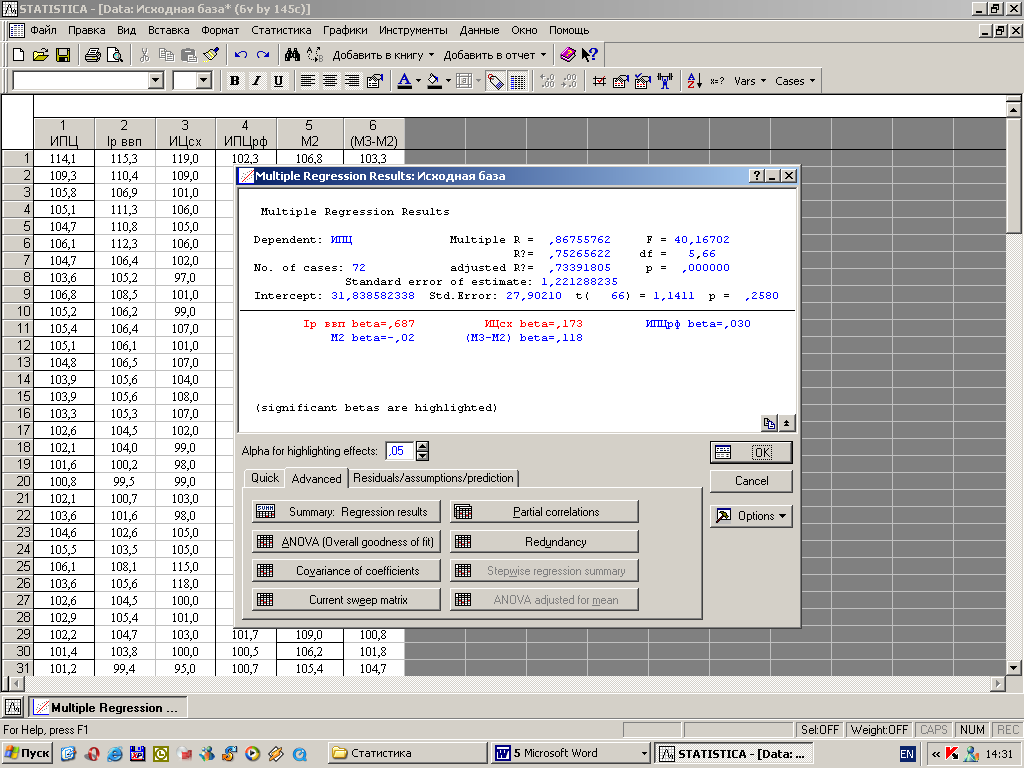

Используя отобранные факторы за период с 2004 – 2009 гг., можно построить матрицу парных коэффициентов корреляции, используя при этом программу STATISTICA.

Можно выделить группы факторов, которые влияют на уровень инфляции, но не находятся в тесной взаимосвязи между собой. Так, в первую группу следует отнести: дефлятор ВВП; индекс цен производителей промышленной продукции; индекс цен реализации продукции сельскохозяйственными предприятиями; индекс потребительских цен в Республики Беларусь и индекс денежного агрегата М2 (рублевой денежной массы). Во вторую группу следует отнести следующие показатели: индекс цен на строительно-монтажные работы; индекс цен реализации продукции сельскохозяйственными предприятиями; индекс цен на грузовые перевозки; индекс потребительских цен в Республике Беларусь; индекс денежного агрегата М2 (рублевой денежной массы) и индекс (М3-М2) валютных депозитов. Третья группа показателей состоит из: индекса цен производителей промышленной продукции; индекса цен реализации продукции сельскохозяйственными предприятиями; индекса потребительских цен в Республики Беларусь и индекс денежного агрегата М2 (рублевой денежной массы). И, наконец, в четвертую группу следует отнести - дефлятор валового внутреннего продукта; индекса цен реализации продукции сельскохозяйственными предприятиями; индекс цен в Республики Беларусь; индекс денежного агрегата М2 (рублевой денежной массы) и индекс (М3-М2) валютных депозитов. Следует иметь в виду, что данная группировка, является условной.

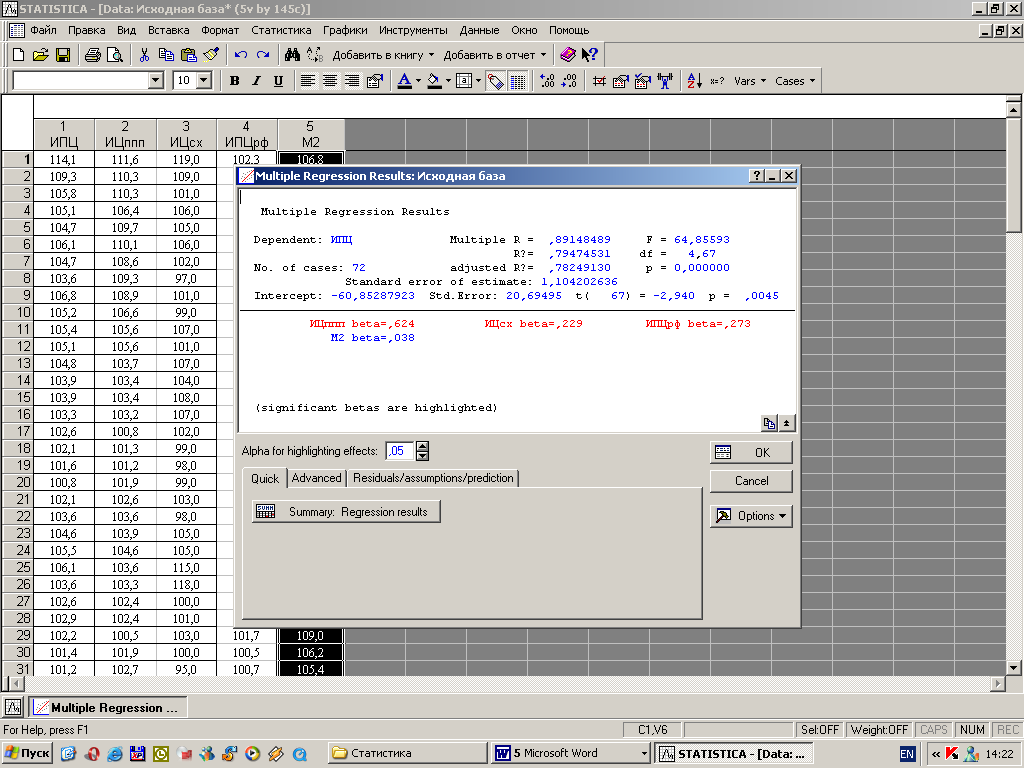

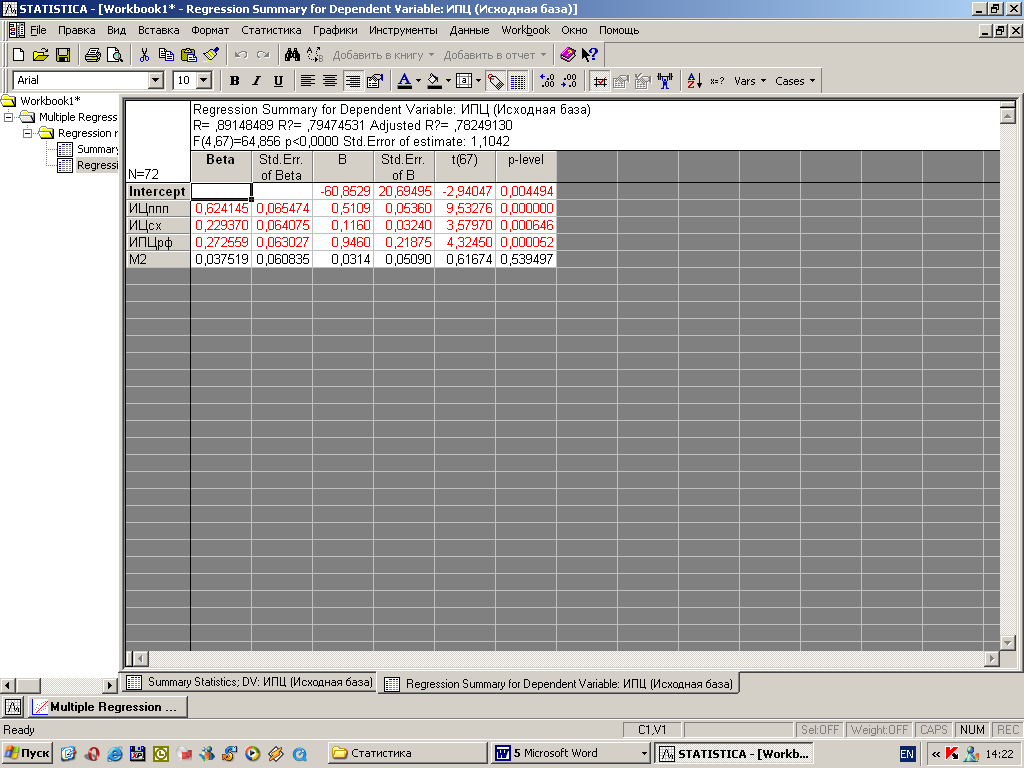

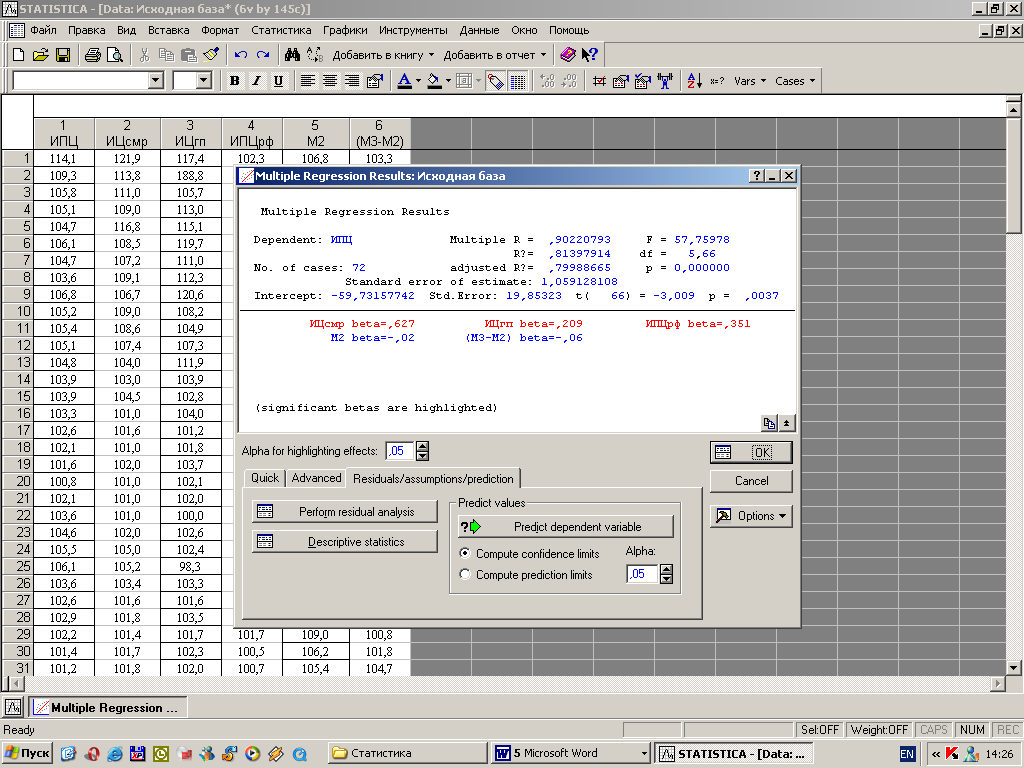

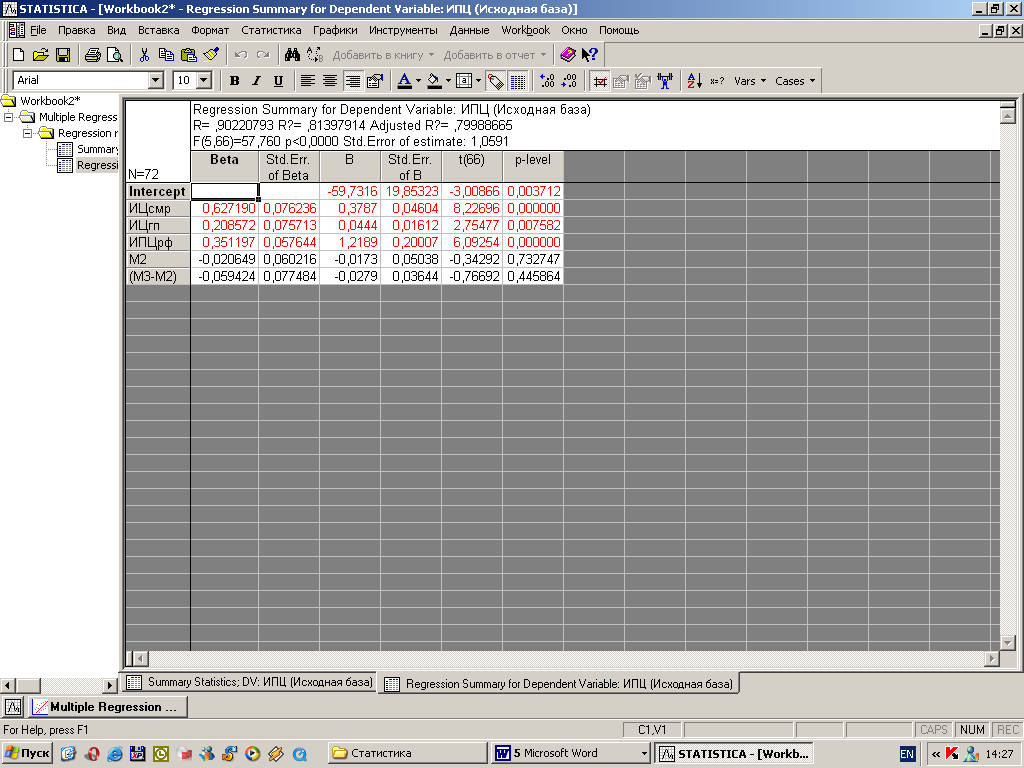

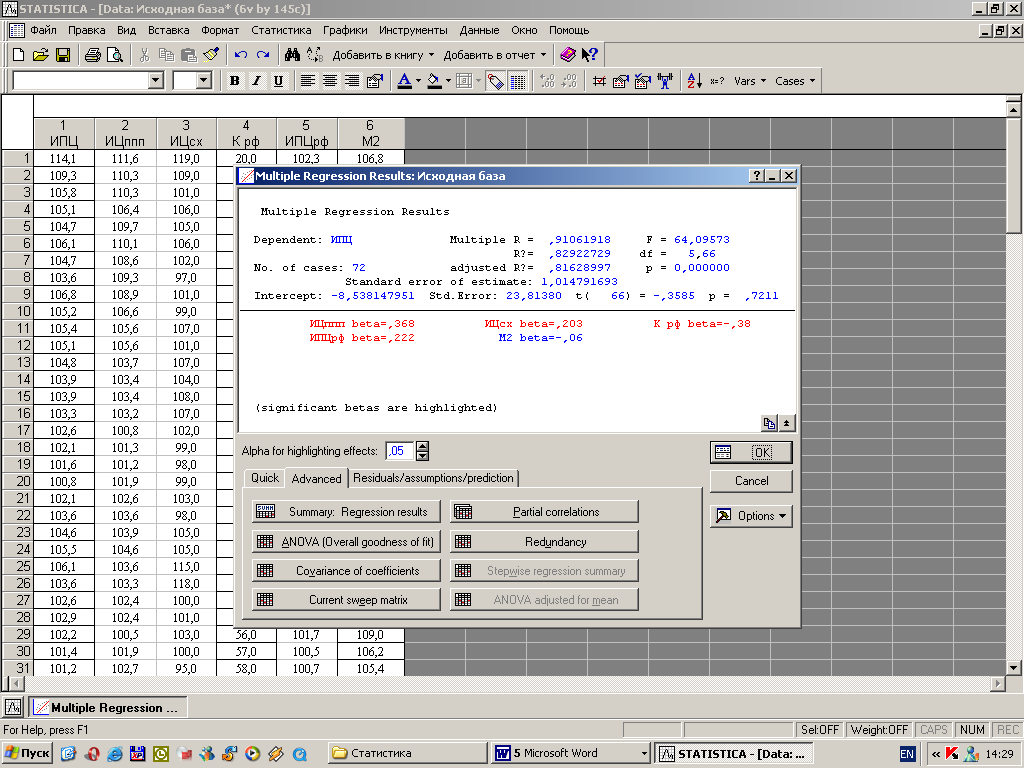

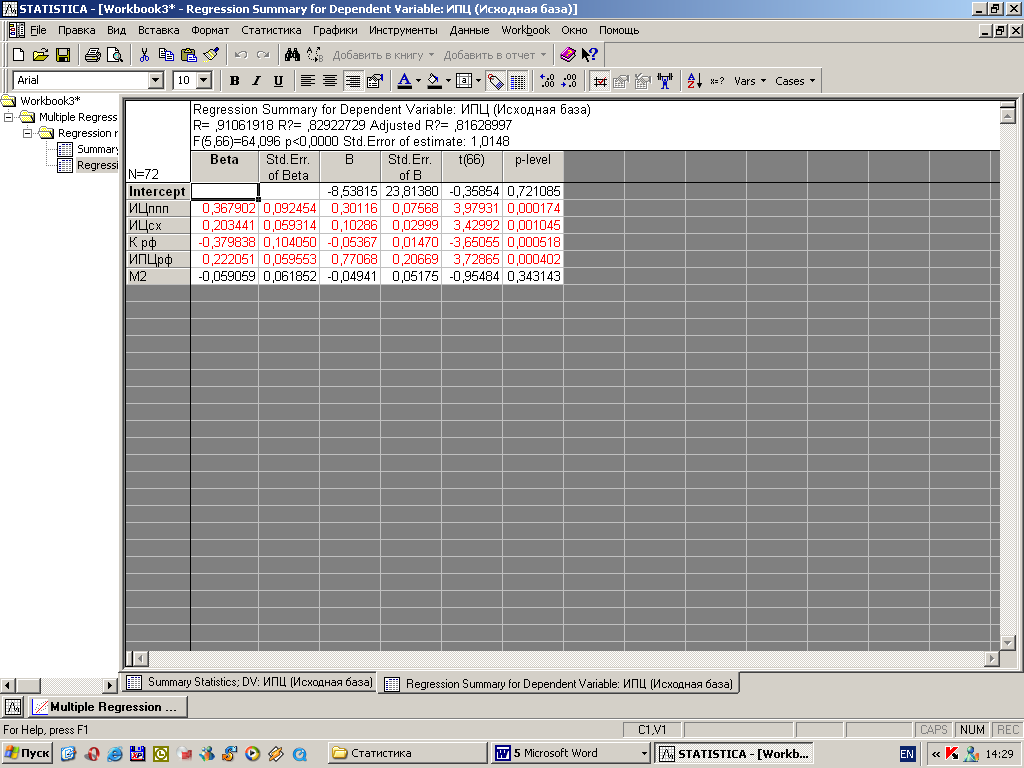

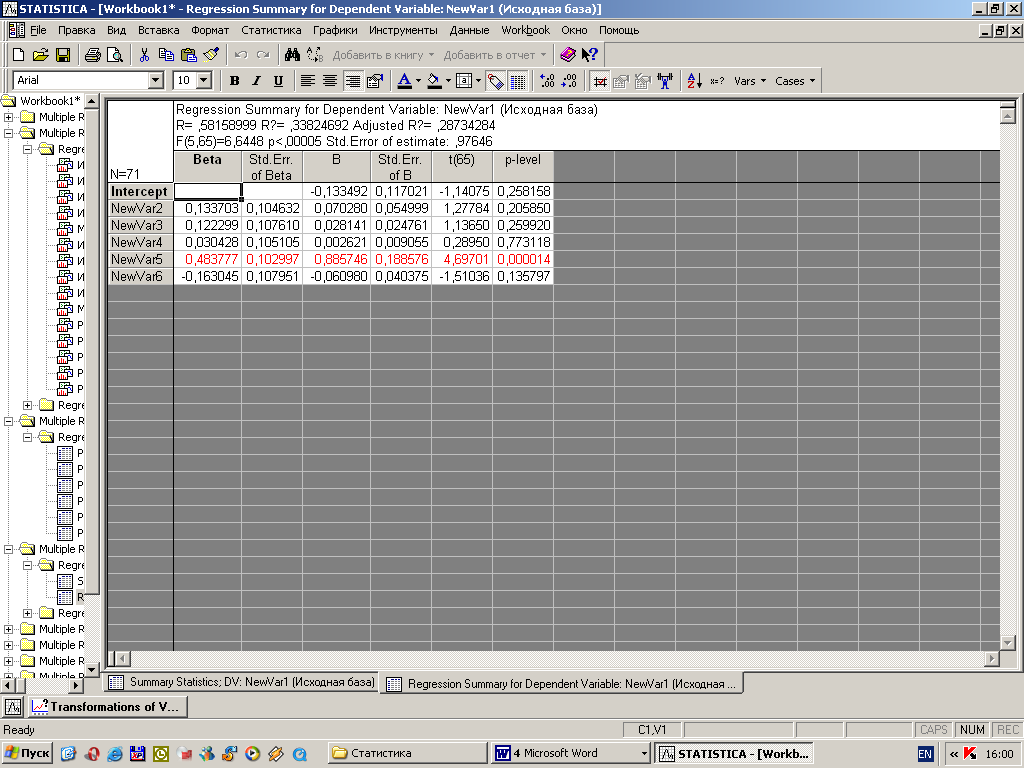

Исходя из этого, и используя пакет STATISTICA уравнения множественной регрессии для отобранных факторов будут иметь вид (приложение А, рисунок А. 2– А. 13):

(1)

(1)(0,769389) (0,000732) (0,000000) (0,014215) (0,118509) (0,578238)

R2=0,90969,DW=0,9476

(2)

(2)(0,009881) (0,000000) (0,096049) (0,013561) (0,000002) (0,009583) (0,708565)

R2 =0,91653, DW=1,43745

(3)

(3)(0,004494) (0,000000) (0,000646) (0,000052) (0,539497)

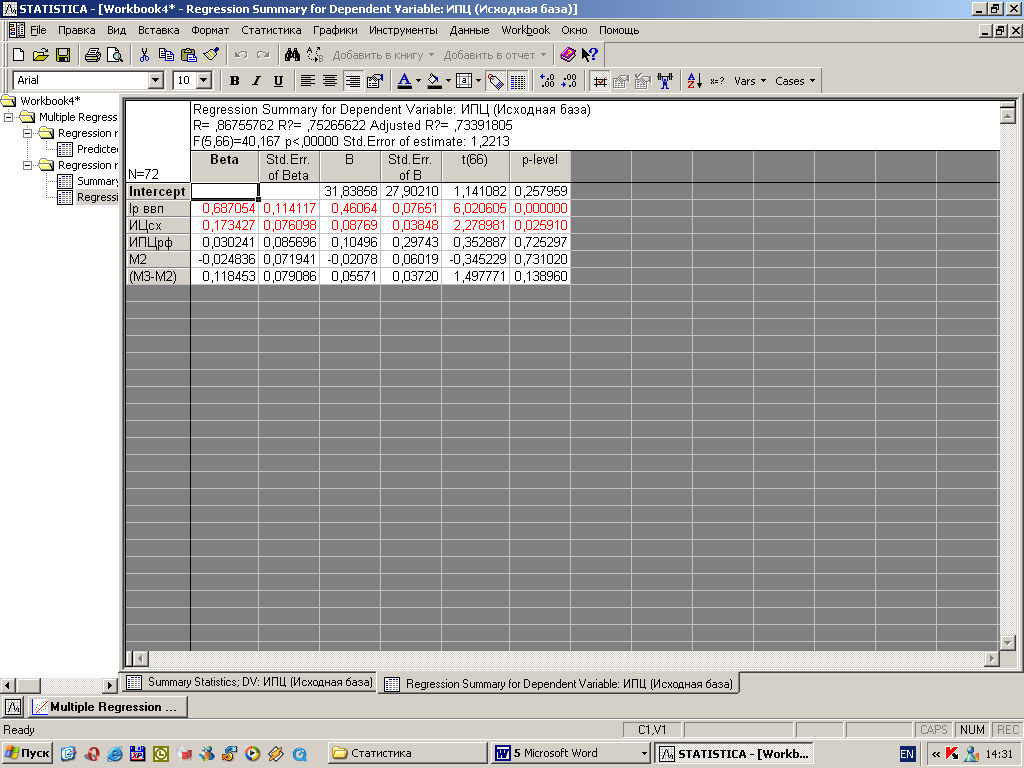

(4)

(4)(0,257959) (0,000000) (0,025941) (0,725297) (0,731020) (0,138960)

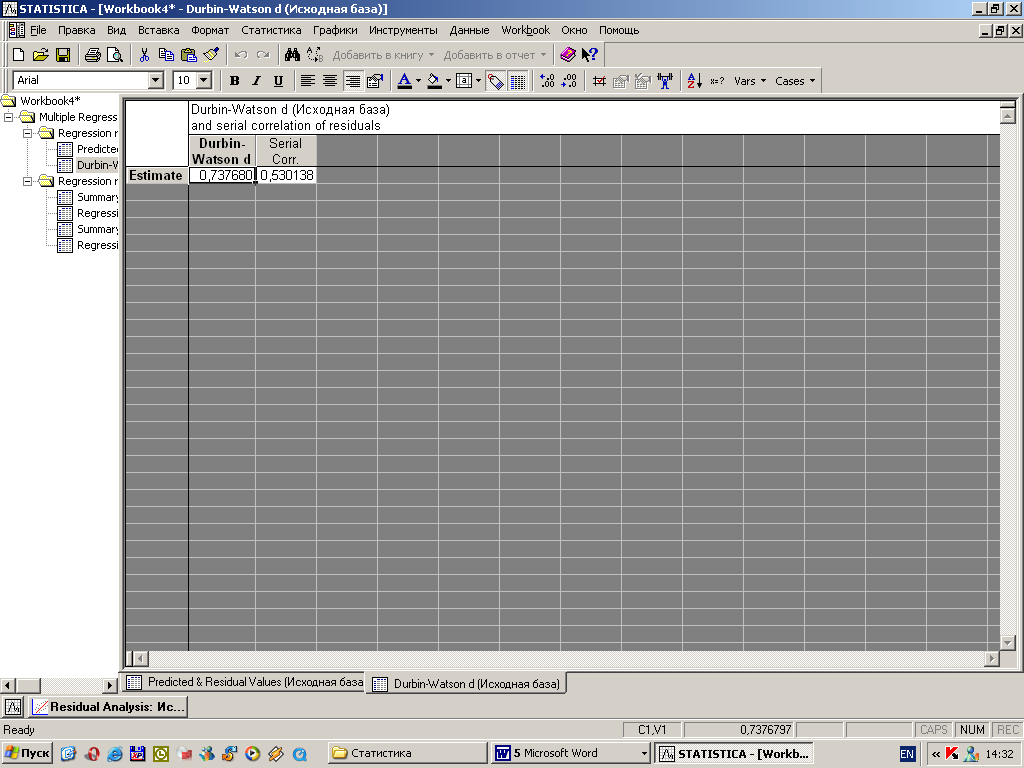

R2 =0,86756, DW=0,737680

В скобках под коэффициентами в уравнении указаны соответствующие p- значения (t - статистики).

Оценка статистической значимости коэффициентов в построенной модели проводилась с помощью значения t - статистики. В результате анализа был исключен из уравнения (1) был исключен такой фактор как индекс денежного агрегата М2, из (2) – индекс денежного агрегата (М3-М2), из (3) также индекс денежного агрегата М2, а из модели (3) были исключены три фактора это: индекс потребительских цен в Республики Беларусь, индекс денежного агрегата М2 и индекс денежного агрегата (М3-М2). После исключения экзогенных переменных, оказывающей малое влияние на динамику потребительских цен, исходные уравнения стали иметь следующий вид:

(5)

(5)(0,604613) (0,000644) (0,000000) (0,005908) (0,087131)

R2 =0,90925, DW=0,92722

(6)

(6)(0,010097) (0,000000) (0,071329) (0,008216) (0,000002) (0,097425)

R2 =0,916318, DW=1,399978

(7)

(7)(0,005175) (0,000000) (0,000701) (0,0000047)

R2 =0,89083, DW=1,17279

(8)

(8)(0,0000000) (0,000000) (0,026928)

R2 =0,86259, DW=0,6967

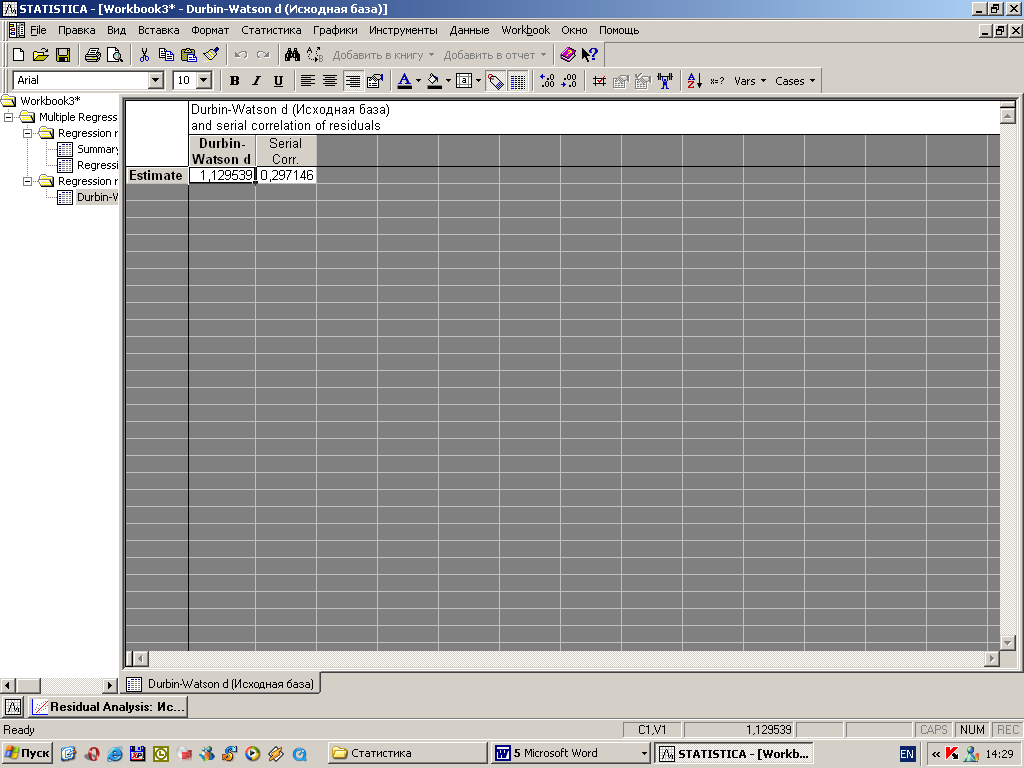

Следовательно, наиболее близко описывает инфляционные процессы, происходящие в экономике Республики Беларусь за период с 2004-2009 годы уравнение (6).

Не следует упускать из внимания тот факт, что полученное уравнение регрессии (6) может содержать ложную корреляцию, если в рядах динамики не содержится определенная тенденция. Так, в ряде случаев наличие в одном из временных рядов тенденции может быть следствием именно того фактора, что другой ряд, включаемый в модель, тоже содержит тенденцию, а не просто является результатом прочих случайных причин. Поэтому одинаковая или противоположная направленность тенденций рядов может иметь устойчивый характер, и наблюдается на протяжении длительного периода времен [10].

Проверим наличие коинтеграции между исходными уровнем инфляции и факторами модели (6). Нулевая гипотеза состоит в том, что коинтеграция между этими рядами отсутствует. По имеющимся данным определим уравнения парной регрессии между зависимой переменной и факторами (приложение А, рисунок А. 14). Таким образом, имеем следующие уравнения:

; R2=0,83111, DW=1,24462, (9)

; R2=0,83111, DW=1,24462, (9) ; R2=0,54020, DW=0,05086, (10)

; R2=0,54020, DW=0,05086, (10) ; R2=0,59069, DW=0,020542, (11)

; R2=0,59069, DW=0,020542, (11) ; R2=0,58626, DW=0,0397, (12)

; R2=0,58626, DW=0,0397, (12) ; R2=0,24751, DW=0,39184, (13)

; R2=0,24751, DW=0,39184, (13)Воспользовавшись полученными уравнениями, найдем остатки

, и определим значения t – критерия для всех факторов уравнений парной регрессии. Таким образом, полученные значения (5,50662; 2,62559; 4,20003; 2,051965; 3,447194 соответственно) фактические значения по абсолютной величине превышает критическое значение τ0,05 = 1,9439, с вероятностью 95% можно отклонить нулевую гипотезу и сделать вывод о коинтеграции временных рядов между индексом потребительских цен и отобранными факторами модели (6), между тем данная тенденция имеет прямую зависимость.

, и определим значения t – критерия для всех факторов уравнений парной регрессии. Таким образом, полученные значения (5,50662; 2,62559; 4,20003; 2,051965; 3,447194 соответственно) фактические значения по абсолютной величине превышает критическое значение τ0,05 = 1,9439, с вероятностью 95% можно отклонить нулевую гипотезу и сделать вывод о коинтеграции временных рядов между индексом потребительских цен и отобранными факторами модели (6), между тем данная тенденция имеет прямую зависимость. Полученное уравнение регрессии необходимо проверить на соблюдение предпосылок метода наименьших квадратов (МНК). Исследования остатков (

) предполагают проверку наличия следующих пяти предпосылок МНК: 1) случайный характер остатков; 2) нулевая средняя величина остатков, независящих от

) предполагают проверку наличия следующих пяти предпосылок МНК: 1) случайный характер остатков; 2) нулевая средняя величина остатков, независящих от  ; 3) гомоскедастичность – дисперсия каждого отклонения одинакова для всех значений

; 3) гомоскедастичность – дисперсия каждого отклонения одинакова для всех значений  ; 4) отсутствует автокорреляция остатков. Значения остатков распределены независимо друг от друга; 5) остатки подчиняются нормальному распределению [10].

; 4) отсутствует автокорреляция остатков. Значения остатков распределены независимо друг от друга; 5) остатки подчиняются нормальному распределению [10].После построения уравнения регрессии проводится проверка наличия у оценок

(случайных остатков) перечисленных свойств, которые предполагались. Связано это с тем, что оценки параметров регрессии должны отвечать определенным критериям. Они должны быть несмещенными, состоятельными и эффективными. Эти свойства оценок, полученных по МНК, имеют чрезвычайно важное значения в использовании результатов регрессии и корреляции [80, c. 155].Степень реалистичности доверительных интервалов параметров регрессии обеспечивается, если оценки будут не только несмещенными и эффективными, но и состоятельными. Состоятельность оценок характеризует увеличение их точности с увеличением объема выборки.

Воспользуемся пятью предпосылками МНК, и проверим их наличие для модели (6).

Прежде всего, проверяется случайный характер остатков

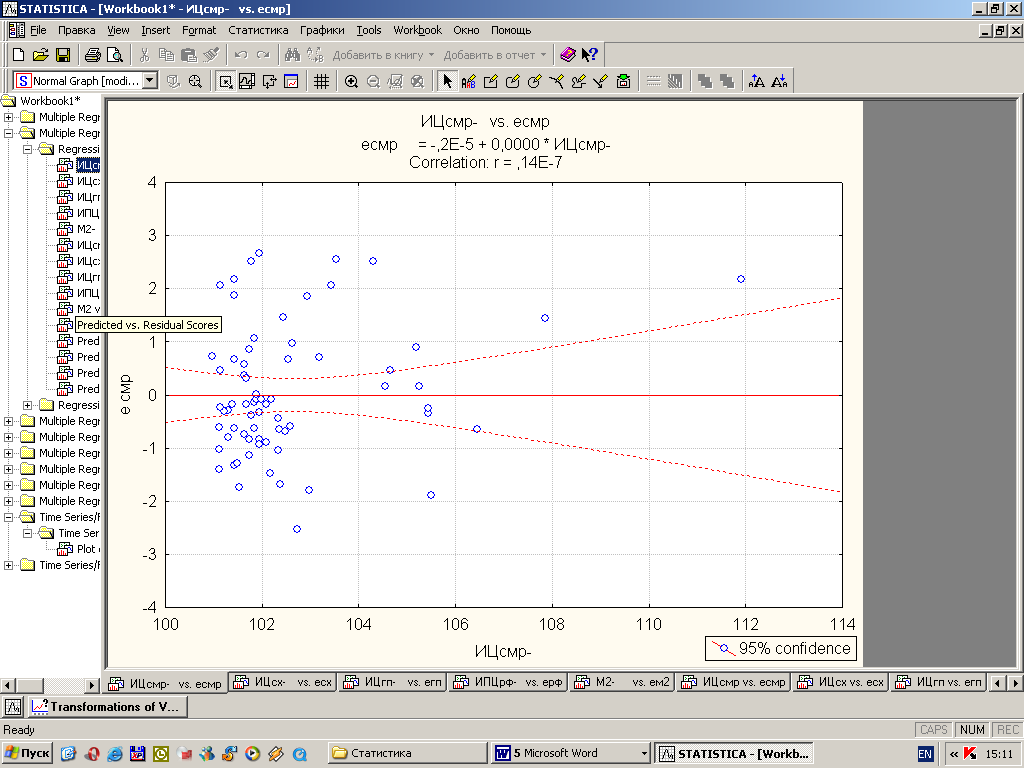

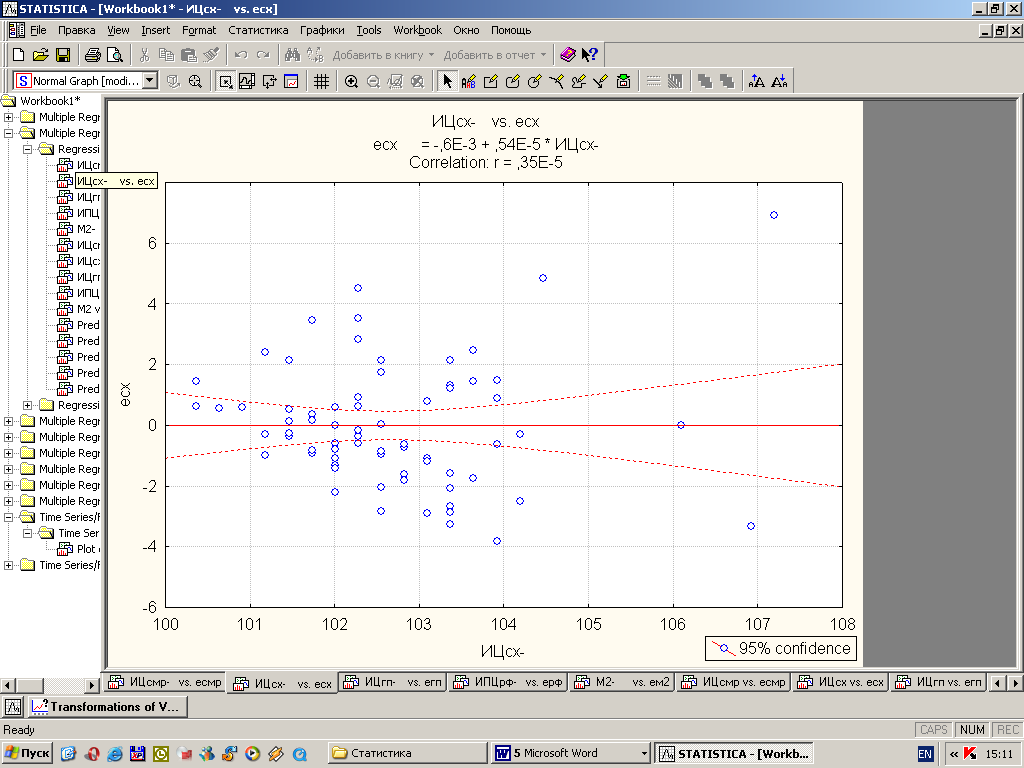

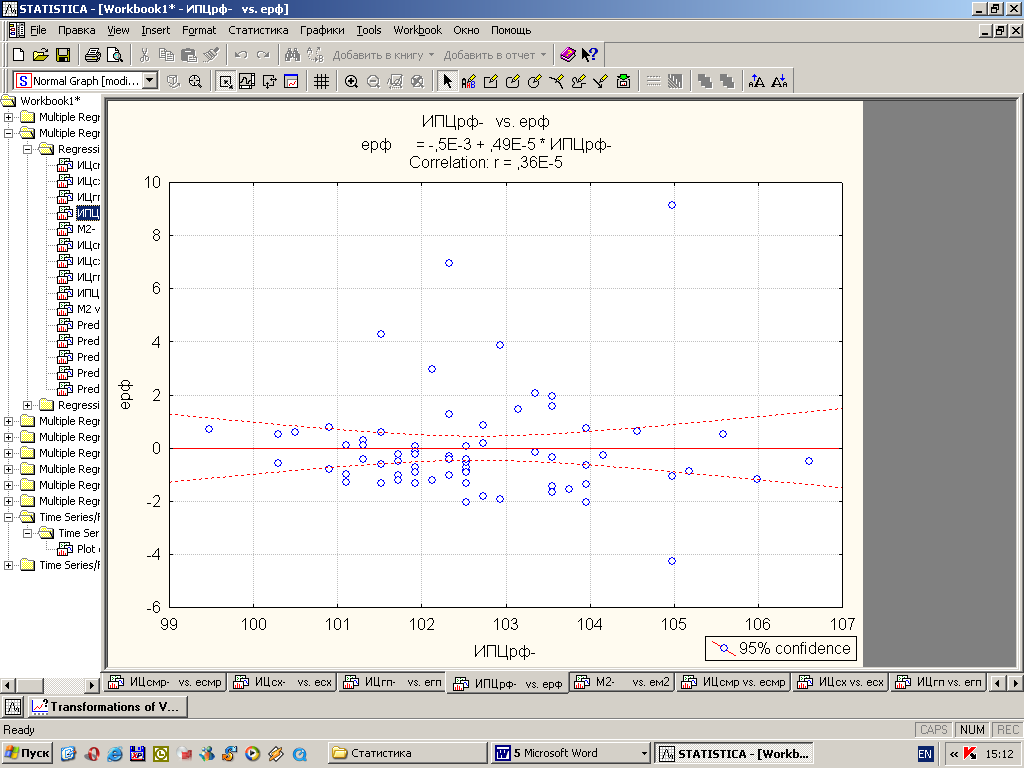

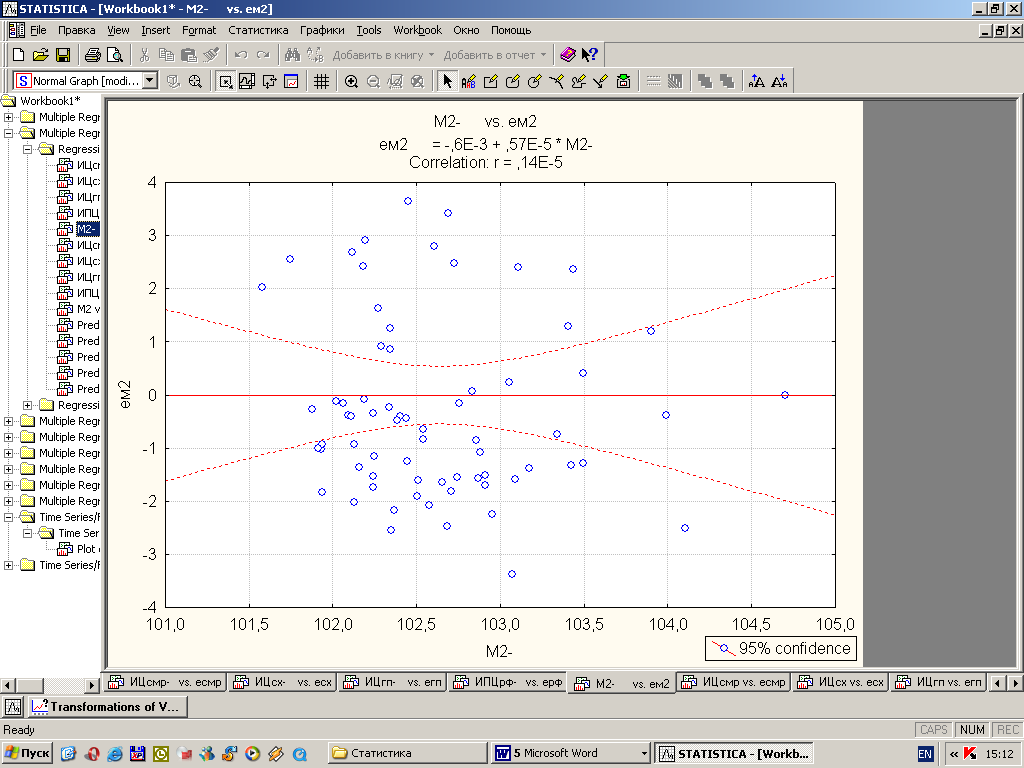

– первая предпосылка МНК. С этой целью построим график зависимости остатков от теоретических значений результативного признака (приложение Б, рисунок Б.1 – Б. 5 – Б. 7). Как видно из приложения остатки представляют собой случайные величины, следовательно, первая предпосылка МНК оправдана.Вторая предпосылка МНК относительно нулевой средней величины остатков означает, что

, (14)

, (14)Для рассматриваемых уравнений это условие выполняется. Однако вместе с тем несмещенность оценок коэффициентов регрессии, полученных МНК, зависит от независимости случайных остатков и величин

, что также исследуется в рамках соблюдения второй предпосылки МНК. С этой целью наряду с изложенным графиком зависимости остатков  от теоретических значений результативного признака

от теоретических значений результативного признака  строится график зависимости случайных остатков от факторов, включаемых в регрессию

строится график зависимости случайных остатков от факторов, включаемых в регрессию . Как видно из приложения Б рисунки Б.1 – Б.5, остатки на графиках расположены в виде горизонтальной полосы, следовательно они не зависят от значений , т.о. выполняется второе условие МНК.

. Как видно из приложения Б рисунки Б.1 – Б.5, остатки на графиках расположены в виде горизонтальной полосы, следовательно они не зависят от значений , т.о. выполняется второе условие МНК.Необходимым условием для получения по МНК состоятельных оценок параметров регрессии является соблюдение третьей и четвертой предпосылок.

В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора

остатки имеют одинаковую дисперсию. Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность.Для определения гомоскедастичности или гетероскедастичности, был использован метод Гольдфельда – Кванта, в результате исчислений величина R = 2,31, которая не превышает табличное значение F-критерия – 2,35, при 5%-ном уровне значимости для числа степеней свободы 42 для каждой остаточной суммы квадратов ((72-18-2*6)/2), подтверждая тем самым наличие гомоскедастичности.

При построении регрессионных моделей чрезвычайно важно соблюдение четвертой предпосылки МНК – отсутствие автокорреляции остатков, т.е. значения остатков

должны быть распределены независимо друг от друга. Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений.А

втокорреляция остатков может быть вызвана несколькими причинами, имеющими различную природу. Во-первых, иногда она связана с исходными данными, и вызвана наличием ошибок измерения в значениях результативного признака. Во-вторых, в ряде случаев причину автокорреляции остатков следует искать в формулировке модели. Модель может не включать фактор, оказывающий существенное влияние на результат, влияние которого отражается в остатках, вследствие чего последние могут оказываться автокоррелированными. Очень часто этим фактором является фактор времени t. либо модель не учитывает несколько второстепенных факторов, совместное влияние которых на результат значительно ввиду совпадения тенденций их изменения или фаз циклических колебаний.

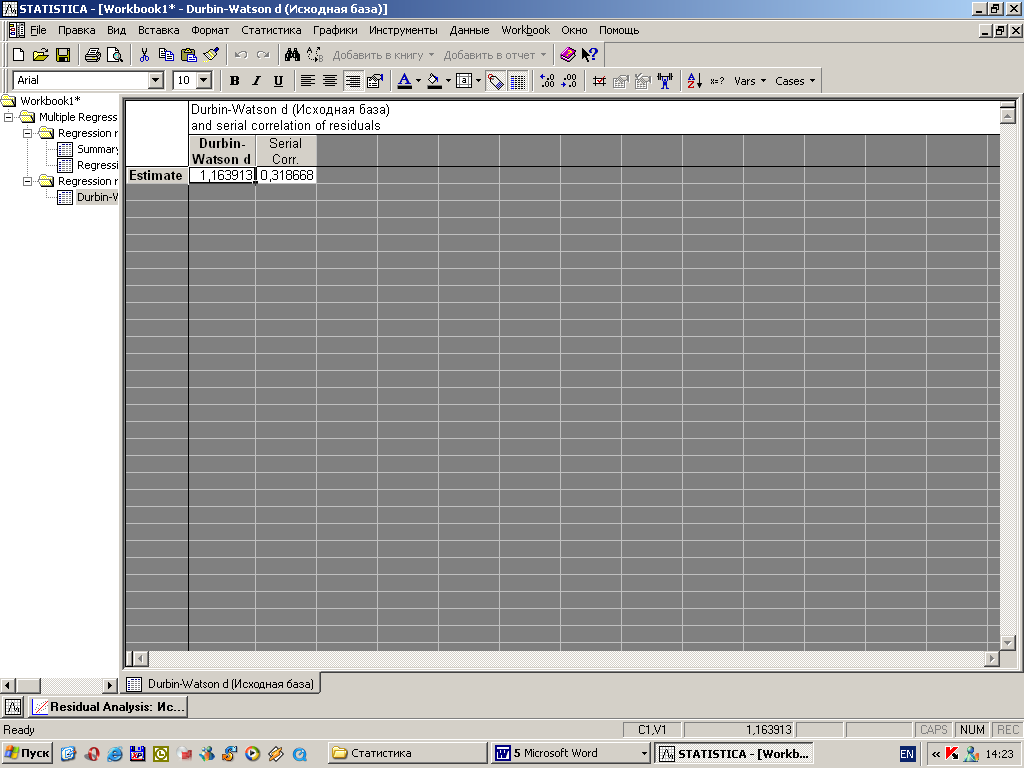

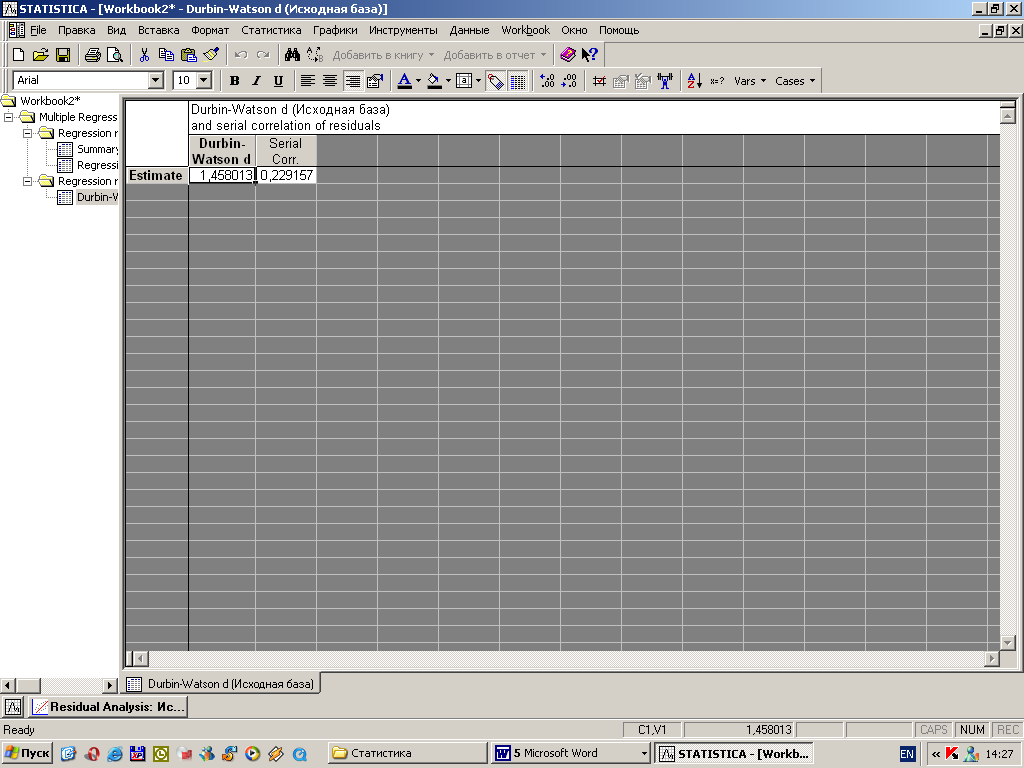

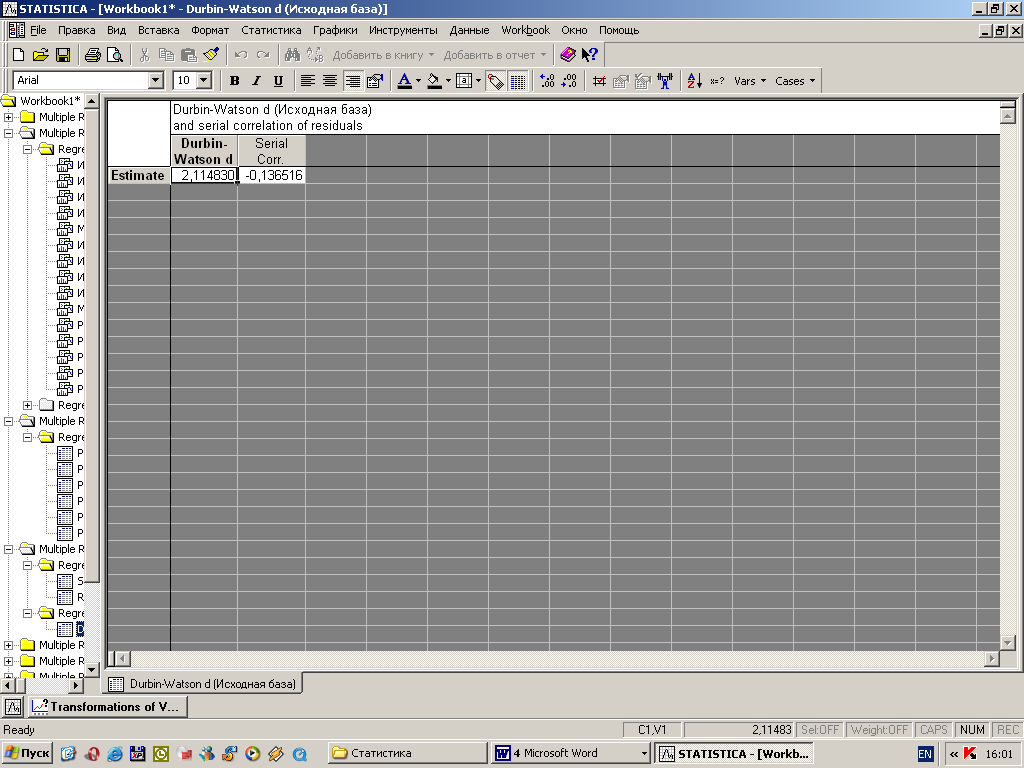

втокорреляция остатков может быть вызвана несколькими причинами, имеющими различную природу. Во-первых, иногда она связана с исходными данными, и вызвана наличием ошибок измерения в значениях результативного признака. Во-вторых, в ряде случаев причину автокорреляции остатков следует искать в формулировке модели. Модель может не включать фактор, оказывающий существенное влияние на результат, влияние которого отражается в остатках, вследствие чего последние могут оказываться автокоррелированными. Очень часто этим фактором является фактор времени t. либо модель не учитывает несколько второстепенных факторов, совместное влияние которых на результат значительно ввиду совпадения тенденций их изменения или фаз циклических колебаний.Для определения наличия автокорреляции в остатках воспользуемся критерия Дарбина – Уотсона. По первым разностям исходных показателей, за период с 2004-2009 годы, построим уравнение множественной линейной регрессии (приложение Б рисунок Б.6 – Б.7):

, (15)

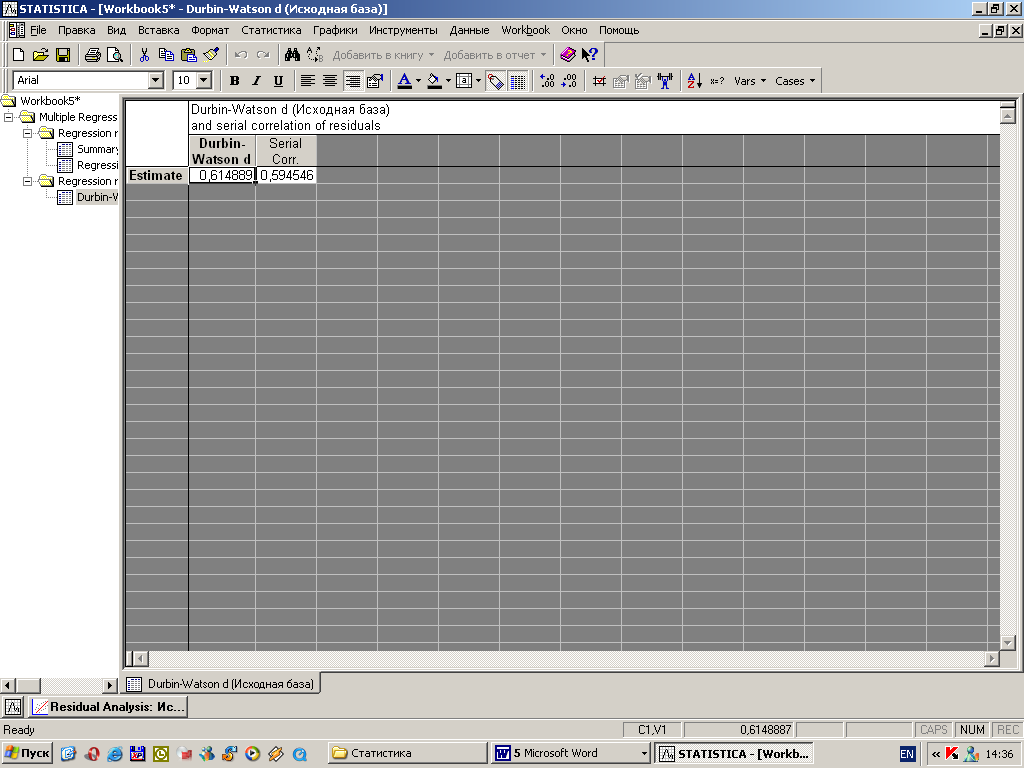

, (15)В нашем случае фактическое значение критерия Дарбина – Уотсона для модели (15) составляет – 2,11483.

Сформулируем гипотезы:

Н0 - в остатках нет автокорреляции;

Н1 - в остатках есть положительная автокорреляция;

Н1 * - в остатках есть отрицательная автокорреляция.

Зададим уровень значимости α = 0,05. По таблицам значений критерия Дарбина – Уотсона определим для числа наблюдений n = 72 и числа независимых переменных модели k` = 5 критическое значение dL = 1,476 и dU = 1,77. Получим следующие промежутки внутри интервала (рисунок 1):

0 dL =1,476 dU = 1,77 4- dU =2,23 4- dL=2,5245 4

Рисунок 1 – Промежутки внутри интервала от 0 до 4

Следовательно, значение Дарбина – Уотсона для модели попадают в промежуток от dU = 1,77 и 4 – dU = 2,23, т.е. нет основания отклонять Н0, а значит автокорреляция остатков отсутствует.

Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

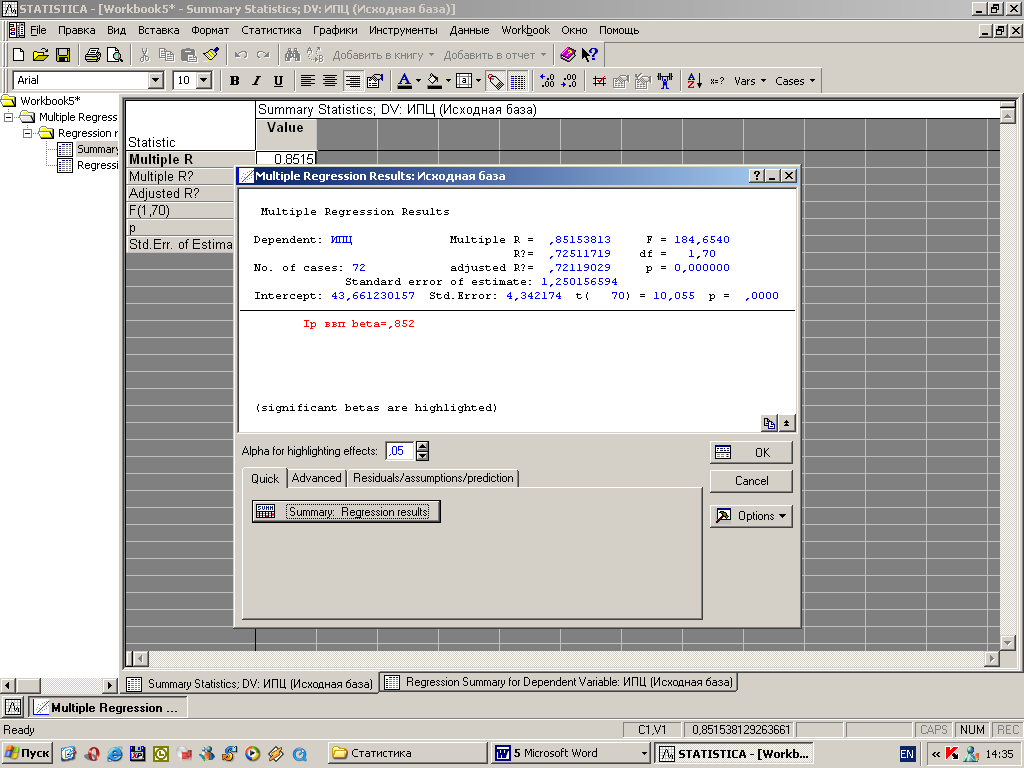

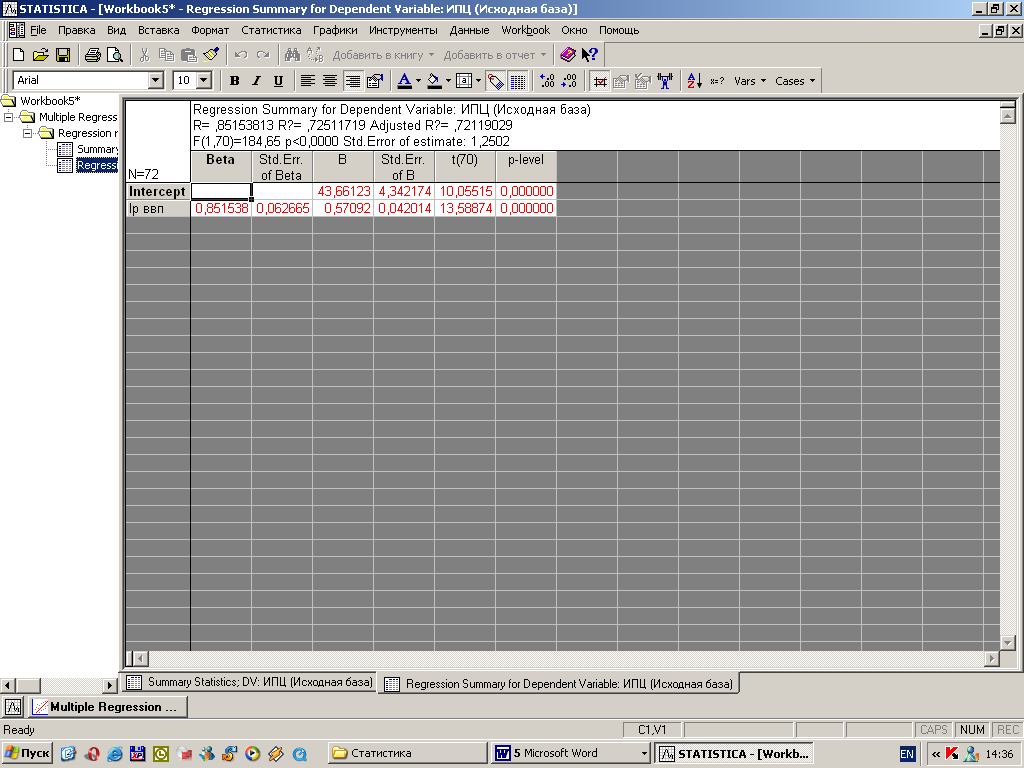

Таким образом, в силу коинтегрируемости временных рядов и отсутствия автокорреляции в остатках можно произвести обоснование полученного уравнения. Так, первое на что следует обратить внимание это коэффициент детерминации R2. В нашем случае он составляет 91,63 %. То есть отобранные факторы на 91,63 % объясняют вариацию инфляции. Рассчитанный F-критерий Фишера для этого уравнения составляет 46,38, что значительно больше табличного значения. С этой точки зрения получена достаточно надежная эконометрическая модель, объясняющая более 90 % инфляции в белорусской экономике на современном этапе развития.

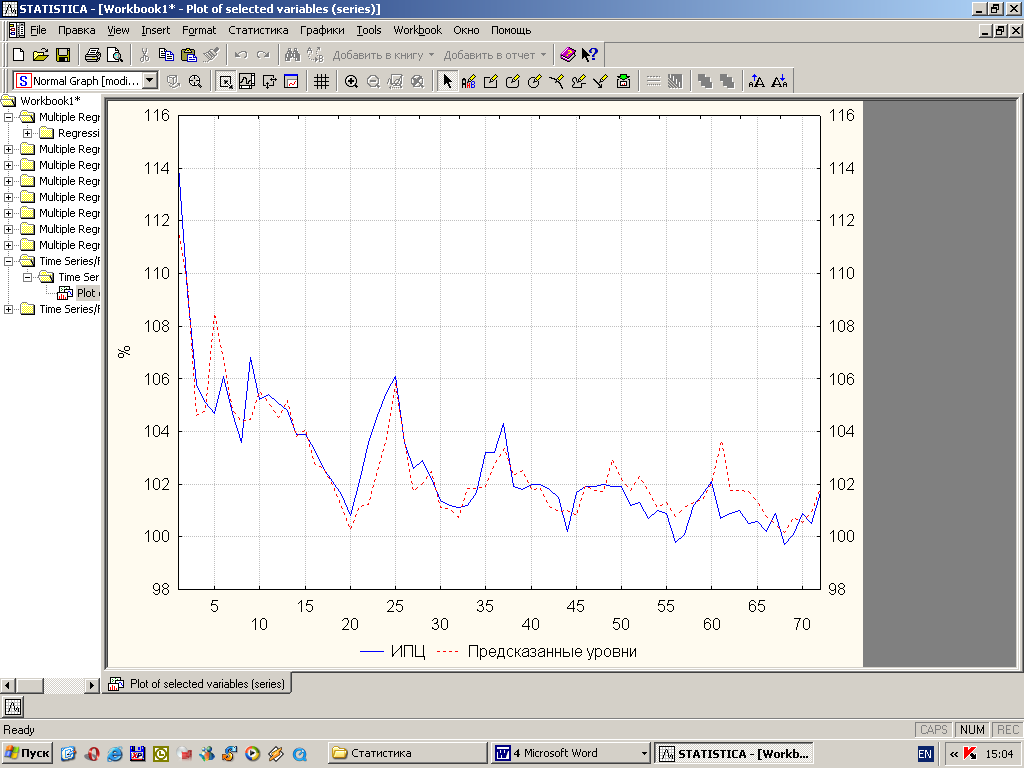

Таким образом, полученная итоговая модель инфляции является статистически адекватной, удовлетворяет условиям построения эконометрических моделей, и достаточно полно отражает реальную динамику инфляции (приложение Б, рисунок Б. 8.).

В результате следует ряд важнейших выводов: одним из наиболее существенных факторов инфляции в белорусской экономике на современном этапе развития является динамика потребительских цен в Республике Беларусь. Так, например, при увеличении потребительских цен в России на 1 процентный пункт инфляции в Беларуси возрастет на 1,08 процентных пункта. В свою очередь увеличение индекса цен на грузовые перевозки на 1 процентный пункт вызовет рост потребительских цен на 0,34 процентных пункта. Увеличение остальных показателей модели (6) на 1 процентный пункт приведет к менее значительному росту инфляции.

Таким образом, полученная модель может быть использована для определения уровня цен на ближайшую перспективу. Наличие в модели постоянного члена указывает на присутствие в экономике страны дополнительных факторов влияющих на индекс потребительских цен, показатели которых не учтены при построении уравнения.

Заключение

Окружающий мир нас насыщен информацией – разнообразные потоки данных окружают нас, захватывая в поле своего действия, лишая правильного восприятия действительности. Не будет преувеличением сказать, что информация становится частью действительности и нашего сознания.

Статистика позволяет компактно описать данные, понять их структуру, провести классификацию, увидеть закономерности в хаосе случайных явлений. Даже простейшие методы позволяют существенно прояснить сложную ситуацию, первоначально поражающую нагромождением цифр. Таким образом, решение различных экономических задач невозможно без хорошего знания математической и экономической статистики и использования современных статистических пакетов.

Исследования показали, что использование современных информационных технологий в статистической деятельности крайне необходимо. Решение же различных экономических задач невозможно без хорошего знания теории статистики и экономики использования, а также использования современных статистических пакетов. В качестве примера в данной работе была выбрана система STATISTICA по следующим причинам:

1. наличие русскоязычной версии пакета, что существенно облегчает работу;

2. наличие качественной литературы на русском языке по системе STATISTICA;

3. высокое качество пакета и высокая репутация производящей его фирмы, полноценный набор статистических методов, необходимых для экономистов-статистиков.

Ранее, до появления персональных компьютеров, анализ данных был чрезвычайно сложным, требующим больших интеллектуальных усилий, временных затрат. Благодаря таким системам, как STATISTICA, появился новый путь к новым технологиям анализа данных, максимально сокращающий рутинные процедуры и делая анализ максимально доступным для широкого круга пользователей. Если раньше каждый шаг исследований: представление данных, перевод их в нужный формат, проверка, группировка, графическая интерпретация, запуск программ обработки, задание параметров анализа, просмотр результатов, был трудной задачей, то теперь достаточно двух-трех щелчков мыши, чтобы огромные объемы данных быстро преобразовывались и появлялись на экране в виде графиков, диаграмм, таблиц, статистик критериев.Система STATISTICA включает в себя все известные методы статистического анализа данных и позволяет сделать процесс анализа высокотехнологичным.

Список литературы к реферату

- Боровиков, В. П. STATISTICA:искусство анализа данных на компьютере / В.П.Боровиков. – Санкт-Петербург : Питер, 2001. – 650 с.

- Гулидов А.Д., Голованов Ю.К., Слюсаренко А.И. Перспективы развития информационной вычислительной системы Госкомстата России. // Вопросы статистики. – 2009. – №9. – С. 55–59.

- Информационные технологии в статистике. Учебник./ Под ред. проф. В.П. Божко и проф. А.В. Хорошилова. М.: Финстатинформ, 2002. – 144 с.

- Лабоцкий В.В. Многомерная обработка экономических данных с использованием интегрированной системы STATISTICA: Учеб.-метод. пособие. – Мнск: БГЭУ, 2002. – 95 с.

- Тимошенко Л.М. О применении эконометрических моделей и методов при факторном анализе инфляции в условиях переходной экономики / Л.М. Тимошенко // Белорусская экономики: анализ, прогноз, регулирование. – 2001. – № 9.

- Многомерный статистический анализ в экономике: учеб. пособие для вузов / Л.А.Сошникова, В.Н. Тамашевич, Г.Уебе, М.Шефер; под общ. ред. В.Н. Тамашевича. – Москва: ЮНИТИ, 1999. – 598 с.

- Сошникова Л.А. Многомерный статистический анализ: Практикум/ Л.А. Сошникова, В.Н. Тамашевич, Л.А. Махнач. – Мнск: БГЭУ, 2004. – 162 с.

- Статистика: показатели и методы анализа: справ. пособие / Н.Н. Бондаренко, Л.И. Василевская и др.; под общ. ред. М.М. Новикова. – Минск: «Современная школа», 2005. – 628 с.

- Республика Беларусь, 2010 = Republic of Belarus, 2010: статистический ежегодник / Нац. стат. ком. Респ. Беларусь. – Минск: Национальный статистический комитет Республики Беларусь, 2010. – 582 с.

- Эконометрика: учеб. пособие для вузов / И.И.Елисеева, С.В.Курышева, Т.В.Костеева и др.; под общ ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002.– 344 с.

Предметный указатель к реферату

S

STATISTICA 6, 7, 8, 9, 14, 15

Д

Дефлятор ВВП 8

и

индекс денежного агрегата 4, 8, 9

И

Инфляция 7, 20

К

Корреляционно-регрессионный анализ 6

к

критерии Стьюдента 7

м

множественный коэффициент детерминации. 7

у

уравнение регрессии 7, 10, 11

Интернет ресурсы в предметной области исследования

ссылка скрыта

Сайт Президента Республики Беларусь. Содержит разнообразную полезную информацию об экономике Республики Беларусь, включая полный каталог информационных ресурсов.

ссылка скрыта

Сайт Национального банка Республики Беларусь. Содержит полную информацию о состоянии платежного баланса Республики Беларусь, курсах валют.

ссылка скрыта

Сайт Министерства экономики. Содержит информацию о внешнеэкономической деятельности, ценообразование, прогнозы и программы социально-экономического развития республики. Перечень нормативных правовых актов Минэкономики.

ссылка скрыта

Сайт Национальный статистический комитет Республики Беларусь. Содержит официальные статистические сведения по Республике Беларусь, СНГ, сведения о таможенном союзе, статистические базы ООН, статистические публикации изданные в 2010 году.

ссылка скрыта

Сайт Министерства торговли Республики Беларусь. Содержит информацию о розничном товарообороте, нормативные правовые акты Министерства торговли Республики Беларусь, даются ссылки на сайты в сети интернет в области внешнеэкономической и маркетинговой деятельности.

ссылка скрыта

Сайт Всемирной торговой организации. Содержит информацию о торговле товарами и услугами между странами входящими в ВТО.

ссылка скрыта

Сайт Международного Валютного Фонда. Содержит информацию о перспективах развития мировой экономики.

ссылка скрыта

Сайт 21 бай. Содержит базы данных СМИ.

ссылка скрыта

Сайт Белоруской цифровой библиотеки. Крупнейшая цифровая библиотека Республики Беларусь. Содержит более 100.000 публикаций: научные статьи и книги.

ссылка скрыта

Сайт Национальный правовой интернет-портал Республики Беларусь. Представляет собой автоматизированную полнотекстовую информационно-поисковую систему по законодательству Республики Беларусь, позволяющую быстро найти необходимый нормативный правовой акт.

Действующий личный сайт в WWW

ссылка скрыта

Граф научных интересов

Аспирантки Козловской В.Н. экономического факультета

Специальность 08.00.01 – экономическая теория

| Смежные специальности

| Основная специальность

| Сопутствующие специальности

|

Презентация кандидатской диссертации

ссылка скрыта

Тестовые вопросы по ИТ в формате XML

Список литературы к выпускной работе

- Бондаренко С., Бондаренко М. Microsoft Word 2003 в теории и на практике. – Минск: Новое знание, 2004. – 366с.

- Бурлаку, Мануела Экономическая информатика: лекции для студ. экон. спец. / Мануела Бурлаку ; Молдавская экон. академия. – Кишинев : Молд. Экон. Акад., 2006. – 470 с.

- Информатика: учеб. для студ.вузов, обуч.. по естеств. -науч. напр. и спец. / В.А.Каймин. – М.: ИНФРФ – М, 2000. – 232с.

- Технологии работы с текстами и электронными таблицами: Word, Excel/ М.С. Шибут; под ред. И.Ф. Богдановай. Минск: общественное объединение "Молодежное общество", 2000. – 142с.

- Microsoft Office ХР в целом: наиб. Полное рук-во. Для широкого круга пользователей / Ф. Новиковой, А. Яценко. – Спб: БХВ-Петербург, 2002. – 917с

- Уокенбах, Джон. Подрбное руководство по созданию формул в Excel 2003 = Excel 2003 Formulas / Джон Уокенбах, [пер. с англ. и ред. И.В. Василенко] – М.: Санкт-Петербург; Киев; Диалектика, 2005. – 638 с.

Приложения

ПРИЛОЖЕНИЕ А

Рисунок А.1 – Матрица парных коэффициентов корреляции

Рисунок А.2 – Результаты множественной регрессии для уравнения (1)

Рисунок А.3 – Значение параметров множественной регрессии для уравнения (1)

Рисунок А. 4 – Значения критерия Дарбина-Уотсона для уравнения (1)

Рисунок А.5 – Результаты множественной регрессии для уравнения (2)

Рисунок А.6 – Значение параметров множественной регрессии для уравнения (2)

Рисунок А.7 – Значения критерия Дарбина-Уотсона для уравнения (2)

Рисунок А.8 – Результаты множественной регрессии для уравнения (3)

Рисунок А.9 – Значение параметров множественной регрессии для уравнения (3)

Рисунок А.10 – Значения критерия Дарбина -Уотсона для уравнения (3)

Рисунок А.11 – Результаты множественной регрессии для уравнения (4)

Рисунок А.12 – Значение параметров множественной регрессии для уравнения (4)

Рисунок А.13 – Значения критерия Дарбина-Уотсона для уравнения (4)

Рисунок А.14 – Результаты множественной регрессии для уравнения (9)

Рисунок А.15 – Значение параметров множественной регрессии для уравнения (9)

Рисунок А. 16 – Значения критерия Дарбина-Уотсона для уравнения (9)

ПРИЛОЖЕНИЕ Б

Рисунок Б. 1 – Зависимость случайных остатков

от теоретических значений

от теоретических значений

Рисунок Б. 2 – Зависимость случайных остатков

от величины фактора

от величины фактора

Рисунок Б. 3 – Зависимость случайных остатков

от величины фактора

от величины фактора

Рисунок Б. 4 – Зависимость случайных остатков

от величины фактора

от величины фактора

Рисунок Б. 5 – Зависимость случайных остатков

от величины фактора

от величины фактора

Рисунок Б. 6 – Значение параметров множественной регрессии для уравнения (15)

Рисунок Б. 7 – Значения критерия Дарбина-Уотсона для уравнения (15)

Рисунок Б. 8 – Наблюдаемые и предсказанные по эконометрической модели (6) темпы роста потребительских цен