Регулярный Мониторинг Allianz росно жизнь в сми 28 февраля 13 марта 2009 г

| Вид материала | Документы |

- Регулярный Мониторинг Allianz росно жизнь в сми 11-29, 1066.13kb.

- Регулярный Мониторинг Allianz росно жизнь в сми 8 21 ноября 2008, 991.56kb.

- Ооо «ск «Allianz росно жизнь», 45.6kb.

- 24 февраля 2010 г. Генеральный директор ск allianz росно жизнь Максим Чернин возглавил, 56.99kb.

- 14 июля 2009 года, 108.7kb.

- 26 октября 2010 Менеджер ск allianz росно жизнь вошел в топ-5 рейтинга журнала «Карьера», 131.86kb.

- Пресс-релиз 31 марта 2011, 97.4kb.

- «Финансы и кредит», 82.01kb.

- Уральский Государственный Технический Университет угту-упи им. Б. Н. Ельцина в Екатеринбурге,, 52.55kb.

- Программы по страхованию жизни и страхованию, 86.1kb.

5 марта (четверг)

ПРАЙМ-ТАСС

Дата: 05.03.2009

СК "ALLIANZ РОСНО ЖИЗНЬ" ЗАПУСКАЕТ КРОСС-ПРОДАЖИ ПРОДУКТОВ ГРУППЫ "РОСНО" ЧЕРЕЗ СВОЮ СЕТЬ УНИВЕРСАЛЬНЫХ ФИНАНСОВЫХ КОНСУЛЬТАНТОВ

СК "Allianz РОСНО Жизнь" запускает кросс-продажи продуктов группы "РОСНО" через свою сеть универсальных финансовых консультантов. Об этом ПРАЙМ-ТАСС сообщили в компании. Как пояснили в "Allianz РОСНО Жизнь", компания продолжает работу над проектом группы "Allianz Евразия" по созданию сети универсальных финансовых консультантов и запускает продажи продуктов "РОСНО" и "Allianz РОСНО Управление активами" через собственную агентскую сеть. В компании заявили, что данный проект позволяет использовать потенциал сетей продаж всех компаний, входящих в группу. Финансовые консультанты могут предлагать клиентам целый спектр финансовых решений по принципу "одного окна", что дает компаниям дополнительное конкурентное преимущество. Подбор финансовых консультантов осуществляется по определенным критериям: коммуникабельные и активные мужчины и женщины старше 24 лет, с высшим образованием, преимущественно - семейные, с опытом работы в активных продажах. До подписания контракта финансовые консультанты в течение недели проходят базовое обучение, по окончании которого проводится обязательная аттестация. После приема на работу каждый финансовый консультант посещает ежедневные часовые блиц-тренинги по финансовым дисциплинам и взаимодействию с клиентами, а также индивидуальные занятия со своим руководителем. Раз в квартал "Allianz РОСНО Жизнь" проводит тестирование финансовых консультантов на знание продуктов, технологий продаж, документооборота и правил страхования. На текущий момент в "Allianz РОСНО Жизнь" работают более 100 универсальных финансовых консультантов.

Страхование в России

Дата: 05.03.09 14:29

Рынок страхования жизни: итоги года от компании «Мариллион»

Объем рынка в отрасли страхования жизни

Для определения размера отрасли страхования жизни методологически в мировой практике известны различные подходы. В частности, можно в качестве показателей совокупного объема отрасли считать только объем премий, собранных страховыми компаниями по операциям страхования жизни.

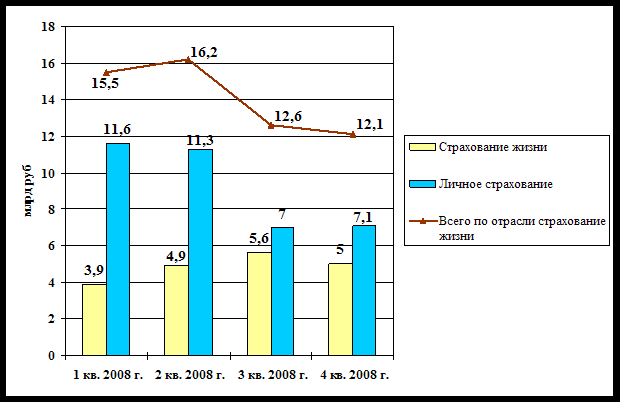

Рисунок 1. Динамика страховых премий по страхованию жизни и личному страхованию по компаниям, осуществляющим страхование жизни

Источник: «Аудиторская компания «Мариллион», ФССН

Другой подход, которого мы будем придерживаться в данном обзоре, основан на учете совокупного объема премий компаний, которые осуществляют операции по страхованию жизни, с учетом продуктов по страхованию от несчастных случаев и болезней и медицинскому страхованию.

При таком подходе совокупный объем премий в отрасли страхования жизни в 2008 году составит 56,4 млрд руб., (что на 31.12.2008 г. было эквивалентно 1,9 млн долл. США), или 10,2% от общего объема премий по страхованию (кроме ОМС), собранного за год. Таким образом, в 2008 году доля премии, собранной в отрасли страхования жизни, в валовом внутреннем продукте составила 0,1%. Премия на душу населения составила 397 рублей.

Как и ранее, доля отрасли страхования жизни на рынке страхования в России несопоставимо меньше, чем в странах с развитой рыночной экономикой. Например, в 2007 году доля рынка страхования жизни в Польше составила 51%, или 8 млрд долл. США; Чехии – 41%, или 2,7 млрд долл. США; Болгарии – 15%, или 0,2 млрд долл. США. В свою очередь, в таких странах, как Япония, страхование жизни занимает 78% рынка, или 330,7 млрд долл. США; Великобритания – 75%, или 349,7 млрд долл. США; Франция – 70%, или 187 млрд долл. США.

Структура рынка

В целом, в условиях завершения отраслевой специализации доля компаний, относящихся к отрасли страхования жизни, сокращается. Если в 2007 году 10% компаний от их общего числа на рынке проводили операции страхования в обеих отраслях, то к концу прошлого года «совместителей» осталось только 3%. Сейчас сориентированы на отрасль страхования жизни 8,5% страховщиков на рынке.

Количество страховщиков, проводящих как только операции по страхованию жизни, так и по страхованию жизни и личному страхованию одновременно, за год увеличилось в практически одинаковой пропорции (порядка 30% по сравнению с 2007 годом).

Таблица 1. Структура рынка страхования жизни, 2007–2008 гг.

| Компании | 2007 год | 2008 год |

| Всего компаний, осуществляющих страхование жизни в том числе: | 143 (17%) | 94 (12%) |

| – страховщики, осуществляющие исключительно страхование жизни | 12 (1,4%) | 14 (1,8%) |

| – страховщики, осуществляющие страхование жизни и личное страхование | 44 (5,1%) | 53 (6,7%) |

| – страховщики, завершающие операции по страхованию жизни | 87 (10,1%) | 25 (3,2%) |

Источник: «Аудиторская компания «Мариллион», ФССН

Что касается внутриотраслевой структуры, то пропорциональное распределение двукратного сокращения доли компаний, доводящих операции по страхованию жизни с 61 до 29% привело к структуре, в которой чуть более половины компаний на рынке проводит страхование жизни и личное страхование и 15% компаний занимаются исключительно страхованием жизни. То есть в настоящее время можно говорить о достаточно высокой скорости завершения специализации, что является позитивным процессом для дальнейшего развития и повышения прозрачности рынка.

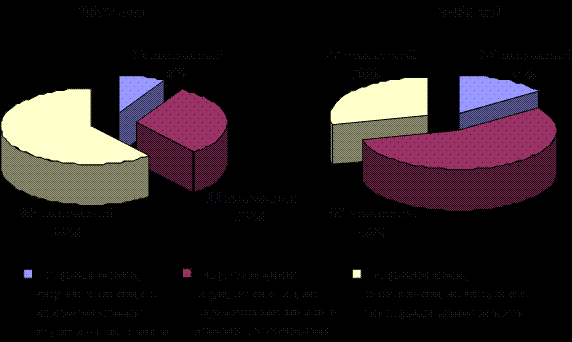

Рисунок 2. Структура рынка страхования жизни, 2007–2008 гг.

Источник: «Аудиторская компания «Мариллион», ФССН

Сегмент страхования жизни

В соответствии с данными Федеральной службы страхового надзора о номинальных показателях премий и выплат страховых компаний в 2008 году объем рынка страхования жизни составил 18,7 млрд рублей, формально сократившись на 18% по сравнению с аналогичным показателем предыдущего года, что в общем объеме страховых премий составило 3,4%. Но данного сокращения в действительности не произошло. Такая динамика номинальных показателей обусловлена спецификой отражения в бухгалтерском учете операций по передаче страхового портфеля, которая приводит к удвоению показателей в рамках совокупного объема передачи, что также было отмечено Федеральной службой страхового надзора годом ранее в ежеквартальных сообщениях для прессы.

В рамках специализации по отраслям в 2007 году передача портфелей по страхованию жизни носила массовый характер, и это привело к почти двукратному увеличению показателей страховых премий и выплат в III квартале 2007 года. Если произвести корректировку на это удвоение, то тенденция изменится коренным образом. С учетом оценочных данных по передаче страховых портфелей (для оценки реального изменения объема рынка было исключено дублирование премий и выплат, переданных в 2007 году страховыми компаниями, оценка объема передачи была представлена ФССН годом ранее) объем премии по страхованию жизни по рынку в целом по итогам 2008 года увеличился примерно на 2% по сравнению с предыдущим годом в номинальном выражении.

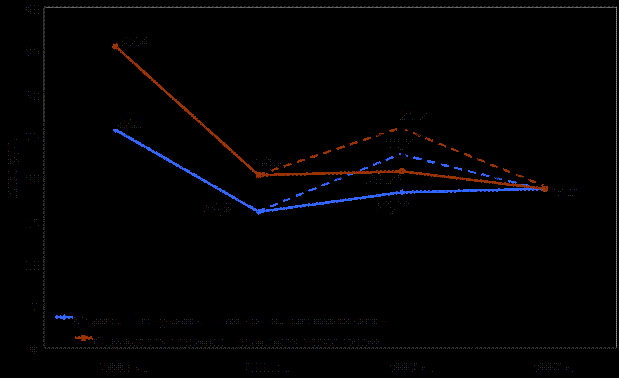

Рисунок 3. Динамика развития страхования жизни в сопоставимых ценах 2008 года

* – оценка, без учета передачи портфеля.

Источник: «Аудиторская компания «Мариллион», ФССН

При переходе к реальным показателям (для корректировки на инфляцию использовался индекс потребительских цен в соответствии с данными Росстата) мы все-таки зафиксируем изменение реального роста 2007 года на 10-процентное сокращение объема премий по страхованию жизни в 2008 году по сравнению с аналогичным показателем предыдущего года.

В четвертом квартале 2008 года по оценкам «Аудиторской компании «Мариллион» объем рынка страхования жизни составил порядка 5 млрд рублей. Соответствующее сокращение премий по страхованию жизни в IV квартале 2008 года по сравнению с предшествующим кварталом составило 7%. Учитывая, что состав отчитавшихся ФССН по итогам отчетного периода страховых компаний меняется от квартала к кварталу, абсолютно точно определить размер ежеквартальных премий нельзя, поэтому для компаний не отчитавшихся, но сохранивших лицензии в текущем периоде, принимаются оценочные показатели и совокупный, объем премий также носит оценочный характер.

В связи с кризисом на рынке страхования жизни возникли две разнонаправленные тенденции, одна – способствующая сокращению, другая – росту объема страховых премий, в связи с чем совокупные показатели объемов пока не претерпели значительных изменений.

Концентрация и лидеры в страховании жизни

Рассмотрим более детально сегмент страхования жизни. Кризис, как правило, высвечивает те участки, которые мы не видим или предпочитаем не замечать в «хорошие времена». В рамках этого кризиса водораздел между разными группами компаний, преследующими разные цели и реализующими разные стратегии на рынке, становится глубже. Вновь активизируются операции, которые не относятся к классическому страхованию жизни.

Высокая концентрация в страховании жизни в целом сохраняется. В IV квартале 2008 года произошло некоторое ее снижение: на долю 20 страховщиков-лидеров пришлось 86% премии по страхованию жизни, кварталом ранее эта доля составляла 90%. Отечественный сегмент страхования жизни, как и других стран мира, более концентрирован, чем рынок общего страхования, где по итогам IV квартала 2008 года двадцатка лидеров собрала 59% премии.

Исходя из специфики бизнеса четко прослеживается разделение компаний на расширяющие и сокращающие свой бизнес. В последнем квартале прошлого года перевес был на стороне «растущих» компаний: 60% страховщиков увеличили объем премии, собранной по страхованию жизни.

По нашим оценкам, доля неклассических операций в этом сегменте составила 13% по итогам IV квартала 2008 года. В таблице представлены крупнейшие компании, которые с точки зрения информационной прозрачности более открыты, чем остальные.

Таблица 2. Top-20 по премии, собранной по страхованию жизни в IV кв. 2008 года

| № | Наименование | Номинальная доля рынка в IV кв. 2008 | Экспертная доля рынка в IV кв. 2008* | Премии | Выплаты | Коэф-т выплат | Темп роста премии I кв. 2008 | Темп роста премии II кв. 2008 | Темп роста премии III кв. 2008 | Темп роста премии IV кв. 2008 |

| 1 | АИГ Лайф | 15% | 17% | 741078 | 252524 | 34% | 105% | 98% | 93% | 93% |

| 2 | СК Согаз-Жизнь | 12% | 13% | 573243 | 27947 | 5% | 21% | 299% | 150% | 59% |

| 3 | Русский стандарт страхование | 8% | 9% | 400003 | 601 | 0% | 103% | 124% | 150% | 35% |

| 4 | Росгосстрах-Жизнь | 8% | 9% | 387262 | 63114 | 16% | 109% | 112% | 116% | 116% |

| 5 | Геополис (448) | 5% | 6% | 258189 | 13119 | 5% | 0%** | - | 0%*** | - |

| 6 | Чешская страховая компания | 5% | 5% | 234330 | 735 | 0% | 94% | 108% | 95% | 187% |

| 7 | Ренессанс Жизнь | 4% | 4% | 186888 | 5315 | 3% | 62% | 261% | 111% | 145% |

| 8 | Россия (3979) | 3% | 4% | 170407 | 11798 | 7% | 53% | 104% | 120% | 201% |

| 9 | Альянс РОСНО Жизнь | 3% | 3% | 148786 | 27533 | 19% | -**** | 145% | 106% | 119% |

| 10 | АльфаСтрахование-Жизнь | 3% | 3% | 145975 | 88567 | 61% | 343% | 116% | 131% | 92% |

| 11 | СИВ Лайф | 3% | 3% | 134385 | 13228 | 10% | -***** | 219% | 278% | 148% |

| 12 | Чулпан-Жизнь | 2% | 2% | 90092 | 117997 | 131% | 67% | 565% | 22% | 163% |

| 13 | ЖАСО-Лайф | 2% | 2% | 79798 | 30792 | 39% | 71% | 126% | 125% | 79% |

| 14 | Урал-АИЛ-Жизнь | 2% | 2% | 78382 | 3 | 0% | 84% | 111% | 77% | 114% |

| 15 | Ингосстрах-Жизнь | 2% | 2% | 75821 | 128114 | 169% | 189% | 16% | 491% | 109% |

| 16 | Колымская | 1% | 2% | 70802 | 3772 | 5% | 108% | 92% | 105% | 125% |

| 17 | НСГ Страхование жизни | 1% | 2% | 70122 | 21443 | 31% | 38% | 114% | 97% | 127% |

| 18 | ЭРГО Жизнь | 1% | 1% | 48232 | 18841 | 39% | 110% | 131% | 117% | 114% |

| 19 | АСКО-Жизнь | 1% | 1% | 47298 | 50638 | 107% | 129% | 96% | 84% | 102% |

| 20 | УралСиб Жизнь | 1% | 1% | 44950 | 18613 | 41% | - | 103% | 76% | 205% |

| | Итого | 80% | 92% | 3986043 | 894694 | | | | | |

* Экспертная доля рассчитана без учета объема премии, собранной компаниями, осуществляющими неклассическое страхование жизни.

** Нулевая страховая премия в I кв. 2008 г.

*** Нулевая страховая премия в III кв. 2008 г.

**** Компания начала осуществлять деятельность в 2008 году, лицензия от 16.11.2007 г.

***** Компания начала осуществлять деятельность в 2008 году, лицензия от 29.12.2007 г.

Источник: «Аудиторская компания «Мариллион», ФССН

Для отечественного рынка наиболее болезненным остается вопрос информационной открытости страховщиков. Даже у крупнейших 20 компаний, отобранных нами, ситуация недостаточно хороша. 6 из 20 страховщиков, представленных в таблице 2, не имеют собственного интернет-сайта. Лишь у двух компаний в открытом доступе размещены правила страхования по продуктам страхования жизни, у восьми страховщиков вообще отсутствует информация о страховых продуктах. Только у двух страховщиков есть на сайте страховой калькулятор.

В целом, потенциальные источники, размещенные на сайтах компаний, объективно не отражают информацию о финансовом положении страховых компаний, а более походят на рекламные ресурсы.

Компании, представленные в таблице, практически полностью дают характеристику этого сегмента. В целом, четырнадцать из рассматриваемой двадцатки компаний увеличили объем собранной страховой премии в 1,1–2 раза.

Показательной оказалась лидирующая тройка компаний. По объему это треть всех премий по страхованию жизни. Эти компании являются представителями разных групп компаний в данном сегменте и задают тон тенденциям, характерным для этих групп. Так, за небольшим исключением, происходит медленный спад премии по классическим продуктам страхования жизни. Медленный спад, или сокращение объемов премии, в кэптивной группе компаний. Резкое, в разы, сокращение объемов в секторе банковского страхования.

Нельзя пройти мимо того факта, что четверть рынка была подвержена «ошеломляющему» росту от 145% до 9063% объема собранной страховой премии по страхованию жизни. В условиях спада такая динамика не может являться следствием объективных экономических причин и носит субъективный характер в каждом конкретном случае. Здесь в первых рядах компании, для которых не характерна информационная открытость, а также частично кэптивы и компании, осуществляющие неклассическое страхование жизни.

Распределение по группам

В соответствии с экспертной оценкой «Аудиторской компании «Мариллион», в страховании жизни выделены группы в зависимости от позиции компании на рынке и специфики ее бизнеса. В результате структура рынка страхования жизни по итогам IV квартала 2008 года, по нашему мнению, была представлена следующим образом.

Таблица 4. Распределение премии по страхованию жизни по группам страховщиков

| Группа страховых компаний | Доля на рынке страхования жизни в III кв. 2008 г. | Доля на рынке страхования жизни в IV кв. 2008 г. |

| Рыночноориентированные компании со стратегическим участием иностранных страховых или финансовых групп | 19% | 21% |

| Компании в составе иностранных финансовых (банковских) групп | 6% | 6% |

| Корпоративноориентированные компании с участием иностранного капитала | 3% | 4% |

| Рыночноориентированные компании без участия иностранного капитала | 11% | 14% |

| Компании в составе российских ФГ | 26% | 16% |

| Кэптивные компании российских ФПГ | 25% | 26% |

| Завершающие операции по страхованию жизни | 1% | 1% |

| Остальные компании | 9% | 13% |

Источник: «Аудиторская компания «Мариллион».

Наибольшие изменения произошли в двух группах: резкое снижение премий, собираемых компаниями из группы в составе российских ФГ, и существенный рост доли «остальных компаний». Здесь налицо снижение объемов в рамках банковского страхования и рост операций неклассического страхования жизни.

К основным тенденциям развития рынка страхования жизни по итогам IV квартала 2008 года и года в целом можно отнести:

– сокращение объемов премии у кэптивных компаний российских ФПГ за счет уменьшения расходов предприятий на страхование своих сотрудников;

– сокращение объемов премий у компаний в составе российских финансовых групп, исключая страховщиков при государственных банках, за счет сокращения объема банковского страхования;

– рыночноориентированные страховые компании со стратегическим иностранным участием определяют развитие классического рынка страхования жизни, демонстрируя преимущественно небольшое сокращение объема собираемой премии;

– сохраняется большое количество компаний, завершающих операции на рынке страхования жизни, при этом объем собираемой ими премии по страхованию жизни невелик;

– происходит увеличение доли неклассических страховых операций на рынке страхования жизни, как среди рыночных компаний, так и среди страховщиков, достаточно давно осуществляющих данные операции.

Потенциальный рост страхования жизни может быть скрыт только в достаточно узком сегменте страхователей, обладающих значительными финансовыми ресурсами и рассматривающих консервативные продукты компаний со стратегическим участием иностранного капитала страховщиков – лидеров мирового страхового рынка как надежное вложение капитала в условиях дефицита надежных финансовых инструментов.