Годовой отчет ОАО «нико-банк» за 2011 год

| Вид материала | Отчет |

- Открытое акционерное общество «Альфа-Банк-Башкортостан», 725.9kb.

- Годовой отчет ОАО «Банк «Санкт-Петербург» за 2010 год, 920.24kb.

- Годовой отчет ОАО «отп банк» за 2010 год, 867.65kb.

- Годовой отчёт ОАО ханты-мансийский банк за 2005 год, 695.87kb.

- Годовой отчет ОАО «славянский судоремонтный завод» за 2011 год, 859.61kb.

- Годовой отчет ОАО «торгово-финансовая компания «камаз» за 2010 год 2011 год, 557.68kb.

- Годовой отчёт ОАО ханты-мансийский банк за 2010 год, 1368.86kb.

- Годовой отчет открытого акционерного общества Научно-производственной фирмы, 98.09kb.

- Годовой отчет ОАО «банк российский кредит» за 2010 год, 1868.27kb.

- Годовой отчет ОАО «банк российский кредит» за 2008 год, 1138.11kb.

Утверждено решением

Общего собрания акционеров

ОАО «НИКО-БАНК»

протокол №______

от 2012 г.

Председатель Совета директоров

_______________ Зеленцов А.И.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«НОВЫЙ ИНВЕСТИЦИОННО-КОММЕРЧЕСКИЙ ОРЕНБУРГСКИЙ БАНК РАЗВИТИЯ ПРОМЫШЛЕННОСТИ»

ГОДОВОЙ ОТЧЕТ

ОАО «НИКО-БАНК»

ЗА 2011 ГОД

Отчет предварительно утвержден

решением Совета директоров ОАО «НИКО-БАНК»

протокол №____ от «___»_______________2012 г.

г. Оренбург, 2012 г.

СОДЕРЖАНИЕ

| | | |

- Положение Банка в отрасли………………………………………………………….…........3

- Отчет Совета директоров о развитии по приоритетным направлениям деятельности ……….............................................................................................................................…………4

- Привлечение средств населения и предприятий….. ……………………..……......... 4

- Кредитование реального сектора экономики и населения…………...…..………....5

- Расчетно-кассовое обслуживание… ……………………………………..………….….7

- Привлечение средств населения и предприятий….. ……………………..……......... 4

- Описание основных факторов риска и способов минимизации их негативного влияния на деятельность Банка …………………………..............................................................8

- Приоритетные направления деятельности и перспективы развития…………………………………………………………….…………………………….…..12

- Функционирование органов управления …………………………………………………13

- Совет директоров ОАО «НИКО-БАНК»……………………………………...………13

- Правление ОАО «НИКО-БАНК»…………………………………………...………....15

- Критерии определения и размер вознаграждения членов органов управления Банка………………………………………………………………………..………..…….17

- Совет директоров ОАО «НИКО-БАНК»……………………………………...………13

- Сведения о выплате объявленных в 2011 году дивидендов по акциям ОАО «НИКО-БАНК» …………………………………………………………………………………………18

- Сведения о крупных сделках и сделках, в которых имелась заинтересованность, совершенных в отчетном периоде…………………………………………………………....21

- Информация об использовании энергетических ресурсов…………………………..….24

- Информация о соблюдении ОАО «НИКО-БАНК» Кодекса корпоративного поведения, одобренного на заседании Правительства РФ от 28.11.2001 г. (Протокол № 49) и рекомендованного к применению акционерным обществам, созданным на территории Российской Федерации, Распоряжением ФКЦБ от 04.04.2002 г. №421/р………………………………………………………………………………………..…24

- Положение Банка в отрасли

ОАО «НИКО-БАНК» работает на рынке банковских услуг более 21 года и входит в число крупнейших региональных банков Оренбургской области. Согласно опубликованным рэнкингам ОАО «РосБизнесКонсалтинг» (РБК) по состоянию на 01.01.12г. ОАО «НИКО-БАНК» занимал 309 место по величине прибыли и 298 место по величине активов среди 978 российских кредитных организаций. За 2011 год в рэнкинге по величине активов ОАО «НИКО-БАНК» поднялся на 42 позиции, в рэнкинге по размеру капитала – на 30 позиций. Активное развитие кредитования корпоративных и частных клиентов позволило Банку в 2011 году улучшить свои позиции в рэнкинге по объему кредитного портфеля на 47 позиций.

«ОАО «НИКО-БАНК» в рэнкингах»

| | 01/01/2008 | 01/01/2009 | 01/01/2010 | 01/01/2011 | 01/01/2012 | | |

| Место ОАО "НИКО-БАНК" по размеру активов** | 423 | 370 | 376 | 340 | 298 | | |

| Место ОАО "НИКО-БАНК" по размеру капитала* | 506 | 395 | 382 | 378 | 348 | | |

| Место ОАО "НИКО-БАНК" по размеру депозитов физических лиц** | 298 | 212 | 214 | 199 | 181 | | |

| Место ОАО "НИКО-БАНК" по размеру кредитного портфеля** | 361 | 341 | 353 | 324 | 306 | | |

| Справочно: количество кредитных организаций в РФ*** | 1136 | 1108 | 1058 | 1012 | 978 | | |

| * источник: рэнкинги bankir.ru; | | | |||||

| ** источник: рэнкинги rbk.ru | | | |||||

| *** источник: Бюллетень банковской статистики, cbr.ru | | | |||||

По состоянию на 01.01.12г. ОАО «НИКО-БАНК» по размеру активов и собственного капитала входил в тройку лидеров среди региональных банков Оренбургской области. Доля Банка в совокупных активах региональных кредитных организаций Оренбуржья за 2011 год увеличилась с 9,7% до 13%.

На рынке вкладов физических лиц Оренбургской области доля ОАО «НИКО-БАНК» по итогам 2011 года увеличилась с 4,4 до 5,7%, доля на кредитном рынке за тот же период приросла на 0,7 процентного пункта (с 2,6% на 01.01.2011г. до 3,3% на 01.01.2012г.).

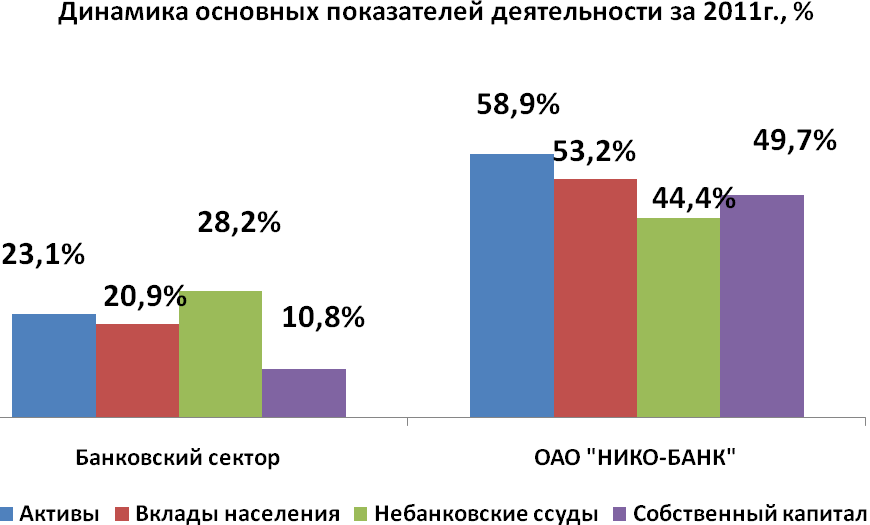

В 2011г. ОАО «НИКО-БАНК» развивался темпами, значительно опережающими темпы роста российского банковского сектора в целом. Объем совокупных активов сектора по состоянию на 01.01.2012г. вырос по сравнению с его величиной на 01.01.2011 на 23,1%. За тот же период у Банка прирост совокупных активов составил 58,9%. По основным направлениям деятельности были достигнуты следующие показатели динамики:

- портфель небанковских ссуд ОАО «НИКО-БАНК» по итогам 2011г. вырос на 44,4% (по банковскому сектору – на 28,2%);

- прирост остатков на вкладных счетах физических лиц в Банке составил 53,2% (в целом по сектору – 20,9%);

- увеличение остатков на расчетных счетах корпоративных клиентов в Банке по итогам 2011г. составило 99,1% (в целом по банковскому сектору – 9,9%).

Совокупный собственный капитал российских банков по итогам отчетного периода увеличился на 10,8%. Собственный капитала ОАО «НИКО-БАНК» за тот же период прирос на 49,7%.

Удельный вес просроченной задолженности в портфеле небанковских ссуд ОАО «НИКО-БАНК» на 01.01.2012 сложился на уровне 2,3% (в целом по банковскому сектору – 4,8%), что свидетельствует о более низких рисках принимаемых ОАО «НИКО-БАНК» при кредитовании юридических и физических лиц по сравнению с их среднероссийским уровнем.

В 2011 году достижения Банка были отмечены на региональном уровне: в рамках ежегодного Областного конкурса «Лидер экономики» ОАО «НИКО-БАНК» был удостоен звания Лауреат в номинации «Лучший Банк».

2. Отчет Совета директоров о развитии по приоритетным направлениям деятельности

2.1. Привлечение средств населения и предприятий

В процессе своей деятельности Банк стремится к стабилизации ресурсной базы и снижению её стоимости и придерживается принципов разумной сбалансированности и диверсификации пассивов по инструментам, источникам и срокам привлечения.

По данным бухгалтерского учета по состоянию на 01.01.12 г. объем привлеченных средств клиентов (включая выпущенные векселя) составил 6 027,7 млн. руб., прирост по сравнению с началом года 2 330,5 млн. руб. или 63,0%.

По состоянию на 01.01.12 г. портфель вкладов населения составил 4 358,7 млн. руб., увеличившись за год на 1 513,5 млн. руб. или на 53,2%. При этом себестоимость привлечения по сравнению с 2010 годом уменьшилась, что обусловило при росте объемов в 1,5 раза увеличение процентных расходов в декабре 2011 года к январю 2011 года на 11%.

В 2011 году Банк предлагал клиентам различные варианты размещения средств, в том числе по срокам размещения (от месяца до 5 лет), по валюте размещения (рубли, доллары и евро), а также по условиям пополнения и досрочного изъятия и вариантам пролонгации. Для отдельных социальных групп населения действовали специальные предложения по таким видам вкладов как «Пенсионный», «Ветеран», «Счастливое детство». В рамках рекламных кампаний в отчётном году проводились розыгрыши призов между вкладчиками Банка, открывшими вклады «Шанс», «Золотая осень».

Структура депозитов населения в разрезе валют по состоянию на 01.01.12 г. на 90,6% представлена вкладами в рублях, на 8,7% вкладами в долларах и на 0,7% в евро. За отчётный год доля вкладов в евро снизилась на 1,2 процентных пункта, доля вкладов в долларах увеличилась на 7,2 процентных пункта. Доля вкладов в рублях за отчётный год снизилась на 6 процентных пунктов.

Значимую роль в привлечении вкладов населения играет региональная сеть Банка, на ее долю по состоянию на 01.01.12 г. приходилось 52,4% совокупного портфеля срочных депозитов.

Количество вкладчиков и владельцев текущих счетов увеличилось за 2011 год на 2981 человека или 10,3%. Всего на 01.01.12 г. зарегистрировано 31 918 физических лица, открывших в Банке вкладные и текущие счета.

В 2011 году более 1900 организаций и индивидуальных предпринимателей хранили временно свободные денежные средства на расчетных счетах, открытых в ОАО «НИКО-БАНК». В отчетном периоде наблюдался рост деловой активности корпоративных клиентов на фоне оживления экономики. По состоянию на 01.01.12 г. остатки на расчетных счетах юридических лиц составляли 517,3 млн. руб., что на 185,4 млн. руб. (71,4%) больше, чем на начало года.

Портфель депозитов корпоративных клиентов, в том числе оформленных векселями, по состоянию на 01.01.12 г. составлял 1 151,7 млн. руб., что на 559,3 млн. руб. (94,4%) больше, чем на начало года. По состоянию на 01.01.12 г. объем векселей ОАО «НИКО-БАНК», находящихся в обращении, составил 7,3 млн. руб.

2.2. Кредитование реального сектора экономики и населения

Кредитование традиционно является одним из приоритетных направлений деятельности ОАО «НИКО-БАНК». В кредитных вложениях сосредоточена большая часть активов Банка, кредитные процессы генерируют порядка 60% совокупных доходов и являются объектом постоянного контроля на всех уровнях управления.

ОАО «НИКО-БАНК» занимает прочные позиции на кредитном рынке Оренбургской области, проводя взвешенную и открытую для клиентов кредитную политику.

Кредитной специализацией Банка является ресурсная поддержка предприятий и организаций нефинансового сектора, имеющих устойчивый бизнес на территории Оренбургской области. Потребительское и ипотечное кредитование призваны обеспечить необходимый уровень диверсификации активов и конкурентоспособность Банка на розничном сегменте рынка банковских услуг.

В отчётном периоде на фоне роста национальной экономики ОАО «НИКО-БАНК» увеличил активность по кредитованию предприятий и населения. Объем выданных кредитов (без учета МБК) вырос в 2011 году по сравнению с 2010 годом на 0,8 млрд. руб. или на 16% и составил за год 5,8 млрд. руб.

Итогом увеличения в 2011г. объема выдачи Банком кредитов предприятиям и населению стал рост портфеля небанковских ссуд за отчетный период на 1 000,7 млн. руб. или 44,4%. По состоянию на 01.01.12г. портфель небанковских ссуд ОАО «НИКО-БАНК» составил 3 256,2 млн. руб.

Основную часть кредитных вложений банка (без учета МБК) на 01.01.2012 составляли кредиты юридических лиц (60,2%), на кредиты физических лиц приходилось 39,8% портфеля, в том числе на ипотечные кредиты 10,3%.

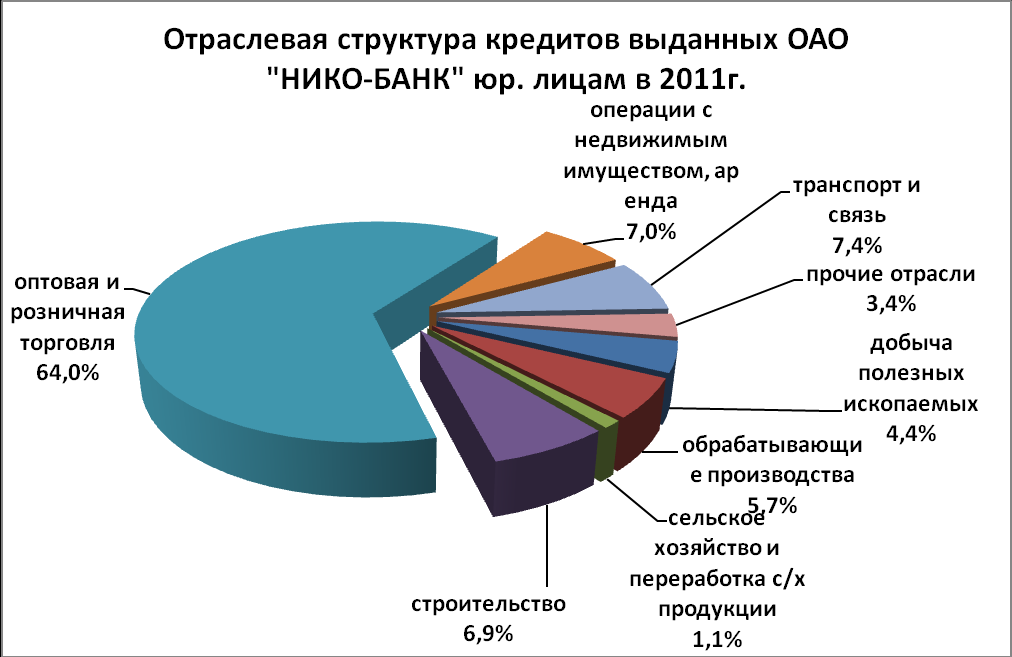

В структуре кредитов, выданных ОАО «НИКО-БАНК» юридическим лицам в 2011г. (без учета кредитов «овердрафт»), по-прежнему преобладали кредиты предприятиям торговой отрасли (64,0%). Отраслевая структура предоставленных юридическим лицам в 2011 году кредитных ресурсов представлена на следующей диаграмме:

В 2011г. ОАО «НИКО-БАНК» в значительной мере укрепил свою конкурентную позицию на рынке ипотечного кредитования Оренбургской области. В отчетном периоде Банком была разработана и внедрена собственная программа ипотечного кредитования, ранее кредитование осуществлялось только в рамках стандартных программ (по стандартам АИЖК, программе кредитования «Экодолье» и т.д.). В отчетном периоде, в соответствии с рыночными тенденциями, были смягчены условия ипотечного кредитования, в том числе уменьшена процентная ставка, снижен порог минимального первоначального взноса собственных средств, отменены комиссии за выдачу кредитов.

В 2011 году Банк стал обладателем национальной премии Национального Агентства Малоэтажного и Коттеджного Строительства («НАМИКС») в двух номинациях: "Лучший ипотечный банк малоэтажного строительства в 2011 году" и "Лучшая ипотечная программа при реализации проекта малоэтажного жилищного строительства в 2011 году".

Приоритетным направлением кредитной политики Банка является обеспечение высокого уровня надежности кредитных операций. ОАО «НИКО-БАНК» не осуществляет деятельность в сегментах рискованного кредитования юридических и физических лиц.

Доля просроченной ссудной задолженности в портфеле небанковских ссуд Банка по состоянию на 01.01.12 сложилась на уровне 2,3% (в 2 раза меньше чем по российскому банковскому сектору в целом). Доля просроченной задолженности в портфеле кредитов юридических лиц составила 2,2% (по банковскому сектору 4,6%), в портфеле кредитов физических лиц – 2,5% (по банковскому сектору более пяти процентов).

Структура кредитного портфеля Банка в разрезе категорий качества представлена на следующей диаграмме:

За 2011 год ОАО «НИКО-БАНК» было получено 393,0 млн. руб. доходов от кредитования юридических и физических лиц. Структура доходов на 58% состоит из доходов, полученных от кредитования корпоративных клиентов, и на 42% из доходов от кредитования физических лиц.

2.3. Расчетно-кассовое обслуживание

В рамках комплексного обслуживания корпоративных и частных клиентов в отчётном периоде Банк предлагал широкий спектр конкурентоспособных банковских услуг по расчётному и кассовому обслуживанию.

По состоянию на 01.01.12 г. количество корпоративных клиентов, обслуживающихся в Банке, составило 1934 предприятия и организации, что на 2,5% больше, чем на начало отчётного года. В течение 2011 года Банком было принято и проведено 239,2 тыс. платёжных документов корпоративных клиентов на общую сумму 55,7 млрд. руб.

В 2011 году Банк продолжил реализацию мероприятий по развитию электронных банковских услуг. Количество корпоративных клиентов, подключенных к услуге «Интернет-клиент», возросло за год на 53%, внедрена услуга SMS-информирования клиентов. Доля платёжных документов, проведенных по системам электронных платежей, в 2011 году составила 65,1%. В отчетном периоде существенно увеличились обороты по системе банковских электронных срочных платежей (БЭСП), которая позволяет проводить платежи юридических лиц между банками-участниками системы в режиме он-лайн, минуя рейсовую систему ГРКЦ.

Физическим лицам Банк предлагает услуги по приему коммунальных платежей и переводу денежных средств по системам «Контакт», «Western union», «Золотая Корона», «Blizko», «Юнистрим», «Лидер». Клиенты Банка имеют возможность в кратчайшие сроки перевести рублевые средства или иностранную валюту в страны ближнего и дальнего зарубежья, а также осуществить перевод практически в любой город России.

Клиенты Банка могут воспользоваться удобными сервисами безналичного обслуживания через Интернет-банк и мобильный банк, а также возможностями электронных устройств: банкоматов, платежных и торговых терминалов.

ОАО «НИКО-БАНК» является эмитентом пластиковых карт платежной системы «Золотая корона», количество эмитированных карт по состоянию на 01.01.12 года составляло 10 тыс. шт. В 2012 году Банк планирует притупить к выпуску карт платежной системы «Master Card».

Общее количество операций по выдаче наличных и оплате товаров за 2011 год, совершенных с использованием пластиковых карт, эмитированных Банком, составило 134,1 тыс. транзакций на сумму 557,2 млн. руб.

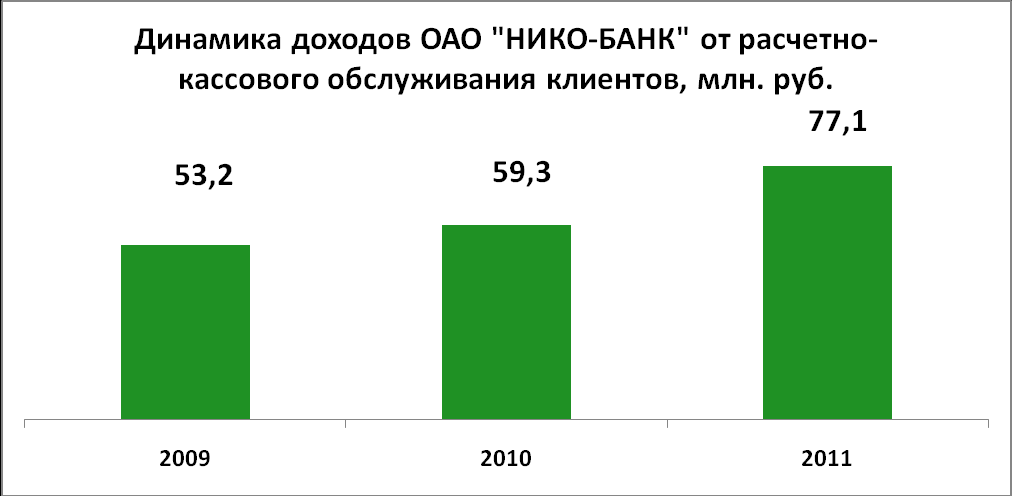

Доходы Банка от рассчетно-кассового обслуживания клиентов за 2011 год составили 77,1 млн. руб., увеличившись по сравнению с 2010 годом на 30%. На долю доходов от операций корпоративных клиентов пришлось 46%, физических лиц 54%. В структуре доходов Банка от расчетно-кассового обслуживания наметилась устойчивая тенденция по увеличению доли доходов от операций, осуществленных электронным способом.

3. Описание основных факторов риска и способов минимизации их негативного влияния на деятельность Банка

В целях минимизации отрицательного влияния рисков, возникающих в процессе осуществления банковской деятельности, в ОАО «НИКО-БАНК» создана и действует система управления рисками.

В настоящее время основными задачами системы управления рисками ОАО «НИКО-БАНК» являются:

- оперативное выявление и оценка всех факторов риска, способных отрицательно повлиять на финансовую устойчивость и прибыльность банка;

- обеспечение максимальной сохранности активов и капитала на основе минимизации подверженности рискам;

- повышение конкурентоспособности и привлекательности банка для потенциальных инвесторов за счет обеспечения финансовой устойчивости и прозрачности бизнес-процессов.

Для оперативного принятия решений и эффективного управления рисками, возникающими в процессе банковской деятельности, в Банке на постоянной основе функционирует Комитет по управлению рисками. Основными вопросами, рассматриваемыми на заседаниях Комитета в отчетном периоде, были:

- вопросы об установлении / пересмотре лимитов на объем активных операций, осуществляемых с банками-контрагентами;

- вопросы об установлении лимитов вложений в ценные бумаги;

- вопросы об установлении / пересмотре лимитов показателей рыночного, кредитного, правового, репутационного, операционного рисков;

- вопросы о минимизации риска нарушения обязательных нормативов, установленных ЦБ РФ;

- рассмотрение результатов мониторинга финансового состояния организаций-эмитентов ценных бумаг, составляющих портфель ценных бумаг Банка;

- рассмотрение отчетов о результатах проведенного стресс-тестирования финансового состояния банка и др.

Деятельность ОАО «НИКО-БАНК», как и всех кредитных организаций, традиционно подвержена воздействию следующих основных видов риска:

- кредитного риска;

- рыночного риска (включая фондовый риск, валютный риск, процентный риск);

- риска ликвидности;

- операционного риска;

- риска потери деловой репутации;

- правового риска.

Кредитный риск - риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения клиентом (контрагентом) финансовых обязательств перед банком.

В целях снижения негативного влияния кредитного риска банком применяется:

- многоступенчатая система оценки финансового состояния клиента (контрагента);

- принятие обеспечения по обязательствам, несущим кредитный риск;

- тщательный контроль и анализ текущего финансового состояния заемщиков;

- диверсификация кредитного портфеля (по субъектам кредитования, по отраслям экономики, по видам кредитных продуктов и т.д.);

- применение коллегиального принципа при принятии решений о кредитовании;

- установление предельных значений (лимитов) для показателей кредитного риска (максимальный размер ссуд, предоставленных инсайдерам банка, лимиты долгосрочного кредитования, максимальный размер риска на одного заемщика и др.).

Рыночный риск – риск возникновения финансовых потерь (убытков), вызванный неблагоприятными колебаниями рыночных показателей (цен, ставок, курсов).

Банк разделяет рыночный риск в соответствии с требованиями Банка России на процентный, валютный и фондовый.

Процентный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам банка.

В целях минимизации процентного риска банком используется:

- система лимитирования (ограничения) отдельных направлений деятельности;

- поддержание диверсифицированной по ставкам, срокам и объемам структуры активов и пассивов банка;

- концентрация внимания на финансовых инструментах, которые наиболее чувствительны к изменению процентных ставок (в рамках активной части - это кредиты и вложения в ценные бумаги, в рамках пассивной части – это депозиты и займы);

- регулярный расчет, контроль и поддержание на оптимальном уровне чистой процентной маржи и операционной маржи банка;

- регулярный анализ рыночной конъюнктуры, прогноз движения процентных ставок, оценка влияния внешних экономических и политических факторов на деятельность банка и банковский бизнес в целом;

- изменение стратегии управления активами и пассивами банка (в т.ч. определение приоритетных направлений деятельности, изменение кредитной и депозитной политики по ставкам, срокам и объемам и др.).

Фондовый (ценовой) риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения рыночных цен на фондовые ценности.

С целью минимизации негативного влияния фондового риска банком предпринимаются следующие меры:

- использование системы лимитирования (ограничения) активных операций банка на рынке ценных бумаг;

- контроль динамики отрицательной переоценки стоимости портфеля ценных бумаг и отрицательной вариационной маржи по срочным инструментам;

- уменьшение доли рисковых операций, использование инструментов хеджирования фондового риска;

- ограничение совершения активных операций на рынке ценных бумаг (покупка акций, облигаций) и сделок с производными финансовыми инструментами.

Валютный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения валютных курсов.

К основным методам снижения негативного влияния валютного риска, применяемым банком, относятся:

- диверсификация (операции проводятся с долларами США, евро);

- система согласования валютных операций;

- хеджирование валютных рисков – страхование от валютного риска путем создания встречных требований и обязательств в иностранной валюте;

- ограничение валютных операций, установление внутренних лимитов ОВП.

Риск ликвидности - риск возникновения убытков вследствие неспособности банка своевременно и в полном объеме обеспечить исполнение своих обязательств.

С целью минимизации риска ликвидности банком применяется:

- соблюдение приоритета поддержания ликвидности и платежеспособности над прибыльностью при принятии решений о проведении активных и пассивных операций;

- ежедневное управление платежной и ликвидной позицией банка;

- проведение регулярного анализа и прогноза потребности банка в ликвидных средствах;

- постоянный контроль соблюдения обязательных нормативов ликвидности;

- использование системы лимитирования (ограничения) активных и пассивных операций;

- соблюдение четкого распределения полномочий и ответственности в процессе управления ликвидностью между руководящими органами и подразделениями банка.

Операционный риск – риск возникновения у банка убытков в результате несоответствия установленных порядков и процедур совершения банковских операций законодательству Российской Федерации или их нарушения, некомпетентности или ошибок сотрудников банка, недостаточности функциональных возможностей применяемых банком информационных и технологических систем или нарушения их функционирования, а также в результате воздействия внешних неблагоприятных факторов неэкономического характера.

С целью минимизации уровня операционного риска банком предпринимаются следующие меры:

- введена система лимитирования (ограничения) отдельных направлений деятельности, которая строится таким образом, что каждый новый лимит не должен противоречить ранее установленным лимитам, а каждая операция проводится с учетом всех действующих лимитов и с соблюдением обязательных нормативов ЦБ РФ;

- соблюдается четкое разделение полномочий и функций органов управления банка при принятии решений о проведении операций;

- регулярно проводятся выверки первичных документов и счетов по проводимым операциям и сделкам;

- особое внимание уделяется отработке процедуры утверждения порядка работы с новыми для банка финансовыми инструментами;

- особое внимание уделяется тщательному подбору, подготовке и аттестации персонала (т.к. недостаточная квалификация персонала может стать причиной серьезных убытков банка), регулярно проводится обучение сотрудников;

- разработана защита от несанкционированного входа в информационную систему, защита от выполнения несанкционированных операций со средствами информационной системы;

- применяется жесткая система тестирования программ до их ввода в эксплуатацию, контролируется наличие адекватной технической документации и четкое фиксирование ответственности разработчика в соответствующих договорах.

Риск потери деловой репутации – риск потери банком ликвидности или капитала в связи с сужением клиентской базы вследствие формирования в обществе негативного представления о финансовой устойчивости банка, качестве предоставляемых услуг (продуктов) и характере деятельности банка в целом.

В целях снижения риска потери деловой репутации банком осуществляется:

- постоянный контроль со стороны Службы внутреннего контроля и Экспертной службы за соблюдением законодательства Российской Федерации, в том числе законодательства о банковской тайне и организации внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

- контроль за достоверностью бухгалтерской отчетности и иной публикуемой информации, представляемой акционерам, клиентам и контрагентам, органам регулирования и надзора и другим заинтересованным лицам;

-соблюдение Политики информационной безопасности банка;

- обеспечение своевременности расчетов по поручению клиентов и контрагентов банка, а также расчетов по иным сделкам;

- регулярное проведение мониторинга изменений законодательства Российской Федерации, нормативных актов Банка России;

- обеспечение постоянного повышения квалификации сотрудников банка;

- обеспечение постоянного доступа служащих банка к актуальной информации по законодательству и внутренним документам банка.

Правовой риск - риск возникновения у банка убытков вследствие допускаемых юридических ошибок и несовершенства правовой системы.

В целях минимизации правового риска банк использует следующие основные методы:

- стандартизация основных банковских операций и сделок (определены порядки, процедуры, технологии осуществления операций и сделок, заключения договоров);

- установление внутреннего порядка рассмотрения, согласования и визирования заключаемых банком договоров, проводимых банковских операций и других сделок, отличных от стандартизированных;

- проведение на постоянной основе мониторинга изменений законодательства Российской Федерации, нормативных актов Банка России;

- обеспечение постоянного повышения квалификации сотрудников банка;

- обеспечение постоянного доступа максимального количества служащих банка к актуальной информации по законодательству и внутренним документам банка.

С целью минимизации влияния рисковых факторов на деятельность Банка в отчетном периоде предпринимались следующие меры:

- гибкое управление процентными ставками в зависимости от рыночной конъюнктуры;

- наращивание кредитных вложений за счет качественных активов;

- удлинение сроков привлекаемых депозитов;

- изменение графиков обслуживания обязательств по проблемным ссудам (реструктуризация), переуступка проблемных долгов;

- проведение мероприятий, направленных на стабилизацию финансового результата (в т.ч. оптимизация неоперационных расходов, активное использование рыночных инструментов (облигации, векселя) с целью повышения доходности операций Банка);

- увеличение размера собственных средств (капитала) Банка за счет увеличения уставного капитала и оформления субординированных депозитов.

В 1, 2 и 3 квартале 2011г. проводилось стресс-тестирование финансового состояния ОАО «НИКО-БАНК», в 4 квартале 2011г. - стресс-тестирование проекта финансового плана ОАО «НИКО-БАНК» на 2012г. При проведении стресс-тестирования применялся сценарный анализ и ГЭП-анализ, использовались данные Отдела экономического анализа и планирования (прогнозируемая структура баланса банка на конец анализируемого периода, информация о планируемых доходах и расходах, информация о средних процентных ставках по привлекаемым и размещаемым ресурсам в плановом периоде и т.д.), учитывались прогнозируемые тенденции (угрозы), реализация которых может оказать негативное влияние на деятельность банка. По итогам проведения стресс-тестирования были сделаны выводы о вероятном (под влиянием стресс-факторов) изменении валюты баланса, рентабельности активов и уставного капитала, о возможности снижения балансовой прибыли и собственных средств (капитала) банка.

Дальнейшее планомерное развитие и совершенствование системы управления рисками, является одной из важнейших стратегических задач, стоящих перед ОАО «НИКО-БАНК» в перспективе. К основным направлениям развития системы управления рисками ОАО «НИКО-БАНК» в современных условиях следует отнести:

- построение целостной интегрированной системы управления рисками, связывающей процесс выявления, оценки, мониторинга и контроля рисков с бизнес- процессами банка;

- совершенствование и обновление инструментария оценки и управления банковскими рисками (применение новых подходов и прогрессивных методов анализа, изучение последних тенденций отечественной и международной банковской практики в области риск-менеджмента);

- планомерное совершенствование внутренней нормативной базы, регламентирующей порядок организации процесса управления рисками.