Методология и инструментарий повышения прибыльности аграрного сектора региональной экономики

| Вид материала | Автореферат диссертации |

Содержание6. Предложена методика измерения меры управляемости прибыльностью сельскохозяйственных организаций аграрного сектора регионально |

- Методика оценки инвестиционной привлекательности аграрного сектора экономики Оценка, 2624.68kb.

- «Адыгейский государственный университет», 751.31kb.

- Отраслевые драйверы устойчивого развития региональной экономики: методология исследования,, 859.23kb.

- Бюджетные программы поддержки апк 10 4 Количественная оценка эффективности бюджетной, 2297.7kb.

- Теория и методология аналитического обеспечения государственной поддержки аграрного, 956.21kb.

- Организация и планирование сельскохозяйственного производства Специфика маркетинга, 46.54kb.

- Финансовый механизм развития аграрного сектора экономики региона, 94.58kb.

- Програмування наскрізної самостійної роботи при вивчені дисципліни «машиновикористання, 162kb.

- Теория, методология и практика экономического развития Республики Беларусь в условиях, 67.54kb.

- Файзуллоев М. К, 135.99kb.

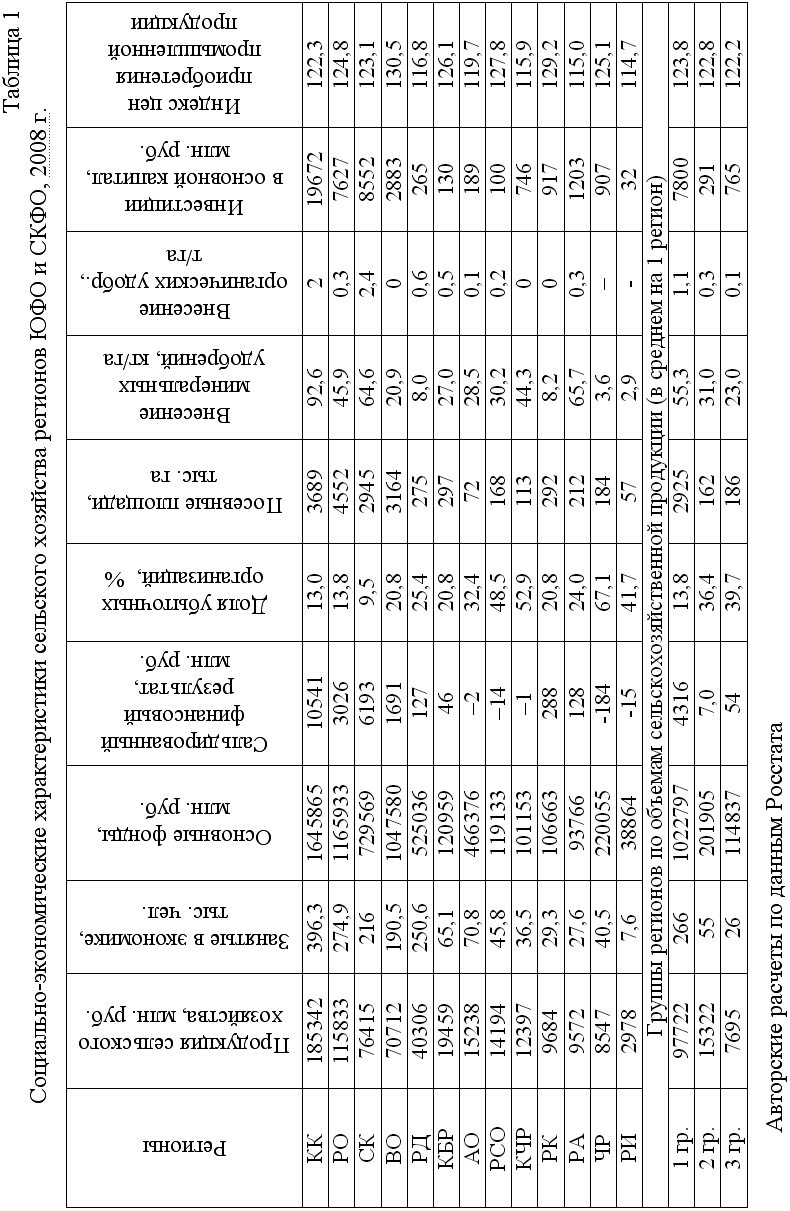

Необходимым условием изучения, проектирования и разработки направлений повышения прибыльности сельскохозяйственного производства является индикативный анализ факторов получения сальдированного финансового результата и развития аграрного сектора региональной экономики.

В Южном и Северо-Кавказском федеральных округах находятся

13 субъектов Федерации, которые, с одной стороны, существенно разнятся по условиям, характеру и результатам функционирования региональных экономик, с другой стороны, во всех регионах одной из основных отраслей является сельское хозяйство (табл. 1).

С позиций размеров производственной деятельности, судя по объёмам продукции сельского хозяйства, в системе анализируемых регионов выделяются крупные и выше среднего уровня (в ранжированном ряду – Краснодарский край, Ростовская область, Ставропольский край, Волгоградская область и Республика Дагестан), ниже среднего уровня (Кабардино-Балкарская, Карачаево-Черкесская и Северо-Осетинская Республики), а также мелкие (Республики Калмыкия, Адыгея, Чеченская и Ингушетия).

Методика мультипликативной оценки прибыльности регионального сельскохозяйственного производства заключается в пяти этапах. На первом этапе, на основе базисной статистической информации, рассчитываются среднерегиональные характеристики, как итогового результативного признака в виде сальдированного финансового результата, так и имеющихся факторов его формирования, с позиций концентрации производства (объёмов продукции), занятых в экономике, основных фондов, посевных площадей и поголовья животных, внесения удобрений, инвестиций в основной капитал, ценового фактора.

На втором этапе, посредством сравнения исходных данных социально-экономических показателей (как статистических, так и расчётных, относительных) со среднерегиональными характеристиками, определяются их нормализованные, в процентном выражении, оценки по каждому из анализируемых субъектов Федерации.

Логика третьего этапа заключается в проведении корреляционного анализа, позволяющего исследовать тесноту связей, как каждого из факторов с сальдированным финансовым результатом, так и факторов между собой. Исходя из полученных данных, на четвёртом этапе в системе исследуемых факторов, выявляются наиболее значимые (с отбраковкой несущественных), по которым рассчитываются коэффициенты детерминации, характеризующие весомость каждого из анализируемых факторов.

Диалектика пятого этапа предусматривает построение многофакторной мультипликативной модели сальдированного финансового результата регионального сельского хозяйства, позволяющей интегрировать изучаемые факторы производства в комплексный показатель, с учётом нормализованных оценок исходных частных показателей и их коэффициентов весомости (приведенных в сумме, для простоты расчётов, к единице):

У = 0,156Х1 + 0,154Х2 + 0,141Х3 + 0,138Х4 + 0,127Х5 + 0,106Х6,

где У – сальдированный финансовый результат;

Х1 – инвестиции в основной капитал;

Х2 – концентрация производства;

Х3 – основные фонды;

Х4 – занятые в экономике;

Х5 – посевные площади культур;

Х6 – внесение органических удобрений.

Как видно из полученной многофакторной мультипликативной модели, коэффициенты значимости одного процента (к среднерегиональному уровню) выявленных существенных факторов колеблются от 0,156 и 0,154 по концентрации производства и инвестициям до 0,127 и 0,106 по посевным площадям и органическим удобрениям.

Соответствующий расчёт среднеарифметических взвешенных характеристик позволяет определить расчётные нормализованные параметры сальдированного финансового результата, которые могли быть получены в сельском хозяйстве анализируемых субъектов Федерации (при их фактических, наиболее значимых, факторах производства и прочих равных условиях), которые в ранжированном ряду значительно разнятся: от 389,6 и 224,8 % по Краснодарскому и Ставропольскому краям до 20,5 и 19,2 % по Республикам Калмыкия и Карачаево-Черкесия, 4,5 % по Республике Ингушетия.

Разница между фактическими и расчётными параметрами свидетельствует об использовании имеющихся возможностей, резервах экономического роста. С этих позиций анализируемые регионы ЮФО и СКФО можно разделить на пять групп.

Первая группа представлена Краснодарским и Ставропольским краями (занимающих два первых места в рейтинге прибыльности), по которым фактические характеристики сальдированного финансового результата существенно превышают возможные оценки, по первому региону – в 1,16 раз, по второму – в 1,641 раз.

Во второй группе находятся Ростовская и Волгоградская области (третье и четвёртое места), где фактические значения прибыли превышают средне-региональное значение, но наблюдаются значительные недоборы сальдированного финансового результата, соответственно, на 52,2 и 46,7 %, что обусловлено влиянием других факторов, помимо включённых в мультипликативную модель.

Третью группу формируют Республики Калмыкия и Адыгея, получившие прибыль на уровне 17,2 и 7,6 % к средне-региональному параметру (пятое-шестое места). Однако, возможные, с учётом имеющихся объективных факторов, характеристики сальдированного финансового результата выше, его недобор по Республике Калмыкия составляет 3,3 %, по Республике Адыгея 19,5 %.

В четвёртой группе находятся, занимающие седьмое и восьмое места, Республики Кабардино-Балкария и Дагестан, по которым, с одной стороны, наблюдается прибыльная деятельность (7,6 и 2,7 % к средним данным), с другой стороны, по ним недополучено сальдированного финансового результата на уровне 33,9 и 19,5 %.

Последняя, самая многочисленная, пятая группа представлена убыточными Республиками (с девятого по тринадцатое место) Ингушетия, Карачаево-Черкесия, Северная Осетия-Алания и Чеченская, по которым недобор прибыли, в процентах к средне-региональному уровню, составляет от 5,4 % по Республике Ингушетия до 35 % по Чеченской Республике.

Находящийся в середине ранжированного ряда рейтинга прибыльности регионов ЮФО и СКФО, аграрный сектор Кабардино-Балкарской Республики за последние годы, включая даже начало финансового кризиса, активно развивался, о чём можно судить не только и не столько по объёмам продукции сельского хозяйства в фактически действовавших ценах (рост за 1998-2008 гг. в 7,253 раза), сколько по сопоставимой характеристике, составившей 1,799 раз, со среднегодовым приростом в размере 7,26 %, при соответствующем параметре за последнее трёхлетие 7,7 %.

При этом, как показывает анализ, влияние расчётного ценового фактора (базисный индекс за 1998-2008 гг. равен 4,032) превалирует, по сравнению с темпами роста физических объёмов сельскохозяйственной продукции (в 2,24 раза), а сам рост цен негативно сказывается, как на инфляционной составляющей, так и на объёмах производства и продаж реальных товаров и услуг.

Дело в том, что за годы перестройки и вхождения в рыночную систему, в экономике России сформировался, с повышающейся негативной значимостью, главный фактор, сдерживающий дальнейшее развитие, в виде высоких и непрерывно растущих внутренних цен, о чём свидетельствуют исследования многих авторов, в том числе, расчёты на примере сельского хозяйства КБР.

Известно, что стоимость реализованной продукции определяется, с одной стороны, физическими объёмами продаж (q), с другой стороны, ценами (р). На первый взгляд, кажется, что эти факторы совместно и позитивно формируют выручку хозяйств, являющуюся основой потребления и накопления, получения, с учётом издержек, прибыли или убытка.

Однако, этот вывод неправомерен, о чём свидетельствуют количественные оценки, явствующие из корреляционно-регрессионного анализа по аграрному сектору КБР за 1998-2008 гг. взаимосвязей сопоставимого объёма сельскохозяйственной продукции (V, млн. руб.) от индексов её физического объёма (Iq), цен реализации продукции аграрных товаропроизводителей (Iр1), цен приобретения промышленной продукции (Iр2).

V = 11648,4 + 122,78 Iq – 79,715 Ip1; R = 0,761; D = 0,579; F = 5,5, (1)

Ip1 = 552 – 7,559 Ip2 + 0,032 Ip22; R = 0,962; D = 0,925; F = 49,3. (2)

Судя по коэффициентам регрессии первой модели, увеличение индекса физического объёма на 1 % приводит к росту сопоставимого объёма продукции сельского хозяйства КБР на 122,78 млн. руб., тогда как аналогичное изменение индекса цен производителей сельскохозяйственной продукции обусловливает уменьшение результативного признака на 79,715 млн. руб.

Последнее вполне объяснимо, ибо рост рыночных цен в условиях стабильных, а, иногда, и снижающихся реальных доходов населения, по существу автоматически означает уменьшение спроса и потребления продуктов питания, особенно, более дорогих энергетических.

Вторая модель свидетельствует о главной причине роста цен на продовольственные товары, которая заключается в том, что аграрные товаропроизводители вынуждены непрерывно платить всё больше денежных средств за необходимую продукцию промышленности, прежде всего, энергоносители.

Судя по параболической функции, характеризующей тесную связь индексов цен сельскохозяйственной и промышленной продукции, при небольшом росте параметров последнего показателя ценовой фактор в самом сельском хозяйстве изменяется в меньшей степени, тогда как резкое увеличение стоимости промышленных товаров, прежде всего энергоносителей, по существу пропорционально сказывается на ценах продукции АПК.

6. Предложена методика измерения меры управляемости прибыльностью сельскохозяйственных организаций аграрного сектора региональной экономики.

В настоящее время, происходящее ежегодно повышение (с необоснованным завышением) цен и тарифов, особенно на продукцию топливно-энергетического комплекса, и для товаропроизводителей, и для населения, негативно сказывается на экономике, приводя к снижению объёмов производства, росту удельной себестоимости продукции и инфляции, ухудшению уровня жизни населения.

Осуществляемое в стране ценообразование на монопольную продукцию топливно-энергетического комплекса, как и тарифная политика, например, в ЖКХ, характерными чертами которых являются неконтролируемость, непрозрачность и непрогнозируемость, становятся опасными для конкурентоспособности российской экономики.

В начале вхождения России в рыночную систему значимыми факторами конкурентоспособности национальной экономики являлись дешёвые рабочая сила и энергоносители. В последние годы в стране, на фоне повышения цены живого труда, единственным весомым фактором повышения конкурентоспособности остаётся продукция топливно-энергетического комплекса, рост внутренних цен на которую бумерангом сказывается на всех отраслях.

Дальнейшее резкое и непрозрачное повышение цен на энергоресурсы может привести к закрытию многих предприятий и даже отраслей промышленности, организаций сельского хозяйства и других сфер национальной экономики.

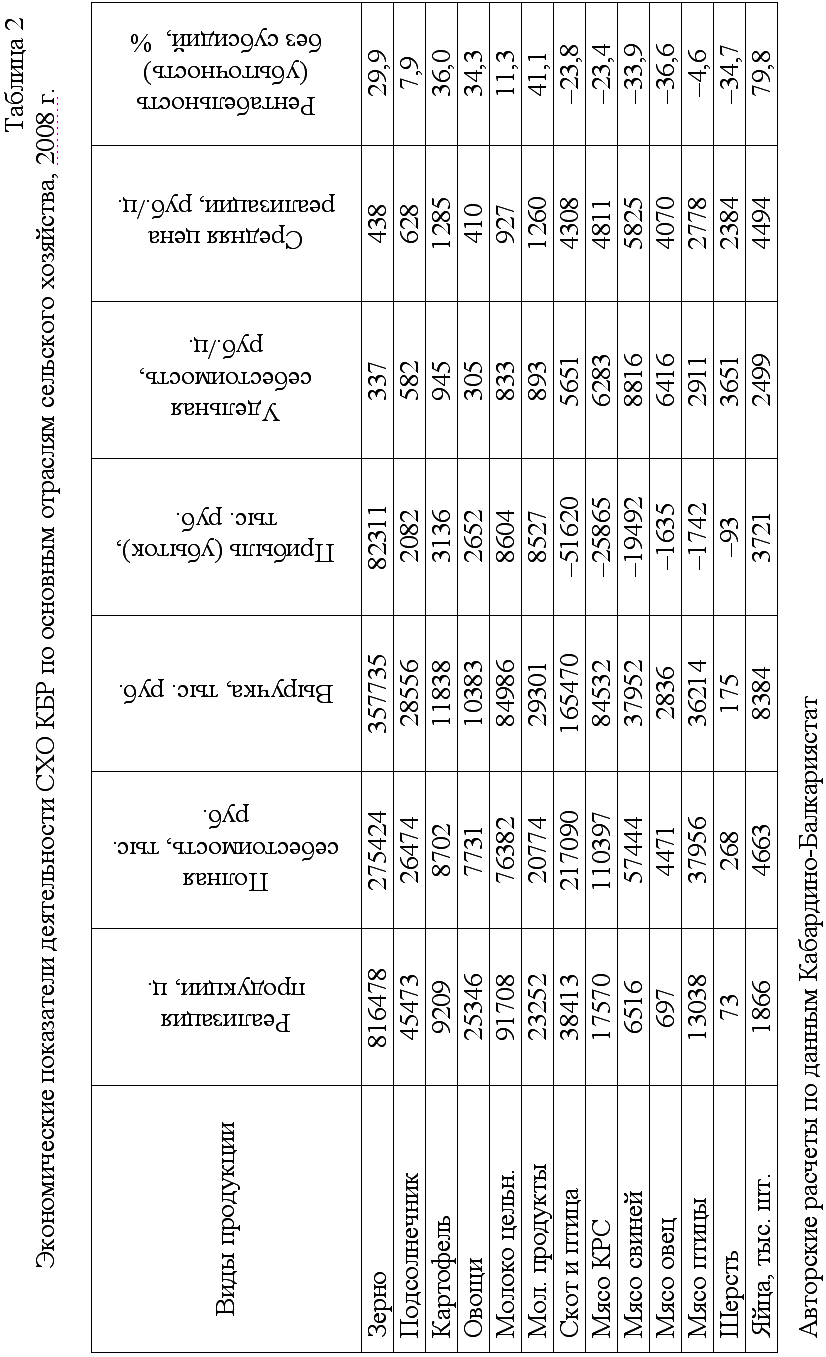

Следует отметить, что структура производимой продукции аграрного сектора экономики КБР в динамике значительно изменяется по категориям хозяйств, включающим сельскохозяйственные организации (СХО), хозяйства населения (ХН), крестьянские, фермерские хозяйства и индивидуальных предпринимателей (КФК и ИП).

Сельскохозяйственные организации в 1997 г. производили 31 % продукции сельского хозяйства региона. В дальнейшем, при значительной колеблемости по годам, эта характеристика снижалась вплоть до 2006 г. (10 %), после чего наметился определённый рост (до 14 %).

Иная динамика наблюдается по хозяйствам населения, где, при их явном доминировании в 1998-2005 гг., начиная с 2006 г. осуществляется постепенное снижение удельного веса этой категории хозяйств в региональном производстве аграрной продукции до 58 % в 2008 г.

Специфическая тенденция характерна для крестьянских, фермерских хозяйств и индивидуальных предпринимателей, по которым в 2004-2007 гг. происходил бурный рост деятельности, со стабилизацией в последние два года на уровне 28 %.

Отраслевой анализ динамики сельскохозяйственного производства Кабардино-Балкарской Республики за 1998-2008 гг. также свидетельствует о существенных различиях разделения труда между категориями хозяйств, с позиций производства тех или иных видов продукции.

Хозяйства населения по-прежнему занимают в регионе доминирующее место (с некоторым уменьшением в последние годы) в картофелеводстве, производстве шерсти, яиц и молока, а крестьянские, фермерские хозяйства и индивидуальные предприниматели сосредотачивают свою деятельность на выращивании зерновых культур и подсолнечника, овощей, производстве мяса.

Сельскохозяйственные организации Кабардино-Балкарии производят значительные объёмы и в последние годы увеличивают продажи зерна и подсолнечника, с постепенным развитием овощеводства, мясомолочного скотоводства и птицеводства.

Экономические показатели рыночной деятельности сельскохозяйственных организаций КБР по основным отраслям и видам производимой продукции, начиная от объёмов продаж и заканчивая рентабельностью, приводятся в табл. 2.

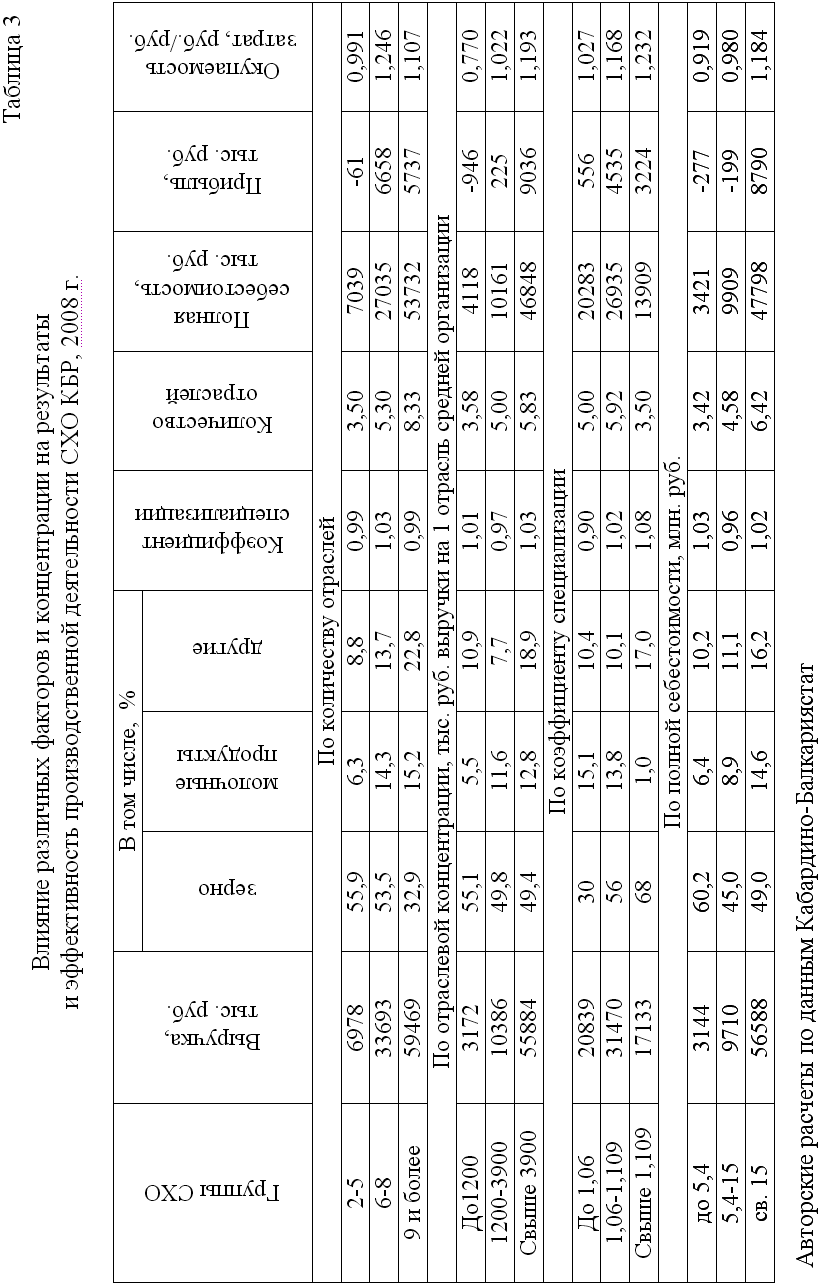

Особенности, индивидуализированные и закономерные различия деятельности конкретных сельскохозяйственных организаций Кабардино-Балкарской Республики определяются многими факторами, в том числе, такими общими для всех СХО, как концентрация и специализация (с учётом количества различных отраслей и продуктов), а также интенсивность осуществляемого производства (табл. 3).

Базисным условием сельскохозяйственной деятельности является интенсивность производства, определяющаяся, прежде всего, размерами и структурой затрат, с позиций полной и удельной себестоимости. Из соответствующей аналитической группировки очевидно позитивное влияние издержек на конечные результаты и эффективность функционирования аграрного сектора экономики.

Так, по мере увеличения затрат с 3421 тыс. руб. в первой группе хозяйств до 47798 тыс. руб. в третьей группе (в 14 раз), выручка, соответственно, возрастает с 3144 до 56588 тыс. руб. (в 18 раз), убыточность сменяется существенной прибыльностью, о чём свидетельствует рост окупаемости затрат от 0,919 и 0,980 руб./руб. в первой-второй группах до 1,184 руб./руб. в третьей группе.

Вместе с тем, значимость интенсивности производства в улучшении характеристик деятельности сельскохозяйственных организаций проявляется на фоне сопутствующего влияния других факторов, в том числе, количества отраслей и специализации, с позиций структуры и сочетания различных видов продукции.

В более крупных СХО, в рамках, как полной себестоимости продукции, так и выручки от её реализации, закономерно уменьшается удельный вес зерновых культур и подсолнечника, на фоне увеличения доли производства молока и молочных продуктов, а также картофеля и других видов.

Группировка по количеству отраслей характеризует то факт, что с их увеличением от двух-пяти до девяти и более, на фоне увеличивающихся издержек, в среднем на одно хозяйство (от 7039 тыс. руб. в первой группе до 53732 тыс. руб. в третьей группе), последовательно возрастает стоимость реализованной продукции (от 6978 до 59469 тыс. руб.).

Вместе с тем, характеристики рентабельности производства выше во второй группе, с количеством отраслей от шести до восьми, где на каждый рубль затрат получено 1,246 руб. выручки, тогда как по первой группе, с минимумом отраслей, наблюдается убыточность, а в третьей группе, с максимумом отраслей, окупаемость затрат составляет 1,107 руб./руб.

Таким образом, даже при меньшей интенсивности производства, но при оптимальном отраслевом наборе производимой продукции, конечная эффективность сельскохозяйственной деятельности выше.

Обусловлено это двумя причинами. С одной стороны, в первой группе хозяйств, минимизация отраслей, сосредоточение деятельности, в большей мере, на производстве зерна и подсолнечника, приводят к ликвидации севооборотов и нерациональному использованию имеющихся ресурсов, при закономерном снижении плодородия почвы.

С другой стороны, в третьей группе сельскохозяйственных организаций ограниченные денежные ресурсы распыляются по множеству отраслей и видов деятельности, что приводит, в ряде случаев, к их функционированию в убыточной зоне, с общим снижением эффективности использования имеющихся ресурсов.

Группировка по отраслевой концентрации производства свидетельствует о том, что, на фоне роста интенсивности производства и перехода от четырёх к пяти и шести отраслям, при переходе от первой группы к третьей, последовательно увеличиваются выручка от реализации продукции, прибыль и, особенно, окупаемость затрат (от 0,77 до 1,193 руб./руб.).

В конечном итоге, аналитические группировки свидетельствуют о многофакторном характере функционирования СХО аграрного сектора Кабардино-Балкарской Республики, так как результативность сельского хозяйства во многом определяется интенсивностью и специализацией производства, с учётом концентрации и количества товарных отраслей.

Корреляционный анализ позволил выявить, что, с позиций наиболее значимых коэффициентов тесноты связи, применительно к результативным признакам, выявляется следующая система взаимосвязей различных характеристик: затраты → объемы продаж → выручка → прибыль → рентабельность.

Данные комплексной оценки деятельности сельскохозяйственных организаций Кабардино-Балкарской Республики, в рамках их аналитической группировки по выручке, приводятся в табл. 4.

Таблица 4

Размеры организаций и эффективность

производственной деятельности, СХО КБР, 2008 г.

| Показатели | Группы СХО по выручке, тыс. руб. | ||

| до 4800 | 4800-20000 | свыше 20000 | |

| Производствен. затраты, тыс. руб. | 4212 | 9421 | 45923 |

| Количество отраслей | 3,70 | 4,55 | 5,91 |

| Затраты на одну отрасль, тыс. руб. | 1138 | 2071 | 7770 |

| Отр. конц. пр-ва, т. руб. на 1 отр. | 859 | 2186 | 9593 |

| Специализация производства | 1,014 | 0,967 | 1,026 |

| Выручка от реализации, тыс. руб. | 3127 | 9586 | 56579 |

| Прибыль от продаж, тыс. руб. | –1085 | 165 | 10656 |

| Окупаемость затрат, руб./руб. | 0,843 | 1,028 | 1,217 |

| Интегр. коэф. эффективности | 0,945 | 1,015 | 1,037 |

Авторские расчеты по данным Кабардино-Балкариястат

По существу, с позиций абсолютных характеристик, в первой группе находятся мелкие по размерам СХО (в среднем с количеством отраслей порядка 4), во второй – средние (до 5 отраслей), тогда как в третьей – крупные (на уровне 6 и более отраслей).

При этом, в расчёте на одну отрасль, в первой группе хозяйств приходится 1138 тыс. руб., во второй 2071, в третьей 7770 тыс. руб. производственных затрат. Очевидно, что при небольшом размере среднеотраслевых издержек, четыре отрасли для первой группы СХО – это много, так как низкий уровень интенсивности производства не позволяет вывести все их хотя бы на безубыточный уровень, в итоге, здесь наблюдается убыточность с низкой окупаемостью затрат выручкой (0,742 руб./руб.).

Во второй группе наблюдающееся количество отраслей на уровне четырёх-пяти в целом соответствует осуществляемым издержкам, позволяющим вывести сельскохозяйственное производство в прибыльную зону, со средней окупаемостью затрат в размере 1,018 руб./руб.

Третья группа, в которой сосредоточены крупные организации, имеет, с позиций имеющихся денежных средств, все возможности для перехода от ныне, в основном, шести отраслей до девяти-десяти – то есть, дальнейшей диверсификации и повышения эффективности производства, о чём свидетельствует опыт лучших хозяйств, таких как СПК «Ленинцы» Майского района.

Для повышения эффективности хозяйственной деятельности предприятия аграрного сектора экономики, в системе управления прибыльностью производства, во многих случаях эффективной является стратегия реструктуризации с минимизацией удельных издержек, алгоритм которой заключается в ряде последовательных этапов. Для этого в каждом конкретном хозяйстве определяется ограниченный набор прибыльных отраслей, с последующим реинвестированием полученной прибыли для развития других видов продукции, с их соответствующим выводом в прибыльную зону.

Такие расчёты выполнены по сельскохозяйственным организациям Кабардино-Балкарской Республики за 2008 г. в разрезе производства зерна, подсолнечника, овощей, картофеля, молока и молочных продуктов, мяса крупного рогатого скота, свиней, овец и коз, птицы и яиц. Соответствующее моделирование реальных зависимостей и вариантные расчёты, на материалах модельных хозяйств, свидетельствуют о возможности прибыльной деятельности с ростом рентабельности до 25 % и более.

Базисной отраслью, одним из основных мультипликаторов функционирования региональной экономики, во многом определяющим не только развитие животноводства, но также пищевой и комбикормовой промышленности (с позиций выпуска разнообразных видов продукции), является зерновое производство, ключевые характеристики которого приводятся в табл. 5.

Таблица 5

Ключевые характеристики зернового производства по СХО КБР, 2008 г.

| Ключевые показатели | В целом по СХО КБР | В среднем на 1 СХО | По конкретным СХО | |

| минимум | максимум | |||

| Посевные площади, га | 36669 | 940 | 50 | 7409 |

| Производство продукции, ц. | 1029482 | 26397 | 1045 | 241835 |

| Продажи продукции, ц. | 816478 | 20935 | 517 | 179944 |

| Безубыточные объемы, ц. | порядка 6400 ц. в расчёте на одно хозяйство | |||

| Удельная себестоимость, р./ц | 337 | 337 | 173 | 899 |

| Полная себестоимость, т. руб. | 275424 | 7062 | 201 | 51815 |

| Цена реализации, руб./ц. | 438 | 438 | 163 | 1054 |

| Выручка, тыс. руб. | 357735 | 9173 | 189 | 69541 |

| Прибыль (убыток), тыс. руб. | 82311 | 2111 | –1890 | 17726 |

| Рентабельность, % | 29,9 | 29,9 | –50,3 | 86,8 |

Авторские расчёты по данным Кабардино-Балкарястат

В разрезе зернопроизводящих хозяйств, осуществляющих различные объёмы производства и продаж продукции, наблюдается значительная колеблемость экономических характеристик, начиная от сельскохозяйственного предприятия «Золотая нива» и заканчивая колхозом имени Петровых одного и того же Прохладненского района.

Аналитическая группировка по сельскохозяйственным организациям Кабардино-Балкарской Республики, осуществляющим производство и реализацию зерна, позволяет сделать ряд важных выводов (табл. 6).

Таблица 6

Группировка сельскохозяйственных организаций КБР

по объемам продаж зерна, 2008 г.

| Группы СХО по продажам, тыс. ц. | Площадь, га | Урожайность, ц./га | Продажи, ц. | Себестоимость, тыс. руб. | Выручка, тыс. руб. | Рентабельность, % |

| До 5 | 337 | 22,4 | 2534 | 1270 | 1106 | –12,9 |

| 5-30 | 513 | 26,5 | 12879 | 4215 | 4963 | 17,7 |

| Свыше 30 | 2364 | 30,2 | 58779 | 19443 | 26781 | 37,7 |

Авторские расчёты по данным Кабардино-Балкарястат

Во-первых, наблюдается выраженная корреляция между объёмами продаж, полной себестоимостью, выручкой и прибылью. Так, реализация зерна колеблется от 2534 ц. в первой группе до 58779 ц. – в третьей. Соответствующие различия затрат и выручки составляют от 1270 и 1106 тыс. руб. до 19443 и 26781 тыс. руб. В итоге, если в среднем на одно СХО первой группы получен убыток в размере 164 тыс. руб., то прибыль в третьей группе составила 7339 тыс. руб.

Во-вторых, судя по группировочным данным, по мере увеличения объёмов продаж зерна снижается удельная себестоимость, начиная от 501 руб./ц. по хозяйствам первой группы до 331 руб./ц. в третьей группе. По существу, издержки в расчёте на единицу продукции, в зависимости от объёмов реализации, вначале снижаются резко, далее – с замедлением, выходя в крупных организациях на «плато».

В-третьих, эффект концентрации зернового производства сказывается на всех параметрах отрасли, выявляя следующую зависимость: хозяйства, имеющие большие площади возделывания зерновых культур (от 337 га в первой группе до 2364 га в третьей), применяющие современные технические средства и технологии, интенсифицирующие производство (затраты на 1 га возрастают от 6463 руб. до 8361 руб.), получают большие валовые сборы (от 7544 до 71515 ц.), что позволяет осуществлять рентабельную деятельность.

Наличие по зернопроизводящим хозяйствам КБР взаимосвязей между важнейшими характеристиками зернового производства позволяет выявить и количественно измерить зависимости объёмов продаж, полной себестоимости и выручки. Корреляционно-регрессионный анализ показал, что во всех случаях наблюдается очень тесная, приближающаяся к функциональной, взаимосвязь между изучаемыми показателями.

Подставляя в лучшие модели, выявленные на основе оценки ошибок аппроксимации, анализа коэффициентов корреляции и детерминации, а также критериев Фишера, различные характеристики факторов, можно определить расчётные, по существу нормативные, характеристики изучаемых результативных показателей в зависимости от базисного признака – объёмов продаж зерна.

Проведенные расчёты свидетельствуют об определённых пропорциях изменения различных экономических показателей, по мере увеличения размеров реализации зерна. При 5000 ц. расчётная полная себестоимость составляет 2387 тыс. руб., выручка 2106 тыс. руб. В итоге, при низких продажах продукции, хозяйственная деятельность осуществляется в убыточной зоне с рентабельностью –11,8 %, то есть, окупаемость затрат составляет 0,88 руб./руб.

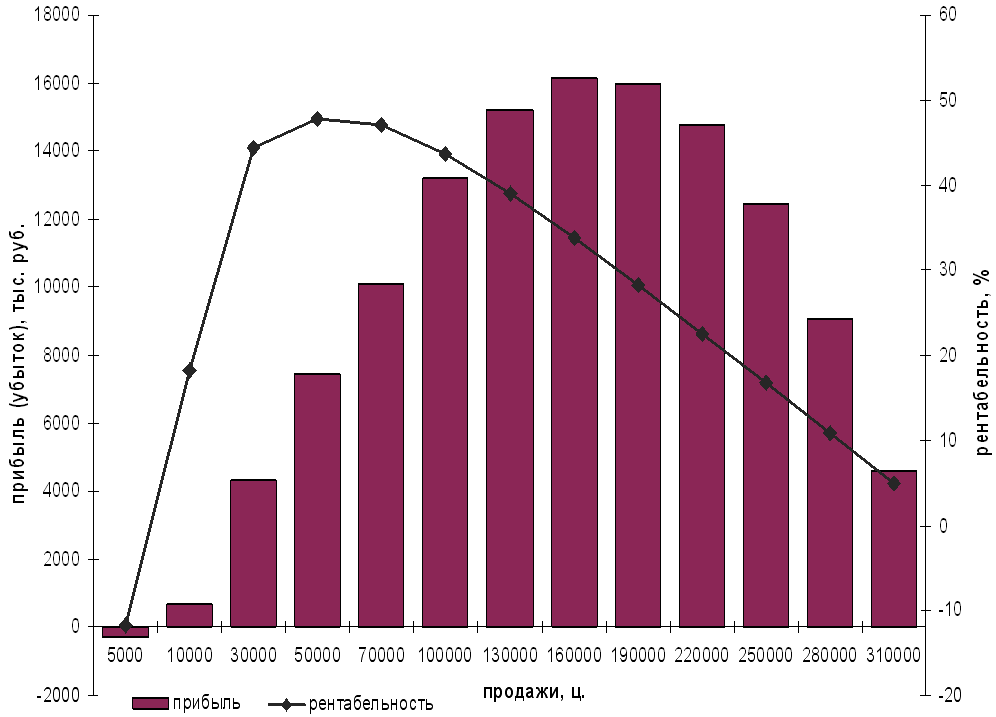

При объёмах реализации зерна, превышающих безубыточный уровень в 6400 ц. (в среднем на одно хозяйство, с позиций посевных площадей, примерно соответствующих 300 гектарам), сельскохозяйственные организации входят в прибыльную зону, с последовательным ростом, как сальдированного финансового результата, так и рентабельности (рис. 3).

Авторская разработка

Рис. 3. Зависимость прибыли и рентабельности производства зерна

от объемов продаж, СХО КБР, 2008 г.

При этом, прибыль, по мере увеличения продаж зерна и соответствующей насыщенности рынка, характеризуется максимальным значением при продажах порядка 180 тыс. ц. (ориентировочно соответствующих 7200 га посевов, что в крупных хозяйствах означает порядка 60-70 % зерновых в общей площади пашни).

Иная закономерность характерна для рентабельности продаж, по которой наблюдается оптимальная оценка в размере 47,84 % при уровне объёмов реализации зерна порядка 57 тыс. ц., что адекватно концентрации примерно 2300 га посевов этой культуры в расчёте на одно зернопроизводящее хозяйство.

Применительно к конкретным данным каждой сельскохозяйственной организации, возможно, на основе полученных регрессионных моделей, обоснование (при отчётных параметрах объёмов продаж той или иной продукции) индивидуализированных нормативных характеристик производственных затрат, выручки, прибыли и уровня рентабельности.

Их сравнение с фактическими данными позволяет не только констатировать наличие и размер отклонений, но и выявлять меру управляемости производством, прежде всего, издержками и выручкой от реализации продукции.

7. Разработана и рекомендована технология сравнительного анализа недиверсифицированных и многопрофильных сельскохозяйственных организаций. Обоснован механизм реструктуризации деятельности сельскохозяйственных организаций аграрного сектора региональной экономики.

Проведенные оценки безубыточности и кризисности зернового производства, аналогичные расчёты по другим видам продукции аграрного сектора КБР дают возможность разработать механизм и предложения по реструктуризации деятельности сельскохозяйственных организаций, позволяют, во-первых, оценить характерные точки безубыточности, во-вторых, выявить возможности экономического оптимума – с позиций массы прибыли и рентабельности, в-третьих, оценить угрозы наступления кризисных ситуаций (табл. 7).

Таблица 7

Сравнительная оценка характеристик безубыточности

и кризисности функционирования отраслей сельского хозяйства

по СХО КБР, в расчёте на одно хозяйство, 2008г.

| Виды продукции | Безубыточность | Оптимум продаж, ц. | ||

| продажи, ц. | затраты, тыс. руб. | по прибыли | по рентабельности | |

| Зерно | 6400 | 2798 | 180000 | 57000 |

| Подсолнечник | 850 | 458 | 4900 | 3200 |

| Картофель | 263 | 117 | 2000 | 2000 |

| Овощи | 255 | 79 | 3200 | 1400 |

| Молоко | 5600 | 3875 | 18500 | 14000 |

| Мясо КРС | 4700 | 26006 | Нет | Нет |

| Мясо свиней | 5000 | 43185 | Нет | Нет |

| Мясо овец и коз | 33 | 240 | 170 | 130 |

| Птица | 8550 | 24702 | Нет | Нет |

| Яйца, тыс. шт. | 970 | 2276 | Нет | Нет |

Авторские расчеты по данным Кабардино-Балкариястат

Рассматривая приводимые критерии оптимума продаж, следует сделать вывод, что более приоритетным является оценка по рентабельности затрат, так как именно производственные издержки являются в настоящее время самым лимитирующим фактором экономической деятельности организаций. Вместе с тем, в ряде случаев, при изучении тенденций и перспектив развития предприятий, необходимо выявлять и ориентироваться на оптимум массы прибыли.

В разрезе производимых в Республике основных видов сельскохозяйственной продукции, характеристики безубыточности продаж с соответствующими затратами и оценочными параметрами необходимых площадей посевов (или поголовья животных), возможного оптимума продаж в двух вариантах – по прибыли или рентабельности, а также объёмов реализации продукции, при которых может наступить кризисная ситуация, определяются различными данными.

По зерновому производству безубыточный объём продаж зерна составляет порядка 6400 ц. Необходимые издержки для получения безубыточных объёмов равны 2798 тыс. руб. Оптимум продаж колеблется от 57 тыс. ц. по критерию рентабельности до 180 тыс. ц. по критерию массы прибыли. Кризисная точка может наступить при производстве зерна на уровне 335 тыс. ц. в расчёте на одно хозяйство.

С позиций производства подсолнечника безубыточный объём продаж семян составляет порядка 850 ц., что, при средней урожайности в 10 ц./га, соответствует примерно 85 га посевов. Требующиеся издержки для получения безубыточных объёмов равны 458 тыс. руб. Оптимум продаж колеблется от 3200 ц. по критерию рентабельности (примерно 130 га посевов, при урожайности в 25 ц./га, полученной лучшими СХО КБР в 2008 г.) до 4900 ц. (200 га) по критерию массы прибыли.

По отрасли картофелеводства безубыточный объём продаж продукции составляет порядка 263 ц., что, при средней урожайности в 61 ц./га, соответствует примерно 4 га посевов. Необходимые издержки для получения безубыточных объёмов равны 117 тыс. руб. Оптимум продаж, как по критерию рентабельности, так и критерию массы прибыли равен 2000 ц. (примерно 14 га посевов, при урожайности в 140 ц./га, полученной лучшими СХО КБР в 2008 г.).

При производстве овощей безубыточный объём продаж составляет порядка 245 ц., что, при средней урожайности в 70 ц./га, соответствует примерно 4 га посевов. Требующиеся издержки для получения безубыточных объёмов равны 79 тыс. руб. Оптимум продаж колеблется от 1400 ц. по критерию рентабельности (примерно 6 га посевов, при урожайности в 230 ц./га, полученной лучшими СХО КБР в 2008г.) до 3200 ц. (14 га) по критерию массы прибыли.

По молочному скотоводству безубыточный объём продаж молока составляет порядка 5600 ц., что, при средней продуктивности в 3255 кг/гол., соответствует примерно 170 гол. коров. Необходимые издержки для получения безубыточных объёмов равны 3875 тыс. руб. Оптимум продаж колеблется от 14 тыс. ц. по критерию рентабельности (примерно 230 гол., при продуктивности в 6000 кг/гол., полученной лучшими СХО КБР в 2008г.) до 18,5 тыс. ц. (310 гол.) по критерию массы прибыли.

С позиций производства мяса крупного рогатого скота безубыточный объём продаж составляет порядка 4700 ц., что, при среднем сдаточном весе одной головы 1,33 ц., соответствует примерно 3530 гол. откорма КРС. Требующиеся издержки для получения безубыточных объёмов равны 26006 тыс. руб. Как оптимума, так и кризисной точки продаж, не наблюдается.

По отрасли свиноводства безубыточный объём продаж продукции составляет порядка 5000 ц., что, при среднем сдаточном весе одной головы 0,68 ц., соответствует примерно 7350 гол. свиней. Необходимые издержки для получения безубыточных объёмов равны 43185 тыс. руб. Как оптимума, так и кризисной точки продаж не наблюдается.

В овцеводстве и козоводстве безубыточный объём продаж составляет порядка 33 ц., что, при среднем сдаточном весе одной головы 0,15 ц., соответствует примерно 220 гол. животных. Требующиеся издержки для получения безубыточных объёмов равны 240 тыс. руб. Оптимум продаж колеблется от 130 ц. по критерию рентабельности (примерно 290 гол., при продуктивности в 0,45 ц./гол., полученной лучшими СХО КБР в 2008г.) до 170 ц. (340 гол.) по критерию массы прибыли.

По мясному птицеводству безубыточный объём продаж составляет порядка 8550 ц., что, при среднем весе одной птицы 2,4 кг, соответствует примерно 35 тыс. гол. Необходимые издержки для получения безубыточных объёмов равны 24702 тыс. руб. Как оптимума, так и кризисной точки продаж, не наблюдается.

С позиций яичного птицеводства безубыточный объём продаж составляет порядка 970 тыс. шт. яиц, что, при средней яйценоскости 207 шт., соответствует примерно 4,8 тыс. гол. Требующиеся издержки для получения безубыточных объёмов равны 2276 тыс. руб. Как оптимума, так и кризисной точки продаж, не наблюдается.

Сравнительная оценка различных видов экономической деятельности сельскохозяйственных организаций Кабардино-Балкарской Республики позволяет ранжировать основные отрасли, от минимума до максимума затрат, необходимых для безубыточной деятельности: овощи, картофель, мясо овец и коз, подсолнечник, яичное птицеводство, зерно, молоко, мясное птицеводство, мясо крупного рогатого скота, свиноводство.

Среди разнообразных сельскохозяйственных организаций Кабардино-Балкарской Республики, существенно отличающихся по размерам, концентрации, специализации и диверсификации, уровням интенсивности и другим факторам, можно выделить, по многим признакам, два полярных хозяйства, сравнительная оценка которых позволяет выявить не только особенности, но и факторы экономического роста, вскрыть имеющиеся позитивные и негативные аспекты с выявлением резервов дальнейшего развития, сделать ряд важных выводов, с позиций значимых направлений прибыльной деятельности.

К ним относятся СХПК «Ленинцы» Майского района и ООО агропромсоюз «Прималкинский» Прохладненского района, находящиеся в одной, степной зоне, довольно крупные по площади сельскохозяйственных угодий, имеющие одинаковые природные условия и возможности для производства продукции различных отраслей растениеводства и животноводства.

По площади сельскохозяйственных угодий, пашни и посевов большие размеры характерны для ООО «Прималкинский». С позиций структуры посевных площадей по первому хозяйству («СХПК Ленинцы») удельный вес зерновых и подсолнечника в среднем за анализируемые два года составляет 55,2 %, по второму 59,7 %. При этом, доля многолетних трав колеблется от 10,6 до 1 %.

Следовательно, в «Ленинцах» существующая структура посевов обеспечивает безубыточный баланс гумуса в почве, тогда как в «Прималкинском» наблюдающееся соотношение гумусопотребляющих и гумусонакапливающих культур, при минимуме или полном отсутствии внесения качественных органических удобрений, приводит к последовательному ухудшению плодородия почвы, с возможными, если нынешнее положение не изменится, негативными последствиями, в том числе, снижения урожайности сельскохозяйственных культур.

Анализируемые хозяйства резко разнятся с позиций занятости населения: как по численности работников (в среднем за два года 418 и 115 чел.), так и, особенно, их плотности, в расчёте на 100 га сельскохозяйственных угодий – от 10,3 чел. по «Ленинцам» до 1,6 чел. по «Прималкинскому».

Наряду с этим, принципиально иными являются уровни стимулирования труда. Фонд заработной платы в первом хозяйстве почти в 5 раз превышает соответствующий показатель во втором, среднегодовая оплата труда одного работника за 2008-2009 гг., соответственно, составляет 92,3 и 71,1 тыс. руб./чел., с разницей почти в 30 %.

Сравнивая данные организаций по темпам роста производительности труда (рассчитанной на основе интегрального результативного показателя – валового дохода, аккумулирующего в себе прибыль и фонд заработной платы) и его оплаты, можно сделать интересные выводы. По «Ленинцам» в 2009 г., по сравнению с 2008 г., первый показатель составил 127,4 %, при 118,5 % по второму, а по «Прималкинскому» 43,5 % и 149,8 %. Как видно, в «Прималкинском» темпы роста оплаты труда многократно и диспропорционально превышают темпы роста его производительности.

Если в «СХПК Ленинцы» функционирует диверсифицированная экономика (с производством зерна, плодов, подсолнечника, овощей, продукции КРС, свиноводства и птицеводства и другой продукции), то в ООО «Прималкинский» экономическая деятельность, по существу, ограничивается зерновым производством и скотоводством.

Принципиально различным является соотношение растениеводческих и животноводческих отраслей. В первом хозяйстве доля животноводства в выручке составляет 64,3 %, во втором 38,4 %, в прибыли, соответственно, 57,3 и 23,5 %. Иными словами, если в «Ленинцах» наблюдается органическое соотношение отраслей, то в «Прималкинском» – двойная ориентация, которая, в основном с позиций прибыльности на зерновое производство, не является оправданной.

Рассматривая систему факторов воспроизводственной деятельности анализируемых организаций, следует выявить различия важнейшего признака интенсификации производства в виде объёмов и относительных характеристик затрат. Полная себестоимость по «СХПК Ленинцы» в среднем за 2008-2009 гг. составляет 93845 тыс. руб., что более чем в два раза превышает соответствующий уровень интенсивности по ООО «Прималкинский».

Ещё большие различия наблюдаются по издержкам в расчёте на единицу площади. По первому хозяйству эта величина составляет 24,8 тыс. руб., по второму – только 6 тыс. руб./га. Во многом вследствие кардинально разной интенсивности производства, выручка на один гектар сельскохозяйственных угодий в «Ленинцах» достигает 32,2 тыс. руб., тогда как в «Прималкинском» не превышает 8 тыс. руб.

При разнице объёмов выручки между анализируемыми хозяйствами в 2,3 раза, валовой доход в среднем за два года по первому хозяйству составляет 70619 тыс. руб., по второму 20180 тыс. руб. (в 3,5 раза меньше). При этом, доля фонда заработной платы в «Ленинцах» равна 54,7 %, а в «Прималкинском» – только 40,4 %.

Всё перечисленное в конечном итоге сказывается на прибыльности производства. По «СХПК Ленинцы» сальдированный финансовый результат возрос с 26511 тыс. руб. в 2008г. до 37533 тыс. руб. в 2009г. (в 1,42 раза), при среднегодовой характеристике 32022 тыс. руб. По ООО «Прималкинский» прибыль в исследуемой динамике снижается с 22104 до 1970 тыс. руб.

(в 11 раз), а её среднегодовая величина составляет 12037 тыс. руб.

Аналогичные данные характерны для рентабельности затрат и продаж. В первом хозяйстве, на фоне прироста по годам, средние за 2008-2009 гг. уровни окупаемости издержек и соотношения прибыли с выручкой составляют 1,341 и 1,246 руб./руб., во втором, при характерном динамическом снижении, существенно меньше, 1,272 и 1,214 руб./руб.

Среднегодовые характеристики кредитных обязательств, включая долгосрочные и краткосрочные, по «Ленинцам» составляют 17034 тыс. руб., по «Прималкинскому» 21678 тыс. руб. Следует отметить, что в первом хозяйстве доля краткосрочных обязательств (с более высокой процентной ставкой) равна 42 %, тогда как во втором хозяйстве около 90 %.

Судя по динамике финансово-экономических характеристик, «СХПК Ленинцы» осуществляет устойчивую хозяйственную деятельность с выраженной тенденцией роста соответствующих показателей, в то время как по ООО «Прималкинский» не наблюдается стабильности, о чём свидетельствуют, прежде всего, показатели прибыли и рентабельности.

Следствием различных моделей воспроизводственного развития анализируемых хозяйств являются два факта:

- с позиций инвестиционной деятельности по первому хозяйству ежегодно и с существенным увеличением осуществляются вложения в основной капитал (20348 тыс. руб. в 2008 г. и 33920 тыс. руб. в 2009 г.), которые в основном представлены собственными средствами, составляющими, соответственно, 73,7 и 89,5 %, тогда как второе хозяйство инвестиций не осуществляет;

- в рамках осуществляемых налогов, сборов и платежей «СХПК Ленинцы» стабильно выплачивает порядка 12 млн. руб. в ежегодные бюджеты всех уровней, поступления от ООО «Прималкинский» почти в три раза ниже, при определённом уменьшении по годам.

Подводя итоги сравнительной оценки анализируемых хозяйств, следует отметить, что больший уровень интенсивности, аргументированная структуризация экономики, с оптимизацией количества безубыточных отраслей, позволяют первому хозяйству осуществлять эффективную деятельность, тогда как для второго характерно неустойчивое и существенно менее эффективное экономическое развитие.

О взаимосвязи отраслевой концентрации производства с издержками, её влиянии на результаты и эффективность экономической деятельности сельскохозяйственных организаций Кабардино-Балкарской Республики наглядно свидетельствуют данные табл. 8.

Таблица 8

Результаты и эффективность экономической деятельности

сельскохозяйственных организаций КБР в зависимости

от отраслевой концентрации производства, 2008 г.

| Показатели | Количество отраслей в хозяйстве | ||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Доля СХО в регионе, % | 13 | 38 | 22 | 16 | 3 | 6 | 3 |

| Затраты, тыс. руб. | 3341 | 7998 | 27321 | 23849 | 22924 | 54796 | 98553 |

| Выручка, тыс. руб. | 2856 | 7453 | 31268 | 31604 | 29554 | 70280 | 111215 |

| Отрасл. конц. затрат, т.р. | 1114 | 2000 | 5464 | 3975 | 3275 | 6850 | 10950 |

| Отрасл. конц. произв., т.р. | 952 | 1863 | 6254 | 5267 | 4222 | 8785 | 12357 |

| Прибыль, тыс. руб. | –485 | –545 | 3947 | 7754 | 6630 | 15484 | 12662 |

| Окупаем. затрат, руб/руб. | 0,855 | 0,932 | 1,144 | 1,325 | 1,289 | 1,283 | 1,128 |

Авторские расчеты по данным Кабардино-Балкариястат

Как видно, по мере увеличения количества отраслей (в системе зернового производства, выращивания и реализации подсолнечника, картофеля и овощей открытого грунта, молочно-мясного скотоводства, свиноводства, птицеводства, овцеводства и козоводства), наблюдается ряд характерных закономерностей развития сельскохозяйственных организаций (в расчёте на одну СХО):

- производственные затраты, по существу последовательно, увеличиваются от 3341 тыс. руб. в хозяйствах с тремя отраслями до 98533 тыс. руб. в СХО с девятью видами экономической деятельности;

- с ростом интенсивности производства, наблюдается практически непрерывное увеличение стоимости реализованной продукции, соответственно, от 2856 до 111215 тыс. руб.;

- при сопоставлении затрат и выручки с количеством отраслей, рассчитаны отраслевые характеристики концентрации издержек (колеблющиеся от 1114 до 10950 тыс. руб./отрасль) и объёмов реализации, изменяющихся от 952 до 12357 тыс. руб./отрасль;

- на стыке полной себестоимости и выручки формируется сальдированный финансовый результат, судя по которому в мелких СХО, имеющих три или четыре базисные отрасли, наблюдается убыток, тогда как в условиях диверсифицированного хозяйствования – прибыль;

- соответственно, в мелких хозяйствах, с небольшим количеством отраслей (3 или 4), на каждый рубль затрат приходится 0,855 и 0,932 руб. выручки, а, при большем количестве видов и масштабов экономической деятельности, рентабельность составляет от 114,4 до 132,5 %.

Анализируя характеристики окупаемости затрат при различном количестве отраслей, следует сделать важный вывод о том, что максимальная эффективность деятельности сельскохозяйственных организаций наблюдается в хозяйствах, имеющих от 6 до 8 базисных видов экономической деятельности.

В современных условиях мелкие сельскохозяйственные организации степной зоны Кабардино-Балкарской Республики в основном производят четыре вида аграрной продукции (зерно, подсолнечник, молоко или другие), при производственных издержках порядка 10 млн. руб., для средних СХО характерны шесть видов продукции (зерно, подсолнечник, картофель или овощи, молоко, мясо КРС и др.) и примерно 20 млн. руб. затрат, крупные хозяйства производят восемь и более видов продукции (чаще всего, с дополнительным садоводством, птицеводством и овцеводством), уровень интенсивности в них достигает 70 и более млн. руб.

В связи с ограниченными денежными средствами и значительным количеством низко-рентабельных или убыточных видов деятельности (в мелких СХО половина и более, в средних – до четырёх, в крупных – порядка трёх), возможный вариант структуризации определяется временным прекращением возделывания некоторых убыточных продуктов, с использованием сэкономленных средств для перевода в прибыльную зону ряда имеющихся, диверсификации производства за счёт дополнительных рентабельных отраслей.

Расчёты показывают, что, при лимитированных издержках, в результате их структуризации, с учётом рекомендуемого откорма молодняка крупного рогатого скота в хозяйствах населения (по договорам со СХО) или в рамках межхозяйственной кооперации, в мелких хозяйствах прибыль может возрасти более чем на 1 млн. руб., в средних – почти на 3 млн. руб. Крупные предприятия имеют все возможности для самостоятельной диверсифицированной деятельности, с увеличением сальдированного финансового результата, вследствие структуризации производства, более чем на 8 млн. руб.

Рассматривая приведенные ранее конкретные сельскохозяйственные организации, следует отметить, что, судя по осуществлённому анализу хозяйственной деятельности, в ООО «АПС Прималкинский» имеются значительные резервы для поэтапной реструктуризации производства, с её соответствующей диверсификацией, позволяющих последовательно повышать прибыльность и финансовую устойчивость предприятия.

В рамках современного состояния, в среднем за 2008-2009 гг., в системе имеющихся отраслей картофелеводство и овощеводство являются нерентабельными, низкая доходность характерна таким видам деятельности, как производство подсолнечника, молочной и рыбной продукции. Небольшой набор высокоприбыльных отраслей не позволяет этому предприятию осуществлять устойчивую финансово-экономическую деятельность.

В связи с этим, на первом этапе реструктуризации, при использовании порядка 49 млн. руб. затрат (увеличившихся примерно на 10 %, по сравнению с современным состоянием, за счёт реинвестирования части полученной прибыли), дополнительные издержки используются для выхода в прибыльную зону овощеводства и картофелеводства, повышения доходности животноводческой продукции.

Предлагаемая реструктуризация, при некотором уменьшении доли затрат на производство зерна, с увеличением удельного веса расходуемых средств в овощеводстве, картофелеводстве и молочно-мясном скотоводстве, позволит, при прочих равных условиях, увеличить сальдированный финансовый результат более чем на 4 млн. руб., с существенным повышением рентабельности хозяйственной деятельности.

В рамках второго этапа реструктуризации возможна определённая диверсификация производства, за счёт развития овцеводства. Кроме того, продолжится интенсификация зернового производства. Всё это обусловит значительное увеличение выручки от продаж и, соответственно, сальдированного финансового результата ещё на 5 млн. руб. В итоге, на каждый рубль затраченных денежных средств стоимость реализованной продукции составит 1,4 руб.

В дальнейшем, по мере интенсификации производства в хозяйстве, возможно увеличение объёмов производства молока и мяса крупного рогатого скота, расширение спектра видов производимой в прибыльной зоне сельскохозяйственной продукции за счёт развития плодоводства, свиноводства и птицеводства, осуществление промышленной переработки в растениеводстве и животноводстве, с реализацией конечной продовольственной продукции.