Методология и инструментарий повышения прибыльности аграрного сектора региональной экономики

| Вид материала | Автореферат диссертации |

СодержаниеОсновное содержание работы Классифицированы содержательные признаки центров ответственности за финансовые результаты и аргументировано определение «центра |

- Методика оценки инвестиционной привлекательности аграрного сектора экономики Оценка, 2624.68kb.

- «Адыгейский государственный университет», 751.31kb.

- Отраслевые драйверы устойчивого развития региональной экономики: методология исследования,, 859.23kb.

- Бюджетные программы поддержки апк 10 4 Количественная оценка эффективности бюджетной, 2297.7kb.

- Теория и методология аналитического обеспечения государственной поддержки аграрного, 956.21kb.

- Организация и планирование сельскохозяйственного производства Специфика маркетинга, 46.54kb.

- Финансовый механизм развития аграрного сектора экономики региона, 94.58kb.

- Програмування наскрізної самостійної роботи при вивчені дисципліни «машиновикористання, 162kb.

- Теория, методология и практика экономического развития Республики Беларусь в условиях, 67.54kb.

- Файзуллоев М. К, 135.99kb.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

И ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. На основе обобщения литературных источников и критического анализа накопленного опыта, аргументировано расширенное понятие интенсификации сельского хозяйства.

Общественное производство, в зависимости от экономической ситуации, имеющихся условий и возможностей, развивается с превалированием, на разных этапах, экстенсивного или интенсивного подходов. До 1990-х годов прошлого века в Советском Союзе преобладал интенсивный путь развития, хотя зачастую создавались производства на основе технико-технологического дублирования предыдущих, как правило, лучших предприятий.

Внимание к интенсификации производства, как в практике, так и в экономической литературе, резко изменилось в 1990-е годы, когда комплекс интенсивных факторов, по существу, отсутствовал, а развитие осуществлялось по существу исключительно экстенсивным путём, за счёт факторов внешней конъюнктуры, использования наличных мощностей, что свидетельствовало о процессе деинтенсификации.

Осуществляемый постдефолтовый экономический подъём продемонстрировал, что ограниченное экстенсивное развитие не позволяет иметь устойчивые и высокие темпы роста, что необходимо переходить к интенсивному пути, на основе использования качественно иного физического, да и человеческого капитала.

Поэтому в 2000-е годы, вплоть до финансового кризиса, наблюдалось сочетание экстенсивного и интенсивного путей развития, с постепенным превалированием второго направления, отчётливо показавшего необходимость, в рамках инновационных технологий и технических решений, модернизации российской экономики.

С учётом обобщения литературных источников, можно сделать вывод о том, что интенсификацию сельского хозяйства следует определять, как специфический способ расширенного воспроизводства, сущность которого заключается в использовании более совершенных технологий, технических средств, дополнительных вложений и качественных улучшений, воспроизводственной взаимосвязи интенсивности, итогов и результатов хозяйственной деятельности, с целью повышения плодородия почв и эффективности производства, проявляющейся в росте производительности общественного труда, экономии средств на единицу дополнительной продукции.

Интенсификация, как процесс развития общественного производства, включает на «входе» интенсивность деятельности, на «выходе» – её эффективность, между которыми существует специфическая связь. С одной стороны, следствием использования комплекса интенсивных факторов, являются результаты производства и соответствующая эффективность. С другой стороны, полученная прибыль используется не только на потребление, но и для реинвестирования новой интенсивности производства.

В системе экономического обоснования закономерностей и предвидения направлений развития сельского хозяйства особое значение имеет методология оценки предельной эффективности хозяйственной деятельности экономических систем, начиная с конкретных организаций и заканчивая регионами.

В качестве методической основы таких расчётов выступает использование маржинального анализа и математического аппарата, позволяющих исследовать зависимости результативных и факториальных признаков, осуществить оценку уровней безубыточности и кризисности производства, с дальнейшей разработкой стратегий и управленческих решений экономического развития.

Концептуальным базисом исследования являются наблюдающиеся в реальной практике и изучаемые, с помощью соответствующего инструментария (включающего, как набор методов познания, так и систему необходимых показателей), закономерности развития аграрного сектора региональной экономики, как совокупности организационно-экономических субъектов хозяйствования.

Во-первых, для каждого производимого продукта существует точка безубыточности, после которой любая экономическая система начинает функционировать в зоне прибыли, в связи с тем, что условно-переменные затраты увеличиваются в основном пропорционально росту объёмов продаж того или иного продукта, тогда как условно-постоянные издержки стабильны, или, в динамике, изменяются в меньшей степени.

Во-вторых, по мере роста объёмов продаж и соответствующего насыщения рынка конкретными товарами или услугами, цены, как правило, стабилизируются, с возможностью дальнейшего снижения. Этим определяется тот факт, что в видимой перспективе, при перепроизводстве продуктов, наблюдается кризисная точка, которую можно и должно предвидеть на основе соответствующих расчётов.

В-третьих, предприятия и корпоративные структуры, осуществляющие многономенклатурную деятельность, функционируют, особенно во время финансового кризиса, в условиях ограниченности собственных денежных средств, при практической невозможности получения необходимых кредитов, в связи с неподъёмными процентными ставками и спекулятивностью современной банковской системы.

В-четвёртых, недостаток денежных средств и соответствующее «сжатие» потребительского рынка обусловливают для многих организаций низкие объёмы продаж, переход всех или значительной части видов экономической деятельности и производимых продуктов в убыточную зону, с резким ухудшением финансового состояния, вплоть до возможности банкротства. Ныне это присуще многим субъектам хозяйствования.

В-пятых, выход из этой ситуации состоит в разработке и реализации стратегии развития экономических систем на основе минимизации удельных и структуризации абсолютных издержек в рамках соответствующего мониторинга и управления затратами. Для этого реализуется последовательная система необходимых расчётов:

- регрессионное моделирование позволяет выявить зависимости полной себестоимости и выручки, по конкретным товарам и услугам, от объёмов продаж, с определением индивидуализированных точек безубыточности и кризисности;

- исходя из полученных моделей, применительно к имеющемуся объёму денежных средств, разрабатываются варианты сочетания ограниченного ассортимента продуктов, начиная от минимально доходного и заканчивая максимально выгодным (вплоть до оптимальных параметров), с их функционированием в прибыльной зоне;

- по итогам каждого года реализации стратегии, часть полученной прибыли может реинвестироваться в производство пользующихся потребительским спросом иных видов товаров и услуг, с их выводом из убыточной зоны и переводом в прибыльную.

2 . Классифицированы содержательные признаки центров ответственности за финансовые результаты и аргументировано определение «центра прибыли» (Profit Center).

В системе организационного обеспечения управления прибылью следует отметить, что основные типы центров ответственности в крупных предприятиях и корпоративных структурах связаны с управлением затратами (расходованием средств на снабжение и производство, исходя из бюджетов), доходами (формированием выручки от продаж) и прибылью. Центр прибыли, функционирующий, как правило, в рамках законченного цикла деятельности, включая реализацию продукции, соответственно, контролирует продажи, ценообразование, издержки, выручку, в итоге прибыль.

В реальной практике возможны и существуют различные промежуточные варианты формирования этих центров. В крупных корпоративных структурах чаще всего функционирует система специфических центров управления доходами, так как в этих структурных единицах полностью контролируются продажи и выручка, частично затраты – на уровне расходования соответствующих трансакционных издержек.

Это предоставляет возможность выявить и классифицировать основные содержательные признаки центра прибыли. Во-первых, это специализированная структурная единица компании, действующая с функциональных позиций максимизации прибыли.

Во-вторых, деятельность центра прибыли формализована соответствующей системой индикативного управления (выручкой, издержками, инвестициями, кредитами, дивидендами и пр.), нацеленного на получение прибыли.

Соответственно, в-третьих, в понятии «центр прибыли» отражается важная характеристика относительной маржинальности того или иного подразделения, изделия или продукта, сегмента рынка, по сравнению с другими.

В итоге, в-четвёртых, одним из основных содержательных признаков является формирование в центрах прибыли большой, иногда превалирующей в корпорации, массы прибыли.

В-пятых, сущность центра прибыли во многом определяется его товарной ориентацией с соответствующей ответственностью за финансовые результаты (на основе контроля продаж, ценообразования, выручки и затрат).

Инструментами управления в центре прибыли являются бюджеты доходов и расходов, в том числе, трансакционных, включающих сбытовые расходы, затраты по продвижению товаров и освоению рынков, необходимые инвестиционные вложения.

В-шестых, в современной практике при функционировании центра прибыли в рамках той или иной производственно-сбытовой технологической цепочки на балансе того или иного юридического лица корпоративной структуры используется метод регулирования добавленной стоимости.

В-седьмых, в рамках операционного подхода центр прибыли должен контролировать не только продажи и получаемые доходы, но также затраты (включая производственные), так как прибыль формируется на стыке выручки и полной себестоимости.

Таким образом, сущность центра прибыли заключается в том, что это специализированная структурная единица экономической системы, менеджмент которой на основе финансовой ответственности контролирует продажи, соответствующие затраты, цены и доходы, с целью максимизации прибыли.

3. Сформирована парадигма и предложена система ключевых показателей (Key Perfomance Indicators, KPI) деятельности предприятий с их индивидуальным и совокупным целеполаганием.

Оценить результаты работы любой компании можно только в том случае, если чётко сформулированы стратегические цели бизнеса и разработана система ключевых показателей деятельности (Key Perfomance Indicators, KPI) с их целеполаганием.

На этой основе должны быть обоснованы методика и алгоритм необходимых расчетов, исходя из первичной информации о деятельности предприятия или корпоративной структуры, с итоговым получением соответствующих аналитико-прогностических и мониторинговых материалов.

Очевидно, что система ключевых показателей является специфической для различных отраслей, прежде всего, предпринимательского сектора экономики (выпуска товаров, в том числе, в рамках непрерывного или циклического производства; оптовой и розничной торговли; финансовой деятельности и др.).

Общими функциями управления повышением прибыльности сельского хозяйства являются находящиеся в определённой связи требования планирования, организовывания, мониторинга и мотивации. При этом, в данной системе мониторинг, функционирующий на основе учетных данных, является надстроечным элементом (с него начинается и им заканчивается система управления).

Информационными объектами мониторинга в системе управления прибылью являются относительные данные (сопоставимые с данными конкурентов) о затратах, ценах, спросе и предложении, финансовом положении, как в масштабе структурных подразделений, так и в целом по предприятию.

4. Обоснован концептуальный подход к стратегическому управлению в АПК с определением основных компонентов адекватной системы управленческого учета и контроля для выявления причинно-следственных связей при сопоставлении издержек и цен, спроса и предложения, регулирования наблюдающихся отклонений.

Для разработки стратегии предпринимательской деятельности в АПК на микро-уровне важно не только определить миссию предприятия, провести на основе предложенной топологической модели SWOT-анализ его сильных и слабых сторон, но и сформировать адекватную политику управления агробизнесом, направленную на достижение многомерной цели, что обусловливает необходимость выработки адекватной концепции информационного обеспечения управления прибыльностью хозяйства.

В рамках стратегического управления, на основе выявления причинно-следственных связей и моделирования соответствующих закономерностей, осуществляется обоснование и реализация управленческих решений по регулированию наблюдающихся отклонений фактических данных от плановых (нормативных) и оптимизации соотношения «затраты – прибыль», обосновываются приоритетные направления развития субъектов хозяйствования.

Первый этап внедрения предлагаемой системы заключается в изучении целей и приоритетных направлений развития субъекта хозяйствования с тем, чтобы его задачи органично подчинить задачам предприятия, достижению конечной цели – получению максимальной прибыли.

Второй этап включает разработку системы координации процесса достижения конечных результатов. Её целью является формирование системы подконтрольных показателей, способных должным образом реагировать на изменения в деятельности организации и ее центров ответственности.

Третий этап определяет объем работ, связанных с выявлением отклонений фактических подконтрольных показателей от плановых (нормативных). Его цель – формирование учета и предоставления по центрам ответственности отчетности, определяющей места возникновения отклонений и причины их появления.

Четвертый этап характеризуется особенностями функционирования системы внутреннего документооборота в организации, которая предполагает поступательное движение отчетов структурных подразделений в единый центр субъектов хозяйствования с соответствующим контролем.

Рассмотренные этапы не только дают представление о комплексе работ, но и ориентируют на более глубокую детализацию процедур управленческого учёта и контроля, требующих максимального внимания. Одной из них является определение степени влияния отклонений фактических затрат от запланированных, именно эти процедуры является основополагающими при изыскании резервов снижения производственных затрат и оптимизации прибыли.

В этой связи реализация процедур контроля по определению влияния отклонений затрат и выручки на величину финансового результата способствует созданию информационной базы для принятия управленческих решений в части развития деловой активности и совершенствования производства в организациях. Формирование и использование информации об отклонениях фактических данных от плановых (нормативных) позволит повысить аналитичность и оперативность учета затрат, сократить расходы на производство продукции, оптимизировать прибыль.

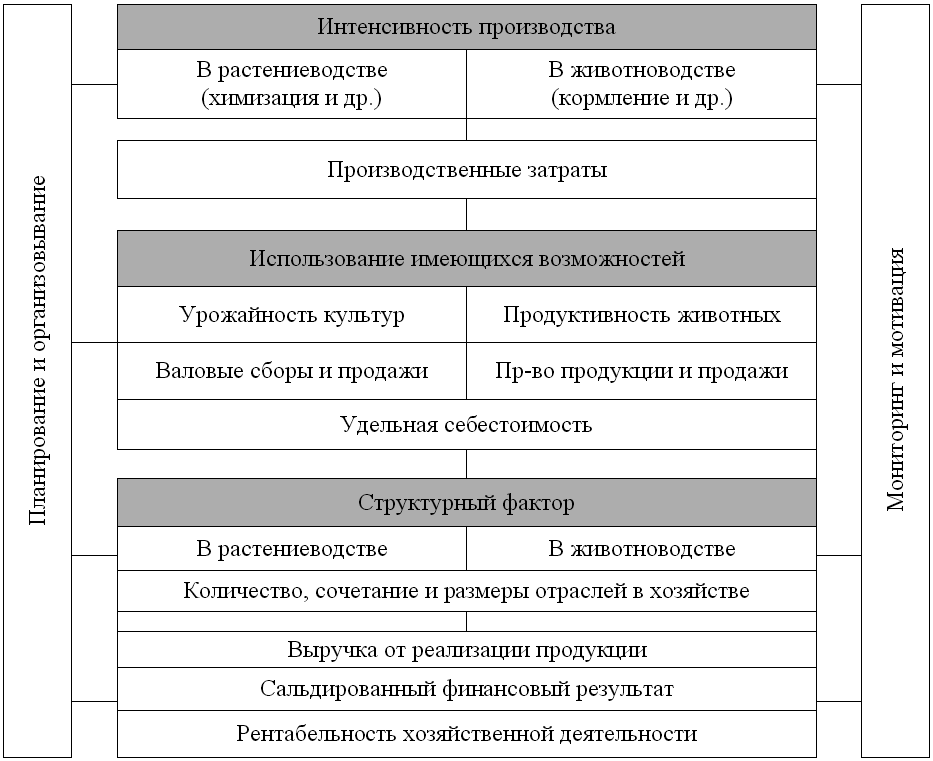

Совокупность факторов и элементов формирования системы управления повышением прибыльности сельскохозяйственных организаций в региональном АПК приводится на рис. 1, характеризующем последовательный переход от интенсивности производства и использования имеющихся возможностей до рентабельного функционирования хозяйств.

Авторская разработка

Рис. 1. Факторы и управление повышением прибыльности

регионального сельского хозяйства

В комплексе интенсивных факторов, являющихся базисом расширенного воспроизводства, в сельском хозяйстве выделяются, с одной стороны, общие (человеческий капитал, основные фонды и оборотные средства, инвестиции, институты, в том числе, основные правила и нормы функционирования экономических систем), с другой стороны, частные, специфические для подотраслей и различных видов экономической деятельности: в растениеводстве – химизация, мелиорация и др., в животноводстве – породы, кормление и т.п.

Важным элементом расширенного воспроизводства в аграрном секторе экономики является рациональное использование имеющихся возможностей (прежде всего, биологического потенциала), позволяющее, с учётом комплекса интенсивных факторов, повышать продуктивность земли и животных, увеличивать объёмы выпуска и продаж качественной продукции (сверх безубыточного уровня, то есть, в прибыльной зоне), с адекватной оптимизацией удельной себестоимости и цен.

В качестве специфического императива воспроизводственного процесса в сельском хозяйстве выступает структурный фактор, непрерывно адаптирующийся к изменяющимся условиям производства, в зависимости от особенностей подотраслей и видов экономической деятельности, в том числе, с позиций соотношения растениеводства и животноводства.

Конечными результатами воспроизводственного процесса функционирования сельскохозяйственных организаций в том или ином регионе являются выручка и прибыль от реализации продукции, позволяющие осуществлять рентабельную хозяйственную деятельность, при условии безубыточных объёмов продаж конкретных видов продукции.

При наблюдающихся в реальной практике тенденциях изменения удельной себестоимости и цен на реализуемую продукцию, по мере увеличения объёмов реализации продукции, в конечном итоге проявляются три специфические фазы формирования и функционирования убыточного или прибыльного производства.

Сущность первой фазы, характерной, в связи с кризисными явлениями, в настоящее время для многих хозяйств, заключается в низких уровнях интенсивности производства, с позиций имеющихся и кредитных денежных средств (как в расчёте на гектар или голову скота, так и в целом по отрасли или предприятию), превалирующем удельном весе постоянных затрат в полной себестоимости, очень высоких издержках в расчёте на единицу продукции. Даже при возможно большей цене такая производственная деятельность часто убыточна.

Особенности второй фазы экономического развития заключаются в последовательном переходе от минимальной до максимальной прибыльности. Дело в том, что, при начальном увеличении объёмов продаж выявляется точка безубыточности, когда удельная себестоимость снижается до уровня цены. При последующем увеличении регулирующего фактора (размеров реализации продукции), зона прибыльности расширяется, объём сальдированного финансового результата и уровень рентабельности возрастают.

Специфика третьей фазы возможного развития отраслей сельского хозяйства, связанной с увеличением объёмов продаж, определяется спросом на конкретную продукцию и формирующейся, на этой основе, ценой. При стабильной цене зона прибыльности будет расширяться вследствие продолжающегося, хотя и замедленными темпами, снижения себестоимости продукции. Если же цены будут снижаться, то и размер прибыли, соответственно, тоже. В этом случае наблюдается точка кризисности производства, свидетельствующая, как правило, о перепроизводстве той или иной продукции в связи с насыщением рынка, падением спроса.

Не допустить третью фазу экономического развития, когда начинается и может расширяться новая зона убыточности, возможно посредством стратегического видения и управления. Как правило, при этом может применяться ряд стандартных или индивидуальных стратегий, как порознь, так и комбинированно, в том числе, минимизации удельных затрат, реструктуризации производства (комплексного преобразования, с учётом изменения структуры), концентрированного или интегрированного роста, диверсификации.

Во многих случаях эффективной является стратегия реструктуризации производства, алгоритм которой заключается в ряде последовательных этапов. Для этого в каждом конкретном хозяйстве определяется ограниченный набор прибыльных отраслей, с последующим реинвестированием полученной прибыли для развития других видов продукции, с их соответствующим выводом в прибыльную зону.

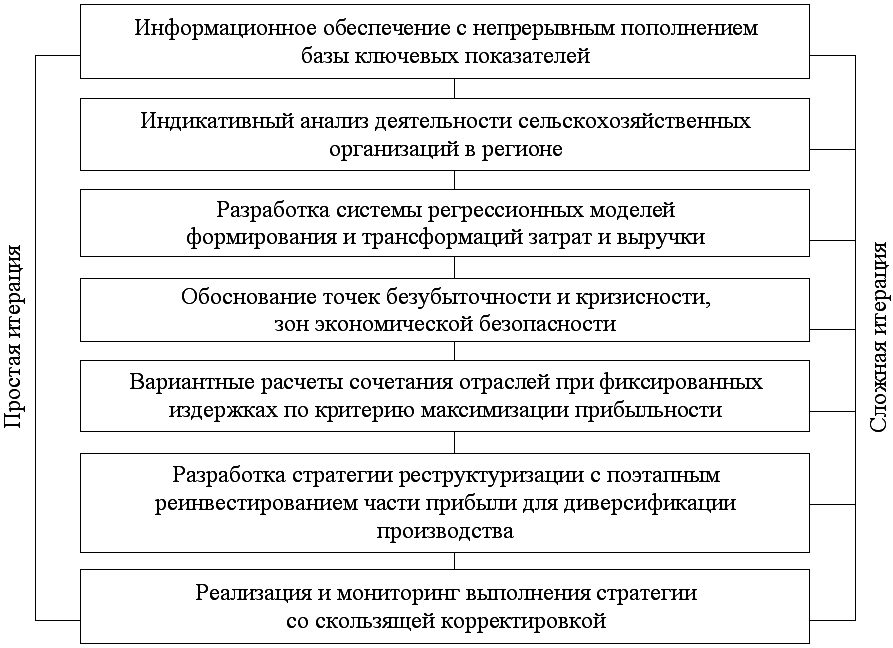

На первом этапе разработки стратегии формируется необходимая информационная база, в том числе, характеристик ключевых показателей деятельности сельскохозяйственных организаций, которая в динамике, по мере реализации необходимых управленческих решений, непрерывно пополняется (рис. 2).

Сущность второго этапа заключается в индикативном анализе деятельности сельскохозяйственных организаций в регионе. При этом, операционный подход необходим, в частности, для измерения условно-постоянных и условно-переменных затрат, элементный – для изучения уровней и изменения характеристик исследуемых показателей, в том числе, ключевых.

Логика третьего этапа определяется разработкой системы корреляционно-регрессионных моделей, отражающих особенности формирования, трансформаций и зависимостей разнообразных экономических показателей, прежде всего, объёмов производственных затрат и выручки от объёмов продаж продукции.

На четвёртом этапе осуществляется последовательное обоснование точек безубыточности и кризисности продаж продукции, соответствующих зон (вначале убытка, далее прибыли, с возможным переходом к новой зоне убытка), с конечным выявлением зон экономической безопасности.

Диалектика пятого этапа заключается в вариантных оценках (на основе расчётно-конструктивного метода) сочетания различных отраслей и видов экономической деятельности, при фиксированных издержках по критерию максимизации прибыли или рентабельности. Вариантные оценки могут быть логично продолжены и закончены оптимизационными расчётами, в рамках соответствующего математического аппарата.

Авторская разработка

Рис. 2. Методология оценки безубыточности

и реструктуризации производства в системе управления прибылью

Соответственно, на шестом этапе разрабатывается итоговая стратегия, включающая реструктуризацию производства, при лимитированных (на первой фазе развития) издержках, с последующим реинвестированием части полученной прибыли для последовательной диверсификации сельского хозяйства с целью повышения прибыльности экономической деятельности субъектов хозяйствования.

Итоговый седьмой этап позволяет осуществлять реализацию выполнения намеченной стратегии по фазам развития, с переходом от минимума прибыльных видов экономической деятельности к возможно большему ассортименту, исходя из имеющегося рыночного спроса.

Важными элементами этого этапа являются мониторинг выполнения намеченных решений, со скользящей корректировкой характеристик стратегии, в рамках простой или сложной итерации – с возвращением к первому этапу и разработкой новой стратегии (с учётом изменяющихся факторов внешней и внутренней среды, появляющихся угроз и возможностей) или уточнением некоторых позиций на втором-шестом этапах стратегического предвидения.