Математическое моделирование инвестиционной поддержки нефтехимического процесса

| Вид материала | Автореферат |

- Математическое моделирование производства молока и объемов его государственной поддержки, 46.08kb.

- Магистерской программы «Математическое моделирование» реализуемой на кафедре №31 «Прикладная, 20.67kb.

- Математическое моделирование управляемого движения космических аппаратов, 213.72kb.

- Программа дисциплины имитационное моделирование в экономике для направления 080100., 228.47kb.

- Математическое моделирование многомерных квазистационарных электромагнитных полей, 380.28kb.

- Правительстве Российской Федерации» (Финансовый университет) Кафедра «Математическое, 246.23kb.

- Математическое моделирование термомеханических процессов в системах армированных стержней, 259.01kb.

- И математическое моделирование, 1392.77kb.

- Вестник Брянского государственного технического университета. 2007. №4(16) математическое, 61.09kb.

- Программа вступительного испытания собеседования для магистерской программы «математическое, 67.11kb.

1 2

Содержание работы

Во введении обосновывается актуальность темы диссертационной работы, формулируется цель, научная новизна и практическая значимость полученных результатов, дается краткое описание работы.

В первой главе представлен краткий литературный обзор по теме исследования, приведен вводный материал, даны основные понятия теории инвестиций и описаны основные источники финансирования инвестиционного проекта, проведен их сравнительный анализ.

В третьем параграфе главы 1 рассмотрены методики определения стоимости собственного, заемного и привлеченного капитала.

Для получения объективной величины затрат на финансирование проекта в расчетных формулах учитываются все дополнительные платежи и обременения, такие как налоговые льготы и выплаты, для учета фактора времени в расчеты вводится ставка дисконтирования.

В четвертом параграфе главы 1 описаны и проанализированы основные источники права РФ и Республики Башкортостан, регулирующие инвестиционную деятельность предприятий.

В пятом и шестом параграфах главы 1 приведен обзор возможных схем финансирования инвестиционных проектов (проанализированы факторы, влияющие на выбор той или иной схемы финансирования проекта), дан обзор практики применения различных схем финансирования инвестиционных проектов российскими предприятиями.

Во второй главе поэтапно описывается процесс выбора схемы финансирования инвестиционного проекта промышленного предприятия.

Первый этап – описание целей и критериев. На данном этапе определяется потребность в средствах для финансирования проекта, устанавливается срок реализации и прочие параметры проекта, критерии отбора источников финансирования.

Список параметров для отбора формируется руководством предприятия и может быть индивидуальным для каждого инвестиционного проекта

В

торой этап – отбор источников финансирования, на котором отклоняются источники заведомо не соответствующие возможностям предприятия, его задачам, стратегии. Для этого используется экспертный метод отбора источников финансирования проекта по комплексной системе параметров. По каждому источнику формируется база данных, включающая условия привлечения средств из него. После сбора данных по каждому источнику, они предоставляются экспертам. Эксперты выставляют баллы каждому отдельно взятому источнику инвестиций по принятой на этапе 1 шкале оценок. Суммирование баллов производится по каждому источнику: ,

торой этап – отбор источников финансирования, на котором отклоняются источники заведомо не соответствующие возможностям предприятия, его задачам, стратегии. Для этого используется экспертный метод отбора источников финансирования проекта по комплексной системе параметров. По каждому источнику формируется база данных, включающая условия привлечения средств из него. После сбора данных по каждому источнику, они предоставляются экспертам. Эксперты выставляют баллы каждому отдельно взятому источнику инвестиций по принятой на этапе 1 шкале оценок. Суммирование баллов производится по каждому источнику: ,  (1)

(1) где

– значимость параметра w для оценки j-го источника финансирования, в долях;

– значимость параметра w для оценки j-го источника финансирования, в долях;  – оценка j-го источника финансирования данная z-ым экспертом, в баллах (в шкале оценок w-го параметра);

– оценка j-го источника финансирования данная z-ым экспертом, в баллах (в шкале оценок w-го параметра);  – оценка уровня профессионализма и авторитетности мнения z-го эксперта при оценке j-го источника финансирования, в долях; Istj – суммарная бальная оценка j-го источника финансирования, в баллах.

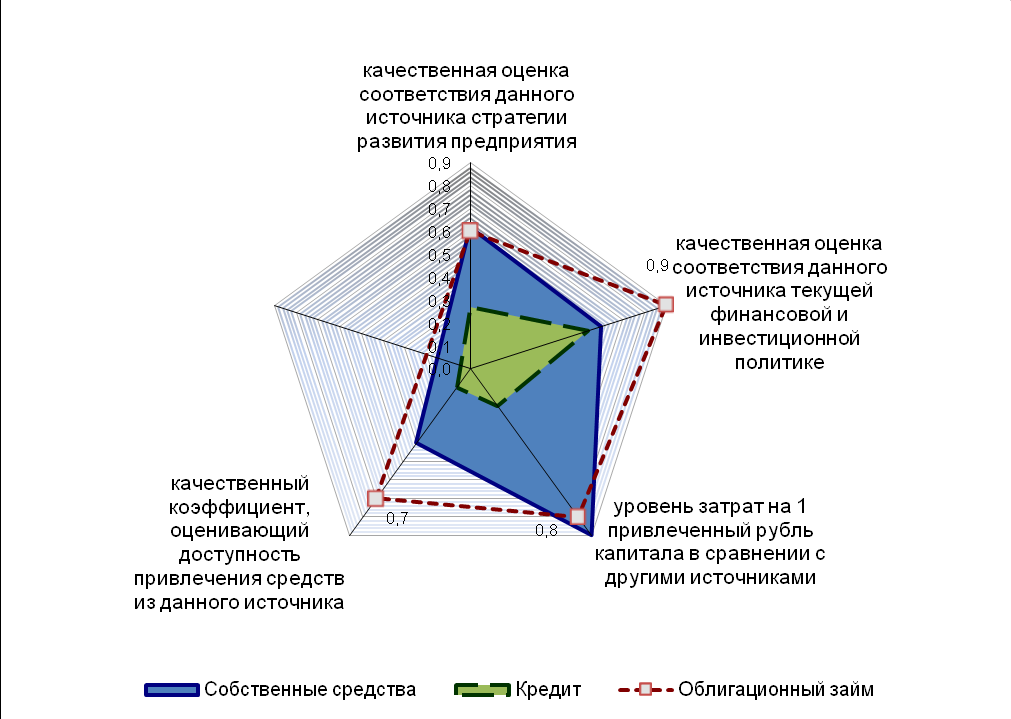

– оценка уровня профессионализма и авторитетности мнения z-го эксперта при оценке j-го источника финансирования, в долях; Istj – суммарная бальная оценка j-го источника финансирования, в баллах.На основе экспертного анализа отбираются 4-5 источников финансирования с наибольшей суммой баллов, как наиболее подходящие для финансирования рассматриваемого проекта. Результаты экспертного анализа оформляются в виде таблицы результатов или диаграммы (см. рисунок 1).

Рисунок 1 – Результаты экспертного анализа источников финансирования (в виде лепестковой диаграммы)

Третий этап – определение количества средств, привлекаемых из каждого источника и сроков, на которые они привлекаются. На данном этапе перед ЛПР ставится задача определения количества средств, привлекаемых из каждого источника и определение сроков, на которые данные средства привлекаются.

Четвертый этап – рассмотрение и утверждение схемы финансирования инвестиционного проекта.

Постановка задачи оптимизации (решаемой на этапе 3 рассматриваемой методики).

Пусть предприятию необходимо привлечь I-ое количество средств для финансирования проекта в начальный момент времени. Для удовлетворения потребности в средствах предприятие рассматривает y-ое количество источников финансирования инвестиций: вложение собственных средств, привлечение кредитов в банке, выпуск облигационного займа, эмиссия акций, заключение договора лизинга и/или договора инвестиционного налогового кредитования.

По каждому из источников собираются данные по количеству средств, которое можно из него привлечь, срокам, на которые они могут быть привлечены и затраты, связанные с этим.

Затраты на привлечение и использование средств из j-го источника (любой источник из рассмотренных выше) определяются по формулам финансовой математики, методика расчета которых приведена в параграфе 3 главы 1 диссертационной работы, и обозначаются Ej,

, где y – количество анализируемых источников. Затраты Ej зависят от размера привлекаемых из данного источника средств (объем привлекаемых средств обозначим xj) и срока, на который они привлекаются (обозначим срок как nj), то есть Ej =ƒ(xj;nj).Определить объем средств (xj), привлекаемый из j-го источника (

), и срок, на который данные средства привлекаются (nj) для минимизации стоимости формируемого инвестиционного капитала в размере I.Сформировать объем средств xj с учетом минимизации затрат предприятия на оплату расходов по привлечению средств, в каждом из периодов финансирования проекта –

(в качестве меры для оценки затрат используется аналитический показатель, обозначающий операционный доход до вычета износа основных средств и амортизации нематериальных активов – OIBDA, от английского словосочетания operation income before depreciation and amortization).

(в качестве меры для оценки затрат используется аналитический показатель, обозначающий операционный доход до вычета износа основных средств и амортизации нематериальных активов – OIBDA, от английского словосочетания operation income before depreciation and amortization). Ц

елевая функция имеет следующий вид:

елевая функция имеет следующий вид:(2)

где у – количество анализируемых источников финансирования проекта; xj – величина средств, привлекаемых из j-го источника;

– затраты на привлечение средств из j-го источника в t-период времени; nj – срок, на который привлекаются средства из j-го источника; OIBDAt – значение показателя OIBDA в t-ый момент времени.

– затраты на привлечение средств из j-го источника в t-период времени; nj – срок, на который привлекаются средства из j-го источника; OIBDAt – значение показателя OIBDA в t-ый момент времени.Значимость каждого слагаемого целевой функции оценивается введением поправочных коэффициентов λ1 и λ2.

Целевая функция есть сумма: первое слагаемое представляет собой дробь, в числителе которой находится сумма затрат на привлечение средств из j-го источника, в знаменателе – произведение объема средств, привлекаемых из данного источника и срока, на который они привлекаются; второе слагаемое представляет собой сумму показателей, представляющих собой отношение всех затрат произведенных в период времени t к прогнозному значению OIBDA за данный период и сроку, на который данные средства привлекаются.

Первое слагаемое всегда больше нуля, так как затраты, инвестиционный капитал и сроки, на которые привлекаются средства из разных источников, не могут быть отрицательными, то есть

>0. Второе слагаемое также не отрицательно, поскольку затраты по обслуживанию инвестиционного капитала в числителе не отрицательны, кроме этого у предприятия должны быть средства для оплаты текущих производственных, инвестиционных и прочих расходов, поэтому

>0. Второе слагаемое также не отрицательно, поскольку затраты по обслуживанию инвестиционного капитала в числителе не отрицательны, кроме этого у предприятия должны быть средства для оплаты текущих производственных, инвестиционных и прочих расходов, поэтому

Развернутый вид целевой функции будет определяться исходя из формул расчета стоимости источников финансирования, входящих в целевую функцию в составе дробей. Формулы расчета затрат на привлечение капитала и его обслуживания рассмотрены в диссертационной работе.

Смысл целевой функции в том, что каждый из показателей целевой функции оценивает средний уровень финансовой нагрузки на предприятие, связанной с привлечением I-го количества инвестиционных средств, первый показатель – это среднегодовая процентная ставка затратности привлечения средств из анализируемого источника формирования инвестиционного капитала, второй – усредненная доля инвестиционных затрат в OIBDA.

Неизвестными величинами будут являться объемы средств, привлекаемые из каждого источника, а также сроки, на которые они привлекаются.

Система ограничений целевой функции:

1) сумма средств, привлекаемых из всех источников строго равна требуемой для финансирования, сумме:

= I ; (3)

= I ; (3)2) сумма средств, привлекаемых из любого источника больше, либо равна нуля:

xj≥0,

; (4)3) в условия задачи для каждого источника установлено максимальное значение суммы средств max xj, которое можно из него привлечь, то есть в пределах интервала [0; max xj] предприятие может привлечь любую сумму xj из j-го источника. Для каждой суммы есть временной интервал [min nj; max nj].

Оптимальное значение размера средств, привлекаемых из рассматриваемого источника и срок, на который они привлекаются, удовлетворяют следующим соотношениям:

0

xj max xj и min nj nj max nj, ; (5)

xj max xj и min nj nj max nj, ; (5)4) время начала финансирования проекта

из j-го источника находится в начале срока финансирования проекта:=1; (6)

из j-го источника находится в начале срока финансирования проекта:=1; (6)5

) значение показателя OIBDA предприятия в каждом из периодов финансирования должно быть больше затрат, связанных с привлечением и обслуживанием инвестиционного капитала:

) значение показателя OIBDA предприятия в каждом из периодов финансирования должно быть больше затрат, связанных с привлечением и обслуживанием инвестиционного капитала: для

t =1.. nOIBDA OIBDAt > , (7)

t =1.. nOIBDA OIBDAt > , (7)где nOIBDA = max{

}, .

}, . 6) Поправочные коэффициенты оценивающие значимость каждого показателя не отрицательны и не больше единицы:

λ1+ λ2=1. (8)

Помимо описанных выше ограничений для каждого источника финансирования устанавливаются дополнительные ограничения, связанные, к примеру, с требованием залогового обеспечения, с законодательными ограничениями и тому подобное.

Каждое предприятие может по-разному оценивать значимость того или иного ограничения, решать – учитывать его или нет. Поэтому система ограничений задачи оптимизации динамична.

В пятом параграфе главы 2 описаны преимущества разработанной экономико-математической модели.

Глава 3 посвящена описанию методов решения оптимизационной задачи (этап 3). Оптимизация может быть произведена следующими методами:

- метод динамического программирования – минимизация затрат на формирование инвестиционных средств с использованием уравнения Беллмана.

- метод перебора нулевого порядка (пассивного поиска) – анализ всех возможных вариантов сочетаний источников финансирования с различными значениями сумм привлекаемых средств и сроков – сочетание источников, которое удовлетворяет системе ограничений и при этом минимизирует целевую функцию – будет являться оптимальным.

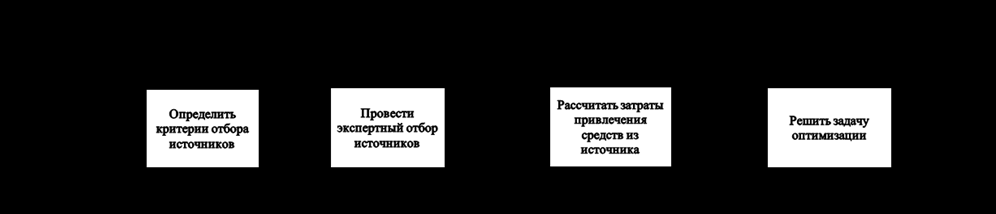

В третьем параграфе главы 3 приведено описание модели процесса оптимизации структуры финансирования проекта, алгоритмическая реализация программного комплекса инвестиционной поддержки нефтехимического процесса.

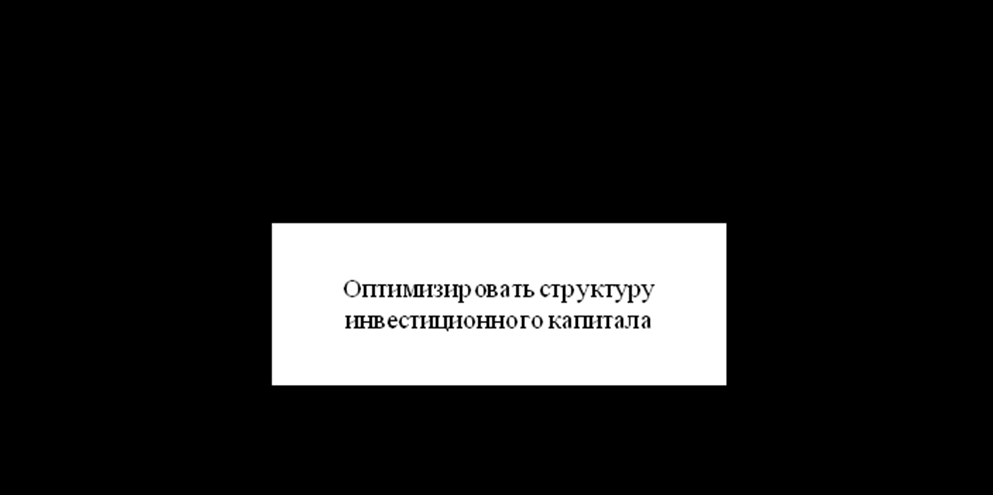

Комплекс предназначен для определения оптимальной структуры инвестиционного капитала и представлен ниже в виде функциональной модели.

Рисунок 2 – Функциональная модель процесса оптимизации (0-й уровень)

Рисунок 3 – Функциональная модель процесса оптимизации (1-ый уровень)

В четвертой главе приведен пример практической реализации предложенной модели оптимизации структуры инвестиционного капитала.

Вычислительный эксперимент был проведен на примере компании ОАО «Ново-уфимский нефтеперерабатывающий завод» (в дальнейшем - ОАО «Новойл»), входящей в группу нефтеперерабатывающих заводов ОАО АНК «Башнефть», данные взяты из открытых источников. Выбор обосновывается следующими факторами:

- известностью компании;

- открытостью и доступностью финансовой отчетности ОАО «Новойл»;

- планами компании по осуществлению крупных инвестиционных проектов по модернизации и техническому перевооружению производства;

- актуальность поставленных в диссертации вопросов для руководства компании.

Задачей эксперимента является оптимизация структуры инвестиционного капитала проекта строительства установки производства водорода мощностью 150 тысяч тонн в год. Целью реализации проекта является увеличение выработки водорода технического и водородсодержащего газа для обеспечения потребности в водороде строящейся установки Гидрокрекинга и увеличении подкачки водорода в технологический процесс производства бензина и дизельного топлива для обеспечения соблюдений требований технического регламента по их качеству.

В параграфе 3 главы 4 приводится решение задачи оптимизации структуры источников финансирования данного проекта.

Постановка задачи: пусть предприятию для финансирования проекта необходимо привлечь 2 400 млн. рублей в начальном периоде финансирования. Первоначально руководством предприятия допускается возможность привлечения средств из всех источников финансирования, рассмотренных в главах 1 и 2 диссертационной работы.

После проведения отбора источников финансирования по методике, описанной в диссертационной работе, были отвергнуты следующие из них:

- эмиссия обыкновенных и привилегированных акций (по следующим причинам: несоответствие целям и интересам действующих акционеров, стратегии развития компании; необходимость проведения дополнительных многозатратных мероприятий по подготовке к эмиссии; возможности сформировать сумму, требуемую для инвестирования, из других источников;

- лизинг (в нашем случае объектом инвестирования являются специальное технологическое оборудование и работы по его установке и наладке – подобное оборудование и услуги не предоставляются в лизинг);

- инвестиционный налоговый кредит (в силу не заинтересованности руководства компании; сложности привлечения средств из данного источника).

По результатам экспертного анализа принято решение произвести дальнейшее исследование следующих возможных источников финансирования проекта: собственные средства (далее СС); кредиты банков; купонный или дисконтный облигационный займы.

Максимально возможный объем собственных средств, вкладываемых в проект, составляет 1 800 млн. рублей, рассматривается альтернативный вариант вложения собственных средств – открытие банковского вклада, вложения в другие проекты.

Для расчетов устанавливается ставка рефинансирования ЦБ РФ равной 10%, размер налога на прибыль – 24%, ставка дисконта – 5%.

Предприятие рассматривает следующие варианты финансирования внешнего финансирования:

- привлечение банковского кредита «ВТБ» на условии погашения основного долга равными суммами;

- привлечение кредита «Сбербанка» на условии погашения основного долга равными суммами;

- выпуск дисконтного и/или купонного облигационных займов. Расчет трансакционных затрат приведен в главе 4 диссертационной работы. В расходы, связанные с выпуском облигаций, также будут включены дополнительные расходы и расходы на оплату услуг андеррайдеров в размере 13% от номинальной стоимости облигационного займа.

Условия привлечения средств из различных источников представлены в таблице 1 ниже.

Шаг изменения объема привлекаемых средств установим равным Δx =600 млн. рублей, шаг изменения времени - Δt=2 года. Минимальная привлекаемая сумма составит соответственно 600 млн. рублей, максимальная – будет равна необходимой сумме инвестиций – 2 400 млн. рублей.

Привлекаемая из источника сумма, будет измеряться в принятых единицах измерения Δx и срок, на который привлекаются средства, будет кратен Δt.

Показатели целевой функции будем считать равнозначными, то есть λ1=λ2=0,5 и опустим их, так как они не будут влиять на нахождения минимума целевой функции.

На основе приведенных выше данных необходимо проанализировать возможные источники финансирования инвестиционного проекта.

Оптимизировать структуру источников финансирования средств по критерию минимизации затрат на формирование и использование инвестиционных ресурсов. То есть, определить объем средств, привлекаемых из каждого источника, и срок, на который данные средства привлекаются для минимизации значений целевой функции.

Таблица 1

Затраты на привлечение средств из разных источников

| Сумма | Срок | Затраты на привлечение средств, % | ||||||

| СС | ВТБ | Сбербанк | Облигационный займ | |||||

| ставка | Комиссия | Ставка | Комиссия | Дисконтный | Купонный | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 600 | 2 | 7% | 17,00% | 0,50% | 14,50% | 1,00% | - | - |

| 4 | 7% | 17,35% | 14,75% | 10,00% | - | |||

| 6 | 7% | 18,85% | 17,25% | 15,00% | 5,00% | |||

| 8 | 8% | 19,85% | 19,25% | 18,80% | 6,25% | |||

| 10 | 8% | 22,10% | 21,30% | 20,00% | 7,75% | |||

| 1200 | 2 | 7,25% | - | - | - | - | ||

| 4 | 7,25% | - | - | - | - | |||

| 6 | 7,50% | 18,10% | 18,00% | 15,00% | 6,50% | |||

| 8 | 7,75% | 19,85% | 20,00% | 22,00% | 8,00% | |||

| 10 | 8,00% | 22,10% | 22,25% | 30,00% | 9,25% | |||

| 1800 | 2 | 7,50% | - | - | - | - | ||

| 4 | 7,50% | - | - | - | - | |||

| 6 | 7,75% | 18,60% | 20,00% | 18,00% | 7,00% | |||

| 8 | 8,00% | 20,35% | 22,00% | 24,00% | 8,50% | |||

| 10 | 8,25% | 22,60% | 24,25% | 34,00% | 9,75% | |||

| 2400 | 2 | - | - | - | - | - | ||

| 4 | - | - | - | - | - | |||

| 6 | - | 21,30% | 21,00% | 30,30% | 8,00% | |||

| 8 | - | 23,05% | 23,00% | 42,00% | 9,50% | |||

| 10 | - | 25,30% | 25,25% | 51,00% | 10,75% |

На основе формул определения стоимости собственного, заемного и привлеченного капитала рассчитываем объективные значения затрат на привлечение средств из каждого источника.

Все данные, необходимые для расчета оптимума задачи, определены.

Используя данные по затратам Ej (см. таблицу 2), общую потребность в инвестиционных средствах I , текущие и прогнозные значения показателя OIBDA, возможные значения, привлекаемых из разных источников сумм xj, срокам, на которые привлекаются средства из источников nj, мы можем рассчитать значения целевой функции для каждого источника.

Таблица 2

Дисконтированные затраты на привлечение средств из источников

| Сумма, млн. рублей | Срок, лет | Затраты на привлечение средств (Ej), млн. рублей | ||||

| СС | Кредит ВТБ | Кредит Сбербанка | Дисконтные Облигации | Купонные облигации | ||

| 600 | 2 | 61,4 | 130,6 | 114,9 | - | - |

| 4 | 125,1 | 213,3 | 184,8 | 135,8 | - | |

| 6 | 199,3 | 323,1 | 289,8 | 162,4 | 213,9 | |

| 8 | 283,4 | 462,9 | 400,9 | 180,1 | 294,0 | |

| 10 | 379,1 | 540,7 | 524,3 | 170,8 | 397,9 | |

| 1200 | 2 | 127,3 | - | - | - | - |

| 4 | 260,1 | - | - | - | - | |

| 6 | 414,9 | 601,6 | 604,3 | 324,6 | 508,7 | |

| 8 | 590,6 | 820,5 | 832,6 | 404,3 | 708,6 | |

| 10 | 791,4 | 1081,5 | 1094,8 | 504,3 | 919,2 | |

| 1800 | 2 | 197,8 | - | - | - | - |

| 4 | 405,0 | - | - | - | - | |

| 6 | 646,9 | 927,1 | 1005,2 | 548,2 | 803,6 | |

| 8 | 922,2 | 1261,5 | 1372,1 | 650,8 | 1114,5 | |

| 10 | 1237,6 | 1658,7 | 1788,1 | 861,7 | 1440,5 | |

| 2400 | 2 | - | - | - | - | - |

| 4 | - | - | - | - | - | |

| 6 | - | 1413,8 | 1406,0 | 1141,1 | 1179,8 | |

| 8 | - | 1903,6 | 1911,5 | 1585,4 | 1624,0 | |

| 10 | - | 2474,4 | 2481,5 | 2002,2 | 2085,5 |

Рассчитанные данные представим в таблице 3.

Таблица 3 является исходной формой для решения задачи методом Беллмана динамического программирования.

Таблица 3 состоит из 7 столбцов, в первых двух столбцах перечислены суммы средств, привлекаемые для финансирования проекта и срок, на который они привлекаются; в последующих 5 столбцах (по количеству анализируемых источников) – значения целевой функции.

Ячейка на пересечении соответствующей строки и столбца – значение целевой функции для выбранного источника с соответствующим значением суммы средств и срока их привлечения (1,2 столбцы таблицы).

Все расчеты выполнены при помощи программы MS Office Excel.

Таблица 3

Значения целевой функции

| Сумма, млн. рублей | Срок, лет | Значение целевой функции | ||||

| СС | Кредит ВТБ | Кредит Сбербанка | Дисконтные Облигации | Купонные облигации | ||

| 600 | 2 | 0,056 | 0,085 | 0,076 | - | - |

| 4 | 0,057 | 0,097 | 0,084 | 0,062 | - | |

| 6 | 0,061 | 0,098 | 0,088 | 0,049 | 0,065 | |

| 8 | 0,064 | 0,105 | 0,091 | 0,041 | 0,067 | |

| 10 | 0,069 | 0,098 | 0,095 | 0,031 | 0,072 | |

| 1200 | 2 | 0,063 | - | - | - | - |

| 4 | 0,064 | - | - | - | - | |

| 6 | 0,068 | 0,099 | 0,100 | 0,053 | 0,084 | |

| 8 | 0,073 | 0,101 | 0,103 | 0,050 | 0,088 | |

| 10 | 0,078 | 0,107 | 0,108 | 0,050 | 0,091 | |

| 1800 | 2 | 0,071 | - | - | - | - |

| 4 | 0,072 | - | - | - | - | |

| 6 | 0,077 | 0,110 | 0,119 | 0,065 | 0,095 | |

| 8 | 0,082 | 0,112 | 0,122 | 0,058 | 0,099 | |

| 10 | 0,088 | 0,118 | 0,127 | 0,061 | 0,102 | |

| 2400 | 2 | - | - | - | - | - |

| 4 | - | - | - | - | - | |

| 6 | - | 0,135 | 0,134 | 0,1085 | 0,113 | |

| 8 | - | 0,136 | 0,137 | 0,113 | 0,116 | |

| 10 | - | 0,141 | 0,142 | 0,113 | 0,119 |

Пустые ячейки таблицах 2 и 3 означают, что привлечение данного количества средств из анализируемого источника, на соответствующий срок невозможно. Это может произойти в силу ограничений по суммам средств, предоставляемых предприятию (кредит), привлекаемых им (облигационный займ), находящихся в его распоряжении (собственные средства). Следовательно, это выражение в табличной форме системы ограничений по каждому из источников и в целом по системе, накладываемой на целевую функцию.

Выполним аналитические преобразования и введем обозначения для оптимизации процесса расчета минимума целевой функции. Для всех значений сумм, привлекаемых из различных источников, выберем сроки, в которых достигается минимум целевой функции для данной суммы и оставим при дальнейших расчетах только их.

О

бозначим показатель в t-ый период дроби через

бозначим показатель в t-ый период дроби через  , тогда

, тогда  = . Обозначим показатель через

= . Обозначим показатель через  .

.Предположим, что:

- значение выражения (δt+εt) для одного из анализируемых источников не зависит от значения данного выражения другого источника;

- все значения (δt+εt) выражаются в одних единицах;

- суммарное значение выражения по всем источникам (δt+εt) равно сумме значений Σ(δt+εt) для всех источников.

После введения новых обозначений формула расчета затрат на привлечение и использование инвестиционного капитала будет выглядеть как:

, (10)

, (10)где xj – количество средств, привлекаемых из j-го источника; nj – срок, на который привлекается xj-ый объем средств;

Переменные xj удовлетворяют, описанной ранее, системе ограничений, в частности:

=2 400, xj ≥0, j=1,2,..,5

=2 400, xj ≥0, j=1,2,..,5Требуется найти переменные xj и nj, где

, удовлетворяющие системе ограничений (3)-(8), подробно описанной в главе 2 диссертационной работы, и обращающие в минимум целевую функцию Z. Привлечение средств размером xj на nj-ый срок обозначим как xj(nj).

, удовлетворяющие системе ограничений (3)-(8), подробно описанной в главе 2 диссертационной работы, и обращающие в минимум целевую функцию Z. Привлечение средств размером xj на nj-ый срок обозначим как xj(nj).Ограничения математической модели есть линейные уравнения, а переменные – целые числа, функции δt и εt заданы таблично.

Схему решения данной задачи представим как 5-шаговый алгоритм привлечения средств s0=2400, номер шага совпадает с номером источника, выбор переменных xj(nj), где

– соответственно управление на 1,...,5 шагах (обозначается X1,X2,...,X5). Пусть s5 – конечное состояние процесса распределения равно нулю (s5=0), то есть, решение задачи приводит к полному удовлетворению потребности в инвестициях.Уравнение состояния, характеризующее процесс распределения средств, для данной задачи будет иметь вид:

sj=sj-1 – xj (nj),

,где sj – количество необходимых средств после j-го шага, то есть средства можно взять из (5-j)-го количества источников.

Функция Zj(sj-1) – затраты на формирование средств из j-го, (j+1),...,5 источников, если средства формировались оптимально, то есть из предположения их минимизации, то есть: берем не больше того, что нужно на данном шаге. Обозначим выражение (δt+εt ) через F(xj;nj). Тогда:

j=5, s5=0 => Z5 (s4) = min (F5(x5;n5)), 0≤x5(n5)≤s4 (а)

Z4 (s3) = min (F4(x4;n4) + Z5 (s4)), 0≤x4(n4)≤s3 (б)

Z3 (s2) = min (F3(x3;n3) + Z4(s3)), 0≤x3(n3)≤s2 (в)

Z2 (s1) = min (F2(x2;n2) +Z3 (s2)), 0≤x2(n2)≤s1 (г)

Z1 (I)= min (F1(x1;n1) + Z2 (s1)), 0≤x1≤s0=I (д)

Последовательно решая записанные уравнения, проводя условную оптимизацию каждого шага по методу Беллмана, получаем оптимальное соотношение объема средств, привлекаемых из каждого источника по критерию минимизации затрат – минимум целевой функции Zmin.

На основе полученного результата был сформирован портфель денежных средств для инвестиционных целей в размере 2 400 млн. руб., минимум целевой функции составил 0,1016 при условии, что в проект будет вложено 1 800 млн. рублей собственных средств (альтернативная доходность равна доходности вложения соответствующего объема средств средств на два года в банк) и 600 млн. рублей будет привлечено при помощи выпуска 10-летних дисконтных облигаций. Минимальные затраты на формирование и использование 2 400 млн. рублей составили 368,5 млн. рублей, что составляет 15,36% от всей суммы инвестиционного капитала (при условии оплаты дисконтных облигаций в конце 10-го года).

В заключении подведены итоги проделанной работы, основные выводы исследования, а также проведена оценка оптимальности схемы финансирования установки гидрокрекинга для проверки эффективности разработанной математической модели.

Основные выводы

- Сформирована математическая модель инвестиционной поддержки нефтехимического процесса.

- Разработана методика расчета реальной стоимости привлечения средств из источника.

- Сформирована база данных по условиям финансирования из различных источников.

- Установлена комплексная система ограничений по критериям: сумма средств, привлекаемой из источника и срок, на который данная сумма привлекается.

- Сформирована методика экспертного отбора источников финансирования, определен по установленным ЛПР критериям.

- На основе математической модели решена задача оптимизации структуры средств финансирования инвестиционного проекта.

- Разработан программно-вычислительный комплекс решения задачи инвестиционной поддержки нефтехимического процесса.

- Проведен вычислительный эксперимент на примере оптимизации структуры инвестиционного проекта «Строительство установки производства водорода на ОАО «Новойл». На основе экспертного анализа были отобраны 5 потенциально привлекательных источников финансирования: собственные средства, кредиты от ВТБ и Сбербанка, дисконтный и купонный облигационные займы. По каждому источнику были сформированы ограничения по максимальному количеству средств и определены сроки, на которые возможно привлечь средства из анализируемых источников. Поставлена задача: минимизировать затраты на формирование инвестиционного капитала размером 2 400 млн. рублей.

- На основании комплекса программ сформирована структура инвестиционного капитала проекта инвестиционного проекта «Строительство установки производства водорода мощностью 150 тысяч тонн в год»: 1 800 млн. рублей собственных средств и 600 млн. рублей, привлеченных путем выпуска десятилетнего облигационного займа с дисконтом 20%.

- Методические указания и программный комплекс «Оптимизация структуры финансирования инвестиционного проекта» внедрены в ОАО «Региональный фонд» и ОАО АНК «Башнефть».

Список публикаций

Публикации в изданиях, рекомендуемых ВАК

- Чернятьев К.А., Спивак С.И., Кантор О.Г. Методика расчета интегрированного показателя текущего состояния холдинга // Обозрение прикладной и промышленной математики, 2007, т. 14, выпуск 5, стр. 952.

- Спивак С.И., Чернятьева Р.Р., Чернятьев К.А. Математическое моделирование процесса государственной поддержки инвестиций // Вестник Воронежского государственного университета, серия: Экономика и управление, 2008, № 1, стр.25-31.

- Спивак С.И., Бахтизин Р.Н., Чернятьев К.А. // Оптимизация структуры средств, направляемых на инвестиции // Нефтегазовое дело, 2008, т. 6, №1, стр. 195-202.

- Спивак С.И., Чернятьев К.А. Математическое моделирование выбора оптимальной схемы финансирования инвестиционного проекта // Обозрение прикладной и промышленной математики, 2009, т.16, в.1, стр. 172-173.

- Чернятьев К.А. Математическое моделирование оптимальной структуры источников финансирования инвестиционного проекта // Научно-технические ведомости СПбГПУ, 2010, выпуск 4, стр. 178.

- Спивак С.И., Чернятьев К.А., Чернятьева М.Р. «Математическая модель оптимизации дивидендных выплат» // Обозрение прикладной и промышленной математики, 2010 г., т.17, выпуск 3, стр. 461-462.

Публикации в других изданиях

- Чернятьева Р.Р., Спивак С.И., Чернятьев К.А. Математическая модель процесса государственной поддержки инвестиций // Актуальные проблемы технических, естественных и гуманитарных наук // Материалы международной научно-технической конференции, в.3, изд-во Нефтегазовое дело, Уфа, 2008 г., с. 232-235.

- Чернятьев К.А., Спивак С.И., Чернятьева Р.Р. «Оптимизация схемы финансирования инвестиционных проектов» // Актуарные вопросы экономики топливно-энергетического комплекса: межвузовский сборник научных трудов Международной научно-практической конференции, изд-во Нефтегазовое дело, Уфа, стр. 265-271

- Чернятьева Р.Р., Спивак С.И., Чернятьев К.А. Инвестиционный налоговый кредит // Актуальные проблемы технических, естественных и гуманитарных наук: материалы Международной научно-технической конференции, в.4, изд-во Нефтегазовое дело, Уфа, 2009 г., стр. 315-317.

- Чернятьева Р.Р., Спивак С.И., Чернятьев К.А. Математическая модель бюджетной эффективности инвестиционного проекта // Сборник трудов «Промышленная безопасность на взрывоопасных и химически опасных производственных объектах»: сборник трудов Третьей международной научно-практической конференции, изд-во Нефтегазовое дело, Уфа, 2009 г., стр. 348-351.

- Чернятьева Р.Р., Спивак С.И., Чернятьев К.А. Принципы построения модели бюджетной эффективности инвестиционного проекта // Актуальные проблемы технических, естественных и гуманитарных наук: Материалы международной научно-технической конференции, выпуск 4, изд-во Нефтегазовое дело, Уфа, 2009 г., стр. 318-321.