Оценка состояния дебиторской задолженности в ООО «промстройсервис»

| Вид материала | Документы |

- Рекомендации по снижению величины дебиторской задолженности. Объектом исследования, 242.5kb.

- Озникновения дебиторской задолженности, ее оценка в рыночной экономике и предложения, 20.12kb.

- Задание Оценка финансового состояния предприятия Задание Управление собственным капиталом, 938.02kb.

- Учет дебиторской и кредиторской задолженности понятие дебиторской и кредиторской задолженности, 179.24kb.

- Дебиторской задолженности По ООО «УправКом №4» на 01. 2012, 41.69kb.

- Списание дебиторской задолженности по итогам года, 62.32kb.

- 1 Анализ дебиторской задолженности 16 Глава, 452.39kb.

- Учет и анализ состояния дебиторской и кредиторской задолженности предприятия (на материалах, 234.42kb.

- Учет и анализ дебиторской и кредиторской задолженности сп ООО «норильскникельремонт», 38.95kb.

- Сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных, 1771.21kb.

ОЦЕНКА СОСТОЯНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ООО «ПРОМСТРОЙСЕРВИС»

Лякина Т.Ю.

Богомолова Л.Л., к.э.н., доцент

ГОУ ВПО «Югорский государственный университет», г. Ханты-Мансийск

В данной статье произведена оценка состояния дебиторской задолженности в Обществе с ограниченной ответственностью «Промстройсервис» и приведен перечень мероприятий по работе с дебиторской задолженностью, предусмотренных на предприятии.

Средства в расчетах являются важной частью активов компании и представляют собой сумму долга, причитающуюся фирме от других юридических или физических лиц. Существенную часть дебиторской задолженности составляют расчеты с покупателями, заказчиками и прочими дебиторами.

В современных экономических условиях, когда предприятия не способны осуществлять стабильные расчеты с контрагентами, анализ дебиторской задолженности организации приобретает особую значимость.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшения прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей.

К значительному росту неоправданной дебиторской задолженности ведут несоблюдение договорной и расчетной дисциплины и несвоевременное предъявление претензий по возникающим долгам.

Дебиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

На протяжении последних четырех лет сумма просроченной дебиторской задолженности на предприятии была примерно на уровне 8,5 миллионов рублей (2007 год – год создания организации, поэтому не входит в расчет).

Доля просроченной дебиторской задолженности на предприятии очень высока, так в 2011 году она составила 58% от общей величины дебиторской задолженности. При этом доля дебиторской задолженности составляла от 65 до 85% от общего объема текущих активов, это объясняется тем, что предприятие осуществляет деятельность в сфере оказания услуг и выполнения работ. В целом можно сказать, что доля дебиторской задолженности уменьшалась в последние годы, а значит, снижался и уровень иммобилизации – отвлечение из хозяйственного оборота оборотных средств.

Таблица 1 – Экономическая оценка состава и динамики дебиторской задолженности, тыс. руб.

| Показатели | Годы | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | ||

| Выручка от продаж | 9148 | 40274 | 18604 | 64446 | 36757 | 401,8 |

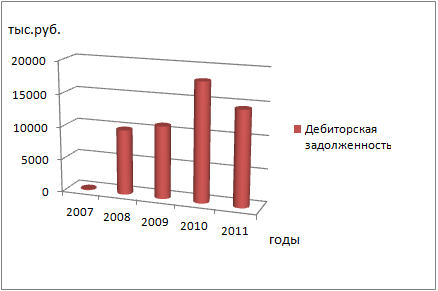

| Дебиторская задолженность, в т.ч. | 114 | 9890 | 11011 | 18062 | 14485 | 12706,1 |

| - расчеты с покупателями и заказчиками | 114 | 9679 | 10808 | 17228 | 2243 | 1967,5 |

| - авансы выданные | 0 | 212 | 203 | 391 | 12152 | +12152 |

| - прочая | 0 | 13 | 0 | 443 | 90 | +90 |

| Просроченная дебиторская задолженность | 81 | 8467 | 8635 | 8411 | 8411 | 10383,9 |

| Общая величина текущих активов | 293 | 11669 | 15238 | 27971 | 20500 | 6996,6 |

| Средняя величина дебиторской задолженности | 57 | 5002 | 10451 | 14537 | 16274 | 28550 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 38,91 | 84,75 | 72,26 | 64,57 | 70,66 | 181,6 |

| Доля просроченной дебиторской задолженности в общем объеме задолженности, % | 71,05 | 85,61 | 78,42 | 46,57 | 58,07 | 81,7 |

Вследствие увеличения общей величины дебиторской задолженности и сохранения просроченной на определенном уровне доля просроченной дебиторской задолженности в общем объеме задолженности с 2007 года по 2011 снизилась на 13%.

Рис. 1. Динамика дебиторской задолженности с 2007 по 2011 годы

Таблица 2 – Экономическая оценка дебиторской задолженности

| Показатели | Годы | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | ||

| Коэффициент оборачиваемости средств в расчетах | 160,49 | 8,05 | 1,78 | 4,43 | 2,26 | 1,41 |

| Коэффициент загрузки дебиторской задолженности | 0,0062 | 0,12 | 0,56 | 0,23 | 0,44 | 7105,5 |

| Длительность погашения дебиторской задолженности, дней (Срок погашения), дней | 2,24 | 44,71 | 202,22 | 81,20 | 159,38 | 7105,5 |

| Средний "возраст" просроченной дебиторской задолженности | 3,23 | 76,74 | 169,41 | 47,64 | 83,52 | 2584,3 |

| Комплексная оценка показателей, % | - | 106,05 | 97 | 84 | 107,63 | 0,93 |

Базовая оценка эффективности использования дебиторской задолженности основывается на оценке коэффициента оборачиваемости, коэффициента загрузки и длительности оборота в днях.

Оборачиваемость дебиторской задолженности имеет тенденцию к уменьшению, а значит, уменьшалась собираемость дебиторской задолженности. В целях повышения оборачиваемость дебиторской задолженности необходимо сократить объем услуг, оказываемых без предварительной оплаты покупателем.

Период погашения дебиторской задолженности отражает среднее количество дней, необходимое для ее возврата. В 2011 году данный показатель увеличился почти вдвое в сравнении с 2010 годом. Чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее непогашения. Так 2011 году предприятию понадобится в среднем 159 дней для инкассирования всей дебиторской задолженности. Кроме того необходимо учитывать что, чем больше период погашения, тем меньше доход от средств, вложенных в дебиторов, а в условиях инфляции возвращаемые должниками денежные средства в известной степени обесцениваются.

Средний «возраст» просроченной дебиторской задолженности показывает величину просроченной дебиторской задолженности, приходящуюся на рубль однодневной выручки предприятия. В 2011 году на рубль выручки от реализации пришлось 83,53 рубля просроченной дебиторской задолженноси, что на 75% больше чем в 2010 году и на 51% меньше чем в 2009 году.

В результате комплексной оценки показателей оборачиваемости и эффективности использования дебиторской задолженности за 2011 год выявилось снижение эффективности управления задолженностью и увеличение скорости ее погашения, что отрицательно характеризует платежную дисциплину организации.

Для сокращения величины дебиторской задолженности на предприятии разработана система мероприятий, которые включают в себя:

- прекращение оказания услуг сомнительным дебиторам;

- телефонные звонки контрагентам;

- отправка письменных уведомлений и претензий;

- обращение в судебные органы;

- использование факторинга (продажи долгов банку);

- зачет взаимной задолженности;

- предварительная оплата услуг и работ покупателями;

- более тщательный отбор потенциальных покупателей;

- предоставление скидок покупателям за сокращение сроков погашения задолженности, чтобы побудить их оплатить счета до установленного срока оплаты

- штрафные санкции за просрочку платежа;

- ведение автоматизированного учета дебиторской задолженности по датам возникновения и в разрезе нормальной и просроченной задолженности;

- назначение ответственного за регулярный мониторинг состояния дебиторской задолженности.

Список литературы

- Алексеева, А. И. Комплексный экономический анализ хозяйственной деятельности [Текст] : учебн. пособие. / А. И. Алексеева. – М.: КРОНУС. – 2007. – 672 с.

- Гинзбург, А. И. Экономический анализ [Текст] : учебник для вузов. / А. И. Гинзбург. – СПб.: Питер. – 2008. – 528 с.

- Лысенко, Д. В. Комплексный экономический анализ хозяйственной деятельности [Текст] : учебник для вузов. / Д. В. Лысенко. – М.: ИНФРА-М. – 2008. – 320 с.

- Маркарьян, Э. А. Экономический анализ хозяйственной деятельности [Текст] : учеб. пособие. - / Э. А. Маркарьян. – М.: КРОНУС. – 2008. – 552 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности [Текст] : учебник. / Г. В. Савицкая. – М.: ИНФРА-М. – 2007. – 512 с.

- Анализ дебиторской задолженности [Электронный ресурс] – Режим доступа : ссылка скрыта

- Практические приемы анализа дебиторской задолженности : ссылка скрыта

- Проблемы анализа дебиторской задолженности в системе управления организацией [Электронный ресурс] – Режим доступа : ссылка скрыта

- Управление дебиторской задолженностью [Электронный ресурс] – Режим доступа : ссылка скрыта