Аналитическая записка о формировании и исполнении доходной части консолидированного бюджета рд в 2011 году

| Вид материала | Документы |

- Диаграмма 1 Структура налоговых платежей в доходной части бюджета на 2011 год. (в%%), 4.73kb.

- Информация о выполнении мероприятий, направленных на увеличение доходной базы консолидированного, 77.31kb.

- Формирование доходной части бюджета области в 2003 году и меры по повышению доходного, 85.13kb.

- Информация об исполнении районного бюджета Хохольского муниципального района за 2010, 96.67kb.

- Одской бюджет, ликвидации задолженности за Iквартал 2005 года и о мероприятиях и планах,, 101.92kb.

- О проделанной работе отделов, 5063.85kb.

- «Об исполнении консолидированного бюджета Удмуртской Республики за Iполугодие 2011, 244.7kb.

- План Таможенный кодекс РФ о таможенных платежах в Российской Федерации. Виды таможенных, 21.24kb.

- I. Оценка состояния отрасли Краснодарского края, 1154.14kb.

- Правительством Российской Федерации. Налоговая и бюджетная политика на 2011-2013годы, 81.85kb.

Аналитическая записка

о формировании и исполнении доходной части

консолидированного бюджета РД в 2011 году

Настоящая аналитическая записка подготовлена в соответствии с Законом РД «О Счетной палате Республике Дагестан» и Планом работы Счетной палаты РД на 2011 год. При подготовке аналитической записки использованы результаты проведенных контрольных и экспертно-аналитических мероприятий, проанализированы документы и материалы, представленные Министерством экономики РД, Министерством финансов РД, Дагестанстатом, и Управлением ФНС по РД, а также органами местного самоуправления муниципальных районов и городских округов РД.

I. Общие положения

1.1. Для оценки прогнозируемых поступлений на очередной финансовый год, обеспечения своевременного и качественного составления бюджета, необходимо проведение достоверного анализа социально-экономического положения, перспектив и тенденций их развития в предстоящий период.

Применение достоверных (фактически сложившихся) данных в процессе налогового планирования в настоящее время является одной из важных составляющих при формировании бюджетных показателей.

Каждый вид налоговых платежей имеет свою налоговую базу, которой присущи определенные особенности (статья 53 Налогового кодекса РФ).

В качестве исходных данных для расчета налоговой базы используются сведения налоговых органов (о налоговой базе по каждому виду налогов и сборов). При этом прогнозирование налогооблагаемой базы по каждому налогу в отдельности должно учитывать:

- оценку макроэкономической ситуации;

- оценку результатов изменения налогового и бюджетного законодательства;

- прогноз оценки развития отраслей экономики.

Кроме того, прогнозирование доходов необходимо производить с учетом имеющейся задолженности по налоговым платежам и принятия мер по ее погашению.

1.2. Бюджетообразующими доходными источниками консолидированного бюджета РД являются:

- налог на прибыль организаций;

- налог на доходы физических лиц (НДФЛ);

- акцизы по подакцизным товарам (продукции), производимым на территории РФ;

- налог на имущество организаций;

- налог на имущество физических лиц;

- транспортный налог;

- земельный налог;

- поступления от специальных налоговых режимов (упрощенная система налогообложения, единый налог на вмененных доход для отдельных видов деятельности, единый сельскохозяйственный налог).

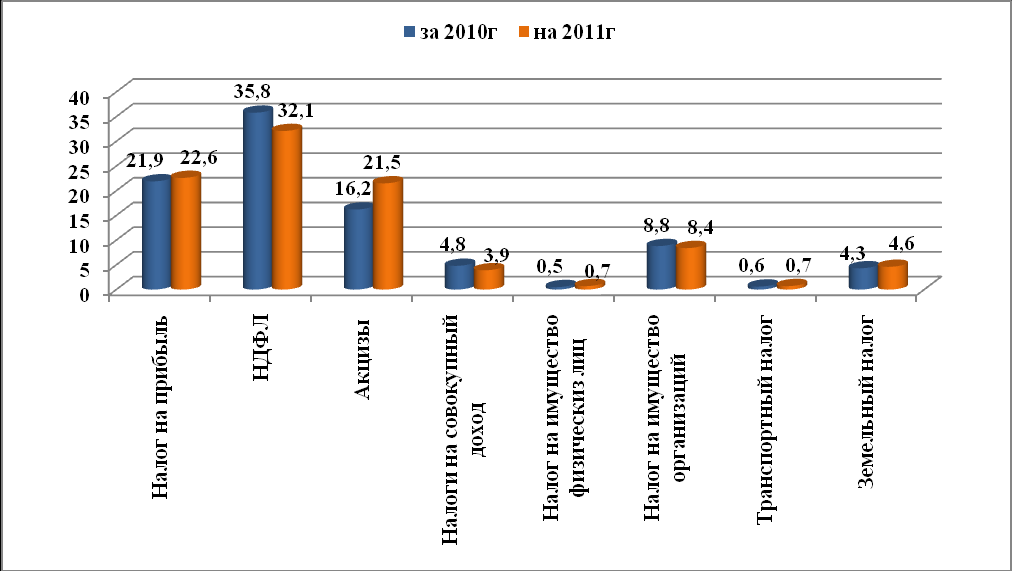

Общий удельный вес указанных платежей в общем объеме налоговых и неналоговых доходов консолидированного бюджета РД составляет: за 2008 год – 92%; за 2009 год – 93,1%; за 2010 год – 92,9%; на 2011 год – 94,5 процентов.

Удельный вес налоговых и неналоговых доходов в общем объеме собственных

доходов консолидированного бюджета РД за 2010 год (факт) и 2011 год (план)

Диаграмма № 1 (%)

II. Поступление налоговых и неналоговых доходов

в консолидированный бюджет РД за 10 месяцев 2011 года

2.1. Поступления налоговых и неналоговых доходов за ряд лет показывает их ежегодное увеличение. Так, рост поступлений налога на прибыль организаций с 2008 года по 2010 год составил 47,0%, НДФЛ – на 23,6%, акцизов по подакцизным товарам (продукции) - в 3,2 раза, налога на имущество физических лиц – на 31,7 %, налога на имущество организаций - на 23%, земельного налога – на 38,7%, транспортного налога – на 77,2%, налогов на совокупный доход (упрощенная система налогообложения, единый налог на вмененных доход для отдельных видов деятельности, единый сельскохозяйственный налог) – в 1,8 раза.

При этом, исполнение бюджетных назначений составило: за 2008 год - 98,8%; за 2009 год - 100,2%; за 2010 год – 94,8%; за 10 месяцев 2011 года – 85,0%.

В абсолютном выражении увеличение налоговых поступлений по отношению к предыдущему году за 2009 год составило на 2 286,9 млн. рублей (на 19,6%), за 2010 год - на 3 221,5 млн. рублей (на 23%), а бюджетные назначения на 2011 год установлены с ростом на 4 214,8 млн. рублей (на 24,5%).

Поступление налоговых и неналоговых доходов в консолидированный бюджет РД за 2008-2010 годы и за 10 месяцев 2011 года представлено в таблице № 1.

Таблица №1

млн. рублей

| | за 2008 год | за 2009 год | за 2010 год | за 10 месяцев 2011 года | ||||||||

| План | факт | % | План | Факт | % | План | факт | % | План | Факт | % | |

| Налог на прибыль организаций | 2728,5 | 2558,2 | 93,8 | 3354,7 | 3444,4 | 102,7 | 3609,1 | 3760,4 | 104 | 3691,2 | 3077,2 | 83,4 |

| Налог на доходы физических лиц | 7234,5 | 7523,8 | 104,0 | 5610,5 | 5573,4 | 99,3 | 6654,3 | 6157,9 | 92,5 | 5647,1 | 5104 | 90,4 |

| Акцизы | 1027 | 865,8 | 84,3 | 1141 | 1175,7 | 103 | 2767,2 | 2791,8 | 101 | 3743,0 | 2818,5 | 75,3 |

| Налоги на совокупный доход | 518,5 | 463,1 | 89,3 | 514,1 | 527,7 | 102,6 | 1017,1 | 832,4 | 81,8 | 662,0, | 542,7 | 82,0 |

| Налог на имущество физических лиц | 85,0 | 65,0 | 76,5 | 90,8 | 78,2 | 86,1 | 138,7 | 85,6 | 61,7 | 118,2 | 57,7 | 48,8 |

| Налог на имущество организаций | 1335,0 | 1228,7 | 92 | 1408,4 | 1459,1 | 103,6 | 1777,2 | 1511,9 | 85,1 | 1628,0 | 1446,3 | 88,8 |

| Земельный налог | 596,4 | 527,7 | 88,5 | 665,3 | 663,4 | 99,7 | 834,1 | 732,0 | 87,8 | 754,4 | 450,8 | 59,8 |

| Транспортный налог | 86,3 | 57,8 | 66,9 | 88,9 | 57,6 | 64,8 | 128,8 | 102,4 | 79,6 | 117,7 | 71,5 | 60,7 |

| Налог на добычу полезных ископаемых | 45,4 | 50,5 | 111,4 | 32,6 | 32,8 | 100,7 | 32,6 | 13,4 | 41,2 | 21,8 | 9,8 | 44,9 |

| Прочие налоги | 247,2 | 77,9 | 31,5 | 73,1 | 83,2 | 113,9 | 124,2 | 246,7 | 199 | 189,1 | 185,2 | 97,9 |

| Неналоговые доходы | 504,7 | 820,1 | 162,5 | 975,4 | 888,8 | 91,1 | 1057,9 | 971,5 | 91,8 | 637,7 | 869,3 | 136,3 |

| Итого налоговых и неналоговых доходов | 14408,6 | 14238,6 | 98,8 | 13954,8 | 13984,5 | 100,2 | 18141,2 | 17206 | 94,8 | 17210,2 | 14633 | 85,0 |

2.2. Бюджетные назначения по поступлению налоговых и неналоговых доходов в консолидированный бюджет РД на 2011 год, утвержденные Законом РД и решениями органов местного самоуправления составляют в сумме 21 420,8 млн. рублей, в том числе:

- в республиканский бюджет РД – 15 764,3 млн. рублей;

- в местные бюджеты – 5 656,5 млн. рублей.

За 10 месяцев 2011 года поступления налоговых и неналоговых доходов в консолидированный бюджет РД составили 14 633,0 млн. рублей, в том числе:

- в республиканский бюджет РД – 10 745,2 млн. рублей;

- в местные бюджеты – 3 887,8 млн. рублей.

Как видно, утвержденные задания консолидированного бюджета РД на 10 месяцев 2011 года исполнены всего на 85,0%, годовые назначения - на 68,3%.

Следует отметить, что бюджетные назначения не исполнены по всем налоговым доходам, за исключением единого сельскохозяйственного налога.

За 10 месяцев 2011 года в консолидированный бюджет РД недопоступило налоговых и неналоговых доходов в общей сумме 6 787,9 млн. рублей (31,7%) от годовых назначений и 2 577,2 млн. рублей (25,0%) от плана на 10 месяцев.

Анализ всех факторов и показателей социально-экономического развития РД в целом показывает, что отсутствуют, какие либо объективные предпосылки, обосновывающие наблюдаемое в 2011 году не исполнение утвержденных бюджетных назначений.

Так, за 10 месяцев 2011 года наблюдается рост основных макроэкономических показателей по сравнению с 2010 годом, в том числе: промышленное производство – на 10,5%; продукция сельского хозяйства – на 10,1%; объем «строительных работ» - на 10,1%; оборот розничной торговли – на 5,4%; среднемесячная номинальная начисленная заработная плата на одного работника – на 8,6%.

Необходимо отметить, что благоприятная ситуация складывающаяся в 2011 году практически во всех отраслях экономики должна привести не только к исполнению бюджетных назначений, но и перевыполнению утвержденных показателей по отдельным видам налоговых платежей.

Таким образом, проведенный анализ свидетельствует о том, что не исполнение бюджетных назначений в 2011 году связано не с уменьшением показателей налоговой базы по налоговым платежам, а причиной, на наш взгляд является, прежде всего, недостаточно эффективная деятельность налоговых органов, отсутствие реального взаимодействия налоговых органов и других администраторов доходов с органами государственной власти и местного самоуправления, а также не обеспечение проведения совместных мероприятий, направленных на повышение налоговых поступлений с участием правоохранительных органов (МВД по РД), территориальных подразделений федеральных органов государственной власти (Управление ФНС по РД, Росреестр, Ростехинвентаризация и другие).

Следует отметить, что наличие резервов и реального налогового потенциала, позволяющего увеличить поступления налоговых платежей подтверждаются результатами экспертизы материалов и документов, представленных в ходе принятия республиканского бюджета РД на 2011 год, о чем было изложено в Заключении Счетной палаты РД, а также проведенного анализа формирования доходной части бюджетов муниципальных районов и городских округов РД на 2011 год.

Динамика поступления налоговых и неналоговых доходов в консолидированный бюджет РД за период с января по октябрь (10 месяцев) в 2009-2011 годах показывает их резкое снижение в 2011 году. Так, если в 2010 году прирост налоговых поступлений составил на 2 365,4 млн. рублей (на 21,2%), то в 2011 году - всего на 1 094,4 млн. рублей (на 8,1%).

Поступления налоговых и неналоговых доходов в консолидированный бюджет РД в период с января по октябрь (10 месяцев) в 2009-2011 годах представлены в таблице № 2.

Таблица № 2

млн. рублей

| Наименование | За 10 месяцев 2009 года | За 10 месяцев 2010 года | За 10 месяцев 2011 года | ||

| Факт | в % к предыдущему году | факт | в % к предыдущему году | ||

| Налог на прибыль организаций | 2 929,3 | 2 958,9 | 101,0 | 3 077,1 | 104,0 |

| Налог на доходы физических лиц | 4 215,4 | 4 891,9 | 116,0 | 5 104,0 | 104,3 |

| Акцизы по подакцизным товарам (продукции) | 943,5 | 2 232,7 | 236,7 | 2 818,5 | 126,2 |

| Налоги на совокупный доход (упрощенная система налогообложения, единый налог на вмененных доход для отдельных видов деятельности, единый сельскохозяйственный налог) | 427,9 | 521,1 | 121,8 | 542,7 | 104,1 |

| Налог на имущество физических лиц | 52,6 | 55,2 | 104,9 | 57,7 | 116,0 |

| Налог на имущество организаций | 1 304,1 | 1 247,3 | 95,6 | 1 446,3 | 87,7 |

| Земельный налог | 470,9 | 568,6 | 120,7 | 450,8 | 79,3 |

| Транспортный налог | 42,7 | 81,5 | 190,9 | 71,5 | 87,7 |

| Налог на добычу полезных ископаемых | 26,0 | 10,5 | 40,4 | 9,8 | 93,3 |

| Прочие налоги | 70,9 | 199,6 | 281,5 | 185,4 | 92,9 |

| Неналоговые доходы | 690,1 | 771,4 | 111,8 | 869,3 | 112,7 |

| Итого | 11 173,2 | 13 538,6 | 121,2 | 14 633,0 | 108,1 |

Как видно из таблицы в 2011 году наблюдается резкое снижение темпа роста поступлений, что может привести к не исполнению установленных назначений по итогам года.

III. Анализ формирования доходной части

республиканского бюджета РД.