Отчет по результатам исследования о возможностях экспорта кубанской продукции в Республику Беларусь

| Вид материала | Отчет |

- Российская организация выплачивает белорусской компании бонус за выполнение обязательств, 52.49kb.

- Отчет по результатам социологического исследования, 2088.05kb.

- Отчет по результатам комплексного исследования по теме демографическая ситуация в калужской, 3869.76kb.

- Отчет заполняется на основании данных регистров бухгалтерского учета, гражданско-правовых, 455.71kb.

- Об утверждении формы государственной статистической отчетности 4-ф (инвест) «Отчет, 629.22kb.

- Рекомендации по стимулированию экспорта и совершениствованию таможенно-тарифного регулирования, 11256.9kb.

- Производственная программа предприятия, методы ее обоснования. , 299.33kb.

- Маркетинговое Агентство Step by Step г. Москва, ул. Николоямская, дом 29, 3 этаж Тел./, 218.3kb.

- Постановление Совета Министров Республики Беларусь от 7 июня 2004 г. № 680 Национальный, 296.76kb.

- Сводный отчет по результатам мониторинга состояния лесов, производства лесной продукции,, 667.62kb.

|

ОТЧЕТ

по результатам исследования

о возможностях экспорта кубанской продукции

в Республику Беларусь

Подготовлено для

Представительства Администрации Краснодарского края

в Республике Беларусь

Минск 2009

| СОДЕРЖАНИЕ | стр. |

| ВВЕДЕНИЕ | 3 |

| ОПИСАНИЕ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ | 5 |

| РАЗДЕЛ 1. Оценка перспективности направлений экспорта кубанской продукции. Обзор состояния исследуемых рынков | 5 |

| РАЗДЕЛ 2. Государственное регулирование внешнеэкономической деятельности в республике Беларусь | 56 |

| РАЗДЕЛ 3. Анализ конкурентоспособности отраслей, продукции и услуг Краснодарского края по сравнению с белорусскими | 58 |

| РАЗДЕЛ 4. Перспектива организации совместных производств на территории РБ и заинтересованность белорусских компаний представлять интересы края | 62 |

| РАЗДЕЛ 5. Информационная кампания по продвижению товаров и потенциала края | 67 |

| РАЗДЕЛ 6. Характеристики регионов Республики Беларусь | 72 |

| ВЫВОДЫ | 78 |

| ПРИЛОЖЕНИЕ 1. Перечень товаров, рекомендуемых для импорта | 80 |

ВВЕДЕНИЕ

В июне 2009 г. было проведено маркетинговое исследование с целью изучения возможностей поставки кубанской продукции в Республику Беларусь.

Представительством Администрации Краснодарского края в Республике Беларусь были поставлены следующие задачи:

- Оценить перспективность направлений экспорта кубанской продукции:

- В промышленной сфере:

- В промышленной сфере:

- фарфоро-фаянсовой продукции;

- бытовых газовых и электрических плит и бытового газового водогрейного оборудования;

- телевизоров;

- комплектных линий для выдува полиэтиленовой тары;

- почвообрабатывающей техники;

- машин и оборудования для железной дороги;

- плит ДСП, ДВП;

- мебели на металлокаркасе;

- трехслойной паркетной доски;

- клепки дубовой, бочек винных;

- упаковки из хром-картона для пищевой и табачной промышленности;

- гофротары.

- В сельскохозяйственной сфере:

- масла растительного(рафинированного, дезодорированного);

- крупы рисовой (шлифованной, 1-й сорт);

- молока сухого цельного и обезжиренного;

- молока сгущенного с сахаром;

- сыров натуральных и плавленых;

- масла коровьего;

- консервов мясных и мясорастительных;

- колбас;

- полуфабрикатов мясных;

- мяса свинины на кости и блочного;

- зеленого горошка;

- икры из кабачков и баклажанов;

- закусок, салатов, грибов;

- вина и виноматериалов;

- маринадов (огурцов, томатов);

- кетчупов, соусов;

- соков плодово-ягодных (тетра-пак);

- томат-пасты;

- Провести обзор состояния исследуемых рынков. Оценить динамику рынков на основании вторичных данных (импорт, экспорт за последние 3 года).

- Произвести обзор государственных мер по регулированию внешней торговли.

- Произвести анализ конкурентоспособности отраслей, продукции и услуг края по сравнению с белорусскими.

- Определить потенциальные отрасли-потребители и перечень товаров и услуг по географии потребления в РБ.

- Оценить перспективу организации совместных производств на территории РБ и заинтересованность белорусских компаний представлять интересы предприятий края.

- Произвести анализ основных конкурентов (конкурентных преимуществ): стран-регионов, отраслей, предприятий, продукции, выделить их конкурентные преимущества.

- Определить наиболее действенные механизмы продвижения товаров края, сформировать предложения по освещению экспортного потенциала края. Какие действия (поэтапно) и информация может активнее реализовать экспортный потенциал края.

- Определить основные регионы РБ, которые можно рассматривать в качестве потенциальных рынков сбыта продукции и услуг предприятий края (по отраслям и регионам РБ по мере значимости).

- Определить проблемы, мешающие предприятиям края более активно выйти на рынки РБ, и меры, необходимые для продвижения продукции края на рынки РБ.

В исследовании использовались методы анализа и источники вторичных данных, а именно:

- Анализ статистических данных Национального статистического комитета (в открытом доступе, в сборниках Национального статистического комитета: «Промышленность Республики Беларусь» (объем производства промышленных товаров); «Сельское хозяйство Республики Беларусь» (объем производства по категориям сельского хозяйства и объем использования почвоперерабатывающей техники», «Розничная торговля» (розничный товарооборот в денежном и натуральном выражении); «Социально-экономическое положение домашних хозяйств»; Аналитические материалы Исследовательского Центра ИПМ: «Белорусский бизнес: состояние, тенденции, перспективы. 2007», «Влияние ПИИ на торговлю и передачу технологий в Беларуси. 2008»

- Сбор информации из открытых источников (анализ белорусского законодательства и нормативных актов, специализированных изданий, сайтов).

- Данные собственных маркетинговых исследований.

- Экспертный анализ рынков, определение ведущих игроков.

ОПИСАНИЕ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ

РАЗДЕЛ 1. ОЦЕНКА ПЕРСПЕКТИВНОСТИ НАПРАВЛЕНИЙ ЭКСПОРТА КУБАНСКОЙ ПРОДУКЦИИ. ОБЗОР СОСТОЯНИЯ ИССЛЕДУЕМЫХ РЫНКОВ

ФАРФОРО-ФАЯНСОВАЯ ПРОДУКЦИЯ

- Объем рынка фарфоро-фаянсовой продукции

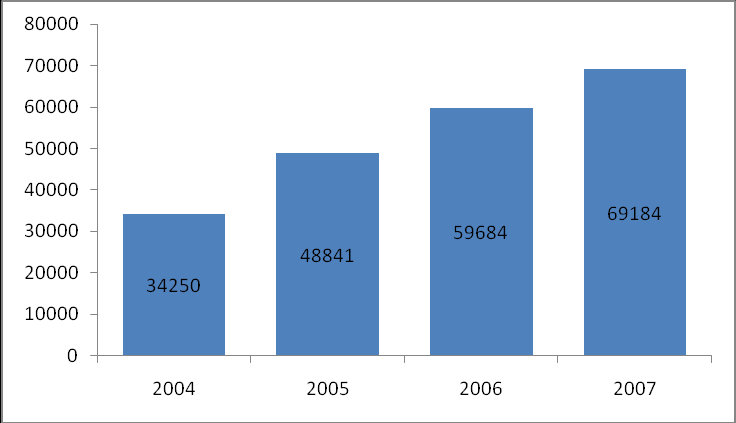

По данным Национального статистического комитета РБ общий объём розничного товарооборота фарфоро-фаянсовой и керамической посуды за 2006 г. составил 59,684 млн белорусских рублей (более 21 тыс. долларов США), в 2007 г. этот показатель составил 69,174 млн. белорусских рублей (около 25 тыс. долларов США), рост объeмов (в сопоставимых ценах) – 113,2%.

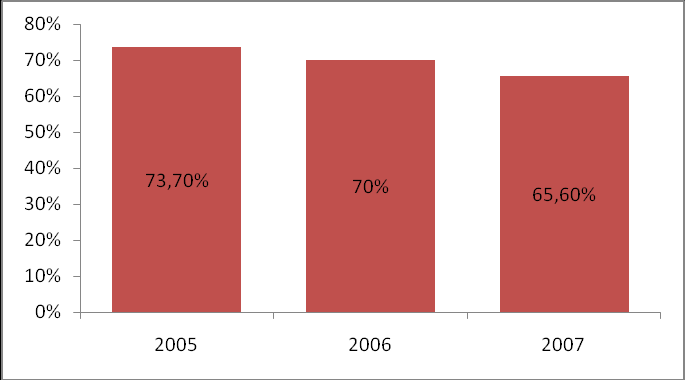

В 2007 г. удельный вес продажи на белорусском рынке фарфоро-фаянсовой и керамической посуды белорусского производства составил 65,6%. При анализе динамики роста товарооборота, тем не менее, необходимо учитывать индекс цен, который для стекольной и фарфоро-фаянсовой промышленности в 2007 г. составил 114,3%, в 2006 г. – 108,5%, а в 2005 г. – 112,4%.

Рис. 1 Общий объем розничного товарооборота фарфорово-фаянсовой и керамической посуды, млн бел. руб.

Рис. 2 Удельный вес продажи фарфоро-фаянсовой и керамической посуды бел. производства, %

Объем экспорта фарфоро-фаянсовой продукции в 2008 г. составил 2 254 тонн (5 473 тыс. долл. США), тогда как в 2007 г. – 1 723 тонн (3 601 тыс. долл. США).

Соотношение объёмов экспорта и импорта позволяет говорить о развитости отрасли, однако снижение доли продукции белорусского производства в розничном товарообороте говорит об увеличении необходимости в импорте.

- Основные производители и дилеры

Среди предприятий–производителей фарфоро-фаянсовой продукции в Беларуси можно назвать два фарфоровых завода: «Минский фарфоровый завод» и «Добрушский фарфоровый завод».

Производство «Минского фарфорового завода» долгое время являлось нерентабельным, оно субсидируется государством на основании Указа Президента РБ «О мерах по финансовому оздоровлению ОАО «Минский фарфоровый завод». По экспертным оценкам продукция завода является неконкурентоспособной из-за высокой себестоимости и устаревших технологий (оборудование не обновлялось со времени запуска производства в 1962 г.). Категорией, приносящей доход предприятию, можно считать только электрофарфор. Продукция предприятия не экспортируется.

«Добрушский фарфоровый завод» занимает лидирующую позицию среди фарфоровых производств в Беларуси. Он входит в концерн «Беллегпром». В 2007 г. на предприятии было обновлено оборудование. Ежемесячно завод выпускает порядка 1,8 млн единиц продукции на 2,6 млрд бел. руб. (более 950 тыс. долларов США), темп роста производства в сопоставимых ценах по сравнению с прошлым годом составил 125,9%. Продукция является конкурентоспособной по ценам и экспортируется в страны СНГ и ЕС, за 2008 г. экспорт увеличился на 185% по сравнению с предыдущим периодом.

Сегодня фарфоро-фаянсовая продукция в Беларусь импортируется из России, Украины, Китая, Европы, Бразилии, Вьетнама, Индии, Индонезии и др. Импортом фарфоро-фаянсовой продукции в Республику Беларусь занимаются такие компании как «Белинстабус» ИП, «БелБогемия» ИП, «Мажена» УП, «БауерИнтернешнл» ИП, «Минская база облпотребсоюза» ТПП, «Данэксторг» УП, «Мир посуды ТВК» ЗАО. Размер импорта в 2008 г. составил 1 004 тонн (3 661 тыс. долл. США), тогда как в 2007 г. – 739 тонн (2 023 тыс. долл. США).

3. Состояние государственного регулирования, государственные программы

Ставки ввозных таможенных пошлин на изделия из фарфора и фаянса согласно Указу Президента РБ от 31.12.2007 г. составляют 20% от таможенной стоимости товара, однако не распространяются на продукцию из РФ.

- Оценка перспектив выхода на белорусский рынок.

Таким образом, можно говорить о таких позитивных аспектах выхода на рынок как развитый рынок фарфоро-фаянсовой продукции, дефицит предложения белорусских товаров, рост импорта и доли импортной продукции, таможенные пошлины для импортеров из третьих стран. Среди ограничений выхода на рынок можно отметить увеличение объемов производства внутри страны, конкурентоспособная продукция белорусского производителя, высокие транспортные расходы, что уменьшает вероятность конкурентоспособности экспортируемых товаров по цене. Тем не менее, условия для импорта фарфоро-фаянсовой продукции могут быть позитивными в случае удовлетворенности конечных потребителей соотношением цены и качества товаров.

БЫТОВЫЕ ГАЗОВЫЕ И ЭЛЕКТРИЧЕСКИЕ ПЛИТЫ И ПЛИТЫ ГАЗОВОГО ВОДОГРЕЙНОГО ОБОРУДОВАНИЯ

- Оценка рынка бытовых газовых и электрических плит и плит газового водогрейного оборудования.

Рынок плит является насыщенным (в среднем на 1 домохозяйство приходится 0,98 единиц указанной продукции), уровень покупок на замену этой техники не высокий.

Значительный рост объемов реализации данной продукции наблюдался в 2007 г. (уровень продаж электрических плит через розничную торговлю вырос с 4,0 тыс. штук в 2006 г. до 8,5 тыс. штук в 2007 г.), по экспертным оценкам на текущий момент рынок стабилизовался. Период развития рынка бытовых плит характеризовался ростом импорта данной продукции, в том числе из Российской Федерации (в частности, импорт газовых плит из РФ в январе–июле 2008 г. увеличился в 2 раза).

Рис. 1. Объем розничного товарооборота газовых и электрических плит, тыс. штук

Сегодня можно прогнозировать увеличение спроса на данный вид продукции, обусловленный планируемым ростом строительства, и, как следствие, растущую потребность в покупке плит для нового жилья – в Беларуси в 2010 г. планируется построить 9 млн кв.м. жилья, что на 20% превосходит установленное ранее задание. Соответственно, существует вероятность улучшения условий для импорта продукции данной товарной категории. Кроме того, государственные пошлины на ввоз этой продукции не предусмотрены государством.

Наиболее востребованной является отечественная бытовая техника, находящаяся в среднем и низшем среднем ценовом диапазоне – в 2007 г. 61% покупателей приобрели плиты по цене до 1,1 млн. рублей (около 500 дол. США). Доля потребителей, купивших плиту по цене более 1,4 млн руб. (более 630 долл. США) незначительна и находится в пределах 3%. С учетом снижения покупательской способности населения можно прогнозировать усиление смещения потребительских предпочтений в сегмент более дешевых плит.

- Основные производители

Данная товарная категория представлена в первую очередь отечественными производителями, удовлетворяющими потребителей оптимальным соотношением «цена–качество».

В среднем и нижнем среднем ценовых сегментах на белорусском рынке присутствует сильный игрок – СП ОАО «Брестгазоаппарат», г. Брест. Плиты этого предприятия используют до 65% белорусских потребителей (среди всех покупателей данного вида бытовой техники). По экспертным оценкам, наблюдается дефицит предложения продукции СП ОАО «Брестгазоаппарат». В силу высокого доверия потребителей к торговой марке «Гефест» и, в целом, высокого уровня удовлетворенности соотношением «цена–качество», можно прогнозировать устойчивые позиции данного предприятия на рынке.

Предприятие выпускает: газовые плиты, электрические плиты, газоэлектрические плиты, встраиваемую технику, настольные плиты, воздухоочистители; водонагреватели; котлы.

Еще одним игроком на белорусском рынке является ОАО «Электроаппаратура», г. Гомель – предприятие специализируется на выпуске изделий спецтехники, низковольтной, коммутационной и защитной аппаратуры, применяемой во всех областях народного хозяйства. Техническое перевооружение производства за счет собственных средств позволило предприятию в кратчайшие сроки освоить широкую гамму потребительских товаров: газовые, газоэлектрические и электрические напольные плиты, электроплитки, электрошкафы жарочные, электроутюги, удлинители, розетки, выключатели и другие изделия. Бытовые плиты в розничной торговле представлены под торговой маркой «Алеся». Недостаточный уровень маркетинговой активности не позволяет данному предприятию составлять реальную конкуренцию СП ОАО «Брестгазоаппарат». Продукция предприятия находится в низком ценовом сегменте.

Иностранные торговые марки («Аристон», «Индезит», «Ардо», «Норд», «Горение») импортируются в более высокий ценовой сегмент и являются востребованными потребителями, которые ориентируются на покупку, в первую очередь, западной продукции.

Основные каналы продаж: специализированные отделы крупных магазинов, торговых центров; специализированные магазины/сети бытовой техники. Одной из тенденций является развитие интернет-торговли.

- Оценка перспектив выхода на белорусский рынок

Не смотря на насыщенность рынка газовых и электрических плит на текущий момент, планируемый рост строительства, отсутствие государственного регулирования в этой сфере, изменения в социальной структуре населения (рост числа молодых семей и «пустых гнезд», связанный с демографическими взрывами начала 1960-х и первой половины 1980-х гг.), и, соответственно, растущей потребностью в данного вида продукции, позволяют говорить о ее потенциальной востребованности. Выход российской продукции на потребительский рынок Беларуси зависит от маркетинговой деятельности предприятия (вывод новой торговой марки на рынок) и более низких цен по сравнению с продукцией белорусских предприятий.

ТЕЛЕВИЗОРЫ

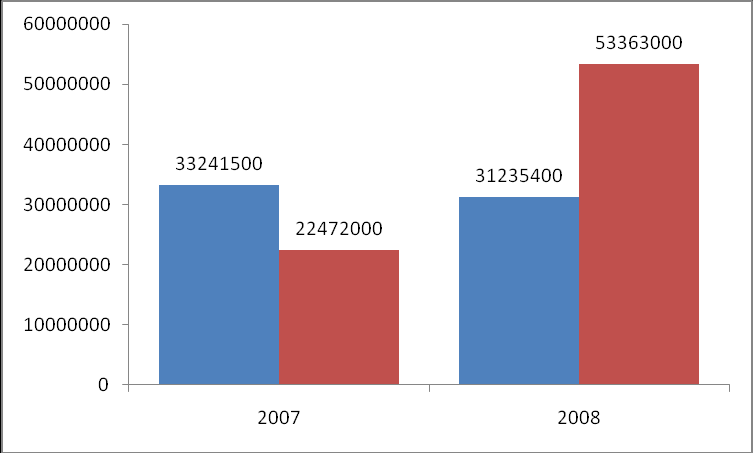

- Оценка рынка телевизоров

Начиная с 2004 г. в Беларуси отмечается снижение темпов роста производства телевизоров.

Рис. 1 Объем производства телевизоров, тыс. штук

Вместе с тем можно отметить рост розничного товарооборота, что свидетельствует об частично неудовлетворенной потребности белорусского населения в данном виде продукции и устойчивым спросом на нее.

При этом существует неблагоприятная для белорусских производителей тенденция снижения экспорта телевизоров и значительное увеличение импорта.

Рис. 2 Соотношение экспорта/импорта телевизоров, долл. США

На белорусском рынке можно выделить 3 сегмента телевизоров:

- телевизоры белорусского производства («Горизонт», «Витязь») представлены в среднем и нижнем среднем ценовом сегментах;

- импортные телевизоры более высокого ценового сегмента, поставляемые под марками Daewoo, GoldStar и др.;

- импортные телевизоры более престижных марок (Sony, Phillips и др.).

Снижение производства белорусских телевизоров и значительное увеличение импорта продукции показывает, что потребление белорусов продукции данной категории смещается в более высокие ценовые сегменты. Люди с невысоким доходом ориентируются на покупку белорусских телевизоров, потребители с более высоким доходом ориентируются на приобретение импортных, более престижных и более дорогих марок. На сегодняшний день белорусская продукция и в технологическом плане и с точки зрения маркетинговой активности неконкурентоспособна по сравнению с западными марками – белорусские потребители с более высоким доходом скорее предпочтут западные марки, которые могут быть произведены в Китае, России и других странах, чем продукцию белорусского производителя.

- Состояние государственного регулирования, государственные программы

Указом Президента РБ об установлении временных ставок таможенных пошлин от 21 апреля 2009 г. устанавливается ставка на ввозимые телевизоры в размере 40% от таможенной стоимости продукции. Это создает благоприятные условия для поставок в Беларусь российской продукции, ввозимой беспошлинно.

- Оценка перспектив выход на белорусский рынок

Возможности выхода краснодарской продукции этой категории ограничены, в первую очередь, изменениями предпочтений потребителей и выросшей за последние годы покупательской способностью населения. В силу увеличивающейся ориентации на покупку более престижной продукции, российские производители, предполагающие выход с собственными торговыми марками, будут конкурировать, в первую очередь, не с западными, а с белорусскими производителями. Выход возможен в средний и низший средний ценовой сегмент, который уменьшается. Потребители данного ценового сегмента приобретут, скорее, телевизоры белорусских производителей, которые имеют сильные позиции в данном сегменте, чем продукцию неизвестного российского производителя.

КОМПЛЕКТНЫЕ ЛИНИИ ДЛЯ ВЫДУВА ПЭТ-ТАРЫ

- Объем рынка комплектных линий для выдува ПЭТ-тары

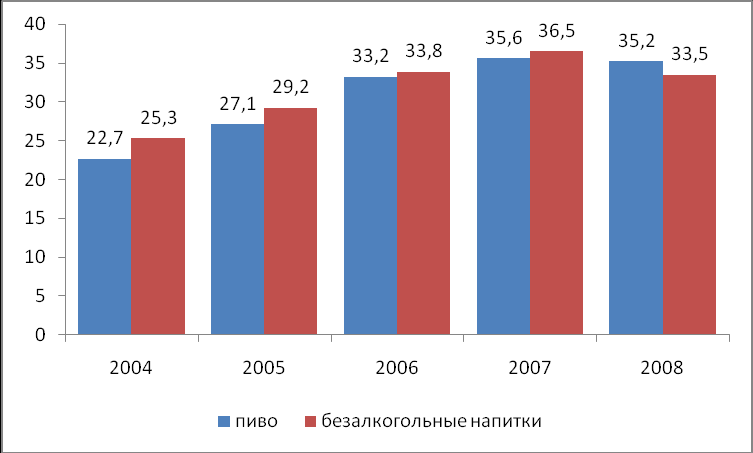

В Республике Беларусь конечными потребителями линий для выдува ПЭТ-тары, в основном, выступают предприятия по производству безалкогольных напитков и пива. Этот рынок достаточно развит. Тем не менее, можно наблюдать некоторое снижение объемов производства, что может негативно сказаться на перспективах поставок линий по производству ПЭТ-тары.

За 2007 г. в республике было произведено 32,6 млн. дал пива, в 2008 г. – 35,2 млн. дал Также в 2007 г. было произведено 402,7 млн полулитров минеральной воды и 36,5 млн дал безалкогольных напитков, в 2008 г. – 370,9 млн. полулитров минеральной воды и 33,5 млн дал безалкогольных напитков. Белорусские предприятия в январе-апреле 2009 г. произвели 8,173 млн. дал безалкогольных напитков, что на 6,7% меньше уровня аналогичного периода прошлого года.

Рис. 1 Общий объем производства безалкогольных напитков и пива в РБ, млн дал

Среди производителей пива можно отметить ИЗАО «ПК «Сябар», ОАО «Брестское Пиво», ОАО «Оршанский Пивоваренный Завод», УДП «Гроднопивзавод», ОАО «Лидское Пиво», ОАО «Молодечнопиво», ОАО «Слуцкий Пивоваренный Завод». ОАО «Пивзавод Оливария» и ОАО «Крыница», которые находятся в подчинении концерна «Белгоспищепром». Однако многие из указанных представителей пивной отрасли имеют в уставном фонде иностранный капитал, что дает им некоторую свободу от государственных органов в вопросах закупок оборудования. Это можно рассматривать как возможность для российских предприятий – производителей комплектных линий для ПЭТ-тары.

Из крупных производителей безалкогольных напитков и минеральной воды можно назвать СП «Фрост и К», ООО КДУП «Рогачевский Завод Напитков», СООО «АкваТрайпл», ИП «Кока-Кола Бевриджиз Белоруссия», ЗАО «Минский Завод Безалкогольных Напитков», Цех Алкогольного и Безалкогольного Производства МОУП «Борисовский Консервный Завод», ПУЧП «Дарида», ООО «Каскад», РУП «Нарочанский Завод Напитков», Могилевский Завод Безалкогольных Напитков ООО «Маркетинг-Центр», УКПП «Бобруйский Завод Напитков», ООО « Завод «Вейнянский Родник».

- Основные производители и дилеры

В Беларуси не развито производство линий для выдува ПЭТ-тары. Среди производителей можно назвать ООО «Тералан», производство размещено в Минском р-не, п. Ждановичи. Предприятие – отечественный производитель полуавтоматического оборудования для выдува ПЭТ-тары. Комплект оборудования по выдуву моделей Тералан-1 и Тералан-2 включает в себя станцию разогрева преформ ячеечного типа, агрегат выдува и воздушный компрессор.

Белорусские предприятия используют технику, импортируемую, преимущественно, из Китая и Юго-восточной Азии. На рынке работают такие импортеры, как представительство компании «Антон Олерт», г. Минск (литьевые и выдувные машины для производства пластиковой тары), АО «Пластик текнолоджиз» г. Минск, ООО «Интегратор-99» и ООО «Бел-пласт Интернэшнл», г. Лида.