Отчет по результатам исследования о возможностях экспорта кубанской продукции в Республику Беларусь

| Вид материала | Отчет |

- Российская организация выплачивает белорусской компании бонус за выполнение обязательств, 52.49kb.

- Отчет по результатам социологического исследования, 2088.05kb.

- Отчет по результатам комплексного исследования по теме демографическая ситуация в калужской, 3869.76kb.

- Отчет заполняется на основании данных регистров бухгалтерского учета, гражданско-правовых, 455.71kb.

- Об утверждении формы государственной статистической отчетности 4-ф (инвест) «Отчет, 629.22kb.

- Рекомендации по стимулированию экспорта и совершениствованию таможенно-тарифного регулирования, 11256.9kb.

- Производственная программа предприятия, методы ее обоснования. , 299.33kb.

- Маркетинговое Агентство Step by Step г. Москва, ул. Николоямская, дом 29, 3 этаж Тел./, 218.3kb.

- Постановление Совета Министров Республики Беларусь от 7 июня 2004 г. № 680 Национальный, 296.76kb.

- Сводный отчет по результатам мониторинга состояния лесов, производства лесной продукции,, 667.62kb.

3. Состояние государственного регулирования, государственные программы

В рамках программы импортозамещения реализуется политика по поддержке внутренних производителей продуктов лесопереработки. В том числе, по Указу Президента РБ «О временном установлении ставок ввозных таможенных пошлин на товары» от 21.04.2009 на плиты древесностружечные устанавливается пошлина в размере 30% от таможенной стоимости, на плиты древесноволокнистые – от 25% таможенной стоимости. Российская продукция, не облагаемая пошлинами, могла бы выступать конкурентом продукции других импортёров на белорусском рынке.

- Оценка перспектив выхода на белорусский рынок

Таким образом, можно говорить о таких позитивных аспектах выхода на рынок, как развитый рынок мебельного производства, рост импорта ДСП и ДВП. Среди ограничений выхода на рынок можно отметить развитый высококонкурентный рынок внутренних производителей ДСП и ДВП, защиту интересов производителей ДСП, ДВП, входящих в концерн «Беллесбумпром» в случае обеспечения сырьем предприятий-производителей мебели, входящих в концерн, и разницу в цене ДСП и ДВП белорусского и российского производства из-за необходимых транспортных расходов. Импорт продукции производителей Краснодарского края может быть приемлемым в случае конкурентноспособности продукции по цене, несмотря на её повышение в связи с расходами на транспортировку, и договоренности с производителями изделий из ДСП, ДВП.

ВИННЫЕ БОЧКИ, ДУБОВЫЕ КЛЕПКИ

- Оценка рынка винных бочек, дубовых клепок

На сегодняшний день сектор производства алкогольных напитков в Республике Беларусь не занимается непосредственно производством виноградного вина, белорусские предприятия импортируют вино и осуществляют его бутылирование.

Что касается импорта бочек и прочих бондарных изделий, то за 2008 г. их было импортировано 6,221 тонн на сумму 85 000 долл. США. Судя по стоимости, данная продукция является дешевой и представляет собой банную утварь.

Экспорт составил 0,415 тонн на сумму 7 000 долл. США.

Белорусские деревообрабатывающие предприятия обладают технологиями производства дубовых клёпок и производят их под заказ на экспорт, так как в Беларуси продукция данного рода также не используется.

- Оценка перспектив выхода на белорусский рынок

На данном этапе потребность в винных бочках и дубовых клепках в РБ отсутствует, она может появиться только в случае развития собственных винодельческих предприятий. Вероятность возникновения винодельческих предприятий на настоящий момент очень велика в связи с закладкой промышленного виноградника в Гомельской области в 2009 г.

ГОФРОТАРА, ХРОМКАРТОН

- Оценка рынка гофротары, хромкартона

На сегодняшний день одной из характерных черт белорусского рынка является то, что любая продукция должна быть упакована – продукция в упаковке воспринимается потребителем как более качественная.

Значительную долю среди видов упаковки занимает гофрокартон, соответственно, растет индустрия производства гофротары.

Основной спрос на гофротару и хромкартон формирует пищевая промышленность – 65%. На втором месте по уровню потребления находятся предприятия, производящие товары бытовой химии и фармацевтику – в совокупности около 20%. Около 5% спроса (в основном на качественную пятислойную гофротару) формируют производители бытовой техники. Другими потребителями гофротары традиционно являются табачная, парфюмерно-косметическая и др. отрасли.

Белорусский рынок гофротары и хромкартона характеризуется как конкурентоспособный. На протяжении 2002 – 2008 гг. темпы роста спроса на гофротару в Республике Беларусь составляет 3 – 5% в год.

Емкость рынка гофротары составляет 175 млн кв.м.

Емкость рынка хромкартона исходя из объема производства сигарет с фильтром составляет 339 млн пачек в год.

- Основные производители

На данном рынке наиболее конкурентоспособными предприятиями являются те, в составе которых имеются производства, включающие полный технологический цикл по выпуску тарного картона, упаковки из него и обладающие современным высокотехнологичным оборудованием.

ОАО «Светлогорский ЦКК» сегодня, безусловно, лидирует на рынке гофрокартона республики. В 2005 г. впервые превышена планка 15 млн кв.м. гофрокартона в месяц.

Суммарные объемы производства предприятия позволяют удовлетворить потребность республики в транспортной таре из гофрокартона. Однако, с одной стороны, перед предприятием стоят свои задачи по наращиванию экспорта. С другой стороны, предприятие обслуживает только сегменты крупных и средних заказчиков, что определяется размером комбината и производительностью оборудования. Кроме того, не обслуживается сегмент потребителей, использующих упаковку самого низкого качества (гофрокартон и тара картонная транспортная марки Т-21) и сегмент потребителей, использующих высокомарочную гофроупаковку (Т-24, Т-25 и т.д.). Доля Светлогорского ЦКК на белорусском рынке гофрокартона составляет более 50%.

ОАО Бумажная фабрика «Спартак» (г. Шклов, Могилевская обл.) и ОАО «Бумажная фабрика «Красная звезда» (г. Чашники, Витебская обл.) – крупные предприятия, входящие в

концерн «Беллесбумпром», и являющиеся производителями гофрокартона и гофротары марок Т-21 и Т-22 в промышленных объемах.

Кроме того, непосредственно производством хромкартона занимаются ОАО «Красная Звезда», ОАО «Ольховка», ОАО «Альбертин», ОАО «Борисовдрев», ОАО «Пуховичская картонная фабрика».

Кроме основных игроков на рынке РБ присутствуют 26 – 28 мелких частных производителей гофротары. Лишь 3 из них («ГлобалПак», «Бумтара», «БМ и К», все – г. Минск) имеют малоформатные гофроагрегаты. Остальные покупают сырье как в Республике Беларусь (в основном, у Светлогорского ЦКК), так и в России. Эти предприятия занимают обслуживанием небольших заказчиков.

По технологической оснащенности и по объемам выпускаемой продукции можно выделить предприятие «ТрейдПак» (г. Минск). Предприятие оснащено новым современным оборудованием итальянских фирм, производит высококачественную печать в 3 цвета, тару сложных конфигураций.

Следует отметить такие предприятия, как КУП «Заславская фабрика», ОДО «Иргуз», «Алкар», «Гофропак», «Белтарапак», «Диаманд ИПИ-Пак», «ПромЭкоПак» и др. Они закупают сырье для производства гофротары как в Беларуси, так и в России, и выпускают гофротару в небольших объемах, заключая договора с уже наработанной клиентской базой.

В 2006 г. типография при управлении делами президента была оснащена линией, которая на сегодняшний день обеспечивает на 100% потребность РБ в картонных пачках для сигарет (включая закругленную вырубку). Это предприятие экспортирует свою продукцию в страны Балтии, РФ и Восточную Европу. В 2009 г. году вводится в эксплуатацию вторая аналогичная линия.

Желание работать с любыми требованиями клиента, в том числе с использованием «серых» схем в расчетах с производителями, является одним из преимуществ работы мелких производителей упаковки. В то же время ценовой фактор имеет для них важное значение. Небольшие производители выполняют низкотиражные заказы, предлагая потребителям более низкие, нежели рыночные, цены, оказывая существенное влияние на снижение среднерыночных цен.

Еще два–три года назад основным фактором при выборе заказчиком того или иного производителя гофрокартонной упаковки были соотношение «цена–качество». Теперь большинство производителей способны обеспечить достаточно высокое качество продукции, поэтому основными факторами сейчас выступают цена и предлагаемый спектр услуг. Соответственно, тот, кто может предложить более привлекательные условия по цене, а также лучшие условия оплаты, оказывается в предпочтительном положении.

В ходе обострения конкуренции производители стараются придать своему товару индивидуальный характер, помогая покупателю принять положительное решение о покупке именно их товара.

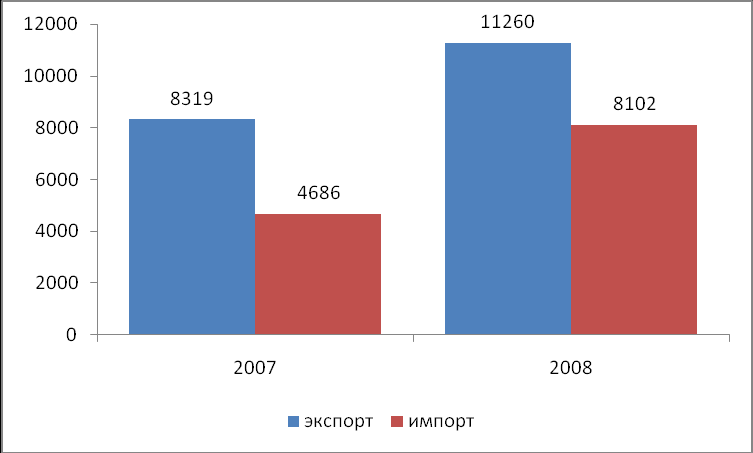

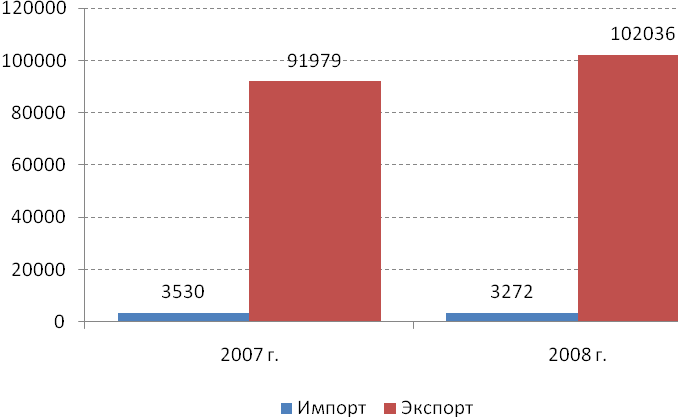

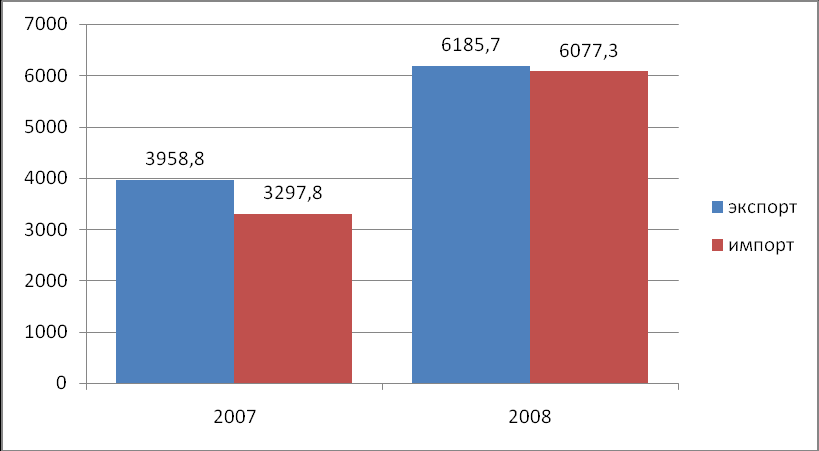

Экспорт гофрокартона, картона из Республики Беларусь в 2008 г. составил 17 693 тонн (11 260 тыс. долл. США).

Импорт гофрокартона, картона в Республику Беларусь за 2008 г. составил 8 300 тонн

(8 102 тыс. долл. США), из них 7 724 тонн (7 410 тыс. долл. США) – из РФ.

Рис. 1 Экспорт и импорт гофрокартона, картона, тыс. дол. США

- Оценка перспектив выхода на белорусский рынок

Таким образом, можно говорить о следующих позитивных аспектах выхода на рынок: рост рынка гофротары, хромкартона, уникальность предлагаемой продукции; отсутствие таможенных пошлин для ввоза российской продукции, рост импорта данной продукции.

Среди ограничений выхода на рынок можно отметить: развитый высококонкурентный рынок внутренних производителей, насыщенность рынка, обострение внутренней конкуренции среди производителей.

МОЛОЧНАЯ ПРОДУКЦИЯ

В структуру рынка молочной продукции входят следующие категории:

- цельномолочная продукция, сухое молоко,

- сыры,

- масло.

- Цельномолочная продукция

Рынок молочной продукции Беларуси характеризуется высокой насыщенностью. В каждой из областей существуют предприятия, обеспечивающие производство молочной продукции.

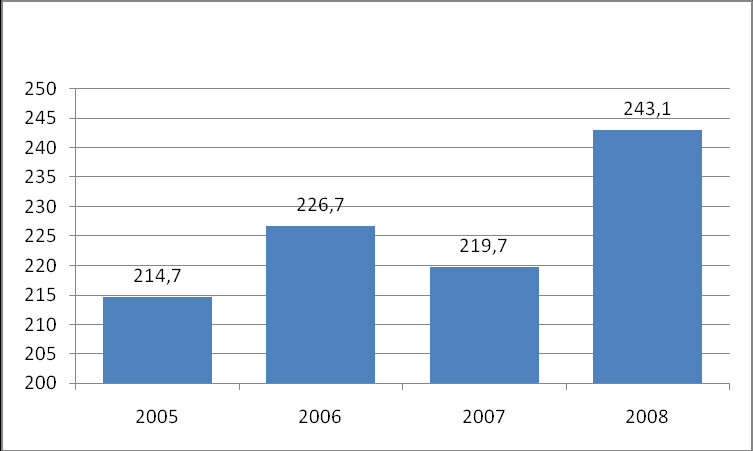

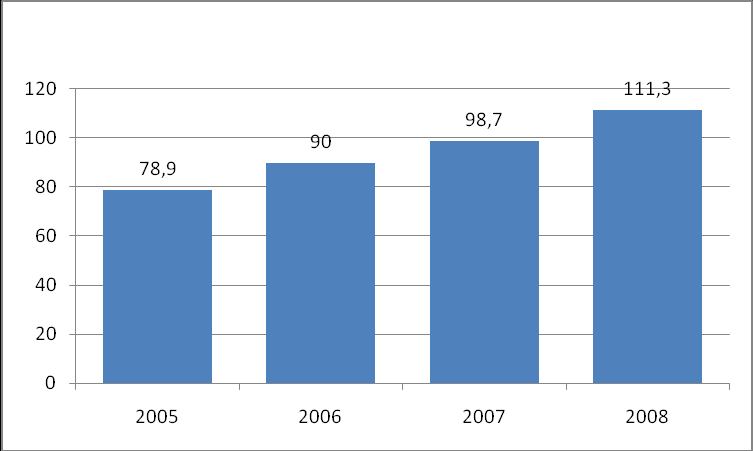

Объем рынка цельномолочной продукции в Беларуси в 2008 г. составил 1 330,2 тыс. тонн. После роста на 7.5% в 2007 г., в 2008 г. производство осталось на прежнем уровне.

Рис. 1 Объем производства цельномолочной продукции (в пересчете на молоко), тыс. тонн

По данным Белстата, по итогам первого квартала 2009 г. производство цельномолочной продукции (в пересчете на молоко) в республике составило 323,9 тыс. тонн, что на 0,7 % меньше уровня аналогичного периода 2008 г., нежирной молочной продукции – 25,464 тыс. тонн (на 34,9% больше).

Рис 2. Объем импорта и экспорта молока и сливок (код ТНВЭД 0402), тонн

Торговое сальдо имеет значительный перевес в пользу экспорта, импорт по данной товарной категории незначительный.

Рынок является насыщенным, в Беларуси представлено значительное число молокозаводов.

Табл. 1 Количество молокозаводов по регионам Беларуси

| Регион | Кол-во заводов |

| Бресткая область | 16 |

| Витебская область | 22 |

| Гомельская область | 23 |

| Гродненская область | 16 |

| Минск | 8 |

| Минская область | 28 |

| Могилевская область | 21 |

Молоко, представленное на потребительском рынке, является достаточно стандартизованным: упаковки тетрапак, линкпак, жирность 1,5%; 2,3%; 3%. Продукция более высокой жирности хуже представлена в дистрибуции, зачастую это товары импортного производства.

Предприятия также производят стерилизованное молоко, сливки.

Ведущими производителями являются «Бабушкина крынка» (Могилев), «Савушкин продукт» (г. Минск), Гормолзавод 1(г. Минск), Гормолзвод 2 (г. Минск), «Беллакт».

За 12 месяцев 2008 г. ОАО "Бабушкина крынка" произвело молочных продуктов в сопоставимых ценах на 254 млрд бел. руб. (около 115 млн долл. США), что на 19% больше по сравнению с уровнем 2007 г.

Также за прошлый год экспортировано молочных продуктов в страны ближнего и дальнего зарубежья почти на 70 млн долл. США, или на 19% больше чем в 2007 г.

По мнению представителей предприятия "Значительный рост производства и экспорта продукции обеспечен, в основном, благодаря модернизации производства, а также совершенствованию качества и выпуска инновационных молочных натуральных продуктов, которые производятся без консервантов, в современной упаковке", – пояснили специалисты. При этом они добавили, что "только в 2008 году ОАО "Бабушкина крынка" инвестировало в развитие своего производства 20 млрд. бел. руб. Ассортиментный перечень производимой продукции превышает 250 наименований. Под торговой маркой "Бабушкина крынка" (190 наименований) выпускаются традиционные виды молочной продукции, "Веселые внучата" – продукция, ориентированная на детскую аудиторию, "Энергия жизни" – цельномолочная продукция с лечебно-профилактическими свойствами.

ОАО «Савушкин продукт» –один из наиболее известных в Беларуси производителей молочной продукции. Товаропроводящая сеть ОАО «Савушкин продукт» включает 4 торговых филиала и 18 торговых представительств на территории Беларуси. Интересы компании «Савушкин продукт» за рубежом представляют многочисленные ее партнеры. Сегодня в портфеле компании 6 торговых марок: ссылка скрыта (молоко стерилизованное и пастеризованное, преимущественно 1 л.), ссылка скрыта (йогурт), ссылка скрыта (творожная паста), ссылка скрыта (йогурт с бифидобактериями и фруктовыми наполнителями), ссылка скрыта (плавленый сыр).

ОАО «Беллакт» является одним из крупнейших производителей сухих продуктов для детского питания на постсоветском пространстве. Наряду с сухими продуктами предприятие производит и широкую гамму цельномолочной продукции. Всего на предприятии выпускается более 200 видов продукции.

За январь-ноябрь 2008 года ОАО "Беллакт" увеличило объем производства продукции, работ и услуг на 38% по сравнению с уровнем аналогичного периода 2007 г. до 225,8 млрд бел. руб. Удельный вес новой продукции в общем объеме производства составил 31%.

На текущий момент ведущие белорусские молокозаводы проводят инвестиции в основные средства, ориентируясь в значительной степени на производства сухих молочных продуктов. Именно данную продукцию молокозаводы экспортируют в страны дальнего зарубежья, что является стратегической целью госсектора.

Так, производство сухого обезжиренного молока, заменителя цельного молока и сухой сыворотки за первый квартал 2009 г. возросло на 25,3% до 31,997 тыс. т.

С точки зрения выхода на белорусский рынок, молочная продукция не является перспективной для предприятий Краснодарского края как в силу удовлетворенности потребительских потребностей, так и по причине ведомственных барьеров, политики импортозамещения.

Сливочное масло

Учитывая, что сливочное масло является побочным продуктом производства сухого обезжиренного молока, в Беларуси наблюдается насыщенность рынка по данной товарной категории.

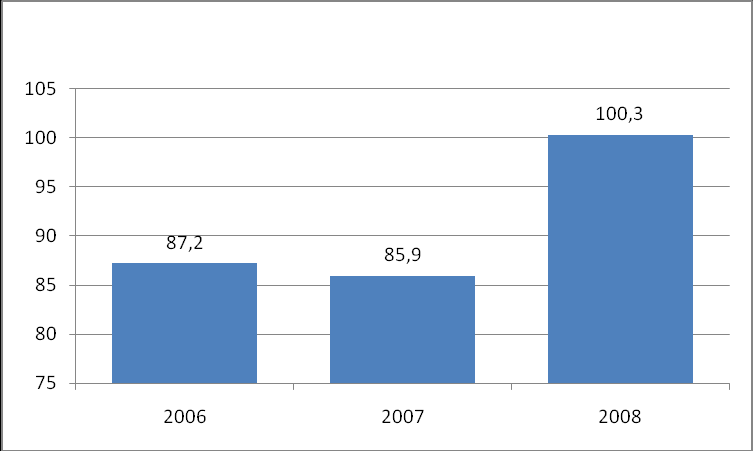

Объем производства масла из коровьего молока за первый квартал 2009 г. составил

24,48 тыс. т и увеличился по сравнению с аналогичным периодом прошлого года на 32%.

Рис.3 Объем производства масла из коровьего молока, тыс. тонн

На потребительском рынке в основном представлено масло отечественного производства, доля импорта несущественна. Значительная часть произведенного сливочного масла идет на экспорт, преимущественно в Россию.

Импортная молочная продукция представлена слабо, только крупными российскими производителями с сильными торговыми марками «ВимБилльДанн», «Данон», «Домик в деревне» и в основном в крупных торговых центрах в столице.

Рис. 4 Объем импорта и экспорта масла из коровьего молока, тыс. тонн

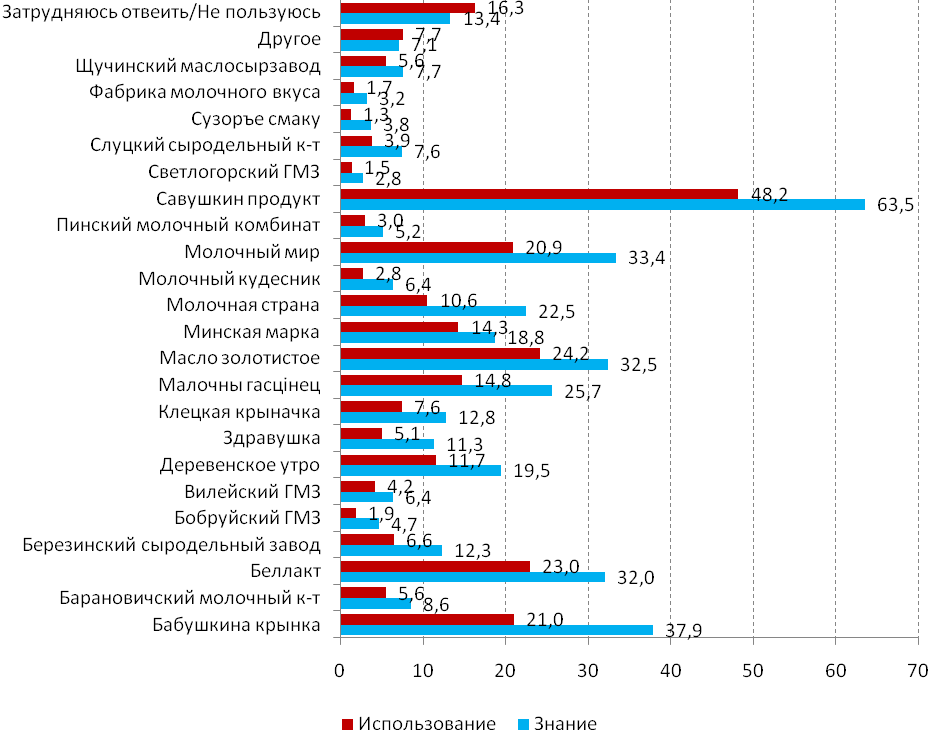

Ведущими марками сливочного масла по результатам опроса потребителей являются «Савушкин продукт», «Масло золотистое», «Беллакт», «Бабушкина крынка».

Рис. 5 Распределение ответов на вопрос «Какое сливочное масло Вы знаете?» и «Какое сливочное масло Вы потребляли?» (объем выборки 927 респондентов, опрос проведен в январе-феврале 2009 г.)

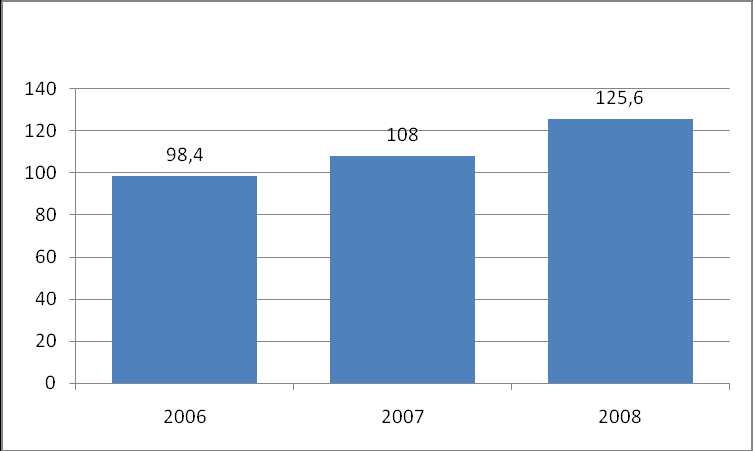

Сыры

Объем производства жирных сыров в Беларуси в 2008 г. составил 125,612 тыс. тонн и увеличился на 16,4% по сравнению с 2007 г. Таким образом, рынок демонстрирует тенденцию к росту.

Рис. 6 Объем производства жирных сыров, тыс. тонн

Основной объем выпуска этой продукции обеспечили подчиненные облисполкомам предприятия, которые в 2008 г. произвели 111,771 тыс. тонн жирных сыров (на 18,2% больше уровня 2007 г.). Кроме того, 1,119 тыс. тонн жирных сыров изготовили юридические лица без ведомственной подчиненности (на 37,7% меньше), 185 тыс. тонн предприятия концерна "Белгоспищепром" (на 36% больше).

В объеме производства жирных сыров в 2008 г. 114,924 тыс. тонн составили твердые и полутвердые сыры (на 17,5% больше, чем в 2007 г.). Выпуск мягких сыров в республике уменьшился на 3,7% и составил 3,032 тыс. тонн. Объем производства плавленых сыров в 2008 году составил 7,246 тыс. тонн и увеличился по сравнению с 2007 годом на 58,2%, прочих сыров – 410 тонн (вырос на 28,5%).

Запасы жирных сыров на складах предприятий на 1 января 2009 г. составили 6,103 тыс. тонн, или 58,3% к среднемесячному объему производства.

Сыры импортного производства составляют около 2,5% от розничного товарооборота, торговое сальдо имеет значительный перевес в сторону экспорта. Экспорт имеет тенденцию к росту объемов, в случае сокращения возможностей поставок в Россию и другие страны будет происходит еще большее насыщение рынка, межобластная конкуренция и увеличение складских запасов.

Рис. 7 Объем импорта и экспорта жирных сыров, тыс. тонн

Импорт сыров незначителен, осуществляется преимущественно в «премиум» сегменте, поскольку предложение белорусских производителей в данной ценовой категории минимально.

В целом, по рынку молочной продукции можно сделать следующие выводы:

- Рынок молочной продукции по данным категориям является стабильным, демонстрируя слабый прирост. Данный прирост связан не столько с ростом внутреннего потребления, сколько с ориентацией на рост экспорта. Сужение возможностей для экспорта белорусской продукции может привести к еще большей насыщенности внутреннего рынка.

- Рынок является высококонкурентным, продукция является диверсифицированной по объемам упаковки, жирности.

- Рынок имеет значительные барьеры для вхождения. При этом барьеры присутствуют как на уровне рынка Беларуси в целом, так и отдельных областей. Институциональные ограничения межобластного товарооборота возникают потому, что каждый руководитель старается выполнять требования сверху: чтобы по области росли экономические показатели — региональный ВВП, объем производства и продаж. Существуют и вопросы, напрямую связанные с наполнением местных бюджетов. Многое упирается в акцизы, которые уплачиваются по месту производства, а не реализации товара. Если локальные молочные продукты не будут продаваться, местные бюджеты недополучат определенную сумму отчислений.

- Производство сливочного масла на текущий момент является убыточным для белорусских предприятий. Однако, являясь побочным продуктом производства сухих молочных смесей, широко представлено в ассортименте белорусских производителей. Данная продукция активно экспортируемыми белорусскими предприятиями.

- Доля импорта в молочной отрасли минимальная. Более того, импортные продукты на белорусском рынке сокращаются. Наибольшую долю импорта имеют сыры, в первую очередь в сегменте «премиум». Сыры среднего ценового диапазона практически не импортируются.

- Пошлины на импорт молочной продукции, существующие в Беларуси, также являются значительным барьером к входу на данный рынок.

В этой связи, белорусский рынок не является привлекательным для поставки продукции, особенно в секторе стандартизованной цельномолочной продукции, сухих молочных смесей, масла.

КОЛБАСНЫЕ ИЗДЕЛИЯ

- Оценка рынка колбасных изделий

Объем производства колбасных изделий в первом квартале 2009 г. составил 53 тыс. тонн, что на 5% меньше, чем за аналогичный период 2008 г. Таким образом, после положительной динамики рынка с 2005 г. по 2008 г. объем производства снижается. Очевидно, это связано со снижением доходов населения, поскольку предыдущий рост сопровождался приростом доходов населения.

Рис. 1 Динамика производства колбасных изделий в Республике Беларусь, тыс. тонн

За прошедший период наиболее активно увеличивалось потребление продукции более высокого ценового сегмента – копченостей и колбас сырокопченых и сыровяленых. Тем не менее, наиболее потребляемой населением категорией остается вареная группа, включая вареные колбасы, вареные ветчины и сосиски/сардельки.

Рис. 2 Динамика структуры потребления колбасных изделий по данным Министерства статистики и анализа (кг. в год на душу населения)

Рынок колбасных изделий является насыщенным, крупнейшими производителями в Беларуси являются «Волковысский мясокомбинат», «Минский мясокомбинат», «Инко-Фуд», «Березовский мясокомбинат», «Гомельский мясокомбинат», «Гродненский мясокомбинат», «Борисовский мясокомбинат».

В целом, в республике существует около крупных 80 предприятий, большинство из них имеют значительную долю государственной собственности.

Таблица 1 Количество крупных предприятий, осуществляющих выпуск колбасной продукции

| Регион | Количество |

| Брестская область | 10 |

| Витебская область | 6 |

| Гомельская область | 13 |

| Гродненская область | 17 |

| Минск | 10 |

| Минская область | 16 |

| Могилевская область | 7 |

Открытое акционерное общество «Волковыский мясокомбинат» является одним из крупнейших производителей мяса и мясных продуктов в Гродненской области и в Республике Беларусь. Вся продукция выпускается согласно НТД, СТБ и ГОСТов.

Комбинат производит следующие группы товаров:

- мясо говядины, свинины, конины и субпродукты 1 и 2 категории (в охлажденном виде передаются для дальнейшей переработки, а в замороженном – в торговую сеть). Эта группа товаров является продукцией массового потребления и повседневного спроса. Объем производства составляет около 70,5% от общего объема выпуска продукции;

- полуфабрикаты мясокостные, порционные, мякотные, а также фарш, сырая колбаса, котлеты, пельмени, вареники (в силу своей универсальности в потреблении обладают уникальными потребительскими свойствами и пользуются устойчивым спросом у населения);

- колбасные изделия – вареные колбасы, сосиски и сардельки, нефондовые колбасы, полукопченые колбасы, сыровяленые колбасы, сырокопченые колбасы, варено-копченые колбасы, копчености;

- жиры пищевые, сухие корма, шкуры и техническая продукция (являются сопутствующими продуктами и обеспечивают комплексность переработки сырья);

- эндокринно-ферментное сырье (в настоящее время в замороженном виде поставляются на ОАО «Белмедпрепараты» для дальнейшей переработки).

Всего на предприятии выпускается более 330 наименований продукции.

Мощности предприятия составляют:

- по мясу и субпродуктам – 70 тонн в смену

- по колбасным изделиям – 8 тонн в смену

- по мясным полуфабрикатам – 8 тонн в смену

- по производству сухих кормов – 2,5 тонн

- емкость холодильника – до 2480 тонн.

ОАО «Минский мясокомбинат». В настоящее время на предприятии идет широкомасштабная модернизация производства. Общий объем капиталовложений на эти цели составил 11 млн евро. Колбасный цех производит ежедневно более 180 наименований колбасных изделий и копченостей.

ОАО «Гродненский мясокомбинат» – лидирующее предприятие не только среди мясоперерабатывающих предприятий области, но и республики. Введен в эксплуатацию в декабре месяце 1972 г. На 01.01.2009 г. производственные мощности комбината в смену составляют:

- производство мяса всех видов и субпродуктов 1 кат. – 63 тонн

- производство колбасных изделий – 25 тонн

- производство мясных полуфабрикатов, – 10,1 тонн

- в том числе пельменей – 2 тонн

На предприятии функционируют:

- система менеджмента качества согласно требований СТБ ИСО 9001-2001;

- система безопасности на основе НАССР в соответствии с требованиями СТБ ИСО 1470;

- система управления окружающей средой СТБ ИСО 14001.

Иностранное предприятие "ИНКО-ФУД" ООО – резидент СЭЗ "Брест", представляет собой мясоперерабатывающий завод европейского образца.

Основные виды деятельности: переработка мяса, производство колбасных изделий, мясных деликатесов, полуфабрикатов быстрого приготовления, мясных консервов. 90% выпускаемой продукции идет на экспорт. Основные страны экспорта: Россия, Украина. Освоен выпуск более 250 наименований продукции в 25 ассортиментных группах.

Общими характеристиками данной отрасли являются:

- Большое количество ассортиментных наименований у производителей (порядка 200 у каждого производителя). При этом самыми популярными продуктами остаются колбасы с названиями «Докторская», «Молочная», «Любительская», тиражируемые практически всеми производителями, еще и с различными приставками, как то «классическая», «экстра» и др.

- Высокий удельный вес в структуре производства и потребления продукции широкого потребления. Порядка 70% всей выпускаемой продукции — сосиски, сардельки, вареные колбасы. Возможность создания бренда в данных категорий проблематична.

- В тоже время, имеет место тенденция роста потребления деликатесной продукции и сырокопченых колбас, однако в связи с прогнозируемым сокращением доходов населения, тенденция к росту является проблематичной.

- Значимость рекомендации продавца для значительного сегмента потребителей.

- Оценка перспектив выхода на белорусский рынок

На данный момент для вхождения российских предприятий на белорусский рынок существуют следующие препятствия:

- сокращающийся рынок, или, как минимум, рынок без значительного потенциала роста;

- переход на продукцию нижней ценовой категории в условия сокращения доходов населения;

- насыщенность рынка, значительное количество отечественных производителей;

- удовлетворенность потребителей существующими на рынке марками колбасной продукции, лояльность производителям-лидерам рынка («Волковысский МК», «Минский МК», «Гродненский МК»);

- потребительские предпочтения – при покупке колбасных изделий потребители в значительной степени ориентируются на покупку местной продукции (областных производителей), учитывают характеристики свежести изделия (что скорее является барьером к покупке импортной продукции);

- барьеры к вхождению в дистрибуторскую сеть, развитые программы лояльности товароведов к отдельным производителям, что очень важно – наличие в розничной сети и хорошая выкладка является значимым фактором потребительского выбора.

СОКИ

- Объем рынка соков

Потребление соков в Республике Беларусь, в среднем, составляет 10 л. на человека в год. Это низкий показатель по сравнению со странами Западной Европы, в которых среднее потребление составляет около 46 л., и даже по сравнению с другими странами СНГ. С одной стороны, есть потенциал для роста рынка, с другой – рост рынка соков происходит при повышении уровня жизни, а на данный момент он снижается.

Значительно растёт производство соков на белорусских предприятиях, в том числе в упаковках тетра-пак. Объем производства фруктовых соков в Беларуси в январе-мае 2009 г. увеличился на 13,8% по сравнению с аналогичным периодом прошлого года до 51,34 млн усл. банок. Это говорит о росте рынка соковых концентратов.

Основные задачи белорусских производителей состоят в ускоренном переоснащении производств с переводом их на выпуск продукции в современных видах упаковки, усилении рекламной поддержки их продукции и создании нормальных дилерских и дистрибьюторских сетей. Эксперты полагают, что наличие отечественных соков в ассортименте магазинов является основным фактором, который обеспечит рост продаж белорусских производителей. Поэтому производители прилагают большие усилия для вхождения в торговые сети, в том числе, г. Минска.

Рис.1 Общий объём производства соков в Республике Беларусь, млн усл. банок

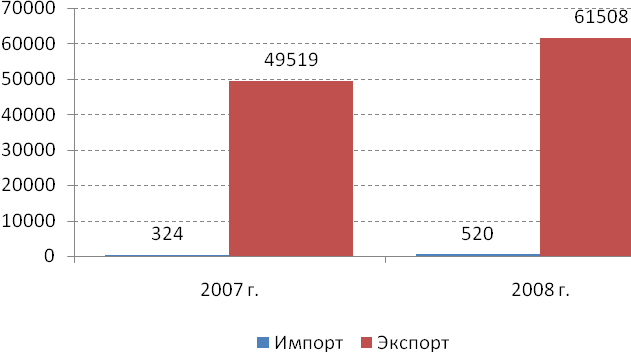

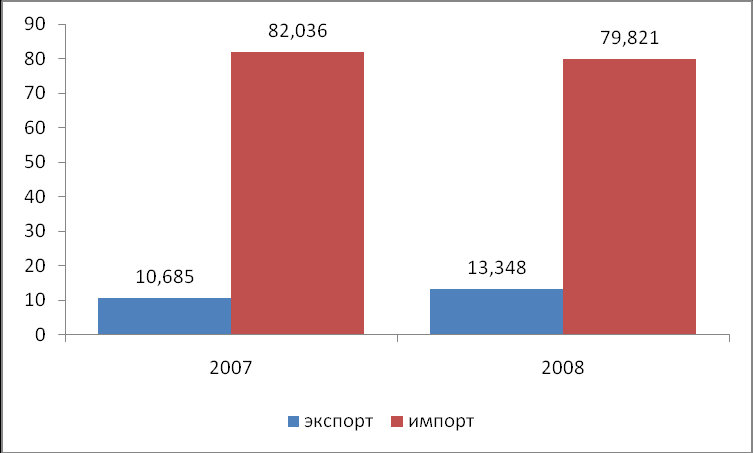

Объём экспорта соков в 2007 г. составил 10,685 тонн (13,2 тыс. долл. США), в 2008 г. – 13,348 тонн (58,8 тыс. долл. США). Объём импорта в 2007 г. составил 82,036 тонн (1 520,3 тыс. долл. США), в 2008 г. – 79,821 тонн (2 108,4 тыс. долл. США).

Рис.2 Общий объём экспорта и импорта соков в Республике Беларусь, тыс. долл. США

2. Основные производители и поставщики

В 2008 г. линии по розливу соков в современные виды тары введены в эксплуатацию на Глубокском и Клецком консервных заводах. В текущем году после реконструкции будут введены в действие новые цеха по производству соков на Пружанском, Ляховичском, Ельском, Гродненском консервных заводах, Барановичском комбинате пищевых продуктов, Стародорожском плодоовощном и Быховском консервно-овощесушильном заводах. Кроме того, в текущем году должны ввести в эксплуатацию производства соков ИП "Завод фруктовых напитков" в г. Высокое (Брестская обл.), ИЧТПП "Старая крепость" в г. Бобруйск (Могилевская обл.).

Среди импортёров на белорусском рынке представлена продукция компаний, принадлежащих компании Coca-Cola (такие марки соков как Rich, Nico, "Добрый") и компании PepsiCo, которая объявила о приобретении более 75% ОАО "Лебедянский" ("Я", "Тонус", "Фруктовый Сад"). В среднем ценовом сегменте представлены соки, импортируемые из Украины: «Николаевский соковый завод» – торговая марка «Сандора», «Одесский консервный завод».

3. Состояние государственного регулирования, государственные программы

В рамках программы импортозамещения реализуется политика по поддержке внутренних производителей консервированных овощей и соков. За счёт инвестиций предприятия-производители соков оснащаются линиями по современной упаковке напитков. В том числе, в Беларуси с 1 января 2009 г. устанавливается нулевая ввозная таможенная пошлина на концентрированные соки, что является косвенной мерой поддержки внутренних производителей.

- Оценка перспектив выхода на белорусский рынок

Выход соков Кубанского производства на Белорусский рынок может быть затруднён активным ростом внутреннего производства, обеспеченного переоснащением предприятий и установлением нулевой ставки таможенных пошлин на ввоз концентратов 1.01.2009 г. Однако доля импортных соков очень велика, поэтому российские производители могут с успехом конкурировать с другими (в том числе, украинскими) импортёрами по цене за счёт отсутствия пошлин на ввоз. Как белорусские производители, так и импортёры активно используют маркетинговые коммуникации, поэтому для выхода на потребительский рынок необходимо использовать эффективную стратегию по продвижению.

Ещё одним эффективным направлением сотрудничества может стать импорт соковых концентратов в республику, так как их рынок быстро расширяется за счёт расширения белорусских производств.

КОНСЕРВИРОВАННАЯ ПРОДУКЦИЯ (ЗЕЛЕНЫЙ ГОРОШЕК, ИКРА ИЗ КАБАЧКОВ И БАКЛАЖАНОВ, ЗАКУСКИ, САЛАТЫ, ГРИБЫ, МАРИНАДЫ)

- Оценка рынка консервированной продукции (код ТНВЭД – 2001)

В 2005-2007 гг. производство консервированной продукции в Беларуси было достаточно стабильным. Значительный рост производства произошел в 2008 г. – объем производства консервированной продукции в Беларуси в 2008 г. по сравнению с 2007 г. вырос на 29,2%, в том числе импортозамещающей продукции – в 1,5 раза. В частности, выпуск консервированного зеленого горошка увеличился на 28,3%, консервированных огурцов – в 2 раза, консервированных и маринованных томатов – в 1,9 раз, соусов и кетчупов – на 30,2%.

Соответственно, увеличился рост экспорта консервированной продукции. Вместе с тем вырос и импорт, что свидетельствует о росте рынка и изменении предпочтений потребителей – если до 2007 г. большинство белорусов предпочитало закатывать консервированную продукцию самостоятельно, то сейчас средний белорус предпочитает покупать уже готовые консервированные продукты в магазине.

Рис. 1 Соотношение экспорта/импорта консервированной продукции, тыс. долл. США

Однако с учетом снижения покупательской способности, обусловленной кризисной ситуацией, можно прогнозировать изменение потребительских предпочтений и их смещение в сторону более низких ценовых сегментов. В частности, может произойти снижение спроса на маринованные грибы, маринады из огурцов, помидоров – более дорогих продуктовых категорий, потребляемых, в первую очередь, как самостоятельное блюдо. Консервированный горошек и кукуруза, покупаемые, в первую очередь, для традиционных салатов, тенденция снижения спроса, по всей видимости, не затронет.

Согласно оценкам экспертов, белорусские кетчупы и грибы являются «слабым звеном» для белорусских производителей – их производится недостаточное количество. По данным продуктовым категориям большая часть продукции – импортного производства, что обусловлено недостаточной сырьевой базой.

- Государственное регулирование отрасли

- Консервная отрасль находится под пристальным вниманием государства. Существует две профильных программы, находящиеся под контролем правительства, – "Государственная целевая программа развития плодоводства на 2004-2010 годы "Плодоводство"" и "Программа развития производства плодоовощных консервов в Республике Беларусь на 2006-2010 годы".

За 2006-2008 гг. в рамках программы развития производства плодоовощных консервов, в реконструкцию и модернизацию предприятий инвестировано 273,1 млрд бел. руб. (около 124 млн. дол. США), в том числе в 2008 г. – 112,2 млрд. бел. руб. (около 51 млн дол. США).

- Указом Президента РБ об установлении временных ставок таможенных пошлин от 21 апреля 2009 г. устанавливается ставка на ввозимые огурцы-корнюшоны и консервированный горошек в размере 30% от таможенной стоимости, что свидетельствует о росте цен на продукцию импортного производства и, соответственно, создание благоприятных условий для кубанской продукции.

- Оценка перспектив выхода на белорусский рынок

На сегодняшний день большинство белорусских производителей недостаточно конкурентоспособно по сравнению с другими производителями, представленными на полке – как правило, российские, украинские и другие западные производители представлены на уровне «торговых марок» (исключение составляет торговая марка АВС). Наиболее популярные импортные торговые марки, реализуемые в республике, – украинские "Саме Той", "Верес", "Flora", польская "Rolnik", российская "Vegda Product", китайская "Lutik", немецкие "Mikado", "Lorado", венгерские "Globus", "Eko". В категории «кетчупы» лидером является украинский «Чумак». В целом, их доля, по разным источникам, составляет от 40 до 60%.

С учетом растущего рынка, ввода таможенных пошлин на некоторые категории продуктов, активно развивающегося, но пока еще недостаточно развитого белорусского производства, высокого качества сырья продукции кубанских предприятий, обусловленного благоприятными климатическими условиями Краснодарского края, можно говорить о позитивных возможностях для поставок консервированной продукции Краснодарского края.

В первую очередь импортёры активно используют маркетинговые коммуникации, поэтому для выхода на потребительский рынок необходимо использовать эффективную стратегию по продвижению.

ВИНО ВИНОГРАДНОЕ

- Оценка рынка виноградного вина

Производство виноградного вина в Беларуси осуществляется с использованием импортируемого сырья (промышленные виноградники заложены в Гомельской области только в 2009 году).

Таким образом, оценка объема рынка базируется на данных об импорте вина (как бутилированного, так и небутилированного).

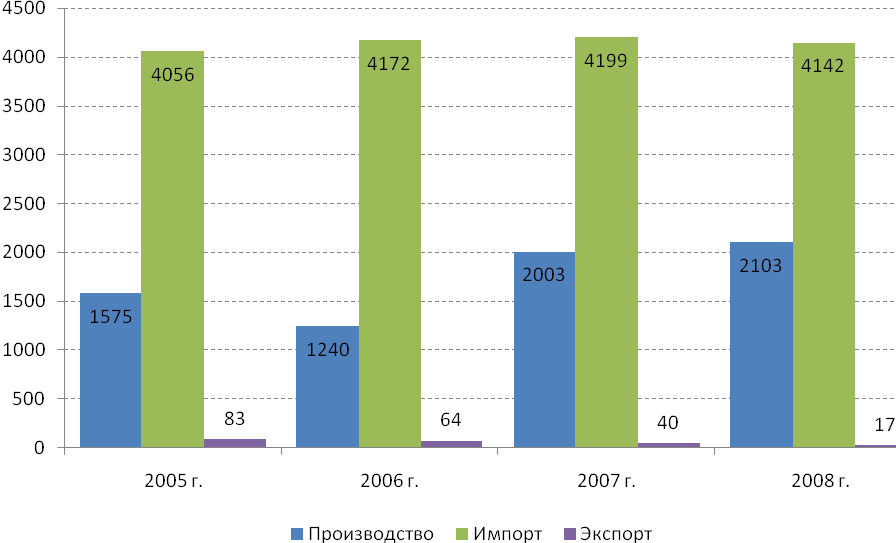

Так, на 2008 г. объем импорта виноградного вина составил 4 142 тыс. декалитров, что, ориентировочно, составляет столько же, что и в 2007 г. Необходимо отметить рост собственного производства (бутилирования) в 2007-2008 гг.

Существует государственная программа развития винной отрасли. По оценкам экспертов, потребность белорусского рынка в виноградном вине возросла. В целях развития своего виноделия Беларусь на 2007 г. увеличила в 1,2 раза (до 5,4 млн дал) квоту на импорт виноматериалов. К 2010 г. согласно программе развития алкогольной отрасли выпуск виноградных вин необходимо увеличить до 6,9 л. на человека в год.

Однако в 2009 г. происходит значительное сокращение объемов производства. Так, объем производства виноградных вин в Беларуси в январе-марте 2009 г. составил 464 тыс. дал, что на 21,9% меньше уровня аналогичного периода прошлого года:

- юридические лица без ведомственной подчиненности сократили объем производства этой продукции за первый квартал на 26,2% до 299 тыс. дал.

- предприятия концерна "Белгоспищепром" за январь-март произвели 84 тыс. дал виноградных вин, что на 7,7% больше уровня аналогичного периода 2008 г., предприятия, подчиненные облисполкомам и Минскому горисполкому – 77 тыс. дал (на 12,5% меньше).

Вероятно, снижение темпов роста связано с торможением роста доходов белорусов (в 2006 – 2007 гг. рост доходов населения был максимален).

В условиях сужения рынка усилия белорусской стороны будут направлены на сохранение отечественного производства за счет ограничения ввоза бутилированного вина.

Рис. 1. Производство, импорт и экспорт виноградных вин в Республике Беларусь, тыс. дал.

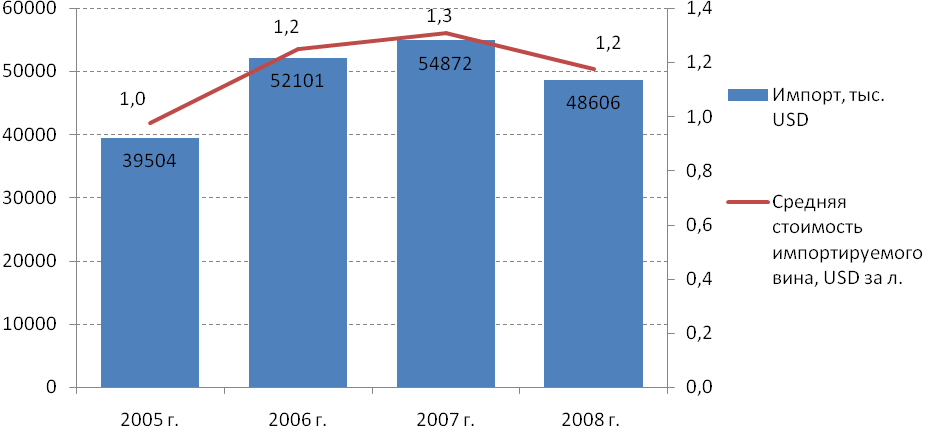

Импорт снижается пока меньшими темпами (на 1,4% в 2008 г.), вероятно, из-за снижения импорта вина более дорогого сегмента. Средняя стоимость импортируемого литра вина составляет 1,2 долл. США за литр.

Важно отметить, что в упаковке для розничной торговли (менее 2 л.) в 2008 г. было импортировано только 612,6 тыс. дал виноградного вина, прочего 3 444,6 тыс. далл. Таким образом, преимущественно импортируется небутилированное вино, которое в дальнейшем используется для внутреннего производства.

- Основные производители и поставщики

Основными импортерами являются Молдова и Украина. Российская Федерация импортирует виноградное вино в значительно меньших объемах.

Таблица 1. Основные страны-импортеры

| | Импорт тыс. дал | В том числе не игристое вино в упаковке менее 2 л., тыс. дал |

| Республика Молдова | 3530,8 | 258,6 |

| Грузия | 77,2 | 69,2 |

| Франция | 62,0 | 55,5 |

| Испания | 72,2 | 33,2 |

| Италия | 38,4 | 25,2 |

| Украина | 104,5 | 15,0 |

| Германия | 33,6 | 27,1 |

| Чили | 34,2 | 16,5 |

| Аргентина | 38,0 | 16,4 |

| Румыния | 19,0 | 0,0 |

| Российская Федерация | 14,7 | 0,0 |

У кубанских вин имеется значительный потенциал для вхождения на белорусский рынок. Барьерами к поставкам могут являться соотношение «цена–качество», худшее, чем у других стран поставщиков.

Так, стоимость одного литра молдавского вина в розничной упаковке составляет около 2,3 дол. США за литр, грузинского – 4,6 дол. США за литр в 2008 г. Для виноградного вина не в розничной упаковке стоимость составляет 0,98 дол. США за литр молдавского вина, 0,66 дол. США – за литр украинского вина.

На рис. 2 представлена динамика средней стоимости виноградного вина в целом (как в розничной, так и не в розничной упаковке).

Рис. 2 Импорт виноградных вин в Республику Беларусь в стоимостном выражении

В розничной торговле на сегодняшний день представлены виноградные вина трех сегментов:

- виноградные вина под маркой местных производителей, как правило, нижнего ценового сегмента;

- виноградные вина местного разлива из импортного виноградного вина, но под маркой импортера (например, на белорусском рынке появляется продукция под маркой украинских производителей «Массандра», но бутилированная в Республике Беларусь). Данная продукция находится в среднем ценовом диапазоне. Сочетание средней цены и известной и предпочитаемой потребителем марки/бренда являются конкурентным преимуществом в рамках такой стратегии;

- виноградные вина бутилированные не в Беларуси, импортируется полностью готовая продукция. Стоимость данной продукции, как правило, выше, чем предыдущие сегменты.

Сегодня на рынке Беларуси вполне успешно действуют около десяти производителей вина, самые крупные из которых: Минский завод виноградных вин (с долей 30 %), завод виноградных вин «Дионис» (11,7 %), ОАО «Брандко» (11,6 %), РУП «Минск-Кристалл» (8,3 %), ООО «Винреал» (6,2 %), Минский завод безалкогольных напитков (5 %).

Доля Минского завода виноградных вин на рынке натуральных виноградных вин (с учетом импорта) 2008 г. сложилась в размере 30% и возросла по сравнению с 2007 г. на 3,5%.

В текущем году перед компанией стоит задача по увеличению доли на рынке до 32% Это, по мнению представителей предприятия, будет возможно, в частности, за счет проведения ряда бизнес-инициатив, а также уменьшения доли импортных вин на рынке и ожидаемого повышения спроса на более дешевые белорусские вина в условиях мирового финансового кризиса. "На рынке было много "мыльных пузырей" – вина, цена которого и близко не соответствовала качеству. Кризис поможет людям разобраться: зачем переплачивать, если есть белорусское вино, причем того же качества", - считает директор МЗВВ А.Хилькевич.

Товаропроводящая сеть предприятия в настоящее время насчитывает более 4 тыс. точек

Динамично развивающимся предприятием является СООО "Завод виноградных вин "Дионис" (Минский р-н) – за первое полугодие 2008 г. завод реализовал 177 тыс. дал винной продукции, что на 67% больше, чем в аналогичный период прошлого года.

Развитие производства виноградных вин осуществлялось на РУП "Минск Кристалл": за январь–февраль 2008 г. РУП "Минск Кристалл" произвело 32,5 тыс. дал виноградного вина, что в 1,5 раза больше, чем в аналогичном периоде прошлого года. Начат розлив вин из испанских и итальянских виноматериалов.

- Оценка перспектив выхода на белорусский рынок

Таким образом, в 2007-2008 гг. происходил значительный рост производства (розлива из импортных виноматериалов), однако в 2009 г. произошло его значительное сокращение.

Тем не менее, белорусский рынок имеет потенциал для поставок российского вина в случае соотношения «цена–качество» на уровне молдавских, украинских вин. В первую очередь, это касается виноматериалов.

Негативным фактором является государственная политика по ограничению импорта бутилированного вина, а также наличие квот на импорт и лицензирование импортеров.

В случае поставок бутилированного вина требуется организация хорошей дистрибуции и комплекса продвижения – в силу отсутствия российского вина в розничной торговле у потребителя нет сформированного восприятия российских вин.

Продвижение российских вин требуется и в случае розлива их под маркой импортера.