Отчет по результатам исследования о возможностях экспорта кубанской продукции в Республику Беларусь

| Вид материала | Отчет |

- Российская организация выплачивает белорусской компании бонус за выполнение обязательств, 52.49kb.

- Отчет по результатам социологического исследования, 2088.05kb.

- Отчет по результатам комплексного исследования по теме демографическая ситуация в калужской, 3869.76kb.

- Отчет заполняется на основании данных регистров бухгалтерского учета, гражданско-правовых, 455.71kb.

- Об утверждении формы государственной статистической отчетности 4-ф (инвест) «Отчет, 629.22kb.

- Рекомендации по стимулированию экспорта и совершениствованию таможенно-тарифного регулирования, 11256.9kb.

- Производственная программа предприятия, методы ее обоснования. , 299.33kb.

- Маркетинговое Агентство Step by Step г. Москва, ул. Николоямская, дом 29, 3 этаж Тел./, 218.3kb.

- Постановление Совета Министров Республики Беларусь от 7 июня 2004 г. № 680 Национальный, 296.76kb.

- Сводный отчет по результатам мониторинга состояния лесов, производства лесной продукции,, 667.62kb.

3. Состояние государственного регулирования, государственные программы

В Республике Беларусь нет жестких мер по регулированию импорта комплектных линий выдува ПЭТ-тары. Данная товарная категория не облагается специальными таможенными пошлинами и не включается в «Перечень непродовольственных импортозамещающих товаров, рекомендуемых для освоения предприятиями республики и поставки их на внутренний рынок», однако и не включена в список товаров, рекомендованных для ввоза.

Из мер, способствующих развитию рынка линий для выдува ПЭТ-тары, можно отметить государственную программу по развитию пивоваренной отрасли Республики Беларусь в 2006–2010 гг. В программе указывается:

«Развитие производственных мощностей и увеличение производства пива. Для этого необходимо в 2008–2010 гг. провести мероприятия по реконструкции и наращиванию производственных мощностей шести действующих пивоваренных организаций (с приростом мощности – открытое акционерное общество «Брестское пиво» (с 3,5 до 4,3 млн дал), открытое акционерное общество «Криница» (с 17 до 24 млн дал к 2010 году и до 30 млн дал в 2012 году), открытое акционерное общество «Пивзавод «Оливария» (с 6 до 7 млн дал), совместное закрытое акционерное общество «Пивоваренная компания «Сябар» (с 6,2 до 20 млн дал), без прироста мощности – совместное предприятие открытое акционерное общество «Речицапиво» и открытое акционерное общество «Лидское пиво»). Мощности шести реконструируемых пивоваренных организаций к 2010 году составят 65,8 млн дал пива в год.

Из шести реконструируемых пивзаводов четыре развиваются за счет собственных средств (в том числе средств акционеров-инвесторов): открытое акционерное общество ”Пивзавод ”Оливария“, совместное закрытое акционерное общество ”Пивоваренная компания ”Сябар“, совместное предприятие открытое акционерное общество ”Речицапиво“ и открытое акционерное общество ”Лидское пиво“. Потребность в привлеченных денежных средствах имеют открытое акционерное общество ”Криница“, открытое акционерное общество ”Белсолод“ и открытое акционерное общество ”Брестское пиво“».

Таким образом, увеличение мощностей производства, реконструкция предприятий и привлечение инвестиций на эту реконструкцию позволяет рассчитывать на увеличение рынка линий выдува ПЭТ-тары.

- Оценка перспектив выхода на белорусский рынок

Таким образом, можно говорить о таких позитивных аспектах выхода на рынок, как развитый рынок производства напитков, государственные программы по развитию отраслей–потребителей линий по выдуву ПЭТ-тары, отсутствие жесткого регулирования импорта и отсутствие развитой отрасли по производству подобной техники в Республике Беларусь.

Среди ограничений выхода на рынок следует подчеркнуть активность импортеров линий восточно-азиатского производства, покрывающих потребности белорусских предприятий на данный момент. Кроме того, можно отметить снижение в 2007–2009 гг. объемов производства напитков, разливаемых в ПЭТ-тару, что ограничивает возможности по расширению рынка комплектных линий по выдуву ПЭТ-тары.

ПОЧВООБРАБАТЫВАЮЩАЯ ТЕХНИКА

- Объем рынка почвообрабатывающей техники

В Республике Беларусь конечными потребителями почвообрабатывающей техники выступают как субъекты колхозно-совхозной структуры, так и фермерские (крестьянские) хозяйства. В 2008 г. отмечалась следующая структура распределения пахотных земель по категориям землепользователей: используемые сельскохозяйственными организациями – 4 613,1 тыс. га, крестьянскими (фермерскими) хозяйствами – 78,4 га.

Экспорт сельхозтехники (товарная категория «машины сельскохозяйственные, садовые или лесохозяйственные для подготовки и обработки почвы») в 2007 г. составил 5 078 тонн (16 309 тыс. долл. США), в 2008 г. – 7 197 тонн (29 501 тыс. долл. США).

Импорт техники в 2007 г. осуществлялся в объеме 9 700 тонн (95 065 тыс. долл. США), в 2008 г. – 10 514 тонн (100 276 тыс. долл. США).

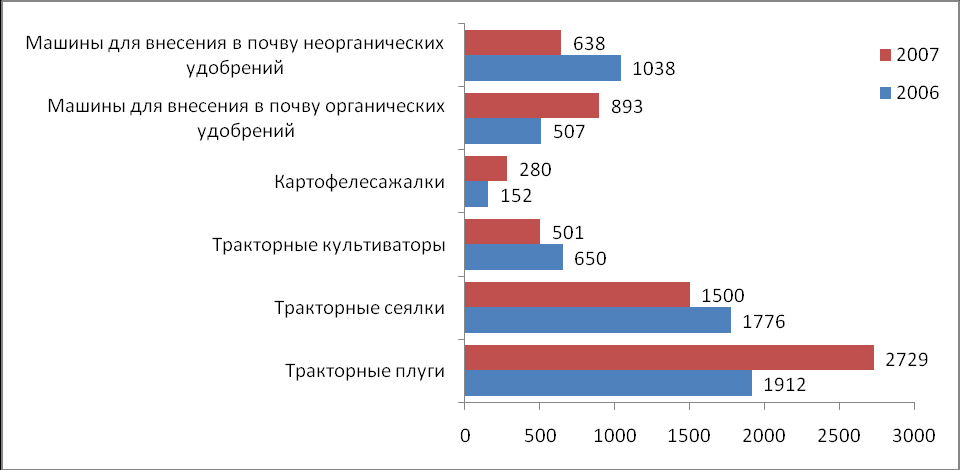

Рис. 1 Общий объём производства почвообрабатывающей техники в РБ, шт.

- Основные производители и дилеры

В Беларуси есть ряд организаций, уполномоченных на осуществление закупок современной сельскохозяйственной техники и оборудования для поставок организациям агропромышленного комплекса на условиях долгосрочной аренды: Областное КУПТП «Брестоблагросервис», ОАО «Витебский облагросервис», ОАО «Гомельоблагросервис», Гродненское УП «Облсельхозтехника», ОАО «Промагролизинг», ОАО «Агромашсервис», г. Могилев, ОАО «Белагросервис».

В Республике Беларусь на рынке присутствуют следующие производители почвообрабатывающей техники: РУП «Гомсельмаш» и 16 предприятий ГПО «Белагромаш», среди них ОАО «Лидсельмаш». РУП «Гомсельмаш» и ОАО «Лидсельмаш» считаются лидерами белорусского агропромышленного комплекса.

Предприятие «Гомсельмаш» является одним из крупнейших производителей сельхозтехники стран СНГ и Европы. Объем экспортных поставок в I квартале текущего года составил 74,7 млн долларов. Рост объёмов производства в первом квартале 2009 г. составил 38%. Предприятие ориентировано на увеличение экспортного потенциала, размещает сборочные производства в РФ.

ОАО «Лидсельмаш» в январе 2009 г. увеличило объем производства в 2 раза по отношению к аналогичному периоду 2008 г., в первом квартале 2009 г. планировалось увеличить объём производства на 13,7% по отношению к первому кварталу 2008 г. ОАО «Лидсельмаш» в 2008 г. произвело промышленной продукции в фактических ценах на сумму 135,275 млрд белорусских рублей (около 50 млн долларов США), что на 39,2% больше, чем в 2007 году. Экспорт ОАО «Лидсельмаш» в 2008 году составил 6,4 млн долларов США и превысил уровень 2007 г. на 30,1%.

- Состояние государственного регулирования, государственные программы

В рамках «Республиканской программы оснащения сельскохозяйственного производства современной техникой на 2005–2010 годы» вышеупомянутые предприятия в обязательном порядке кредитуются и субсидируются госбюджетом. Согласно Указу Президента о финансировании данной программы в 2009 г. государственные предприятия получат субсидии для снижения цен на технику для сельхозпредприятий в размере 736 млрд. белорусских рублей (около 270 млн. долларов США) и кредиты на приобретение и лизинг сельхозтехники в размере 1 585,644 млрд белорусских рублей (около 582 млн долл. США).

Однако несмотря на то, что с/х предприятия финансово поддерживаются государством для приобретения почвообрабатывающей техники, что могло бы стать позитивным фактором выхода на этот рынок, существуют меры, направленные на поддержку исключительно отечественных производителей. В рамках «Государственной программы возрождения и развития села» в хозяйства Беларуси выделяются средства на покупку отечественной техники: в 2009 г. размер выплат в рамках программы составит 2,7 трлн белорусских рублей (более 970 млн долл. США), также планируется осуществить дополнительные выплаты в размере 1 трлн. белорусских рублей (около 360 млн. долл. США). Благодаря подобным мерам все виды почвообрабатывающей техники, кроме отдельных моделей, не производимых в Беларуси, закупаются у отечественных производителей и составляют 95% от всей используемой техники.

Если говорить о государственном регулировании импорта, для различных хозяйств указами Президента РБ могут назначаться льготные таможенные пошлины на ввоз сельхозтехники в рамках поддержки сельхозпредприятий. Таким образом, существуют возможности снижения таможенных пошлин, но их реализация осуществляется на уровне государственного регулирования.

- Оценка перспектив выхода на белорусский рынок

Таким образом, можно говорить о таких позитивных аспектах выхода на рынок, как развитый рынок сельскохозяйственного производства, государственные программы по финансовой поддержке сельхозпредприятий, в том числе в сфере закупок почвообрабатывающей техники, возможные таможенные льготы для отдельных предприятий на ввоз импортной почвообрабатывающей техники.

Среди ограничений выхода на рынок можно отметить развитый высококонкурентный рынок внутренних производителей почвообрабатывающей техники, защита интересов отечественных производителей в рамках выделения хозяйствам средств на приобретение отечественной сельхозтехники, монополия объединения «Белагросервис» (в том числе его региональных филиалов) на обеспечение техникой сельхозпроизводств государственной формы собственности. В целом, выход на рынок почвообрабатывающей техники Республики Беларусь затруднителен, и возможен только с точки зрения обеспечения техникой частных фермерских хозяйств или снабжения видами техники, не выпускаемыми в РБ.

МАШИНЫ И ОБОРУДОВАНИЯ ДЛЯ ЖЕЛЕЗНОЙ ДОРОГИ

- Объем рынка машин и оборудования для железной дороги

Эксплуатационная протяженность Белорусской железной дороги составляет свыше 5,5 тыс. км. Белорусская железная дорога является государственным объединением, подчиненным Министерству транспорта и коммуникаций Республики Беларусь. В состав объединения входят 6 отделений (Минское, Барановичское, Брестское, Гомельское, Могилевское, Витебское), в подчинении которых находятся локомотивные и вагонные депо, дистанции пути и отделы материально-технического снабжения. В структуру Белорусской железной дороги входит УП «Дорстроймонтажтрест», в чьем подчинении находится ряд строительно-монтажных поездов, осуществляющих строительство, реконструкцию объектов производственного назначения, мостов, жилья, путевых работ. Годовой грузооборот составляет около 20 570 млн. т-км. Рост производительности промышленных предприятий Белорусской железной дороги в 2008 г. по отношению к 2007 г. составил 115,2%.

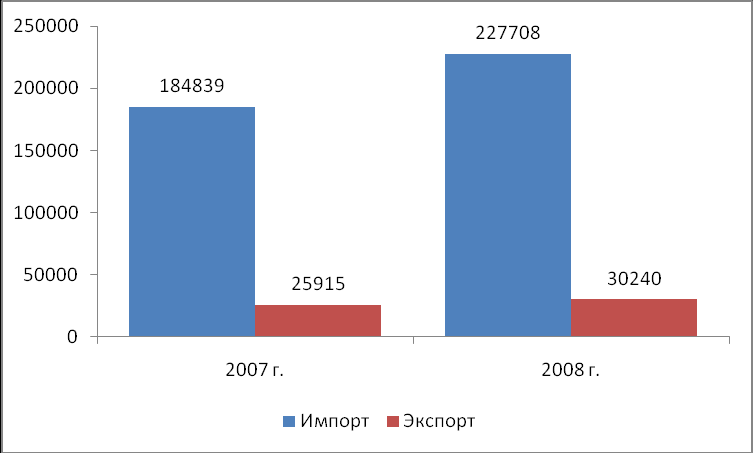

Объем экспорта машин и оборудования для железной дороги в 2007 г. составил 25 915 тыс. долл. США, в 2008 г. – 30 240 тыс. долл. США. Объём импорт машин и оборудования в 2007 г. составил 184 839 тыс. долл. США, в 2008 г. – 227 708 тыс. долл. США.

Рис. 1 Экспорт и импорт машин и оборудования для железных дорог, тыс. долл. США

- Основные производители и дилеры

В республике на техническое обеспечение железной дороги направлена деятельность таких предприятий, входящих в состав Белорусской железной дороги, как Минский и Гомельский вагоноремонтные заводы, Гомельский электромеханический завод, Брестский электротехнический завод, Барановичский завод автоматических линий, Борисовский шпалопропиточный завод, Опытный завод путевых машин станции Пинск. Кроме того, ремонтом оборудования железных дорог занимаются локомотивные депо отделений БелЖД. Например, в региональных депо функционируют отделения по восстановлению деталей экипажной части локомотивов, ремонту дизельных двигателей, роликовых подшипников и распределительных валов, производятся диагностические комплексы «Вектор-2000» и «Магистраль».

- Состояние государственного регулирования, государственные программы

В Республике Беларусь принята «Программа развития Белорусской железной дороги до 2010 г.». Она предусматривает техническое переоснащение узлов и путей, расширение парка вагонов и локомотивов. Согласно этой программы до 2010 г. планируется приобретение 145 пассажирских вагонов, из них 33 купированных, 104 плацкартных, 2 вагона-ресторана, 2 служебных и 4 багажных. В рамках программы ежегодно на дороге производятся капитальный ремонт путей в объеме 130–150 км, средний ремонт – 500–534 км, а также замена 310-350 стрелочных переводов.

- Оценка перспектив выхода на белорусский рынок

Как итог, можно говорить о необходимости в импорте в Республику Беларусь машин и оборудования для железной дороги. Большинство категорий машин и оборудования не производится в республике, а закупается извне, о чём свидетельствует соотношение объёмов экспорта и импорта подобного оборудования. Однако, на многих предприятиях, в том числе в вагонных и локомотивных депо, осуществляется ремонт оборудования и составов, в том числе данный вид услуг экспортируется. Капитальный ремонт оборудования замещает часть потребности в новом оборудовании, однако предполагает закупку запасных частей и элементов подвижных составов. Ещё одним позитивным фактором выхода на белорусский рынок можно считать «Программу развития Белорусской железной дороги до 2010г.», которая предполагает техническое переоснащение депо, узлов и путевых линий и обеспечивает спрос предприятий Белорусской железной дороги на машины и оборудование.

МЕБЕЛЬ НА МЕТАЛЛОКАРКАСЕ

- Оценка рынка мебели на металлокаркасе

Рынок мебели на металлокаркасе в РБ достаточно насыщен. Доминируют белорусские производители, хотя присутствует и большое количество импортеров (в частности из регионов Москвы и Санкт-Петербурга). Данным видом мебели, как правило, занимаются частные коммерческие структуры.

Емкость рынка на текущий момент составляет около 151 млн долл. США. Основными потребителями такой мебели являются домохозяйства. Учитывая темпы роста строительства в РБ, например, общая потенциальная годовая емкость рынка кухонной мебели в РБ составляет 35 млн долл. США.

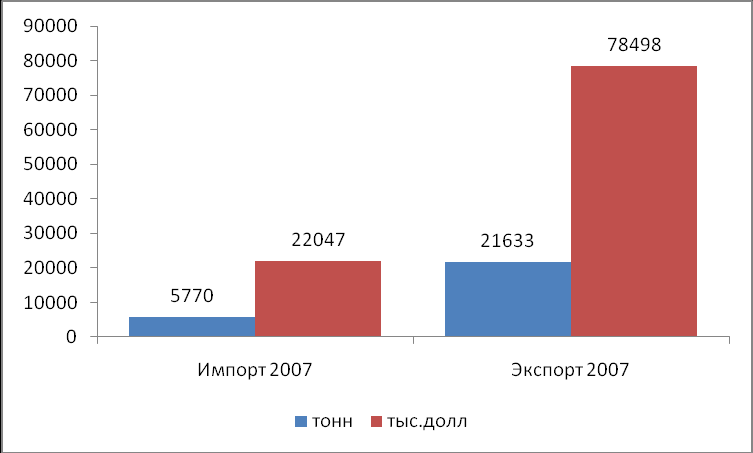

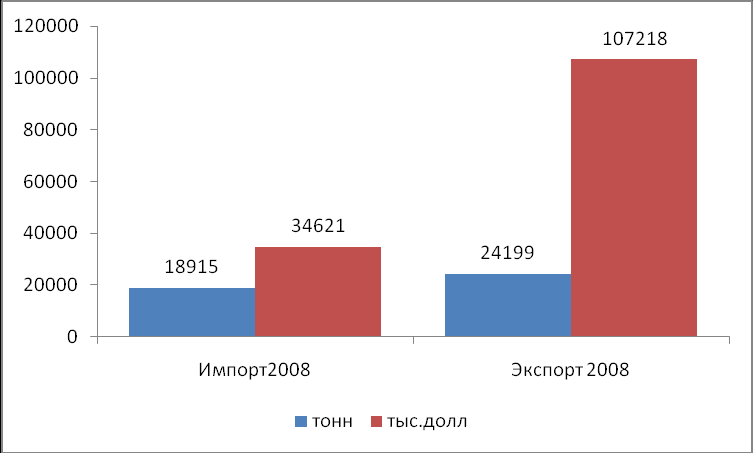

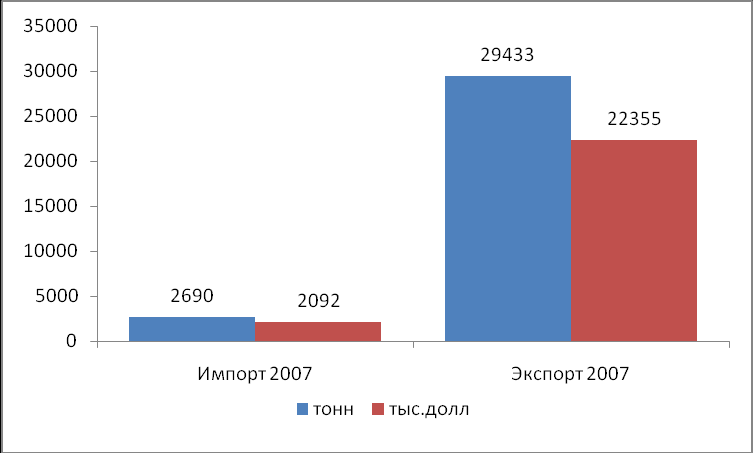

Экспорт мебели для сиденья из Республики Беларусь составляет 24 199 тонн (107 218 тыс. долл. США). Экспорт мебели медицинского назначения из Республики Беларусь составляет 613,485 тонн (12 584 тыс. долл. США)

Импорт мебели для сиденья в Республику Беларусь составляет 18 915 тонн (34 621 тыс. долл. США). Импорт мебели медицинского назначения в Республику Беларусь составляет 149 тонн (3 316 тыс. долл. США)

Рис. 1 Показатели ВЭД в натуральном и стоимостном выражении за 2007 г.

Рис. 2 Показатели ВЭД в натуральном и стоимостном выражении за 2008 г.

- Основные производители

Основным игроком на рынке мебели на металлокаркасе для медицинских учреждений является компания «Измет». Но также присутствуют фирмы, которые выполняют заказы для медучреждений в рамках госзаказа (ремонтно-механические заводы и др.)

При этом рынок нельзя назвать насыщенным, но вход на него ограничен госзаказами и барьерами, связанными с этим. Продажи могут быть направлены в сторону частных мед. центров и домов отдыха.

Рынок мебели на металлокаркасе для кафе и ресторанов представлен, в основном, производителями стульев. Рынок насыщен. Основной производитель стульев и столов на металлокаркасе является «Линар Групп». Также есть крупный производитель спальных кроватей и мебели на металлокаркасе – «Борисовский ремонтно-механический завод». Вход на это рынок не имеет никаких барьеров, кроме цены.

- Состояние государственного регулирования, государственные программы

В рамках программы импортозамещения реализуется политика по поддержке внутренних производителей. По Указу Президента РБ «О временном установлении ставок ввозных таможенных пошлин на товары» от 21.04.2009 г. на мебель для сидения устанавливается пошлина в размере 30% от таможенной стоимости, но не менее 1,1 евро за 1 кг.

- Оценка перспектив выхода на белорусский рынок

Можно говорить о следующих позитивных аспектах выхода на рынок, таких как развитый рынок мебели на металлокаркасе. Среди ограничений выхода на рынок можно отметить развитый высококонкурентный рынок внутренних производителей, относительная насыщенность рынка.

Однозначно говорить, что рынок мебели на металлокаркасе насыщен, нельзя, т.к. надо учитывать специфику мебели, соотношение «цена–качество», а также предлагаемый спектр услуг. Соответственно, тот, кто может предложить более привлекательные условия по цене, а также лучшие условия оплаты, оказывается в предпочтительном положении.

В ходе обострения конкуренции производители стараются придать своему товару индивидуальный характер, помочь покупателю принять положительное решение о покупке именно их товара.

ТРЕХСЛОЙНАЯ ПАРКЕТНАЯ ДОСКА

- Оценка рынка трехслойной паркетной доски

Республика Беларусь является крупнейшим переработчиком древесины и производителем продукции из дерева, в том числе и паркетной доски. Часть предприятий, занимающихся производством паркетной доски, входит в состав концерна «Беллесбумпром», а часть является независимыми игроками рынка.

В связи с ростом строительства жилых домов этот рынок на сегодняшний день имеет потенциал роста. 90% продукции находится в ценовом промежутке 20–60 долларов США за кв. м. Также существует предприятие «Элитпаркет», которое занимается производством паркетной доски класса «премиум». Помимо собственных производителей на рынке РБ широко представлена паркетная доска иностранного производства (Финляндия, Швеция, РФ, Украина, Франция, Германия и др.)

Основной спрос на паркетную доску формируют домашние хозяйства – более 80% процентов.

Емкость рынка потребления паркетной доски соотносится с объемом жилищного строительства и составляет 5 000 - 6 000 тыс. кв. м. ежегодно.

Объем продажи товаров-субститутов (линолеум, ламинат) составляет 5,3 млн кв.м ежегодно.

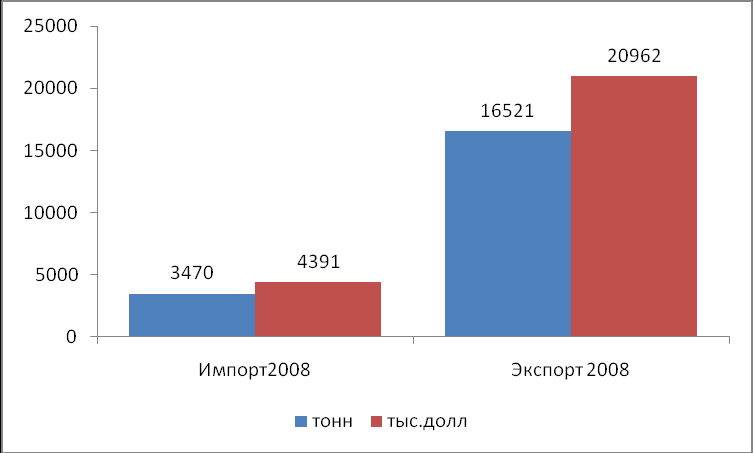

Экспорт паркетной доски в Республику Беларусь составляет 16 521 тонн (20 962 тыс. долл. США в денежном эквиваленте).

Импорт паркетной доски в Республику Беларусь составляет 3 470 тонн (4 391 тыс. долл. США в денежном эквиваленте), из них 2 572 тонн (2 142 тыс. долл. США в денежном эквиваленте) из РФ.

Рис. 1 Показатели ВЭД в натуральном и стоимостном выражении за 2007 г.

Рис. 2 Показатели ВЭД в натуральном и стоимостном выражении за 2008 г.

- Основные производители и дилеры

Явного лидера по производству паркетной доски в РБ нет. Но наиболее крупными игроками являются ДПК «Лясовичи», WoodFlor, «Элитпаркет». Эти предприятия имеют более 80% рынка производителей.

Отдельно стоит предприятие «Элитпаркет», которое начало бурно развиваться с 2002 г. и очень агрессивно захватывает рынок РБ и РФ. Основа этого предприятия – итальянская линия по производству паркетной доски.

Более мелкими явялются: «Лунинецлес», «Лесохимик», «Фандок», «Борисовдрев».

Иностранные производители паркетной доски, представленные на рынке РБ: ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта ,ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта ссылка скрыта, Papketoff, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта.

- Состояние государственного регулирования, государственные программы

В рамках программы импортозамещения реализуется политика по поддержке внутренних производителей. По Указу Президента РБ «О временном установлении ставок ввозных таможенных пошлин на товары» от 21.04.2009 г. пошлина на паркетную доску – от 25% таможенной стоимости, что делает продукцию Краснодарского края более конкурентоспособной по сравнению с другой импортной продукцией.

- Оценка перспектив выхода на белорусский рынок

Среди ограничений выхода на рынок можно отметить: развитый высококонкурентный рынок внутренних производителей, насыщенность рынка, защита интересов производителей, высокие таможенные пошлины на ввоз паркетной доски в рамках государственной программы импортозамещения.

Рынок паркетной доски в РБ очень насыщен, присутствует огромное количество импортной продукции всей ценовой линейки.

Ни один из белорусских производителей не имеет своей товаропроводящей сети, что и обуславливает большое наличие иностранных игроков.

Кроме того, никто не занимается активным продвижением своей продукции через СМИ. Процент покупки паркет/ламинат составляет приблизительно 50/50 из-за высокой стоимости ламинированных полов (отсутствует собственное производство). На сегодняшний день в обострившейся конкуренции, не виден явный лидер рынка.

Основной фактор покупки на рынке – цена и соотношение «цена–качество».

В случае, если продукция является уникальной, она будет востребованной.

ПЛИТЫ ДСП, ДВП

- Объем рынка ДСП, ДВП

Республика Беларусь является одним из крупнейших производителей и экспортеров мебели среди стран СНГ. Среди мебельных предприятий – потенциальных покупателей ДСП и ДВП – можно выделить «Пинскдрев», «Гомельдрев», «Минскмебель», «Бобруйскмебель», «Гомельскую мебельную фабрику Прогресс» и др. Большинство предприятий подчиняются концерну «Беллесбумпром» (удельный вес выпуска мебели предприятиями концерна от общего объема производства мебели в Республике Беларусь составляет более 50%).

Рис. 1 Общий объём производства мебели по видам, тыс. шт.

Таким образом, можно говорить о больших объемах потенциальных рынков сбыта продуктов первичной обработки древесины.

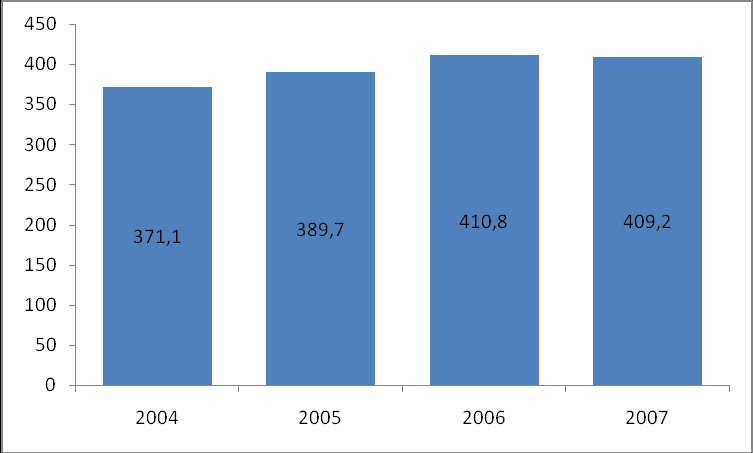

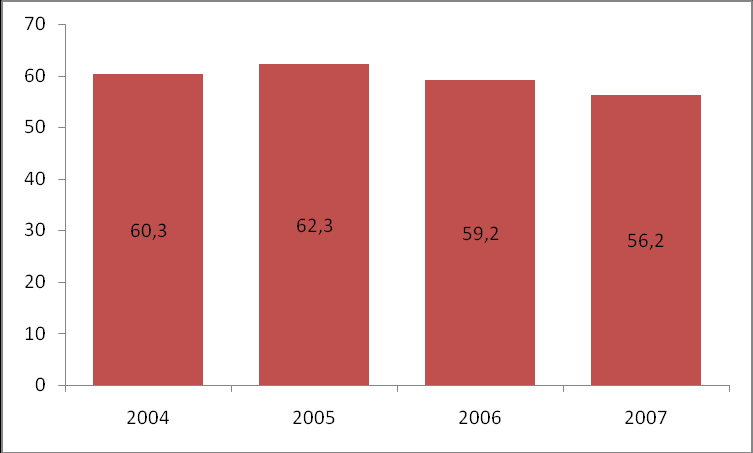

По данным Национального статистического комитета РБ объём производства древесно-стружечных плит в 2007 г. составил 409,2 тыс. усл. кв. м, древесноволокнистых плит – 56,2 млн усл. кв. м.

Рис. 2 Общий объём производства древесностружечных плит, тыс. усл. кв. м.

Рис. 3 Общий объём производства древесноволокнистых плит, млн. усл. кв. м.

Импорт ДСП в Республику Беларусь в 2007 г. составил 194 353 тонн (86 285 тыс. долл. США), в 2008 г. – 212 444 тонн (103 818 тыс. долл. США). Импорт ДВП в Республику Беларусь в 2007 г. составил 14 654 тыс. м. кв. (55 473 тыс. долл. США), в 2008 г. – 17 016 тыс. м. кв. (72 052 тыс. долл. США).

Экспорт ДСП из Республики Беларусь в 2007 г. составил 208 714 м. куб. (39 377 тыс. долл. США), в 2008 г. – 212 881 м. куб. (43 649 тыс. долл. США). Экспорт ДВП из Республики Беларусь в 2007 г. составил 43 975 тыс. м. кв. (39 747 тыс. долл. США), в 2008 г. – 41 176 тыс. м. кв. (47 280 тыс. долл. США).

- Основные производители и дилеры

Импортеры древесностружечных и древесноволокнистых плит могут встретиться с серьёзной конкуренцией белорусских предприятий-производителей. Среди них такие крупные предприятия как «Пинскдрев», «Витебскдрев», «Борисовдрев», «Ивацевичидрев» и др. Эти крупнейшие предприятия по производству ДСП и ДВП, в том числе ламинированных плит, входят в концерн «Беллесбумпром» и имеют префернции по обеспечиваю сырьём предприятия-производителей мебели концерна.