Оао «Вольский механический завод» Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках по Открытому акционерному обществу «Вольский механический завод» за 2011 год

| Вид материала | Отчет |

- Отчет о прибылях и убытках (форма №2). Вкачестве приложений к бухгалтерскому балансу, 83.7kb.

- Годовой отчет ОАО «Балашихинский литейно-механический завод» за 2007 год, 402.6kb.

- Годовой отчет ОАО «Балашихинский литейно-механический завод» за 2008 год, 384.14kb.

- Протокол общего собрания акционеров ОАО "Кулешовский ремонтно-механический завод", 91.52kb.

- Годовой отчет открытого акционерного общества «Петербургский трамвайно-механический, 456.81kb.

- Годовой отчет открытого акционерного общества «Петербургский трамвайно-механический, 506.26kb.

- Ферзиковский район, 226.98kb.

- Образцы оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках, 627.89kb.

- Пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках Открытого, 1392.99kb.

- Приказом Минфина России от 02. 07. 2010 n 66н о формах бухгалтерской отчет, 89.08kb.

Отложенные налоговые активы, отложенные налоговые обязательства и налоги

В данном разделе отчета о прибылях и убытках отражаются доходы и расходы, связанные с налоговыми обязательствами организации.

тыс. руб.

| № | Наименование показателя | За 2011 год | За 2010 год |

| 1 | Отложенные налоговые активы | 8854 | ( 34 ) |

| 2 | Отложенные налоговые обязательства | 3144 | 5101 |

| 3 | Текущий налог на прибыль | 0 | 27950 |

| 4 | Налог на прибыль и другие аналогичные обязательные платежи | ( 10 ) | 99 |

-

Чистая прибыль (убыток) отчетного периода

По строке 2400 «Чистая прибыль (убыток)» отчета о прибылях и убытках отражается сумма чистой прибыли (непокрытого убытка) организации.

тыс. руб.

| № | Наименование показателя | За 2011 год | За 2010 год |

| 1 | Чистая прибыль (убыток) отчетного периода | ( 94 683 ) | 57 866 |

-

Прочие пояснения

| 4.1 Пояснения расхождений к строкам 1130, 1170, 1210, 1230, 1100, 1200, 1600, 1340, 1370, 1300, 1700 графы 6 Бухгалтерского баланса по состоянию 31 декабря 2009г. | |||||

| № строк бухгал терско го баланса на 31.12.09 | графа "На конец отчетного периода" (тыс. руб.) | Изменение (т.руб.) | № строки бухгалтерского баланса с 2011г. | графа "на 31 декабря 2009г." (тыс . руб.) | Основание |

| Актив баланса | | | | | |

| 120, 130 | 285 796 | 1944 | 1130 | 287 740 | В соответствии с п. 15 ПБУ 6/01 "Учет основных средств" произведена переоценка основных средств Стоимость ОС скорректирована на величину дооценки в сумме 1944 т. руб. |

| 150 | - | 598 | 1170 | 598 | В соответствии с изменением бухгалтерской отчетности приказом Минфина России от 2 июля 2010 г. №66н , к прочим внеоборотным активам отнесены затраты на использование компьютерных программ (неисключительные права), учитываемые на счете 97 как расходы будущих периодов. (см.бух. справку №97 от31.12.11г. |

| 210 | 679 648 | -681 | 1210 | 678 967 | В связи с изменениями строк 1170, 1230 баланса |

| 240 | 9 981 | 83 | 1230 | 10 064 | В соответствии с изменением бухгалтерской отчетности приказом Минфина России от 2 июля 2010 г. №66н расходы будущих периодов в части страхования отнесены к дебиторской задолженности |

| 190 | 286 066 | 2542 | 1100 | 288 608 | В связи с изменением строк 1130, 1170 баланса |

| 290 | 1 023 907 | -598 | 1200 | 1 023 309 | В связи с изменением строк 1130, 1170 баланса |

| 300 | 1 309 973 | 1944 | 1600 | 1 311 917 | В связи с изменением строки 1130 баланса |

| Пассив баланса | | | | | |

| 420 | 91 334 | 2041 | 1340 | 93 375 | Переоценка (уценка) объектов основных средств на 1 января 2011г. |

| 470 | 9 906 | -97 | 1370 | 9 809 | В соответствии с п. 15 ПБУ 6/01 "Учет основных средств", сумма уценки объекта основных средств, отнесена на счет учета нераспределенной прибыли (непокрытого убытка). |

| 490 | 198 416 | 1944 | 1300 | 200360 | Изменение строк 1340,1370 баланса |

| 700 | 1 309 973 | 1944 | 1700 | 1 311 917 | Изменение строк 1340,1370 баланса |

| 4.2 Пояснения расхождений к строкам 1130, 1170, 1210, 1230, 1100, 1200, 1600, 1340, 1370, 1300, 1700 графы 5 Бухгалтерского баланса по состоянию 31 декабря 2010г. | |||||

| № строк бухгал терско го баланса на 31.12.10 | графа "На конец отчетного периода" (тыс. руб.) | Изменение (т.руб.) | № строки бухгалтерского баланса с 2011г. | графа "на 31 декабря 2010г." (тыс . руб.) | Основание |

| Актив баланса | | | | | |

| 120, 130 | 601 329 | -467 | 1130 | 600862 | В соответствии с п. 15 ПБУ 6/01 "Учет основных средств" произведена переоценка основных средств. Стоимость ОС скорректирована на величину уценки в сумме 467 т. руб. |

| 150 | - | 1033 | 1170 | 1033 | В соответствии с изменением бухгалтерской отчетности приказом Минфина России от 2 июля 2010 г. №66н затраты, к прочим внеоборотным активам отнесены затраты на использование компьютерных программ (неисключительные права), учитываемые на счете 97 как расходы будущих периодов. (см.бух. справку №97 от 31.12.11г |

| 210 | 126 786 | -1640 | 1210 | 125 146 | В связи с изменениями строк 1170, 1230 баланса |

| 240 | 8 764 | 607 | 1230 | 9 371 | В соответствии с изменением бухгалтерской отчетности приказом Минфина России от 2 июля 2010 г. №66н расходы будущих периодов в части страхования отнесены к дебиторской задолженности |

| 190 | 601 432 | 566 | 1100 | 601 998 | В связи с изменением строк 1130, 1170 баланса |

| 290 | 205 816 | -1033 | 1200 | 204 783 | В связи с изменением строк 1130, 1170 баланса |

| 300 | 807 248 | -467 | 1600 | 806781 | В связи с изменением строки 1130 баланса |

| Пассив баланса | | | | | |

| 420 | 36 213 | -352 | 1340 | 35 861 | Переоценка (уценка) объектов основных средств на 1 января 2011г. |

| 470 | 66 797 | -115 | 1370 | 66 682 | В соответствии с п. 15 ПБУ 6/01 "Учет основных средств", сумма уценки объекта основных средств в результате переоценки отнесена на финансовый результат в качестве прочих расходов |

| 490 | 583 198 | -467 | 1300 | 582731 | Изменение строк 1340,1370 баланса |

| 700 | 807 248 | -467 | 1700 | 806 781 | Изменение строк 1340,1370 баланса |

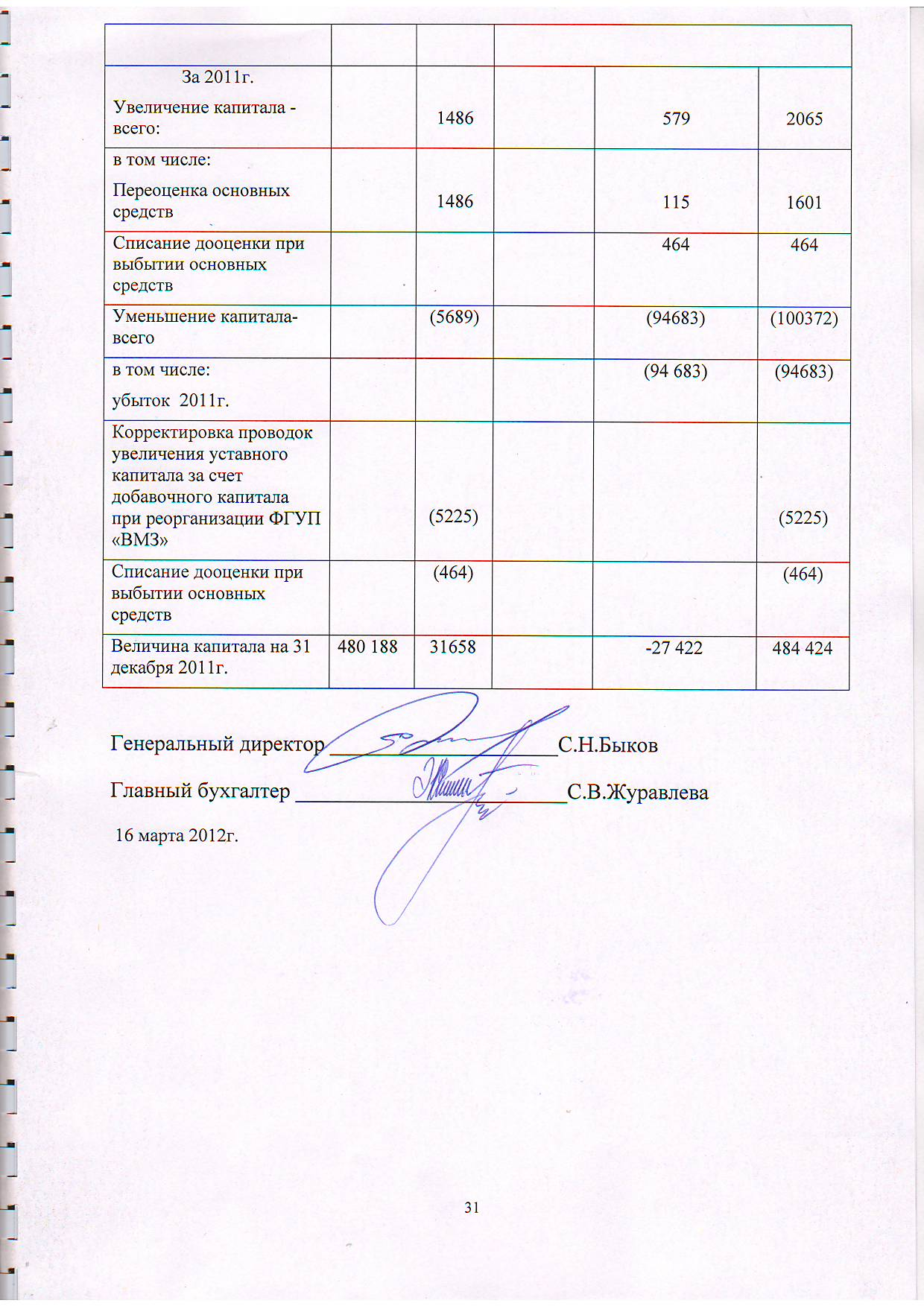

4.3 Пояснения расхождений к Отчету об изменениях капитала

| Наименования показателя | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

| Величина капитала на 31.12.2009г. | 97 000 | 93 375 | 176 | 9809 | 200 360 |

| За 2010г. Увеличение капитала -всего | 383 188 | | 904 | 57 892 | 441 984 |

| в том числе чистая прибыль ОАО ВМЗ | | | | 57 866 | 57 866 |

| Корректировка переоценки налоговых активов и обязательств в соответствии с 224-ФЗ от 26.11.08г. | | | | 26 | 26 |

| Начисление в резервный фонд в соответствии с Уставом предприятия. По ФГУП «ВМЗ» на 28.12.10г. нераспределенная прибыль 60 255 тыс. руб.(без учета списания с баланса неприватизируемых объектов) в соответствии с п.3.10 Устава ФГУП «ВМЗ» начисление в резервный фонд 1,5% | | | 904 | | 904 |

| Реорганизация ФГУП «ВМЗ» путем приватизации. Увеличение уставного капитала | 383 188 | | | | 383 188 |

| Уменьшение капитала-всего | | (57 514) | (1 080) | (1019) | (59613) |

| в том числе: переоценка основных средств на 01.01.2011г, в соответствии с ПБУ6/01, результат переоценки отражен на 31.12.2010г. | | (352) | | (115) | (467) |

| Реорганизация ФГУП»ВМЗ», увеличение уставного капитала за счет добавочного капитала | | (57 162) | | | (57 162) |

| Начисления в резервный фонд в соответствии с Уставом предприятия. По ФГУП "ВМЗ" на 28.12.10г. нераспределенная прибыль 60 255 т. руб. (без учета списания с баланса неприватизируемых объектов) В соответствии с п. 3.10 Устава начисление в резервный фонд 1,5 % | | | | (904) | (904) |

| реорганизация ФГУП «ВМЗ» путем приватьизации . Увеличение уставного капитала. | | | (1080) | | (1080) |

| Величина капитала на 31 декабря 2010г. | 480 188 | 35 861 | | 66682 | 582 731 |