Комплекс дисциплины «бухгалтерский учет» наименование для специальности 5В050600 Экономика

| Вид материала | Конспект |

- Методические рекомендации по написанию и оформлению курсовых работ для студентов III, 203.08kb.

- Рабочая программа дисциплины «Бухгалтерское дело» для специальности 080110. 52 Экономика, 3023.22kb.

- Рабочая программа дисциплины «Аудит» для специальности 080110 «Экономика и бухгалтерский, 343.26kb.

- Рабочей программы учебной дисциплины Документационное обеспечение управления по специальности, 25.1kb.

- Комплекс дисциплины «инвестиционная деятельность апк» наименование для специальности, 1909.24kb.

- Рабочей программы учебной дисциплины Анализ финансово хозяйственной деятельности, 30.44kb.

- Учебно-методический комплекс дисциплины «бухгалтерский учет, финансы, делопроизводство:, 540.62kb.

- Программа дисциплины бухгалтерский учет внешнеэкономической деятельности для специальности, 213.21kb.

- Курс лекций кемерово 2005 Составители, 1752.82kb.

- Программа дисциплины бухгалтерский финансовый учет для студентов по направлению подготовки, 439.05kb.

$$$002-004-000$3.2.4 Лекция №4. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

1. Понятие о бухгалтерских счетах и их классификация

2 Сущность двойной записи.

&&&

$$$002-004-001$3.2.4.1 Понятие о бухгалтерских счетах и их классификация

Счет - основная единица хранения информации в системе бухгалтерского учета.

Бухгалтерский счет - является важнейшим элементом информационной системы бухгалтерского учета, предназначенным для группировки и хранения данных о хозяйственных операциях.

Бухгалтерские счета открываются на каждый вид актива, собственного капитала и обязательства. Совокупность всех счетов с соответствующими номерами (кодами) называется планом счетов. Приказом Министра финансов РК от 28.02.2007 г. был утвержден Типовой план счетов. На базе этого плана счетов каждая организация должна разработать рабочий план счетов в соответствии со спецификой деятельности организации, который утверждается руководителем организации. Рабочий план счетов представляет собой систему регистрации и группировки операций в бухгалтерском учете и содержит полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. Для банковских организаций план счетов утверждается Национальным банком РК, для бюджетных - Министерством финансов РК.

Синтетические счета бухгалтерского учета в рабочем плане счетов открываются в порядке уменьшения ликвидности, установленной Типовым планом.. В рабочий план счетов включаются синтетические счета, необходимые для отражения деятельности организации, в соответствии с Перечнем групп синтетических счетов рабочего плана счетов бухгалтерского учета, определенном в приложении к Типовому плану счетов. Номера счетов бухгалтерского учета в рабочем плане счетов содержат четыре знака. Первая цифра номера указывает на принадлежность к разделам, вторая - на принадлежность к подразделам, которые расположены в порядке уменьшения ликвидности, третья – на принадлежность к группам синтетических счетов, четвертая цифра – определяется организацией самостоятельно в порядке ликвидности расположения синтетических счетов. Рабочий план счетов содержит следующие разделы:

1 раздел – «Краткосрочные активы»,

2 раздел – «Долгосрочные активы»,

3 раздел – «Краткосрочные обязательства»,

4 раздел – «Долгосрочные обязательства»,

5 раздел – «Капитал и резервы»,

6 раздел – «Доходы»,

7 раздел – «Расходы»,

8 раздел - «Счета производственного учета».

Счета, на которых осуществляется учет активов и пассивов и хозяйственных процессов только в обобщенном, сгруппированном виде, без подразделения на составные части и дополнительной детализации, называются синтетическими, а учет, который ведется на этих счетах, — синтетическим учетом.

Синтетические счета еще называются счетами первого порядка.

Счет бухгалтерского учета – способ группировки и учета однородных по экономическому содержанию объектов бухгалтерского учета.

Счета бухгалтерского учета бывают синтетическими и аналитическими. Синтетические счета дают обобщенные показатели об экономических ресурсах и операциях. Они ведутся только в денежном выражении. Аналитические счета служат для подробной характеристики объектов учета. Аналитические счета, отражающие материальные запасы и расчеты по заработной плате, содержат не только денежные, но и натуральные показатели.

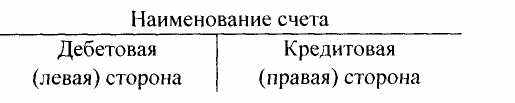

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни. Природа экономического воздействия на бухгалтерские счета могут иметь два направление: увеличение (=) или уменьшение (-). В этой связи счет разбивается на две информационные зоны, каждая из которых (в зависимости от отражаемого на счета объекта наблюдения) предназначена для учета изменений, направленных на увеличение или уменьшение величины показатели, характеризующегося объекта наблюдения на начало отчетного периода (такой показатель называется начальное сальдо). Исторически сложилось, что левая часть счета называется дебет, а правая - кредит.

Простейшей формой счета является так называемый Т-счет. В таких счетах все увеличения записываются на одной стороне (левой), а уменьшения - на другой (правой). Обычно вместо того, чтобы говорить или писать «поместить в левую часть Т-счета», применяют слово «дебетовать». Дебет означает левую сторону Т-счета, кредит - правую. Дебет и кредит обычно пишутся сокращенно Д-т и К-т.

Основные элементы бухгалтерского учета: название, левая часть – дебет, правая - кредит.

МОДЕЛЬ СЧЕТА ДЛЯ АНАЛИЗА

ХОЗЯЙСТВЕННОЙ ЖИЗНИ

Название счета

-

Левая часть - Дебет

Правая часть - Кредит

Рис.1 . Модель бухгалтерского счета

Расположение начального сальдо (в дебете или кредите счета) для счетов актива, капитала и обязательства зависит от местонахождения объекта учета в бухгалтерском балансе.

Зависимости от вида сальдо счета подразделяются на активные, пассивные.

Активный счет (А) – счет бухгалтерского учета, увеличение которого отражается по дебету, а уменьшение – по кредиту. Сальдо по активному счету может быть только дебетовое.

СЧЕТА АКТИВОВ

-

Начальное сальдо (НС)

Хозяйственные операции, учитывающие уменьшение, списание или выбытие активов (-)

Хозяйственные операции, отражающие увеличение активов

Дебетовый оборот (ДО)

Кредитовый оборот ( КО)

Конечное сальдо

Рис.2. Структура счетов с дебетовым сальдо.

Пассивный счет (П)) – счет бухгалтерского учета, увеличение которого отражается по кредиту, а уменьшение – по дебету. Сальдо по пассивному счету сальдо по кредитовое

СЧЕТА КАПИТАЛА И ОБЯЗАТЕЛЬСТВА

-

Сальдо начальное (СНК)

Хозяйственные операции, отражающие уменьшение или расходование капитала, обязательства (-)

Хозяйственные операции, учитывающие увеличение или формирование капитала, обязательства (+)

Дебетовый оборот ( ДО)

Кредитовый оборот (КО)

Сальдо конечное ( СКК)

Рис. 3. Структура счетов с кредитовым сальдо.

Итоги называются оборотами и их подсчитывают в конце месяца. Разница между дебетовыми и кредитовыми оборотами называется сальдо счета. Если дебетовая сумма больше кредитовой, то сальдо называется дебетовым. Если наоборот, то - кредитовым. Счета учета активов, расходов и изъятий увеличиваются по дебету и имеют дебетовое сальдо. Счета учета обязательств, собственного капитала, доходов имеют кредитовое сальдо.

Важнейшим условием правильного применения бухгалтерских счетов является их классификация. Она позволяет изучить сущность счетов, знать их общие и отличительные признаки, назначение, содержание и структуру.

Обычно выделяют 2 существенных признака группировки счетов: экономическое содержание и назначение и структура.

В зависимости о получения информации об активах или источниках их образования счета делятся на активные и пассивные счета. К активным счетам относят, например счета по учету нематериальных активов, основных средств, инвестиций, денег, запасов, дебиторской задолженности и расходов. К пассивным счетам- счета собственного капитала, обязательств и расходов.

Счета доходов и расходов изменяют величину капитала. Если доходы больше расходов, то получена прибыль. Если расходы больше доходов, то возникают убытки.

&&&

$$$002-004-002$3.2.4.2 Сущность двойной записи.

Каждая хозяйственная операция анализируется с точки зрения своего влияния на активы, обязательства, собственный капитал, доходы и расходы организации. Эти изменения (увеличение или уменьшение) отражаются по дебету или кредиту соответствующих счетов. При этом для каждой хозяйственной операции сумма по дебету должна быть равна сумме по кредиту. Этот метод расположения счетов описал в XV в. монах Лука Пачоли. Он опирался на основное балансовое уравнение, где

Активы = Обязательства + Капитал,

которое было рассмотрено нами ранее.

Система двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, приобретение, возникновение, которые компенсируют друг друга. В системе двойной записи хозяйственной жизни должен быть зарегистрирован как минимум дважды: по дебету одного и кредиту другого счета таким образом, чтобы общая сумма по дебету уравновешивала общую сумму по кредиту.

Правило двойной записи предполагает, что для отражения любой хозяйственной операции требуется по крайней мере два счета, то есть должен быть один или более дебетуемых счетов и один или более кредитуемых счетов. Итог записей по дебету должен быть равен итогу записей по кредиту, зная о балансовом уравнении А= СК + О

Каждая хозяйственная операция обычно бывает оформлена первичным документом, например счетом - фактурой, квитанцией, чеком.

Выдана из кассы заработная плата работникам организации на сумму 25000 тенге на основании платежной ведомости.

Дебет счета «Наличность в кассе» Кредит счета «Задолженность по оплате труда» на сумму 25000 тенге.

Любой хозяйственный факт имеет два адреса изменения: одного объекта наблюдения вызывают изменения на такую величину у другого объекта. Объекты бухгалтерского наблюдения, учитываемые на счетах, вступают между собой в корреспонденцию, которая характеризуется адресностью происходящих изменений в результате свершившихся фактов хозяйственной деятельности и величиной этих изменений. Адресами корреспонденции выступают классификационные признаки бухгалтерских счетов, которые характеризуют объект бухгалтерского наблюдения, учитываемый на счете.

&&&

$$$002-004-100$Лекция №4.Вопросы или тесты для самоконтроля

{ Чтобы проверить, насколько хорошо вы усвоили эту тему, ответьте на вопросы.

- Что такое счета бухгалтерского учета?

- Что такое двойная запись?

- Какие счета называются активными?

- Какие счета называются пассивными?

- Какие счета называются транзитными?

- Какие счета называются постоянными?

&&&

$$$002-005-000$3.2.5 Лекция №5. Организация бухгалтерского учета

1.Первичные учетные документы и их содержание.

2. Классификация первичных документов.

3.Порядок составления первичных, учетных документов,

документирование хозяйственных средств и документооборот.

&&&

$$$002-005-001$3.2.5.1 Первичные учетные документы и их содержание

Первичные учетные документы служат средством обоснования учетных записей. Они также используются для руководства и управления хозяйственностью деятельностью, с их помощью осуществляется передача распоряжений от распорядителей к исполнителям.

На основании бухгалтерских документов контролируется правильность совершенных хозяйственных операции, ведется текущий анализ хозяйственной деятельности, устанавливаются причины тех или иных хозяйственных нарушений, т.е документация выполняет контрольно-аналитические функции.

Документы содержат в себе как экономическую, так и юридическую информацию. Носителями экономической информации они становятся первичное наблюдение и первичная информация фактов хозяйственной жизни с дальнейшей группировкой и обобщением их цифровых показателей путем учетных записей в соответствующих бухгалтерских регистрах.

Носителем юридической информации документы считаются, потому, что они, как материальные объекты, содержат сведения, необходимые для получения исчерпывающего представления о совершенном факты хозяйственной жизни и обеспечения его доказательной силы.

Таким образом, первичный учетный документ - это оформленное в установленном порядке письменное свидетельство о совершенном факте хозяйственной жизни, придающее ему юридическую силу.

Требование предъявляемые к документам при оформлении:

- точность и полнота отражения фактов хозяйственной жизни;

- своевременность составления и ясность содержания;

- соблюдение установленных форм и реквизитов документов.

&&&

$$$002-005-002$3.2.5.2 Классификация первичных документов.

С целью облегчения обработки документов, применяемых в бухгалтерском учете и отличающихся между собой по форме, содержанию, способу отражения фактов хозяйственной жизни их группируют по однородным признакам. Такая группировка называется классификацией первичных документов по однородным признакам. Они классифицируются независимо от средств фиксации по следующим признакам:

- по назначению;

- степени обобщения ( порядку составления);

- степени охвата фактов хозяйственной жизни;

- месту составления;

- количеству учетных позиций;

- характеру фактов хозяйственной жизни.}

&&&

$$$002-005-003$3.2.5.3 Порядок составления первичных, учетных документов,

документирование хозяйственных средств и документооборот.

Документы должны составляться своевременно, как правило, в момент совершения хозяйственных операций, четко, разборчиво, без подчисток, помарок и других дефектов, вызывающих сомнения в подлинности документа и в правильности хозяйственной операции.

Документы, составленные с нарушением установленных правил, не имеют юридической (доказательной) силы.

За достоверность сведений, содержащихся в документе и доброкачественное его оформление несут ответственность должностные лица, подписавшие документ.

Под стандартизацией документов понимают разработку бланков документов наиболее рационального размера и формы с твердо определенным расположением соответствующих реквизитов. Стандартизация документов упрощает и облегчает их обработку и хранение, сокращает расход бумаги и удешевляет изготовление бланков документов.

Унификация документов - установление единых форм документов для оформления однотипных хозяйственных операций, совершаемых на предприятиях (хозяйствующих субъектах). Так, унифицированы почти все банковские и кассовые документы, бланки авансовых отчетов, доверенностей. Унификация документов позволяет сосредоточить в одном документе показатели, необходимые для всех видов учета (финансового и управленческого), облегчает их составление, создает условия для централизованного изготовления бланков учетных документов массовыми тиражами, а это удешевляет их стоимость, способствует упрощению форм и приспособлению их для заполнения и обработки на ЭВМ.

Каждый факт хозяйственной жизни, происходящий на предприятии, подлежит документальному подтверждению. Процесс отражения совершаемых экономическим субъектом операций в первичных документах принято называть документирование хозяйственных операций.

Организация бухгалтерского учета на предприятии немыслима без создания оптимальной схемы движения документов, составленной на основе изучения управленческого и производственного процесса. Движение документов с момента их возникновения (получения) до сдачи их в архив после обработки и отражения в учете называется документооборотом.

Различают три основных потока документации:

- документы, поступающие из других предприятий (входящие);

-документы, отправляемые в другие предприятия (исходящие)-документы, создаваемые и используемые работниками внутри предприятия (внутренние).

При подготовке документов для записи в соответствующие регистры их проверяют с точки зрения законности факта хозяйственной жизни и его целесообразности, полноты и правильности заполнения всех реквизитов, подлинности подписей, четкости и аккуратности оформления, правильности записей цифровых данных, итогов арифметических действий, произведенных при оформлении документов. В результате анализа содержания бухгалтерских документов выполняются три основных бухгалтерский действий:

- стоимостная оценка;

- идентификация во времени;

- классификация в Генеральном плане счетов бухгалтерского учета (корреспонденция счетов), которую обозначают на самих документах.

В результате перечисленных действий формируются основные информационные сообщения - счетные записи, описывающие каждый свершившийся факт хозяйственной жизни и представляющие вход бухгалтерской информационной системы экономического субъекта.

&&&

$$$002-005-100$Лекция №5.Вопросы или тесты для самоконтроля

1. Что такое первичный бухгалтерский документ?

2. В чем различие первичных от сводных бухгалтерских документов?

3. Что такое стандартизация бухгалтерских документов?

&&&

$$$002-006-000$3.2.6 Лекция №6. Учетный цикл и подготовка финансовой отчетности

1 Учетный цикл

2 Регистры и формы бухгалтерского учета

3 Способы исправления ошибочных бухгалтерских записей.

&&&

$$$002-006-001$3.2.6.1 Учетный цикл

Учетный цикл - серия последовательных шагов по анализу, регистрации, накапливанию бухгалтерской информации, ведущих к финансовым отчетам. Этот цикл повторяется каждый отчетный период. Учетный цикл можно разбить на несколько так называемых шагов или ступеней.

Любая учетная система выполняет следующие функции:

- Регистрирует и хранит данные.

- Выполняет арифметические операции с данными.

- Сортирует и суммирует данные.

- Подготавливает отчеты.

&&&

$$$002-006-002$3.2.6.2 Регистры и формы бухгалтерского учета

Система бухгалтерского учета - это комплекс регистров по выбранной форме учета, группировка аналитических регистров учета первичных документов. Из этого определения следует: для того чтобы получить необходимые показатели о хозяйственной деятельности организации, необходимо сведения, содержащиеся в первичных документах, сгруппировать в соответствии с их экономическим содержанием и зарегистрировать. Такая регистрация осуществляется с помощью учетных регистров, обеспечивающих должную обозримость отраженных в них данных и контроль за сохранностью документов. К ним относятся бухгалтерские книги, карточки, ведомости, журналы. Все они имеют специальное графление в зависимости от требуемых сведений, как для нужд текущего контроля, так и для составления отчетности. Запись хозяйственных операций в регистрах бухгалтерского учета называется учетной регистрацией.

Все бухгалтерские проводки заносятся в регистры.

В книгах, т.е на сброшюрованных или переплетенных листах, ведут синтетические счета (Главная книга), сальдовые ведомости (Книга остатков), оборотные ведомости по аналитическим счетам. Обычно каждой книгой пользуются для записей на протяжении целого года.

Свободные листы широко применяют для составления накопительных и группировочных ведомостей за месячный или более короткий промежуток времени, для ведения журналов-ордеров.

Карточками называют листы небольшого формата. Чаще всего карточки используют для аналитического учета.

Систематическими регистрами называют регистры, которые используются для ведения счетов бухгалтерского учета. Другие регистры называют хронологическими, так как при их заполнении соблюдается хронологический порядок отражения хозяйственных операций вне зависимости от систематизации их по счетам бухгалтерского учета. К синтетическим относят регистры, на которых ведутся записи по синтетическим счетам, к аналитическим- регистры, на которых производятся записи по аналитическим счетам.

В зависимости от размещения записей регистры делятся на :

1. односторонние –записи по дебету и кредиту размещаются рядом, а для записи признаков используются одни и те же графы.

2. двусторонние- в них записи по дебету размещены в левой стороне, а по кредиту- в правой, причем на каждой стороне регистра графы для заполнения признаков повторяются.

Важнейшим условием правильной организации учета является применение наиболее рациональной формы бухгалтерского учета. Под формой бухгалтерского учета следует понимать порядок сочетания различных видов учетных регистров, последовательности и способов проведения учетных записей. Признаками, определяющими особенности отдельных форм бухгалтерского учета, являются внешний вид регистров, их структура, взаимосвязь регистров синтетического и аналитического учета, техника учетной регистрации.

Существуют следующие формы учета:

1. «журнал-Главная»

2. мемориально-ордерная

3. журнально-ордерная

4. автоматизированная

Форма «журнал-Главная» является разновидностью мемориально-ордерной формы учета, применяется в основном в бюджетных организациях.