Годовой отчет открытого акционерного общества «Информационно-вычислительный центр»

| Вид материала | Отчет |

- Годовой отчет открытого акционерного общества «Научно-исследовательский информационный, 252.65kb.

- Годовой отчет открытого акционерного общества «Инженерный центр «Энергостройсервис», 173.04kb.

- Годовой отчет открытого акционерного общества «рвк-центр» За 2009 год, 230.52kb.

- Годовой отчет открытого акционерного общества «Птицефабрика Зеленецкая», 343.45kb.

- Годовой отчет открытого акционерного общества «Трикотаж», 141.26kb.

- Годовой отчет открытого акционерного общества «Красиндорпроект», 205.19kb.

- Годовой отчет за 2010 год Открытого акционерного общества, 480.81kb.

- Годовой отчет открытого акционерного общества, 530.58kb.

- Годовой отчет открытого акционерного общества «Татарстанские зерновые технологии», 196.5kb.

- Годовой отчет открытого Акционерного общества «Питер-Лада» по итогам 2008 года, 243.97kb.

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2009 г. | 2010 г. | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 |

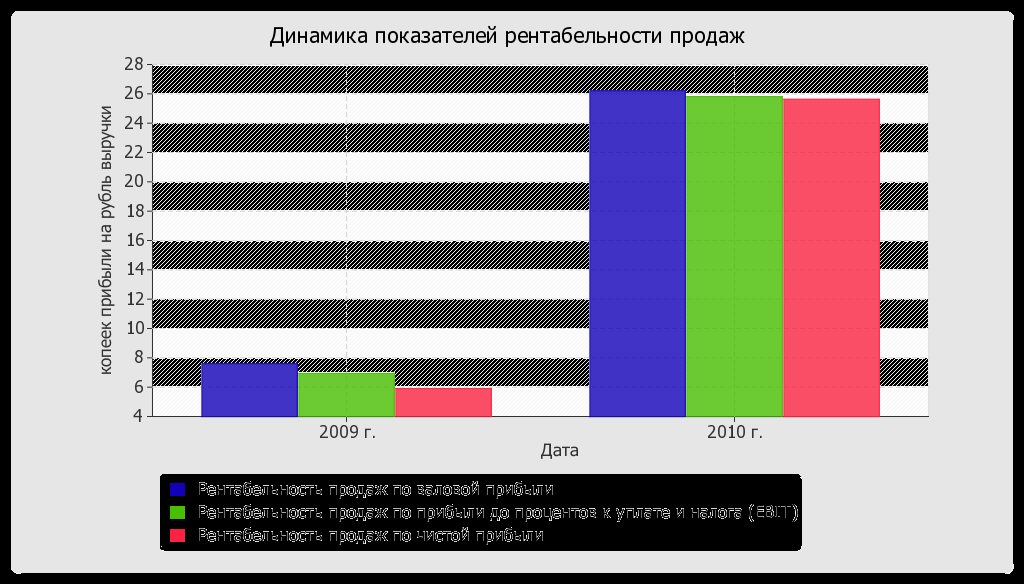

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 8% и более. | 7,6 | 26,2 | +18,6 | +3,5 раза |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 6,9 | 25,8 | +18,9 | +3,7 раза |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 5,9 | 25,6 | +19,7 | +4,4 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 8,2 | 35,5 | +27,3 | +4,3 раза |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | – | – | – | – |

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

За последний год организация по обычным видам деятельности получила прибыль в размере 26,2 копеек с каждого рубля выручки от реализации. Более того, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года (+18,6 коп.).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила 25,8%. Это значит, что в каждом рубле выручки организации содержалось 25,8 коп. прибыли до налогообложения и процентов к уплате.

Наиболее значимые изменения произошедшие в 2010 году:

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2010 г.) и результатов деятельности ОАО ИВЦ за рассматриваемый период, которые приведены ниже.

В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение и результаты деятельности ОАО ИВЦ:

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

- значение коэффициента обеспеченности собственными оборотными средствами, равное 1, можно характеризовать как очень хорошее;

- коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению;

- значительная, по сравнению с общей стоимостью активов организации прибыль (26,2% за год);

- положительная динамика рентабельности продаж по валовой прибыли (+18,6 процентных пункта от рентабельности 7,6% за аналогичный период года, предшествующего отчётному);

- коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО ИВЦ составляет 100%);

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за анализируемый период получена прибыль от продаж (10 865 тыс. руб.), более того наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+10 368 тыс. руб.);

- чистая прибыль за 2010-й год составила 10 628 тыс. руб. (+10 242 тыс. руб. по сравнению с аналогичным периодом прошлого года);

- положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (+18,9 коп. к 6,9 коп. с рубля выручки за аналогичный период года, предшествующего отчётному).

С хорошей стороны финансовое положение организации характеризуют следующие показатели:

- коэффициент автономии неоправданно высок (1);

- соответствует нормальному значению коэффициент абсолютной ликвидности;

- изменение собственного капитала практически равно общему изменению активов ОАО ИВЦ.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.