Распоряжение км рт №606-р от 19. 04. 2015 о создании межведомственной рабочей группы по разработке стратегии развития легкой промышленности Республики Татарстан до 2015 года Государственный заказчик Кабинет Министров Республики Татарстан

| Вид материала | Документы |

- Распоряжение Кабинета Министров Республики Татарстан от 19. 04. 2010 №606-р Разработчик, 1358.27kb.

- Кабинет Министров Республики Татарстан постановляет: Утвердить прилагаемую Долгосрочную, 412.33kb.

- Об утверждении республиканской программы по реализации стратегии антикоррупционной, 424.67kb.

- Кабинет министров республики татарстан постановление от 31 августа 2004 г. N 395, 479.08kb.

- Программа экологической безопасности Республики Татарстан на период до 2015 года Казань, 858.71kb.

- Кабинет Министров Республики Татарстан проект закон, 1470.26kb.

- Республики татарстан от 10., 446.14kb.

- Программы и представить его до 1 ноября 2010 года в установленном порядке на утверждение, 1091.92kb.

- Кабинета Министров Республики Татарстан по реализации приоритетного национального проекта, 1888.67kb.

- От 23 июля 2007 г. N 325 вопросы министерства экономики, 267.33kb.

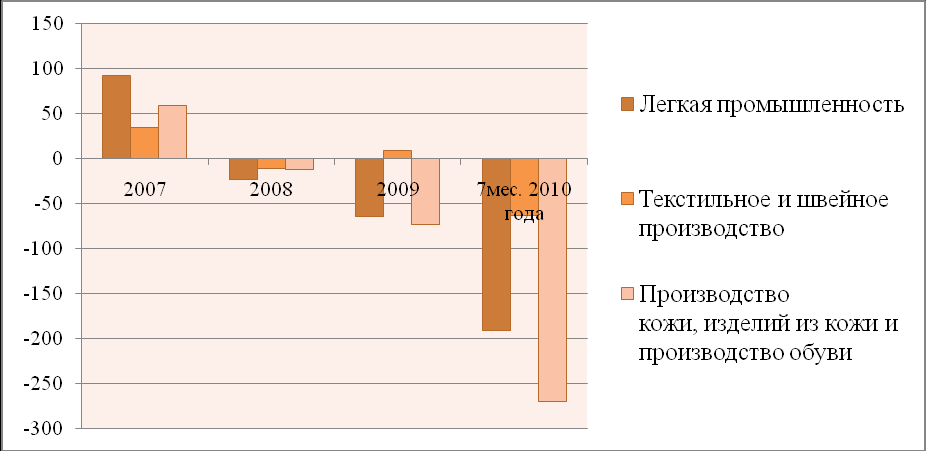

Финансовый кризис в 2009 году повлиял главным образом на финансовые результаты предприятий. Удерживая рынок от обвала, предприятия не поднимали цены, что повлияло на прибыльность предприятий. Сальдированный финансовый результат снизился по сравнению с 2008 годом в 2 раза и составил -64,8 млн. рублей. Это связано с резким увеличением суммы убытка в 2,5 раза и хотя прибыль по сравнению с 2008г. увеличилась в 2,4раза, сальдо с учетом последствий 2008г.(таблица 3) получилось отрицательным.

Выросла доля убыточных предприятий на 19,8% и составила 39,0%.

Показатели финансового состояния легкой промышленности

Таблица 3

| № п/п | Показатели | Единица измерения | 2007 | 2008 | 2009 | 7 мес. 2010 года |

| 1. | Сальдированный финансовый результат (прибыль – убыток), в т.ч.:1) | млн. руб. | 92,71 | -23,4 | -64,8 | -333,3 |

| 1.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 34,0 | -11,5 | 9,0 | -63,45 |

| 1.1.1. | Текстильное производство | млн. руб. | 6,5 | -26,6 | 72,3 | х |

| 1.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 27,5 | 15,1 | -63,3 | х |

| 1.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 58,7 | -11,9 | -73,8 | -269,8 |

| 2. | Сумма прибыли, в т.ч.: | млн. руб. | 133,5 | 64,5 | 154,9 | 81,9 |

| 2.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 68,4 | 33,9 | 125,7 | 39,6 |

| 2.1.1. | Текстильное производство | млн. руб. | 39,6 | 14,1 | 92,8 | х |

| 2.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 28,8 | 19,8 | 32,9 | х |

| 2.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 65,1 | 30,6 | 29,2 | 42,31 |

| 3. | Сумма убытка, в т.ч.: | млн. руб. | 40,8 | 87,9 | 219,7 | 415,2 |

| 3.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 34,4 | 45,4 | 116,7 | 103,0 |

| 3.1.1. | Текстильное производство | млн. руб. | 33,1 | 40,7 | 20,5 | х |

| 3.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 1,3 | 4,6 | 96,2 | х |

| 3.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 6,4 | 42,5 | 103,0 | 312,2 |

| 4. | Удельный вес убыточных предприятий, в т.ч.: | % | 16,0 | 22,7 | 37,5 | 42,0 |

| 4.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | % | 14,3 | 17,6 | 36,8 | 40,0 |

| 4.1.1. | Текстильное производство | % | 12,5 | 25,0 | 40,0 | х |

| 4.1.2. | Производство одежды; выделка и крашение меха | % | 15,4 | 11,1 | 33,3 | х |

| 4.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | % | 25,0 | 40,0 | 50,0 | 50,0 |

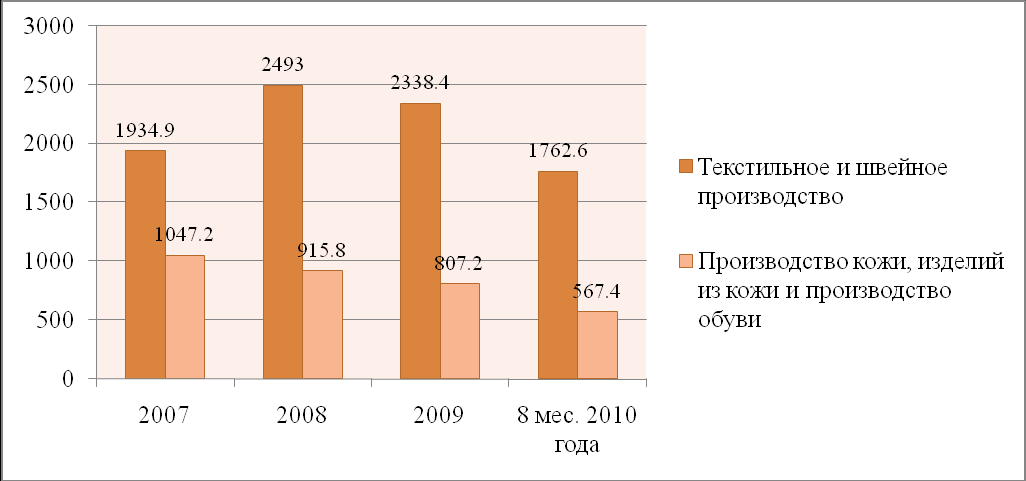

| 5. | Выручка от продажи товаров, продукции, работ, услуг | млн. руб. | 3064,4 | 3625,1 | 2853,7 | 1326,92 |

| 5.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 1863,6 | 2030,1 | 1430,1 | 651,8 |

| 5.1.1. | Текстильное производство | млн. руб. | 561,7 | 708,4 | 765,0 | х |

| 5.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 1301,8 | 1321,7 | 665,1 | х |

| 5.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 1200,8 | 1595,0 | 1423,6 | 675,1 |

| 6. | Себестоимость проданных товаров, работ, услуг | млн. руб. | 2727,5 | 3182,1 | 2687,6 | 1233,42 |

| 6.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 1680,4 | 1786,3 | 1362,7 | 578,7 |

| 6.1.1. | Текстильное производство | млн. руб. | 501,3 | 636,7 | 662,0 | х |

| 6.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 1179,1 | 1149,6 | 700,6 | х |

| 6.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 1047,1 | 1395,8 | 1324,9 | 654,6 |

| 7. | Рентабельность проданных товаров, продукции (работ, услуг), в т.ч.: | % | 3,9 | 3,7 | 6,2 | -3,42 |

| 7.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | % | 3,3 | 3,1 | 4,9 | 3,3 |

| 7.1.1. | Текстильное производство | % | 5,0 | 2,0 | 15,6 | х |

| 7.1.2. | Производство одежды; выделка и крашение меха | % | 2,5 | 3,6 | -5,1 | х |

| 7.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | % | 5,0 | 4,4 | 7,4 | -8,9 |

| 7. | Кредиторская задолженность - всего3 | млн. руб. | 879,0 | 1093,0 | 1322,5 | 1434,0 |

| 7.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 626,4 | 829,3 | 538,5 | 593,6 |

| 7.1.1. | Текстильное производство | млн. руб. | 389,2 | 348,1 | 265,2 | х |

| 7.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 237,2 | 481,2 | 273,3 | х |

| 7.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 252,6 | 263,7 | 784,0 | 840,4 |

| | в.т. просроченная, всего | млн. руб. | 344,7 | 111,7 | 86,4 | 66,7 |

| | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 27,9 | 36,7 | 54,8 | 22,2 |

| | Текстильное производство | млн. руб. | 23,4 | 34,1 | 53,5 | х |

| | Производство одежды; выделка и крашение меха | млн. руб. | 4,5 | 2,5 | 1,3 | х |

| | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 65,7 | 75,0 | 31,6 | 44,5 |

| 8. | Дебиторская задолженность, всего | млн. руб. | 750,3 | 1879,4 | 996,7 | 1022,6 |

| 8.1. | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 423,8 | 1300,6 | 423,1 | 526,9 |

| 8.1.1. | Текстильное производство | млн. руб. | 154,2 | 609,8 | 170,7 | х |

| 8.1.2. | Производство одежды; выделка и крашение меха | млн. руб. | 269,6 | 690,8 | 252,4 | х |

| 8.2. | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 326,5 | 578,8 | 573,6 | 495,7 |

| | в т.ч. просроченная, всего | млн. руб. | 45,2 | 52,0 | 53,4 | 196,0 |

| | ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | млн. руб. | 28,8 | 14,0 | 27,7 | 103,8 |

| | Текстильное производство | млн. руб. | 14,8 | 9,8 | 24,5 | х |

| | Производство одежды; выделка и крашение меха | млн. руб. | 14,0 | 4,2 | 3,2 | х |

| | ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | млн. руб. | 16,4 | 38,0 | 25,7 | 92,2 |

Сальдированный финансовый результат (прибыль – убыток), млн.руб.

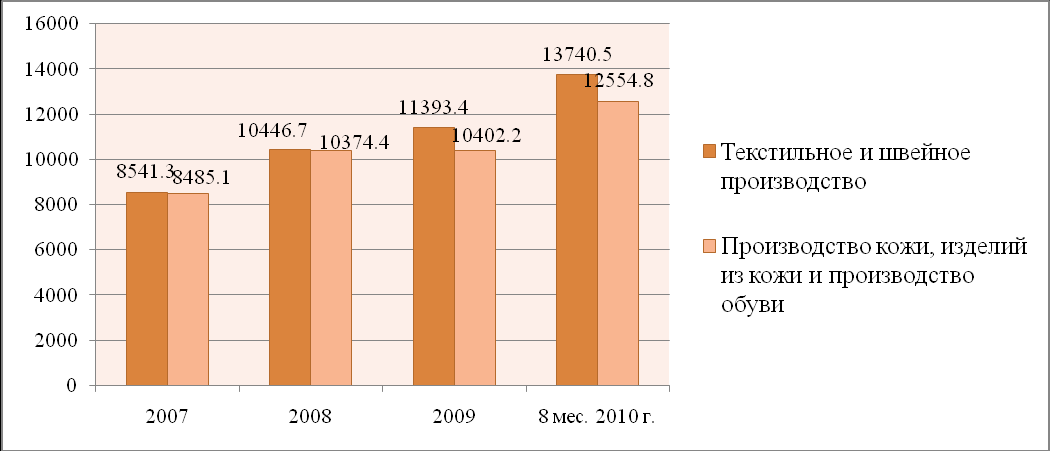

Среднемесячная заработная плата в легкой промышленности имеет тенденцию к росту, но она остается ниже средней начисленной зарплаты в промышленности РТ - 16625,2 руб.

Средняя заработная плата работников по видам производств

| | 2007 | 2008 | 2009 | 8 мес. 2010 |

| ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО | 8541,3 | 10446,7 | 11393,4 | 13740,5 |

| Текстильное производство | 9686,2 | 10819,2 | 12557,3 | 13216,3 |

| Производство одежды; выделка и крашение меха | 8012,6 | 10236,8 | 10960,2 | 13937,3 |

| ПРОИЗВОДСТВО КОЖИ, ИЗДЕЛИЙ ИЗ КОЖИ И ПРОИЗВОДСТВО ОБУВИ | 8485,1 | 10374,4 | 10402,2 | 12554,8 |

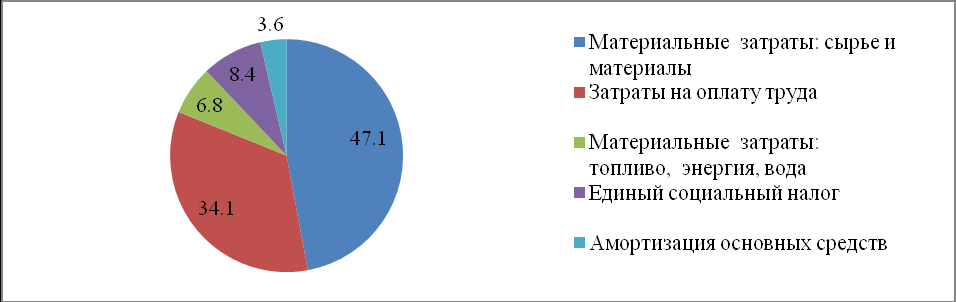

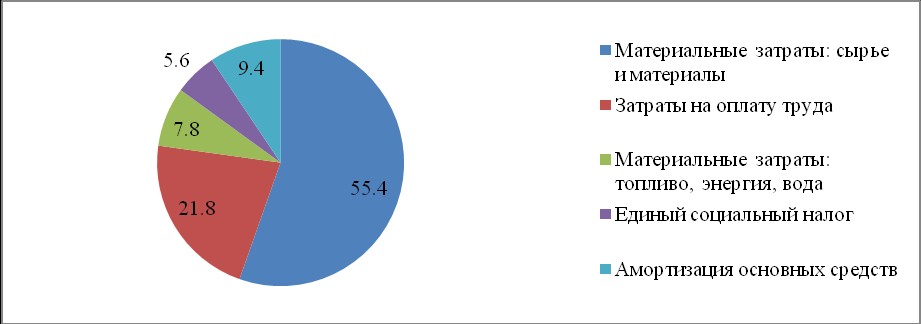

2.3. Структура издержек производства.

Основная статья затрат в структуре издержек производства: материальные затраты – сырье и материалы. В текстильном и швейном производстве это почти половина 47%. В производстве кожи, изделий из кожи и обуви эта часть более 55% . Существенная доля в затратах уходит на оплату труда, хотя в сравнении с другими отраслями в легкой промышленности самая низкая заработная плата. А производительность труда в отрасли в сравнении с зарубежными производителями намного ниже. Имея самую низкую заработную плату в обрабатывающем комплексе, отрасль вынуждена оплачивать постоянно растущие тарифы на электроэнергию, тепло, газ, в которые заложен высокий уровень зарплаты работников соответствующих отраслей.

Предприятия, работающие по упрощенной системе налогообложения, имеют более низкую налоговую нагрузку по сравнению с крупными и средними предприятиями в одной и той же отрасли. Проведенный анализ по налоговой нагрузке отраслей экономики в 1 кв. 2010 года выявил не очень приятную картину по отношению к легкой промышленности. В целом по обрабатывающему производству налоговая нагрузка составляет 4,6% (в производстве автомобилей, прицепов и полуприцепов – 4%; в химическом производстве - 2,8%) в связи с получением из бюджета возврата НДС, как экспортно-ориентированные отрасли.

В текстильном и швейном производстве налоговая нагрузка от выручки составляет 25,7%; Это связано с тем, что предприятия легкой промышленности работают на внутренний рынок, не имея никаких льгот.

Рентабельность проданных товаров в производстве кожи, изделий из кожи и обуви выросла по сравнению с 2008 годом на 1,1 процентных пунктов, а в текстильном, на 13,6%, но в производстве одежды, выделке меха снизилась на 8,7 процентных пунктов.

Структура издержек производства продукции текстильного и швейного производства, %.

Структура издержек производства продукции производства кожи, изделий из кожи, производства обуви, %.