Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности

| Вид материала | Анализ |

- Анализ деловой активности. (эффективности текущей деятельности), 24.89kb.

- Мотивация и эффективность деятельности 15 сила мотива и эффективность деятельности, 343.36kb.

- Приказ 05. 02. 98г г. Москва №13 Одополнительных мерах по стимулированию деловой активности, 43.45kb.

- 9. Портфельный анализ Тема Портфельный анализ, 176.5kb.

- Аналитическая записка о деловой активности организаций Смоленской области, 56.88kb.

- Концепция деловой активности. Направления карьеры менеджера. Структура карьеры как, 19.75kb.

- Индекс деловой активности Федерального резервного банка в Атланте, 477.23kb.

- Ежедневный обзор, 126.21kb.

- Лекция экономический цикл экономический цикл и его фазы, 297.53kb.

- Темы курсовых работ по дисциплине «Комплексный экономический анализ хозяйственной деятельности», 64.04kb.

Анализ эффективности использования капитала

СОДЕРЖАНИЕ

Стр.

ВВЕДЕНИЕ

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

Обобщающим показателем, характеризующим финансовое состояние предприятия, принято считать оборачиваемость оборотных средств (оборотного капитала).

Этот показатель комплексно синтезирует различные стороны деятельности предприятия, а именно: своевременность поставок материалов и комплектующих изделий, оптимальность их размеров и скорость движения, эффективность производственной деятельности, оптимизацию объёмов готовой к реализации продукции, временную размерность производственного цикла.

Анализ формирования стоимости производственных запасов имеет принципиальное значение для выявления содержания кругооборота и оборота оборотного капитала. В теории и хозяйственной практике часто не учитывается специфика инвестиций в материальные оборотные средства, которые, естественно, отличны от инвестиций в средства труда, однако, подобно инвестициям в средства труда, носят долгосрочный характер. Они выделяются до начала непосредственного процесса производства на срок функционирования предприятия. Хотя эти денежные средства расходуются на приобретение товарно-материальных запасов, их стоимость не исчезает вместе с потреблением сырья, материалов, топлива, электроэнергии, она постоянно возобновляется в ходе кругооборота и оборота капитала, переходя из одной формы оборотных средств в другую. [5,120]

Следует отметить, что в настоящее время крайне низок уровень требований к обеспеченности оборотным капиталом: он составляет всего 10% к оборотным активам. Однако даже этот уровень во многих случаях не обеспечивается.

Цель работы состоит в том, чтобы на основе анализа и обобщения работ, отечественных и зарубежных авторов и современного практического опыта проанализировать показатели и пути ускорения оборачиваемости оборотного капитала.

В соответствии с этим ставятся следующие задачи:

- Сущность анализа эффективности использования капитала;

- Анализ эффективности использования капитала ОАО «Продмаш».

- Анализ эффективности использования капитала

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал за счет собственных (внутренних), так и за счет (внешних) источников.

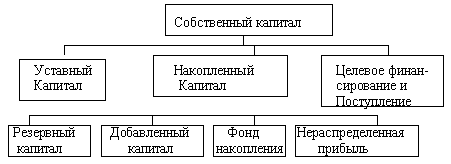

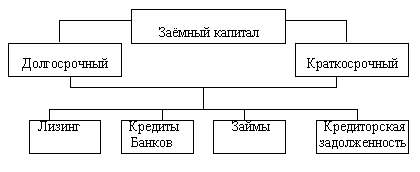

На схемах 1 и 2 представлен состав и классификация собственного и заёмного капитала.

Схема 1. "Состав собственного капитала".

Схема 2. "Классификация заёмного капитала".

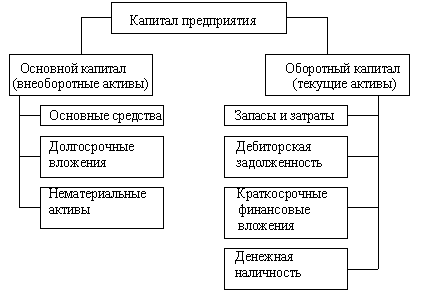

Схема 3. "Размещение капитала предприятия ".

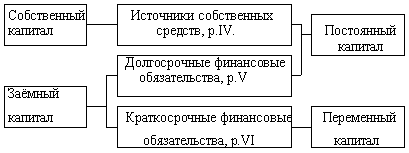

Начинается анализ с рассмотрения наличия, состава и динамики источников формирования капитала предприятия.

Для этого приводится схема структуры пассива баланса.

Схема 4. схема структуры пассива баланса

Анализ динамики и структуры источников капитала производится в форме таблицы:

Табл. 1

"Анализ динамики и структуры источников капитала".

| Источник капитала | Сумма, руб. | Структура капитала, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |

| Собственный капитал | | | | | | |

| Заёмный капитал | | | | | | |

| Итого | | | | | | |

По итогам таблицы нужно отметить изменения в структуре собственного капитала и показать изменение общей суммы собственно капитала (в абс. выражении и процентах).

Далее следует произвести оценку динамики структуры собственного и заёмного капитала.

Табл. 2

"Динамика структуры собственного капитала".

| Источник капитала | Наличие средств, руб. | Структура средств, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |

| Уставной капитал Резервный капитал Фонды специального назначения Нераспределенная прибыль | | | | | | |

| Итоги: | | | | | | |

Табл. 3

"Динамика структуры заёмного капитала".

| Источник капитала | Наличие средств, руб. | Структура средств, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |

| Долгосрочные кредиты Краткосрочные кредиты Кредиторская задолженность: поставщикам персоналу по оплате труда органам соцстраха бюджету прочим кредиторам | | | | | | |

| Итого: | | | | | | |

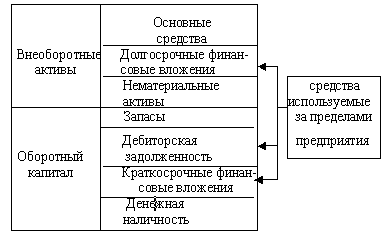

Следующим этапом будет анализ размещения капитала предприятия. Необходимо учитывать, что каждому виду размещенного капитала соответствует отдельная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения. [8,16]

Главный признак группировки статей актива баланса считается степень их ликвидности, т.е. скорость превращения в денежную наличность. Группировка активов на схеме выглядит следующим образом:

В процессе анализа активов предприятия изучается изменение в их составе и структуре.

Табл. 4

"Структура активов предприятия".

| Средства предприятия | На начало года | На конец года | Прирост | |||

| руб. | доля, % | руб. | доля, % | руб. | доля, % | |

| Долгосрочные активы Текущие активы В т.ч. в сфере: производства обращения | | | | | | |

| Итого: В т. числе: монетарные активы немонетарные активы | | | | | | |

В зависимости от степени подверженности инфляции все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы - статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы - основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Этот вид активов требует переоценки.

Из анализа данных активов необходимо сделать вывод по следующему правилу:

- Если монетарные активы превышают монетарные пассивы, то при росте цен предприятие несет финансовые потери из-за обесценения этих активов.

- Если монетарные пассивы превышают монетарные активы, то по причине инфляции происходит увеличение дохода предприятия. [3,214]

(Монетарные пассивы - кредиты банка, кредиторская задолженность, авансы полученные и др. виды привлеченных средств.)

В процессе последующего анализа необходимо более детально изучить состав и динамику основного капитала и текущих активов.

Табл.5

"Состав и динамика основного капитала".

| Средства предприятия | На начало года | На конец года | Прирост | |||

| руб. | доля, % | руб. | доля, % | руб. | доля, % | |

| Основные средства Долгосрочные финансовые вложения Незавершенное строительство Нематериальные активы | | | | | | |

| Итого: | | | | | | |

Далее необходимо проанализировать изменения состава и динамики текущих активов как наиболее мобильной части капитала. При этом необходимо помнить, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции.

Табл.6

"Анализ динамики и состава текущих активов".

| Вид средств | Наличие средств, руб. | Структура средств, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |

| Денежные средства Краткосрочные финансовые вложения Дебиторская задолженность Запасы и затраты в т. числе произв. запасы Незавершенное производство Готовая продукция | | | | | | |

| Итого: | | | | | | |

Следующий этап - характеристика эффективности использования капитала, которая характеризуется его (капитала) доходностью (рентабельностью), т.е. отношением суммы валовой прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации к среднегодовой стоимости капитала). [6,87]

Взаимосвязь рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

| ROA = Kоб x Rр.п. |

где

ROA - рентабельность активов

Kоб - коэффициент оборачиваемости капитала

Rр.п. - рентабельность продаж.

Или

|

Важным показателем эффективности функционирования предприятия является показатель рентабельности собственного капитала.

Рентабельность собственного капитала (ROE) и рентабельность совокупного капитала (ROA) тесно связаны между собой следующим соотношением:

| ROE=ROA х MK |

Или

|

МК - мультипликатор капитала (финансовый рычаг).

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала. Очевидно, что по мере снижения ROA предприятие должно увеличивать степень финансового риска, чтобы обеспечить желаемый уровень доходности.

Расширить факторную модель ROE можно за счет разложения на составные части показателя ROA:

| ROE =Rр.п. х Kоб х MK |

Рентабельность продаж (Rр.п.) характеризует эффективность управления затратами и ценовой политики предприятия.

Коэффициент оборачиваемости капитала отражает интенсивность его использования и деловую активность предприятия.

Мультипликатор капитала - политика в области финансирования. Чем выше его уровень, тем выше степень риска банкротства предприятия, но вместе с тем выше доходность собственного (акционерного) капитала при положительном эффекте финансового рычага.

Далее, необходимо произвести расчет влияния данных на изменение уровня ROE.

Это можно сделать, пользуясь следующей таблицей:

Табл.7

| № стр. | Показатель | Прошлый год | Отчетный год |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. | Балансовая прибыль, руб. Налог на прибыль, руб. Прибыль после уплаты налогов, руб. Чистая выручка от всех видов продаж, руб. Общая среднегодовая сумма капитала, руб. В т.ч. собственного капитала Рентабельность совокупного капитала (стр.3; стр.5), % Рентабельность продаж после уплаты налогов (стр.3; стр.4) Коэффициент оборачиваемости капитала (стр.4; стр.5) Мультипликатор капитала (стр.5; стр.6) Рентабельность собственного капитала после уплаты (стр.3; стр.6), % | | |

Затем вычисляется общее изменение рентабельности собственного капитала и за счет изменения по факторам, таких как:

- Рентабельность продаж;

- Оборачиваемость капитала;

- Мультипликатор капитала;

Затем следует дать вывод об этих факторных изменениях.

2. Анализ эффективности использования капитала ОАО «Продмаш»

Поскольку наличие собственного оборотного капитала и его изменение имеют очень большое значение в обеспечении финансовой устойчивости предприятия, целесообразно провести факторный анализ его динамики.

Табл. 8.

Анализ влияния факторов на наличие собственного оборотного капитала ОАО «Продмаш» за 2004г.

| Фактор | Расчет влияния | Уровень влияния тыс. руб. |

| 1. Постоянный капитал | | |

| 1.1. Уставной капитал | 9025,4-9025,4 | |

| 1.2. Долгосрочные кредиты | 2226,1-2069,4 | 157,6 |

| | | |

| 2. Долгосрочные активы | | |

| 2.1. Основные средства | 193459,5-18306,6 | 175152,9 |

| ИТОГО | | 175152,9 |

Из таблицы видно, что за отчетный период сумма собственного оборотного капитала возросла на 175310,5 тыс. руб. Это произошло за счет погашения долгосрочной задолженности в течение года.

Эффективность использования капитала характеризуется его отдачей (рентабельностью), как отношение суммы балансовой прибыли (разницы между общей суммой прибылей/убытков и платежей в бюджет) к среднегодовой сумме собственного капитала (итог i раздела пассива баланса).

r 6 месяцев 2004 года = (2208,7-0)/34387,5 = 6,4 %

r 9 месяцев 2004 года = (2986-21,5)/34898,4 =8,5%

Таким образом, за 2004 год эффективность использования капитала возросла в 1,3 раза. Расчет влияния факторов на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц.

Табл. 9.

Показатели эффективности использования капитала

| Показатель | 6 месяцев 2004 года | 9 месяцев 2004 года | Отклонение |

| Прибыль предприятия, тыс. руб. | 2208,7 | 2986,4 | 777,7 |

| Выручка от реализации, тыс. руб. | 4384,4 | 6754,8 | 2370,4 |

| Средняя сумма капитала, тыс. руб. | 34387,5 | 34898,4 | 510,9 |

| Рентабельность капитала, % | 6,4 | 8,5 | 2,1 |

| Рентабельность реализации, % | 105 | 81 | -24 |

| Коэффициент оборачиваемости капитала | 0,13 | 0,19 | 0,06 |

| Изменение рентабельности капитала за счет: | |||

| Рентабельности продаж | (81 - 105) * 0,13 = -3,06 | ||

| Коэффициента оборачиваемости | (0,19 - 0,13) * 81 = 5,35 | ||

| ВСЕГО | | | 8,41 |

Данные таблицы показывают, что отдача (рентабельность) капитала за отчетный период повысилась на 2,1% и в основном за счет ускорения его оборачиваемости. В результате изменения уровня рентабельности реализации она уменьшилась в анализируемом периоде на 8,41%.

Поскольку оборачиваемость капитала тесно связана с его отдачей и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятием и его деловую активность, необходимо изучить показатели оборачиваемости капитала.

Коэффициент оборачиваемости капитала рассчитывается как отклонение выручки от реализации продукции к среднегодовой стоимости капитала.

КОБ 6 месяцев 2004 года = 4384,4/ 34387,5 = 0,128

КОБ 9 месяцев 2004 года = 6754,8/ 34898,4 = 0,194

Продолжительность одного оборота рассчитывается как отношение количества календарных дней в анализируемом периоде к коэффициенту оборачиваемости в нем.

П ОБ 6 месяцев 2004 года = 180/0,128= 1406,25

П ОБ 9 месяцев 2004 года = 270/0,194= 1391,75

Таким образом, по сравнению с 6 месяцами 2004 года оборачиваемость капитала ускорилась в 1,01 раза (уменьшился период оборачиваемости на 14,5 дней) в основном за счет повышения эффективности использования капитала.

Увеличение суммы прибыли за счет изменения коэффициента оборачиваемости можно рассчитать умножением прироста коэффициента оборачиваемости на фактический коэффициент рентабельности и среднегодовую сумму капитала.

ΔП = (0,194-0,128) * 0,085 * 34898, 4 = 195, 78

Ускорение оборачиваемости капитала в анализируемом году обеспечило прирост прибыли на сумму 195,78 тыс. руб.

ЗАКЛЮЧЕНИЕ

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал за счет собственных (внутренних), так и за счет (внешних) источников.

Необходимо учитывать, что каждому виду размещенного капитала соответствует отдельная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения.

Главный признак группировки статей актива баланса считается степень их ликвидности, т.е. скорость превращения в денежную наличность. В зависимости от степени подверженности инфляции все статьи баланса классифицируются на монетарные и немонетарные. [8,75]

Монетарные активы - статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы - основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Этот вид активов требует переоценки.

Далее необходимо проанализировать изменения состава и динамики текущих активов как наиболее мобильной части капитала. При этом необходимо помнить, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции.

Список использованной литературы

- В.В. Ковалев. Финансовый анализ: Управление капиталом, Выбор инвестиций, Анализ отчетности. М: Финансы и статистика, 2002. С 87-100, 100-127.

- В.В.Патров, В.В.Ковалев. Как читать баланс.- М: Финансы и статистика, 1999. С.190-198, 2002-280.

- Бухгалтерская отчетность предприятия за 2002 год.

- Бухгалтерская отчетность предприятия за 2003 год

- Балабанов И.Т. “Основы финансового менеджмента. Как управлять финансовым капиталом?”- М. 2002

- Бланк И. В. “Финансовый менеджмент”- М. 2002. 415 с.

- Бригхэм Ю.В. “Финансовый менеджмент” - С.-П. 2004. 397 с.

- Шеремет А. Д, Сайфулин Р. С. “Финансы предприятий”.- М. 2001. 341 с.

- Ковалев В. В. “Введение в финансовый менеджмент” - М. 2002. 365 с.

- Алексеева М. М. Планирование деятельности фирмы. — М.: Финансы и статистика, 1999.

- Армстронг М.: Основы менеджмента; - Ростов на Дону, 2003

- Багиев Г. Л., Тарасевич В. М.: Маркетинг; Москва, Экономика,2003

- Виханский О.С. Менеджмент. - М.: «Фирма Гардарика», 2004.-416 с.

- Голубков Е. П.: Основы маркетинга; - Москва, Финпресс, 2004

- Глушаков В.Е. Стратегический менеджмент;- Минск: Экоперспектива, 2001

- Гончаров В. В. В поисках совершенства управления: руководство для высшего управленческого персонала. — М.: МП «Сувенир», 2004

- Друкер П.Ф.: Практика менеджмента; - Москва, 2004

- Дорошев В. И.: Введение в теорию маркетинга; - Москва, ИНФРА, 2004