1. «Нейтральність грошей»: класична та монетаристська

| Вид материала | Документы |

- 1. «Нейтральність грошей»: класична та монетаристська, 1851.91kb.

- 1. Нейтральність грошей, 1042.65kb.

- Класична кількісна теорія грошей І сучасний монетаризм, 158.21kb.

- Реферат на тему: Вартість грошей Однією із найскадніших проблем теорії грошей є проблема, 54kb.

- Теми для контрольних робіт, 46.82kb.

- Програма комплексного вступного іспиту з фахових дисциплін на продовження навчання, 81.52kb.

- Обсяг: 22ст (Times New Roman 14, інтервал – 1,5) Ціна: 60грн, 18.22kb.

- Реферат на тему, 66.75kb.

- Сутність та функції грошей походження грошей. Роль держави у творенні грошей, 7187.67kb.

- План Розвиток форм вартості та виникнення грошей > Суть І функції грошей, 134.8kb.

Державні кредитні установи. До таких установ належить насамперед створений у 1949 р. Банк відновлення, який спочатку видавав кредити для відновлення підприємств. Починаючи з 60-х років банк видає також кредити підприємствам провідних галузей промисловості та експортує капітал у країни, що розвиваються.

Середньострокове кредитування експорту здійснює Експортний банк, створений у 1952 р. 32 банками.

У 1949 р. відновив діяльність Сільськогосподарський рентний банк для довгострокового кредитування сільського господарства.

У 1992 р. створено Саксонський будівельний банк для забезпечення доступу підприємств до дешевих кредитів та створення опікунського підприємства "ATLAS" землі Саксонія, призначеного для здійснення санацій.

Банки споживчого кредиту. Перший банк споживчого кредиту з'явився у Німеччині в 1926 р. Зараз їх налічується 72. До збільшення їх кількості призвели труднощі з реалізацією продукції, зміни структури споживання та недостатній платоспроможний попит населення. З 1987 р. банки споживчого кредиту в самостійну групу не виокремлюються: 42 з них віднесено до регіональних банків, 22 — до приватних банкірських домів і 8 — до кредитних товариств.

Кредитні товариства виникли у XIX ст. Процес індустріалізації країни викликав великий попит на кредити. їх гостро потребували малі та середні підприємства через обмежений доступ до ринку позичкових капіталів. Тому в містах і на селі створювалися кредитні товариства. Основний вид їх операцій — короткострокове кредитування торговців, дрібних промисловців, ремісників. Центральним закладом є Німецький банк кредитних товариств.

Страхові товариства. Страхові компанії ФРН мають великі активи, значну частину яких надають у кредит. У ФРН діє близько 10 тис. страхових закладів, з них понад 9 тис. невеликі. У квітні 1987 р. на 614 компаній, які подали дані Бундесбанку, припадало понад 90 % активів усіх страхових компаній: налічувалося 105 товариств зі страхування життя з активами 329,0 млрд марок, 317 — зі страхування майна з активами 77,8 млрд марок, 30 компаній займалися перестрахуванням з активами 39,1 млрд марок.

Інвестиційні компанії. Початок діяльності інвестиційних компаній у ФРН припадає на середину 50-х років. Специфіка операцій інвестиційних товариств полягає в тому, що вони реалізують свої сертифікати (або акції) і на залучений капітал купують акції промислових та інших підприємств. Крім того, інвестиційні компанії за законом 1957 р. зобов'язані мати не менш як 0,5 млн марок основного капіталу. У ФРН налічується 35 інвестиційних компаній, що мають понад 700 різних фондів. Більшість фондів у ФРН працюють за принципом "відкритої системи"

117. Характеристика кредитної системи Японії.

Перші банки в Японії з'явилися ще до буржуазної революції 1868 р. Це були приватні контори обміну, які поєднували обмін з банківською справою. Але тільки після революції починає формуватися капіталістична кредитна система Японії.

Банківська система створювалася на основі законів про національні банки 1872 і 1897 р., згідно з якими організовувалися комерційні банки за типом банків європейських країн. Разом з приватними банками було створено державний емісійний банк та інші державні і напівдержавні кредитні інститути.

Після Другої світової війни кредитна система розвивається по лінії як розширення кількості державних кредитних інститутів (крім державних кредитних інститутів, що існували раніше, — емісійного банку, ощадних кас, Бюро довірчих фондів міністерства фінансів, засновано два спеціальні банки — Японський банк розвитку та Експортно-імпортний банк, а також 10 фінансово-кредитних корпорацій), так і державного регулювання діяльності приватних інститутів, надання їм державою різноманітних послуг.

Банк Японії, заснований у 1882 р. як акціонерна компанія, є центром кредитної системи, емісійним банком країни; основним його акціонером є держава. Приватні акціонери не мають права брати участі у формуванні ради банку. Всі його члени призначаються урядом. Банк є державною установою.

Банк Японії здійснює всі властиві емісійним банкам функції, хоча в його діяльності на відміну від банків інших країн спостерігаються певні особливості. Характерним, наприклад, є те, що протягом 50— 60-х років його основним позичальником була не держава, а комерційні банки. Частка державних зобов'язань і кредитів уряду в активах Банку Японії скоротилася з 72,2 % у 1949 р. до 37,4 % у 1970 р., частка обліково-позикових операцій відповідно збільшилася. Така зміна в активах банку в цей період означала більш тісний зв'язок між його емісійно-кредитною діяльністю і процесом розширеного відтворення, що було викликано політикою обмеження інфляції в країні за рахунок усунення великого дефіциту державного бюджету в перші повоєнні роки.

Банк Японії, штаб-квартира якого розташована в Токіо, має 45 філій і відділень у Японії, а також представництва у Нью-Йорку, Лондоні, Парижі, Франкфурті-на-Майні та в Гонконгу.

Банк має необмежену монополію на випуск банкнот. Основне його завдання — підтримувати цінову стабільність, щоб сприяти збалансованому розвитку національної економіки. Цього досягають завдяки розробці та проведенню відповідної грошово-кредитної політики, випуску готівки.

Банк Японії також забезпечує ефективне функціонування системи розрахунків між кредитними організаціями (інститутами).

Міністр фінансів затверджує бюджет банку. Двічі на рік банк через міністра фінансів звітує перед парламентом про грошово-кредитну політику, однак розробляє і проводить її як незалежна інституція, що передбачено законодавством.

Виокремлюють такі основні напрямки діяльності Банку Японії:

- облік комерційних та інших векселів і боргових зобов'язань;

- надання позик під забезпечення векселів, боргових зобов'язань, державних облігацій та цінних паперів;

- купівля-продаж комерційних та інших векселів і боргових зобов'язань, державних облігацій та цінних паперів, а також інших облігацій;

- виписування векселів на отримання;

- приймання вкладів;

- операції у національній валюті;

- приймання на зберігання цінностей, купівля-продаж золота та срібла у зливках.

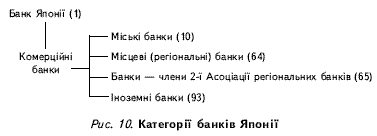

Міські банки — це 10 найбільших банків Японії. Вони зосередили понад 1/4 загального обсягу залучених депозитів. Міські банки мають розгалужену мережу філій (175 установ) у Японії та за кордоном. Кожен з них тісно пов'язаний з промисловими і торговельними компаніями. Вони є основними учасниками валютного ринку, постачальниками коштів у галузі економіки, що розвиваються швидкими темпами. Під їх контролем перебуває діяльність інших ФКІ.

Важливою ознакою японської економічної системи є наявність кейрецу, або промислової групи. Кожна кейрецу складається із стрижневої групи ФКІ (основа — міські банки та інші ФКІ), пов'язаної з групою промислових фірм, багато з яких торгують між собою

Отже, на основі досвіду розвитку банківської системи Японії можна виокремити такі характерні особливості комерційних банків:

- тісний зв'язок з промисловими і торговельними компаніями по лінії кредитування (частка позичкових ресурсів у сукупному капіталі японських компаній становить понад 80 %, у яких переважають кредити комерційних банків);

- високий ступінь концентрації капіталу і великі суми активів. (Станом на 1996 р. серед 100 найбільших банків світу — 26 японських, близько третини загальної суми депозитів 500 найбільших банків світу становить частка банків Японії.)

118 Центральний Банк та кредитна система Італії. Функції, становлення і управління.

Вищим органом кредит сист є Міжміністерський комітет кредитів та заощаджень (1947). Функції: забезпеч нормального функціонув кред сист, розробка основ напрямків кред політ та контроль за її здійсн; контроль за змінами в банк сист (відкриття нових кред установ); дозвіл на емісію грош і правила діяльн кред установ; контроль за діяльн Банку Італії. Але цей комітет не має права здійснюв безпос контроль за кред сист – це здійсн Банк Італії. Комітетом управляє голова , який є міністром казначейства. Члени комітету: міністр сусп робіт, міністр промисловості, міністр с/г, міністр зовн торгівлі, міністр бюджету, міністр фінансів. В роботі комітету приймає участь Упрвляючий БІ. Комітет повяз з казначейством( при Головному управлінні казначейства є Інспекторат контролю та нагляду за гр обігом, який разом з секретеріатом Комітету займається технічною розобкою проектів його рішень та встановл необх контакти з держ закладами та кред установами).

БІ створ 1893, з 1926 – єдинй еміс центр. Він є приватний акціон тов. На чолі БІ - Вища рада, яка впровадж в житття рішення міжміністерського комітету. Очолює Раду Управляющий, який назначається Вищою радою. Упрвляючий обирає Комітет Вищої ради. Функції БІ: емісія кред грошей , акумул та збережен офіційних золотовалютних резервів; банк є касиром уряду, банк надає кредити кред установам та уряду, здійснює контрорль за діяльн кред установ, здійсн контроль за валютним обігом, банк впровадж в життя ГКП визначену Центральним Європейським банком, займається організацією безгот розрахунків.

119 ЦБ Франції, створення та та управління

Банк Франції, заснов. 1800 як прив. акціон ком-панія, є центром кр. сист країни. У 1803 р. він дістав мо-нопол право на емісію банкнот у Парижі, а з 1848 — в усій Франції. У 1945 р. Банк Франції був націоналізований — його акції викуплені в обмін на держ облігації. До 1945 р. діяльність Банку Франції мала певні особливості.

1.як ЦБ він виконував функції КБ обслуговуючи торговель-но-промислову клієнтуру, через що має розгалужену мережу відділень (понад 250).

2. здійснював банкнотну емісію, кредитуючи торговельно-промислові операції, а не через КБ. Тому КБ рідко зверталися за позиками до Банку Франції.

3. втручання в регул кредиту було менш активним порівняно з ЦБ ін країн. Як знаряддя кр регул використову-вав здебільшого обліковий відсоток.

Після Другої св війни обсяги операцій Банку Франції як КБ скоротилися, а роль у кр регулю-ванні зросла( регул ставки облікового %, операції на відкритому ринку, обов'язкових резервів де-позитних банків у Банку Франції. Норми резервів встановл ок-ремо щодо строкових вкладів і вкладів на пот рахунки, норми обов'язкових резервів передбачено і щодо кредитів, які нада-ються депозитними банками і фін тов).

Банк Франції- банкір уряду, веде пот рахунок скарбниці, виконує операції, пов'язані з обслуговуванням держ боргу, надає кредити уряду.

До 1992 Банк Франції підпорядковувався мін фінансів та економіки (керуючого та двох заступників призначав Президент, а 12 з 15 членів Генеральної ради — міністерство). Після прийняття 1993 Закону Франції "Про статут Банку Франції" централь-на банківська установа країни одержала повну незалежність, зокре-ма у здійсненні монетарної пол для підтримання стабільності цін.

Взаємовідносини Банку Франції з усіма гілками влади — Прези-дентом, Парламентом та урядом — будуються на принципах співпраці та чіткого розмежування повноважень і відповідальності. Це дося-гається таким шляхом:

• призначення голови банку на два терміни по чотири роки;• призначення складу Ради банку;• затвердження величини статутного капіталу;• доповідь голови банку про діяльність банку;• надання інформації про стан грошово-кредитного ринку в дер-жаві.

Рада Банку Франції розробляє осн засади гр-кр політики і контролює її здійснення Радою директорів банку.

Осн вплив на монетарну сферу, ціни та екон зростан-ня Банк Франції здійснює через % політику, підтримуючи пев-ний рівень % ставок як основний монетарний інструмент ре-гулювання гр-кр ринку

Банк Франції встановлює % ставки за своїми операціями з кредитування КБ. За попер заявками КБ здійснюються кр аукціони (з урахуванням запро- понованого кожним із учасників аукціону рівня % ставок). Банк Франції аналізує стан гр-кр ринку та одержані заявки і встановлює ставку, за якою надає кредити фін-кр інститутам. Кредити КБ можуть надаватись і без попередніх заявок, але термін їх повернення становитиме 1-10 днів, а % ставка на 50 або 75 % перевищуватиме аукціонну.

Якщо необхідно додатково вплинути на рівновагу між попитом та пропозицією кр ресурсів, Банк Франції виступає на ринку на рівних правах з ін банками, пропонуючи або купуючи у них кр ресурси для підтримання стабільності гр-кр рин-ку. Ставки за цими операціями Банку Франції наближаються до рин-кових ставок за міжбанківськими кредитами.

Зміна рівня % ставки викликає відповідну зміну попиту і пропозиції на гр та вал ринку, що по-значається на господарській активності суб'єктів ринкових відносин. Так, зменшення рівня % ставки стимулює попит на кредити, збільшує ділову активність, прискорює екон зростання, і навпа-ки.

Для платіжної системи Франції характерне широке використання готівки. Це потребує ретельного прогнозування Банком Франції го-тівкового обігу в країні. Щоправда, існує тенденція до заміни інструментів "на паперових носіях" через автоматизовані безготівкові розрахунки (автоматизація розрахунко-вих операцій досягла 56 % у 1995 р. порівняно з 47 % у 1990 р.). Го-тівковий обіг Франції коливається протягом місяця та сезону. Видача ЗП наприкінці пот місяця та в перших числах на-ступного місяця спричиняє відплив готівки з кас банків. Водночас у період із 10 по 20 число кожного місяця спостерігається її приплив.

Відділення Банку Франції на основі детального аналізу звітних по-казників обігу грошей за кожним номіналом здійснюють прогнози го-тівкового обігу. Для цього користуються показниками обороту банк-нот. За результатами прогнозних розрахунків визначають обсяги підкріплень готівкою відділень банку, оптимальні транспортні марш-рути її перевезень, обсяги банкнот, що підлягають знищенню, обсяги замовлення банкнотній фабриці, а також обсяги випуску нових банкнот для забезпечення потреб економіки, обчислюють термін "життя" (використання) банк-нот різних номіналів, визначають мін рівень запасів го-тівки, який необхідно мати кожному відділенню для безперебійного забезпечення клієнтів банку.

120 Центральний банк Англії,становлення та функції

Банк Англії заснований у 1694р. як приватна акціонерна ком-панія. Із середини XVIII ст. почав виконувати функції центрального банку, монополізував емісію банкнот і виступав як банкір уряду. У 1946 р. його націоналізували лейбористи, які заплатили щедрий ви-куп його власникам: в обмін на акції їм було надано державні облі-гації на суму, що перевищувала номінальну вартість акціонерного капі-талу в 4 рази. Банк Англії виконує всі функції центрального банку:

• є банком для комерційних банків;

• є банком уряду, через нього проходять усі державні доходи і ви-трати;

• здійснює емісію банкнот;

• обслуговує позикові операції держави;

• здійснює валютні операції та контролює їх, від імені скарбниці керує офіційними золотовалютними резервами країни;

• здійснює нагляд за кредитними установами, валютними і кредит-ними ринками;

• консультує уряд з питань грошово-кредитної політики та її здій-снення (переважно за допомогою купівлі-продажу комерційних векселів, цінних паперів; в окремих випадках виступає у ролі "кредитора останньої інстанції" банківської системи).

Банк Англії не залежить від уряду. Строк повноважень керуючо-го Банку Англії не залежить від зміни уряду (це сприяє незалежності банку).

Взаємовідносини Банку Англії з Парламентом і урядом аналогічні тим, які існують у країнах Західної Європи, зокрема у Німеччині та Франції.

В умовах ринкової економіки важливою формою контролю за діяльністю центрального банку є зовнішній і внутрішній аудит.

Банк Англії має вирішальний вплив на стабільність національної валюти, надійність банківських установ, дієвість платіжно-розрахунко-вого механізму, що загалом визначає ефективність функціонування економіки країни.

У 1979 р. створено Раду захисту депозитів Банку Англії, яка га-рантувала 75 % компенсації за вкладом не більше 10000 ф. ст. (тоб-то за вкладом 8000 ф. ст. компенсація становила 6000 ф. ст., а за вкладом 25000 ф. ст. — тільки 7500 ф. ст.). У 1987 р. сума вкладу, за яким гарантувалося 75 % компенсації, становила 15000 ф. ст. У а99 р. Рада захисту депозитів гарантувала 90 % компенсації Банком АНГЛІЇ вкладів, що не перевищують 20000 ф. Ст

121 Центральний банк і кредитна система Німеччини. Структура і функції.

Німецький федеральний банк ("Бундесбанк") є спадкоємцем "Рейхсбанку", створеного в 1875 р.

Після закінчення Другої світової війни діяльність "Рейхсбанку" і його філій в радянській зоні була повністю припинена. У західних зонах введена дворівнева банківська система. її особливістю було те, що в кожній із земель Німеччини виникли центральні банки на базі збережених відділень "Рейхсбанку". їхня діяльність координувався Банком німецьких земель (БНЗ), створеним окупаційною штадою західних країн.

У 1957 p., відповідно до закону про створення Німецького федерального банку, об'єднано центральні банки Банку німецьких земель. Таким чином виникла емісійна система, що існує й досі. При створенні Німецького федерального банку принцип централізації був застосований не повністю. Центральні банки земель, що підпорядковуються 'Бундесбанку", й досі мають певну організаційну самостійність.

Німецький федеральний банк виконує такі завдання:

управляє валютними резервами національної економіки;

здійснює емісію банкнот;

контролює надання коштів кредитним установам;

визначає напрями фінансової політики держави;

здійснює розрахунково-касове обслуговування уряду.

До керівних органів Німецького федерального банку належать Рада центральних банків земель. Рада директорів, Правління центральних банків земель. Організаційна структура Німецького федерального банку наведена на мат 9.

Мал. 9. Організаційна структура Німецького федерального банку.

Рада центральних банків земель — головний орган Німецького федерального банку, до неї входять: президент і віце-президент, інші члени Ради директорів і Правління центральних банків земель. До компетенції ради входить:

визначення грошово-кредитної політики;

розробка загальних директив для ведення діяльності й адміністративного керівництва;

розмежування сфери впливу Ради директорів і Правління центральних банків земель;

координація діяльності Ради директорів і Правління центральних банків земель.

Всі члени Ради центральних банків земель призначаються президентом країни за пропозицією Уряду (з урахуванням думки Ради центральних банків) терміном на вісім років (у деяких випадках — на коротший термін, але не менше двох років). Члени Ради директорів не можуть бути відкликані до закінчення терміну їхніх повноважень, за винятком особистих причин. Цей принцип забезпечує незалежність і захищеність членів ради.

З об'єднанням Німеччини, відповідно до нової редакції закону про Німецький федеральний банк, його організаційна структура була змінена згідно з державним устроєм країни й одночасно скорочена до дев'яти центральних банків. Відділення центральних банків земель розташовані у великих населених пунктах.

Рада директорів — центральний виконавчий орган Німецького федерального банку, що відповідає за виконання рішень Ради центральних банків земель. Рада директорів здійснює ділове й адміністративне управління банками. До компетенції Ради директорів віднесені питання операцій із кредитними інститутами, що виконують завдання федерального значення, валютні операції та операції на відкритому ринку.

До складу Ради директорів входить президент і віце-президент Німецького федерального банку та інші члени Ради директорів, котрі призначаються президентом Німеччини за поданням федерального уряду на вісім років.

Правління центральних банків земель складається із президентів і віце-президентів центршіьних банків. Центраіьні банки земель здійснюють операції з місцевими органами влади, а також із кредитними установами в межах свого регіону.

При центратьних банках земель існують ради, які складаються з представників банківської системи країни, підприємств і приватних осіб. Рада є дорадчим органом, через неї Німецький федеральний банк підтримує відносини з кредитними установами й підприємствами-позичальниками.

Державним органом регулювання небанківської фінансової сфери виступає Регулюючий орган фінансових послуг. Ця установа (створена в 2002 р.) здійснює нагляд за діяльністю кредитних установ, страхових компаній, інвестицшних фірм та інших фінансових організацій.

122 Центральний Банк РФ. Функції і управління.

У РФ зберігається жорсткий держ статус ЦБ, що дає підстави федеральним органам влади безперешкодно використовувати емісійну функцію

Статус державності характерний для всієї історії ЦБ Росії. Щоправда, з моменту ств в 1860р. Держ банку Рос імперії тільки контрольний пакет належав уряду, а інша частина — КБ.

Нині у сформованій фінансовій системі Росії ЦБ є головним банком для держави, а для всіх інших КБ — банком банків. Він не належить до законодавчих і виконавчих органів влади, є економічно самостійною установою і здійснює витрати за рахунок власних прибутків.

Основні напрямки діяльності ЦБ Росії:• керування і план напрямків і масштабів викорис кред ресур і гр обігу • концентрація кред ресур і передання їх за плату іншим банкам, виконання, таким чином, ролі кредитора останньої інстанції, здійснення рефінанс;• організ і здійснення інкасації готівкових грошей;• розробка методичних рекомендацій і правил здійснення кредит, розрахунк і касових опер, ведення звітності банків;• ліцензування банк діяльн, вибір форм і методів гр-кр регулювання, фіксація і перегляд чинних нормативних вимог, коефіцієнтів і прямих кількісних обмежень діяльності банків• організація, здійснення касового виконання держбюджету;• розробка правил і порядку здійснення операцій з валютою, ін валют цінност, здійсн єдиної валютної політ, визнач офіц курсу іноз валют до нац гр од;• представництво інтересів країни у відносинах з ЦБ ін держав і міжнар валют-фін організаціями і банками;• здійснення заходів щодо зміцнення матеріально-технічної бази банк діяльн та автоматизації банк опер• контроль і нагляд за банківською діяльністю• упорядкування зведеного балансу банківської системи;• підготовка і перепідготовка кадрів для банківської системи, консультаційне і методичне обслуговування банкі• проведення наукових досліджень та аналітичних робіт.

Функції: захист та забезпеч стійкості рубля, в т.ч.його купівельної спроможності та курсу по відношенню до іноз валют; розвиток і закріплення банк системи країни (банк банків); забезпеч ефектив і безперебійного функціонув системи розрахунків. Основним джерелом ресурсів є емісія банкнот та монет, кошти на коррахунках КБ та обовязкові резерви, кошти резервного фонду та кошти переоцінки по операціям з валютними цінностями.