1. «Нейтральність грошей»: класична та монетаристська

| Вид материала | Документы |

- 1. «Нейтральність грошей»: класична та монетаристська, 1851.91kb.

- 1. Нейтральність грошей, 1042.65kb.

- Класична кількісна теорія грошей І сучасний монетаризм, 158.21kb.

- Реферат на тему: Вартість грошей Однією із найскадніших проблем теорії грошей є проблема, 54kb.

- Теми для контрольних робіт, 46.82kb.

- Програма комплексного вступного іспиту з фахових дисциплін на продовження навчання, 81.52kb.

- Обсяг: 22ст (Times New Roman 14, інтервал – 1,5) Ціна: 60грн, 18.22kb.

- Реферат на тему, 66.75kb.

- Сутність та функції грошей походження грошей. Роль держави у творенні грошей, 7187.67kb.

- План Розвиток форм вартості та виникнення грошей > Суть І функції грошей, 134.8kb.

41 Комерційні і спеціалізовані банки та небанківські кредитно-фінансові установи Франції

До універсальних комерційних банків Франції належать депозитні та ділові банки. Депозитні банки — універсальні комерційні банківські установи, які здійснюють усі види банківських операцій. Серед депозитних банків переважну більшість становлять державні депозитні банки. До найбільших депозитних банків належать "Креді Агрікьоль" (Credit Agricole), ""Креді Леоне*', "'Креді Насьоншгь", "Креді Ком-мерсьяль де Франс". ""Креді Ендюстріель є Коммерсьяль" та "Со-сьєте Женераль".

Великі депозитні банки здійснюють операції комерційних та інвестиційних банків (купівля, андеррайтинг та продаж цінних паперів, прямі інвестиції).

Завдяки державним гарантіям ці установи сконцентрували понад половину поточних рахунків підприємств, операцій із цінними паперами, 67% депозитів і кредитів.

Ділові банки — універсальні комерційні банківські установи, що здебільшого виконують інвестиційні функції (купівля, андеррайтинг та реалізація цінних паперів), здшснюють постійні інвестиції (участь у капіталах й управління підприємствами), приймають короткотермінові депозити від компаній, у яких ділові банки володіють не менш ніж 15% акціонерного капіталу.

До спеціалізованих комерційних банків Франції належать:

Банки взаємного кредиту — спеціалізовані комерційні банківські установи, які проводять кредитування інших банків.

Іпотечні банки — спеціалізовані комерційні банківські установи, які здійснюють іпотечне кредитування і перепродаж іпотек.

Наприклад, "Креді Фонсьє де Франс", заснований 1852 p., спеціалізується на наданні іпотечних позичок. За формою організації це приватний акціонерний банк, але керуючий банку та його заступники призначаються державою. Капітал банку становить акціонерний і позиковий, який мобілізується шляхом випуску облігацій. Основне місце в його операціях посідає середньо- і довготермінове кредитування будівельних організацій і землевласників на промислове та житлове будівництво. Він також надає позики місцевим органам влади.

До небанківських кредитно-фінансових установ належать:

Ощадні каси. У Франції існують приватні й державні ощадні каси. Державні входять до складу Державної національної ощадної каси.

За розмірами активів найбільшою із цих установ є Депозитно-ощадна каса, яка об'єднує всі ощадні каси при поштових відділеннях. За формою організації це напівдержавна установа з особливим статусом.

Всі ощадні каси мають право видавати кредити, хоча основну частину акумульованих ресурсів вони зобов'язані надавати Депозитно-ошадній касі.

У сфері активних операцій Депозитно-ощадна каса займається кредитуванням місцевих і державних органів влади, а також житловим кредитуванням.

Свої ресурси депозитно-ощадні каси також формують за рахунок ресурсів пенсійних кас (їх близько 400) і страхових компаній.

Кредитні кооперативні установи. Серед них за сумою активів перші два місця посідають кредитні кооперативи, що пов'язані з Національною касою сільськогосподарського кредиту і Центральною касою народних банків і мають, відповідно, 60% та 65% всієї кількості кооперативних банків і їхніх відділень.

Організація сільськогосподарської кредитної кооперації є триступінчастою системою, її основа — місцеві кооперативні каси, котрі об'єднуються на регіональному рівні в організації. Верхньою ланкою є Національна каса сільськогосподарського кредиту, яка контролює діяльність регіональних і місцевих кас, але сама контролюється державою.

Ресурси місцевих кредитних кооперативів складаються з внесків членів, а також не членів кооперативів. Кредити надаються тільки членам кооперативів на різні терміни.

Національна каса сільськогосподарського кредиту — фінансово автономна державна організація. її капітал мобілізується шляхом випуску облігацій, вільних коштів регіональних кас, кредитів держави і позик Банку Франції, одержуваних шляхом переобліку коротко- і середиьострокових зобов'язань членів кредитних кооперативів. Активні операції цієї каси — це здебільшого операції з надання позичок регіональним касам.

Кредитні кооперативи, що об'єднують дрібних промисловців і торговців, називаються народними банками. Перший такий банк було створено в 1878 р.

Система народних банків посідає особливе місце в кредитній системі Франції. Очолює її "'Креді Агрікьоль", найбільший банк Франції. Вш спеціалізується на наданні середню- і довготермінових кредитів, має безліч філш. Значна його роль у провінціях, де він зосереджує близько половини активів кредитних установ. Державний контроль за діяльністю народних банків здійснюється такими самими методами, що й контроль за діяльністю приватних банків. Діяльність Центршіьної каси народних банкіїз після Другої світової війни також контролює представник держави, якого призначає Міністерство фінансів. Центральна каса народних банків уп-рааляє вільними коштами народних банків, надає їм позички, є розрахунковим центром, а також виконує ряд інших операцій.

Каси муніципального кредиту — це державні установи, підпорядковані одночасно місцевим префектурам та Міністерству фінансів. Зазначені установи мають право здійснювати кредитні операції з приватними особами. їхні активи становлять незначну частку в сукупному кредитному обсязі Франції.

42. Контокорентний кредит

Клієнтам, з якими банк має тривалі та міцні відносини і які відчувають регулярну потребу у банківському кредитуванні, може надаватися контокорентний кредит.

Контокорентний кредит надається клієнтам, що знаходяться у комерційних стосунках з великим колом своїх партнерів, що призводить до виникнення значної кількості як вимог так і грошових зобов'язань за поточним рахунком, які як правило, не співпадають як у часі, так і у розмірі. З метою раціоналізації платіжного обороту даних клієнтів банк може взяти на себе здійснення розрахунків за поточними зобов'язаннями таких клієнтів. Для цього клієнту відкривається контокорентний рахунок (поточний рахунок з овердрафтом).

Контокорентний рахунок - це єдиний рахунок клієнта в банку за яким на підставі дії договору здійснюються як кредитні так і розрахункові операції. На контокорентному рахунку періодично може виникати як дебетове, так і кредитове сальдо. Дебетове сальдо (овердрафт) свідчить про нестачу власних коштів на рахунку клієнта, що означає надання банком контокорентного кредиту. Кредитове сальдо означає, що клієнт має на контокорентному (поточному) рахунку певну суму власних коштів.

Контокорентний кредит надається на підставі письмової кредитної угоди між банком та клієнтом як у національній, так і в іноземній валюті. Основними умовами контокорентного кредитування, що відображаються у договорі є:

- максимальна сума кредитування, тобто дебетового залишку по контокорентному рахунку (овердрафту);

- максимальний термін наявності за контокорентним рахунком дебетового сальдо;

- величина процентної ставки за користування контокорентним кредитом та комісійних платежів (оборотної комісії);

- забезпечення контокорентного кредиту.

Контокорентний кредит видається на фінансування поточного виробництва і обігу, і не спрямовується на фінансування інвестицій.

43.Концентрація та централізація банківського капіталу в сучасних умовах..

Остання чверть XX ст. стала періодом глибоких та драматичних змін у банківській сфері. Однією з них став подальший розвиток процесів концентрації та централізації банківського капіталу, який спостерігається в усьому світі. В основі цього процесу - концентрація та централізація промислового капіталу. Чим масштабнішими стають промислові підприємства, тим більші обсяги їх тимчасово вільних коштів, що є одним із джерел вкладів до банків. Водночас чим крупніший клієнт, тим більшими кредитними ресурсами має володіти банк, щоб задовольнити його попит на позики.

Концентрація та централізація банківського капіталу відбувалася із початку виникнення банків та особливо посилилася з появою акціонерних банків, які самі по собі є формою централізації капіталу. Такі банки з самого початку їх організації можуть створюватися з капіталом великих розмірів. Крім того, капітали акціонерних банків у подальшому можуть бути збільшені через додатковий випуск акцій. Ці можливості конкурентоспроможності широко використовуються великими банками у боротьбі за витіснення слабших конкурентів.

Можливості банків щодо нарощування ринкової капіталізації обумовлені структурними змінами у банківському секторі, насамперед злиттям та поглинанням (приєднанням). Процес концентрації ринкової влади активно відбувається в інвестиційно-банківській сфері. Практично весь ринок (97%) розподілений між 20-ма глобальними інвестбанками. Причому 77% ринку припадає на першу десятку інвестбанків, хоча ще в 1990 р. їх частка була вдвічі меншою. На цьому ринку домінують банки США.

Процеси концентрації та централізації капіталів, інтернаціоналізації фінансових ринків ведуть до появи транснаціональних банків.

Транснаціональні банки - міжнародні банківські монополії, що досягли такого рівня міжнародної концентрації та централізації капіталу, який завдяки зрощуванню з промисловими монополіями дає змогу їм брати реальну участь в економічному розподілі світового ринку позичкових капіталів та кредитно-фінансових послуг. Це - великі кредитно-фінансові комплекси універсального типу, що мають широку мережу закордонних підприємств (філій, відділень, представництв та ін.). ТНБ склалися на базі міжнародної концентрації та централізації капіталу та зрощування банківського та промислового капіталу.

За останні роки відбулося значне укрупнення банків. Нині всі 10 найпотужніших банків 1970 р. не увійшли б навіть у першу сотню банків.

З другої половини 60-х років розгорнулася експансія ТНБ в країни, що розвиваються. Так, у країнах Латинської Америки панують американські банки. В Азії - ТНБ США та Японії У країнах Африки - ТНБ колишніх метрополій - Великобританії, Франції, Бельгії.

44. Концепція попиту на гроші М.Фрідмена

Монетаристи приділяли значну увагу мікроекономічним аспектам функціонування економічної системи, що наочно проявилося в розробці теорії грошового попиту. У своїй інтерпретації кількісної теорії М. Фрідмен виходив з того, що попит на гроші окремого індивіда обмежений розмірами багатства, намаганням не упустити вигоду від використання альтернативних активів. Для доведення стійкості функції попиту на гроші використовувалось припущення про стабільність швидкості обігу грошей, що знайшло емпіричне підтвердження. М. Фрідмен вважав вплив процента на грошовий попит незначним і нехтував ним через його "статистично малу значимість". Це означає, що зміна процентної ставки, на думку монетаристів, не здатна істотно впливати на процес заміщення грошей негрошовими активами. Величина попиту на гроші є результатом оптимізації співвідношення дохідності різних альтернативних форм багатства і залежить від існуючих або очікуваних відносних цін різних активів.

М. Фрідмен і його прихильники виходили з припущення, що стабільність економіки в довгостроковому періоді можлива лише за умови приросту грошової маси в обігу.Вони вважали, що попит на гроші є відносно стабільним, хоча й має тенденцію до збільшення, а пропозиція грошей надзвичайно нестабільна.

Невідповідність грошового попиту та пропозиції, нестабільність грошової пропс зиції визнається головною причиною циклічних коливань в економіці.

45 Кредитна система Англії, структура та принципи побудови.

Кредитна система Великобританії внаслідок особливостей еконо-мічної та історичної еволюції країни є однією з найрозвиненіших у світі. Вона вирізняється високою спеціалізацією кредитних інститутів. Основні її ланки — Банк Англії, комерційні банки, спеціальні ФКІ. Юридичного розмежування функцій між кредитними інститутами зде-більшого немає, а традиційні бар'єри в останні роки поступово роз-миваються. У результаті існує тенденція до універсалізації кредитних інститутів.

Банк Англії заснований у 1694р. як приватна акціонерна ком-панія. Із середини XVIII ст. почав виконувати функції центрального банку, монополізував емісію банкнот і виступав як банкір уряду. У 1946 р. його націоналізували лейбористи, які заплатили щедрий ви-куп його власникам: в обмін на акції їм було надано державні облі-гації на суму, що перевищувала номінальну вартість акціонерного капі-талу в 4 рази. Банк Англії виконує всі функції центрального банку:• є банком для комерційних банків;

• є банком уряду, через нього проходять усі державні доходи і ви-трати;

• здійснює емісію банкнот;

• обслуговує позикові операції держави;

• здійснює валютні операції та контролює їх, від імені скарбниці керує офіційними золотовалютними резервами країни;

• здійснює нагляд за кредитними установами, валютними і кредит-ними ринками;

• консультує уряд з питань грошово-кредитної політики та її здій-снення (переважно за допомогою купівлі-продажу комерційних векселів, цінних паперів; в окремих випадках виступає у ролі "кредитора останньої інстанції" банківської системи).

Банк Англії не залежить від уряду. Строк повноважень керуючо-го Банку Англії не залежить від зміни уряду (це сприяє незалежності банку).

Взаємовідносини Банку Англії з Парламентом і урядом аналогічні тим, які існують у країнах Західної Європи, зокрема у Німеччині та Франції.

В умовах ринкової економіки важливою формою контролю за діяльністю центрального банку є зовнішній і внутрішній аудит.

Організаційно внутрішній аудит Банку Англії — це особливий структурний підрозділ — департамент аудиту. Директор департамен-ту (головний внутрішній аудитор) підпорядковується безпосередньо створеному з членів Ради директорів підкомітету з питань аудиту та самій Раді. У такий спосіб підкреслено незалежність аудиторської служби.

Внутрішні аудитори Банку Англії підтримують добрі взаємини із зовнішніми аудиторами, вільно обмінюються інформацією. Завдяки цьому:

• можна запозичити найоптимальнішу систему, бо колеги мають досвід роботи з системами внутрішнього аудиту інших клієнтів;

• зовнішні аудитори спроможні якісно оцінити систему внутріш-нього аудиту Банку Англії;

• вони здешевлюють зовнішній аудит, послуговуючись підсумками діяльності служби внутрішнього аудиту Банку Англії.

46 Кредитна система Франції

Особливістю кр.системи Франції є швидкий розвиток після Другої світової війни державного сектора у кредитній сфері. На початок 80-х років на ці установи припадало 80 % активів усіх кредитних установ країни. В період 1945-85 рр. кр. система Франції розвивалася за таки-ми напрямками:

1. Націоналізація приватних банків і створення спеціальних держ. установ. До Другої світ. війни державі належали тільки ощадні каси і Депозитно-ощадна каса. У 1945 р. було націоналізовано Банк Франції і 4 найбільші депозитні банки.

2. Створ. напівдержавних кр. установ, у форму-ванні капіталу яких поряд із приватними акціонерами бере участь держа-ва; для контролю за приватними банками до складу їх правління включають представників держави або призначають державних кон-тролерів.

3. Держ. регул. банк. справи здійснюється через Банк Франції і спец. Держ. органи — Національну кре-дитну раду, Банківську контрольну комісію. Через Нац. кредитну раду держава здійснює кред. пол (встановл. норми обов'язкових резервів КБ у Банку Франції, коеф. ліквідності, ставки % КБ, ставки комісійних).

З приходом у 1985 р. до влади правих сил розвиток держ. сектору припинився. Уряд правих партій, наслідуючи амер. модель вільного підприємництва, монетаризм, ухвалив програму денаціоналізації. Нині осн. ланками кр. сист Франції є Банк Франції, КБ і спеціальні ФКІ.

Банк Франції, заснов. 1800 як прив. акціон ком-панія, є центром кр. сист країни. У 1803 р. він дістав мо-нопол право на емісію банкнот у Парижі, а з 1848 р. — в усій Франції. У 1945 р. Банк Франції був націоналізований — його акції викуплені в обмін на держ облігації. До 1945 р. діяльність Банку Франції мала певні особливостями.

1.як ЦБ він виконував функції КБ обслуговуючи торговель-но-промислову клієнтуру, через що має розгалужену мережу відділень (понад 250).

2. здійснював банкнотну емісію, кредитуючи торговельно-промислові операції, а не через КБ. Тому КБ рідко зверталися за позиками до Банку Франції.

3. втручання в регул кредиту було менш активним порівняно з ЦБ ін країн. Як знаряддя кр регул використову-вав здебільшого обліковий відсоток.

Після Другої св війни обсяги операцій Банку Франції як КБ скоротилися, а роль у кр регулю-ванні зросла( регул ставки облікового %, операції на відкритому ринку, обов'язкових резервів де-позитних банків у Банку Франції. Норми резервів встановл ок-ремо щодо строкових вкладів і вкладів на пот рахунки, норми обов'язкових резервів передбачено і щодо кредитів, які нада-ються депозитними банками і фін тов).

Банк Франції- банкір уряду, веде пот рахунок скарбниці, виконує операції, пов'язані з обслуговуванням держ боргу, надає кредити уряду Основні категорії кредитних установ Франції:

1 Універсальні банки2 Кооперативні кредитні установи3 Ощадні каси, пенсійні фонди4 Каси муніципального кредиту5 Фінансові компанії

6Спеціальніфінансовокредитніустанови

Універсальні банки виконують операції:

• залучати і видавати різні види вкладів;

• здійснювати 142 види кредитних операцій;

• управляти грошовими коштами (довірчі операції).

До трьох найбільших банків Франції і світу належать такі: "Креді Агріколь", "Креді Ліоне", "Сосьєте Женераль". Ці банки мають розгалужену мережу філій як у Франції, так і за кордоном.

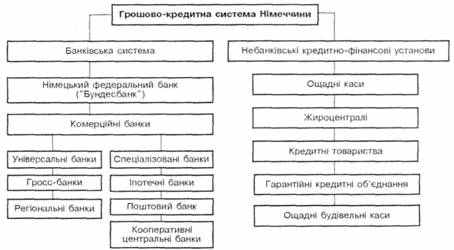

47 (?) Кредитна система Німеччини

До складу грошово-кредитної системи Німеччини входять усі кредитні установи, що підпадають під дію національного закону про кредитну справу. Головна особливість німецької грошово-кредитної системи полягає у високому ступені універсалізації діяльності.

Грошово-кредитна система Німеччини — одна з найрозвинутіших у Європі. Репутація Німеччини як провідного банківського центру світу пов'язана з досконалістю національного законодавства. Законодавчі акти, які регулюють банківську діяльність, поділяються на дві групи: загальні, що обов'язкові для фінансово-кредитних установ на території всієї країни, та особливі — обов'язкові для фінансово-кредитних установ на території окремих федеральних земель.

Грошово-кредитна система Німеччини має дворівневу структуру, котра подана на мал. 10.

На першому рівні грошово-кредитної системи знаходиться Німецький федеральний банк.

Мал. 10. Загальна структура грошово-кредитної системи Німеччини.

Комерційні банки, залежно від напрямків їхньої діяльності, поділяються на універсальні і спеціалізовані

48.Кредитна система Росії.

Механізм функціонування кредитної системи постійно змінюється під впливом змін її організаційної структури, організаційно-правових форм здійснення кредитних операцій, форм і методів кредитування і кредитно-розрахункових відносин.

У результаті в Росії законодавчо сформувалася дворівнева банківська система:

рівень — Центральний банк Росії;

рівень — комерційні банки та інші фінансово-кредитні установи, що здійснюють окремі банківські операції.

Нині у сформованій фінансовій системі Росії Центральний банк є головним банком для держави, а для всіх інших комерційних банків — банком банків. Він не належить до законодавчих і виконавчих органів влади, є економічно самостійною установою і здійснює витрати за рахунок власних прибутків.

Основні напрямки діяльності Центрального банку Росії:

- керування і планування напрямків і масштабів використання кредитних ресурсів і грошового обігу (тривалий час мало форму кредитного і касового планування);

- концентрація кредитних ресурсів і передання їх за плату іншим банкам, виконання, таким чином, ролі кредитора останньої інстанції, здійснення рефінансування;

- організація і здійснення (разом із відповідними організаціями) інкасації готівкових грошей;

- розробка методичних рекомендацій і правил здійснення кредитних, розрахункових і касових операцій, ведення звітності банків;

- ліцензування банківської діяльності, вибір форм і методів грошово-кредитного регулювання, фіксація і перегляд чинних нормативних вимог, коефіцієнтів і прямих кількісних обмежень діяльності банків;

- організація, здійснення касового виконання держбюджету;

- представництво інтересів країни у відносинах з центральними банками інших держав і міжнародними валютно-фінансовими організаціями і банками;

- здійснення заходів щодо зміцнення матеріально-технічної бази банківської діяльності та автоматизації банківських операцій;

- контроль і нагляд за банківською діяльністю;

Для комерційних банків характерне безпосереднє виконання функцій кредитно-розрахункового обслуговування клієнтів на комерційних принципах — усі види кредитних, розрахункових і фінансових операцій, пов'язаних з обслуговуванням їхньої господарської діяльності. До найважливіших функцій комерційних банків належать такі:

- акумуляція тимчасово вільних коштів, заощаджень і нагромаджень;

- забезпечення функціонування розрахунково-платіжного механізму, здійснення та організація платіжного обороту в народному господарстві;

- кредитування окремих господарських одиниць (юридичних і фізичних осіб), кредитно-фінансове обслуговування внутрішнього і зовнішнього господарського обороту;

- облік векселів і операцій з ними;

- зберігання фінансових і матеріальних цінностей;

- довірче керування майном клієнтів (трастові операції).