План. Фактори інвестиційної політики та їх ранжирування > Види цінних паперів, якісна характеристика Ризик інвестицій у цінні папери > Поточна ринкова вартість акцій та облігацій

| Вид материала | Документы |

- Державна комісія з цінних паперів та фондового ринку, 27.42kb.

- Реферат на тему: Поняття І види цінних паперів, 76.72kb.

- Положення про цінні папери акціонерного товариства, 104.42kb.

- Самбірський значення фундаментального аналізу цінних паперів для дослідження закономірностей, 104.38kb.

- Про затвердження Положення про розкриття інформації емітентами цінних паперів Рішення, 2030.52kb.

- Припинення провадження професійної діяльності на фондовому ринку депозитарної діяльності,, 469.42kb.

- України "Про цінні папери та фондовий ринок", статей 3, 4, 7, 8 Закону України "Про, 707.3kb.

- Кабінетом Міністрів України юм. Азаров " " 2011 р закон, 665.59kb.

- Кону України "Про Національну депозитарну систему та особливості електронного обігу, 872.08kb.

- Реферат на тему: Основні напрями емісійної політики банку, емісійна діяльність, розміщення, 48.68kb.

План.

1. Фактори інвестиційної політики та їх ранжирування

2. Види цінних паперів, якісна характеристика

3. Ризик інвестицій у цінні папери

4. Поточна ринкова вартість акцій та облігацій

Список використаних джерел

1. Фактори інвестиційної політики та їх ранжирування

Будь-які інвестиції пов'язані з інвестиційною діяльністю підприємства, що являє собою процес обґрунтування і реалізацію найбільш ефективних форм вкладень капіталу, спрямованих на розширення економічного потенціалу підприємства.

Для здійснення інвестиційної діяльності підприємства виробляють інвестиційну політику. Ця політика є частиною стратегії розвитку підприємства і загальної політики керування прибутком. Вона полягає у виборі і реалізації найбільш ефективних форм вкладення капіталу з метою розширення обсягу операційної діяльності і формування інвестиційного прибутку.

Для реалізації інвестиційної політики підприємствами розробляється інвестиційна програма, що являє собою сукупність реальних інвестиційних проектів, згрупованих по галузевим, регіональним і привабливими для інвестицій (інвестиційна привабливість) ознаками. Програма являє собою єдиний об'єкт керування і розробляється в залежності від різних факторів, що можуть впливати на уподобання інвестору.

Інвестиційна привабливість - узагальнююча характеристика переваг і недоліків окремих об'єктів інвестування з позицій конкретного інвестора за формованими ним критеріями.

Виділення ведучої ланки (ранжирування факторів) припускає постановку цілей і встановлення способів досягнення цієї мети. При цьому завжди виділяється основна (ведуча) ланка, застосовуючи методи факторного аналізу і структуризації проблеми.

Факторний аналіз — це процедура встановлення сили впливу факторів на чи функцію результативну ознаку (корисний ефект інвестицій, елементи сукупних витрат, продуктивності праці і т.д.) з метою ранжирування факторів для розробки плану організаційно-технічних заходів щодо поліпшення функції.

Застосування методів факторного аналізу вимагає великої підготовчої роботи і трудомістких по встановленню моделей розрахунків.

Ранжирування факторів інвестиційної політики - метод порівняння оцінки різних факторів по ступені чи впливу за іншими критеріями. Метод передбачає складання рядів, у яких різні фактори розглядаються в міру зростання чи убування їхньої значимості без кількісної оцінки.

Ранжирування факторів здійснюється по показнику їхньої еластичності. Фактору з найбільшим коефіцієнтом еластичності привласнюється перший ранг, і він є найважливішим.

З урахуванням необхідності подолання подальшого спаду виробництва й обмеженості фінансових можливостей держави інвестиційну політику передбачається здійснювати за наступними принципами:

- послідовна децентралізація інвестиційного процесу шляхом розвитку різноманітних форм власності, підвищення ролі внутрішніх (власних) джерел нагромаджень підприємств для фінансування їхніх інвестиційних проектів;

- державна підтримка підприємств за рахунок централізованих інвестицій;

- розміщення обмежених централізованих капітальних вкладень і державне фінансування інвестиційних проектів виробничого призначення строго відповідно до федеральних цільових програм і винятково на конкурентній основі;

- посилення державного контролю за цільовою витратою засобів федерального бюджету;

- удосконалювання нормативної бази з метою залучення іноземних інвестицій;

- значне розширення практики спільного державно-комерційного фінансування інвестиційних проектів.

2. Види цінних паперів, якісна характеристика

Цінні папери — грошові документи, що засвідчують право володіння або відносин позички, визначають взаємовідносини між особою, яка їх випустила, та їхнім власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передавання прав, що зазначені в цих документах, іншим особам

Цінні папери на фондовому ринку називаються його інструментами. Вони поділяються на три основні групи.

1. Пайові пінні папери, за якими емітент не бере зобов'язань із повернення грошових засобів, інвестованих у його діяльність, але які свідчать про участь у статутному фонді та наділяють їхніх власників правом на участь в управлінні виробнинтвом і отримання частки майна при ліквідації емітента.

2. Боргові цінні папери, за якими емітент несе відповідальність повернути у призначений термін кошти, інвестовані у його діяльність, але які не наділяють їхніх власників правом участі в управлінні підприємством.

3. Похідні цінні папери, механізм обігу яких пов'язаний з пайовими, борговими цінними паперами, іншими інструментами чи правами щодо них.

У світовій та вітчизняній практиці найбільш поширеними є такі види цінних паперів:

1.Акції акціонерних товариств - це цінні папери, що засвідчують право їхнього власника на частку у власності акціонерного товариства, на одержання доходу від його діяльності і, як правило, на участь у керуванні цим товариством.

2.Облігації – це цінний папір, що засвідчує відносини позики між їхнім власником (кредитором) і особою, що випустила документ (боржником).

3. Державні боргові зобов'язання - будь-які цінні папери, що засвідчують відносини позики, у яких боржником виступає держава, органи державної влади або органи управління (державні короткострокові облігації, облігації внутрішньої облігаційної позики і т.п.).

4. Похідні цінні папери - будь-які цінні папери, що засвідчують право їхнього власника на купівлю або продаж акцій, облігацій і державних боргових зобов'язань (фінансові ф’ючерси, варанти та ін.). у т.ч. опціони акцій (облігацій) —право покупки акцій на пільгових умовах.

5. Вексель - складене за встановленим законом формою безумовне письмове боргове зобов'язання, видане однією стороною (векселедавцем) іншій стороні (векселеотримувачу), у т.ч. - комерційні папери - короткострокові фінансові векселі, випущені для короткострокового залучення засобів в оборот емітента.

6.Акції підприємств - цінні папери, що засвідчують внесення засобів з метою розвитку підприємства, але не дають права на участі у керуванні підприємством, що припускають виплату її власнику дивіденду.

7. Депозитні сертифікати банків - документи, право вимоги по яким може поступатись однією особою іншій, що є зобов'язанням банку по виплаті розміщених у нього депозитів.

8. Ощадні сертифікати банків -документи, право вимоги по яким може поступатись однією особою іншій, що є зобов'язанням банку по виплаті розміщених у нього ощадних вкладів.

9. Чеки - безумовне письмове розпорядження чекодавця банку (платнику) здійснити платіж чекоутримувачу зазначеної на чеку грошової суми.

10. Товарний ф'ючерсний чи опціонний контракт - має зміст, аналогічний похідним цінним паперам (див. п.4) при тому, що об'єктом угоди є постачання стандартної партії товару визначеної якості.

11. Валютний опціон чи ф’ючерс - має зміст, аналогічний похідним цінним паперам (див.п.4) при тім, що об'єктом угоди є постачання валютних цінностей.

Якісна характеристика дозволяє установити економічну природу і суспільне призначення кожного виду

Цінні папери, що обертаються на ринку, мають різні інвестиційі якості. Тому для того, щоб прийняти інвестиційне рішення, адекватне сформованим параметрам зовнішнього середовища та цілям інвестору необхідно виробити визначені критерії переваги. Цього можна досяі ти шляхом проведення аналізу особливостей випуску й обігу окремії видів цінних паперів, рівня їхньої безпеки, прибутковості, ступсп ліквідності й інших факторів, а також побудови на основі цього порі вняльної оцінки різних цінних паперів з погляду інвестора.

Розглянемо самий надійний, за оцінками фінансових аналітикін вид цінних паперів — облігації. За загальною характеристикою, облігації - це такий вид боргових цінних паперів, що служать цілям залучення грошових ресурсів для оновлення основного капіталу. Їхні види істотно розрізняються між собою прибутковістю, терміном та цільовим призначенням. Емітент несе зобов'язання перед власником облігацій щодо їх викупу в обумовлений термін та щодо виплати доходу. Власники облігацій не мають прав участі в управлінні емітентом, вони виступають як кредитори, доходи яких залежать від результатів діяльності підприємства (організації).

Характеристика різних видів облігацій наведена у табл. 1.

Таблиця 1 - Порівняльна характеристика облігацій з погляду інвестора

| Вид облігації | Переваги | Недоліки |

| Пряма | Звичайно дає більш високий доход, чим державні папери, є застава | Погашається не в першу чергу |

| Розширювана і звужувана | Дає вибір термінів погашення | Доход трохи нижче, ніж напряму |

| Конвнртована | Можливе множення капіталу до і після конверсії; дає надійний і регулярний відсоток до конверсії; ризик падіння ціни обмежений при оживленому ринку акцій через однонаправлений рух цін облігацій і акцій | Дохід може бути нижче, ніж на пряму |

| За ордером | Час до реалізації ордера звичайно великий; можливе множення капіталу через торгівлю ордерами і іх обернення в акції; не потрібно платити комісію при покупці акцій | Рівень відсотка і застава не настільки істотні, як в облігації без ордера |

| Зі змінним курсом | Дохід ув'язаний з переважною процентною ставкою; вигідна під час росту ставки | Невідомо, яким буде дохід; мінімальний його рівень дуже низький |

| Дохідна | Попадає під податковий кредит | Дохід виплачується, тільки тоді, коли зароблений |

| Вид облігації | Переваги | Недоліки |

| Серійна | Можна купити на зручний момент погашення, на невеликий термін | Скорочення процентного платежу |

| З відкладеним фондом | Велика ліквіднісіь завдяки викупу на відкладені засоби, ріст надійності, підтримки в міру витрати відкладеного фонду | Можливе дострокове відкликання звичайно без виплати премії |

| Відклична | При відкликанні видається премія | Може бути відкликана всупереч наміру тримати до кінця |

| Без відкликання | Момент погашення заздалегідь відомий | Можлива менша ринкова вартість через відсутність перспективи відкликання |

| Заставна | Майнові претензії задовольняються в першу чергу | Не враховує інфляційного чекання |

| Без застави (незабезпечена) | Є прямим борговим зобов'язанням | Активів компанії іноді недостатньо для застави |

При оцінці облігації необхідно звернути увагу на оцінку: інвестиційної привабливості регіонів (для облігацій муніципальних позик) чи галузей (для облігацій корпорацій); фінансової стійкості платоспроможності компанії (для облігацій корпорацій); характеру обігу облігацій (для усіх видів) на фондовому ринку; умов еммісії (для усіх видів).

Оцінка інвестиційної привабливості регіонів в основному проводиться при роботі з облігаціями місцевих позик і тоді, як мінімум варто вивчити динаміку сальдо бюджетних балансів регіонів і структуру формування їхньої доходної частини. Фінансова стійкість і платоспроможність компаній — емітентів може бути проведена за сумою показників, що характеризують їхню інвестиційну приватні вість. Проте коло таких показників значно вужче, ніж по акціях оскільки головна задача — виявлення кредитного рейтингу розглянутої компанії, її стійкості в довгостроковому періоді і наявнії сформованого викупного фонду. Найбільшу складність для інвстора представляє оцінка характеру обігу облігації на фондовому ринку у першу чергу необхідно установити реальну ціну облігації, оскільки вона піддана значним коливанням при змінах ставки позичкового відсотка, а потім — з'ясувати рівень ліквідності облігацій на фондовому ринку. Оцінка умов емісії облігації припускає вивчення ціни її випуску й умов придбання, періодичності виплат відсотку ставки, умов погашення основної суми.

Вибір виду облігації, її термінів і прибутковості в значній мірі визначаються особливостями галузі, у якій вона випускається (тривалістю виробництва в кожній галузі). Так, найбільш розповсюджений термін облігацій в обробній промисловості — 10 - 20 років, а у видобувній і комунальній галузі - до 30 років і більш.

Законодавством України не введені обмеження на придбання цінних паперів іноземними інвесторами. Ці обмеження можуть бути встановлені окремими емітентами під час випуску цінних паперів, що знаходить відображення в протоколах рішень засновників акціонерних товариств. Цінні папери можуть бути оплачені в іноземній валюті, якщо це передбачено умовами їхнього випуску. Відповідно Закону України «Про цінні папери і фондову біржу» центральні і місцеві органи влади мають право випускати два типи цінних паперів: облігації внутрішньої позики і казначейські зобов'язання. Фондовий ринок України знаходиться на початковому етапі свого розвитку. Тому на ньому представлено досить обмежене коло фондових інструментів, що існують у світовій практиці. З позицій інвестора, на наш погляд, у даний час серед фінансових інвестицій найбільший інтерес представляють цінні папери: акції, облігації внутрішніх державних і місцевих позик та підприємств, набагато менший сектор ринку цінних паперів займають похідні фінансові інструменти: ощадні сертифікати, інвестиційні сертифікати, казначейські зобов'язання, векселі, особливе місце займають приватизаційні цінні папери. Відносно опціонів, ф'ючерсів та варрантів, то вони в більшій мірі служать спекулятивним, а не інвестиційним цілям, будучи одночасно важливим механізмом страхування (хеджування) угод на біржовому ринку.

Основними характеристиками цінних паперів як товару є: можливість одержання доходу у вигляді дивідендів, відсотків, дисконту та гарантія обернення цінного паперу в готівку шляхом його реалізації на ринку за визначену ціну. Звідси для інвестора визначальними властивостями цінного паперу виступають прибутковість й ліквідність.

В умовах нерозвиненості вторинного ринку перепродати цінним папір важко. Невеликі обсяги угод не дозволяють знаходити інформацію, достатню для оцінки ліквідності цінних паперів, тому однією з цілей дослідження є побудова кількісної моделі оцінки їхньої прибутковості.

На кожному етапі еволюції фондового ринку існувала своя система якісної оцінки представленого на біржі набору фондових цінностей. У період становлення фінансових ринків на перший плані закономірно висувався критерій надійності вкладень у фінансові активи. У сучасних умовах пріоритет на організованих ринках залишається за акціями, що завжди були в світовій практиці найменш надійною формою фінансових інвестицій.

З погляду будь-якого інвестора цінні папери потрібно охарактеризувати відповідно до інвестиційних цілей за показниками безпеки, прибутковості і росту (табл. 2), що допоможе кожному типу інвесторів підібрати визначений фондовий інструмент чи їх набір (портфель) у відповідності із своїми інвестиційними цілями.

Таблиця 2 - Характеристика цінних паперів відповідно до інвестиційних цілей

| Вид цінного папера | Ціль інвестора | ||

| безпека | доходність | зростання | |

| Облігація короткострокова довгострокова | відмінна зростає | найбільш стійка стійка | найбільш повільне по-різному |

| Акція привілейована звичайна | добра погана | стійка коливається | по-різному найбільш швидке |

| Вексель простий перевідний | добра добра | стійка стійка | немає немає |

| Депозитний сертифікат | відмінна | стійка | практично немає |

| Ф'ючерс | погана | коливається | швидке |

| Опцон | дуже погана | коливається | швидке |

3. Ризик інвестицій у цінні папери

У фінансовому аналізі інвестицій виникає проблема невизначеності витрат, віддачі, виміру ризику і його впливу на результати інвестицій. Поняття невизначеності і ризику не тотожні. Перше з них більш загальне, відноситься до проекту в цілому і до всіх його учасників. Поняття ж "ризик" суб'єктивно, воно виражає оцінку можливості виникнення в ході реалізації проекту несприятливих для конкретного учасника наслідків.

Не слід також змішувати поняття "невизначеність" і "випадковість". Поняття "випадковість" більш вузьке, воно використовується тоді, коли мається велика статистика і для кожного з можливих сполучень витрат і результатів проекту визначені імовірності їхнього здійснення. Поняття "невизначеність" більш широке, крім "вірогідної", можуть бути й інші види невизначеності. Ризик має місце тоді, коли деяка дія може привести до декількох взаємовиключних результатів з відомим розподілом їхніх імовірностей. Якщо ж такий розподіл невідомо, то відповідна ситуація розглядається як невизначеність.

Невизначеність - це не відсутність якої б те ні було інформації про умови реалізації проекту, а неповнота і неточність наявної інформації. Фактори невизначеності необхідно враховувати при підготовці вихідної інформації для розробки інвестиційного проекту, при оцінці результатів його реалізації, при коректуванні реалізації на основі нової інформації, що надходить.

Термін "ризик" розуміється неоднозначно, його зміст визначається тією конкретною задачею, де він використовується. Найчастіше під ризиком розуміють деяку можливу втрату, викликану настанням випадкових несприятливих подій. У деяких областях економічної діяльності склалися стійкі традиції розуміння і виміру ризику. Найбільша увага до виміру ризику виявлено в страхуванні. В інших напрямках фінансової діяльності під ризиком розуміється також деяка втрата. Остання може бути об'єктивної, визначатися зовнішніми впливами на хід і результати діяльності суб'єкта хазяйнування. Однак часто ризик як можлива втрата може бути пов'язаний з вибором того чи іншого рішення. У деяких областях діяльності ризик розуміється як імовірність настання деякої несприятливої події. Чим вище ця імовірність, тим більше ризик. Таке розуміння ризику виправдане в тих випадках, коли подія може наступити чи не наступити.

Поняття ризику у фінансовому аналізі інвестицій трактується інакше. Там враховується тільки можливість невиконання фірмою своїх фінансових зобов'язань, що розглядається як обумовлена насамперед історично сформованою динамікою прибутку і грошових потоків фірми. У той же час при оцінці проекту на перше місце виходять ризики, пов'язані із самим проектом, а не з фірмами-учасницями, що особливо важливо по наступним причинах:

- важливо не тільки фінансове положення фірми, але і те, як на нього вплине реалізація проекту;

- реалізація щодо малого проекту у великій фірмі, як правило, незначно впливає на прибутковість її акцій.

Проект може бути і безризиковим і дуже ризикованим. Необхідно враховувати тільки ризики, безпосередньо зв'язані з проектом (хоча й оцінюючи їх з позицій фірми в цілому); які б погані ні були фінансові показники фірми, гарний інвестиційний проект може їх поліпшити. Потрібно, щоб сам проект був ефективним.

Якщо ж фінансові показники фірми стійкі, ризикований проект може усе зіпсувати. Тому недоцільно базувати оцінки проекту на фактичних показниках діючих фірм.

Природною реакцією на наявність ризику у фінансовій діяльності є прагнення компенсувати його за допомогою ризикових премій, що являють собою різні надбавки, які виступають у виді плати за ризик. Другий шлях ослаблення впливу ризику полягає в керуванні ризиком, що здійснюється на основі різних прийомів (висновок форвардних контрактів, покупки валютних, процентних опціонів). Один із прийомів скорочення ризику, застосовуваних в інвестиційних рішеннях, - диверсифікованість (розподіл загальної інвестиційної суми між декількома об'єктами). Зі збільшенням числа елементів набору зменшується розмір ризику.

Інвестиційний ризик - можливість того, що реальний доход буде відрізнятися від очікуваного. Загальний ризик - сума всіх ризиків, зв'язаних зі здійсненням якого-небудь проекту. Пропонується наступна класифікація загального ризику інвестиційного проекту по різних ознаках:

- по тимчасовій ознаці (короткостроковий, зв'язаний з фінансуванням інвестицій і, що впливає на ліквідні позиції фірми; довгостроковий, зв'язаний з вибором напрямків інвестування і кінцевих результатів інвестицій);

- по ступені впливу на фінансове положення фірми (припустимий, що представляє загрозу утрати фірмою прибутку; критичний - утрата передбачуваного виторгу; катастрофічний - утрата всього майна і банкрутство фірми);

- по джерелах виникнення і можливості усунення. Несистематичний (діверсифікуємий) - частина загального ризику, що може бути усунута за допомогою диверсифікованості. Викликається особливими для фірми умовами - приступність сировини, успішні чи невдалі компанії маркетингу, чи одержання утрати великих контрактів, вплив іноземної конкуренції, вплив деяких урядових захадів (екологічний контроль, страйки і т.д.). Систематичний (недіверсифікуємий). Виникає з зовнішніх подій, впливає на ринок у цілому (війна, інфляція, економічний спад, висока ставка відсотка).

Ризик інвестицій у цінні папери дуже високий, тому що виплата зобов'язань і навіть погашення представляються найвищою мірою невизначеними.

Для ринку цінних паперів поняття ризик і прибутковість нерозривно зв'язані, і на самих ризикованих інструментах успішні інвестори можуть досягти прибутковості в сотні відсотків річних. Тут варто відзначити, що пайові фонди мають ще одну перевагу: за рахунок великих сум активів досягається високий рівень диверсифікованості вкладень, що знижує ризики вкладень у цінні папери визначених компаній, а також знижуються питомі витрати на здійснення операцій ПІФів. Диверсифікованість активів фондів, знижуючи ризики, закономірно приводить і до зниження прибутковості фондів, і в середньому розкид доходностей більшості фондів акцій на інтервалі 1 рік може складати від –5 - 10% до +50%, для фондів облігацій – від +6% до +17% .

Перш ніж приймати рішення про інвестицію в акції, необхідно пам'ятати головне, що ні в якому разі не можна вкладати останні гроші в цінні папери. Спочатку треба зробити заощадження. І вже якщо є заощадження і треба їх не витратити найближчим часом, отоді постає питання, які акції купити.

У світі не існує ідеальних акцій - абсолютно безпечних з погляду ризику, по яких платять солідні дивіденди і які будуть постійно рости в ціні. Жодна з акцій не задовольняє всім цим вимогам одночасно. Якщо потрібно, щоб акція була безпечної, то не треба чекати від неї сенсаційного росту ціни. Якщо потрібно значно збільшити цінність інвестицій, треба зважити на серйозне підвищення ступеня ризику. Цінні папери, що в основному придбаються для одержання постійного доходу, вважаються інвестиціями низького і середнього рівня ризику. Цінні папери, що придбовуються з метою приросту капіталу, вважаються інвестиціями високого рівня ризику. Можна позначити наступний принцип залежності між ризиком інвестицій і доходом: чим вище ризик інвестицій у цінний папір, тим більше високого доходу очікує інвестор. Відповідно, чим довше термін інвестування, тим більше високого доходу очікує інвестор, тому що ризик інвестицій збільшується.

Інвестор повинний самостійно визначити ступінь ризику, що можете прийняти. Якщо він бажає максимально відгородити себе від несподіванок ринку, потрібні консервативні вкладення: облігації, а також більш надійні акції (наприклад, акції сировинних компаній, переважно привілейовані). Якщо готовий ризикнути в надії на одержання більшого доходу, вибирає більш ризиковані активи. У цьому випадку потрібно буде стежити за котируваннями в щоденному режимі, щоб оперативно реагувати на зміну ситуації. Можна складати портфель з різних активів: наприклад, уклавши половину активів в облігації і половину в акції, сюди напевно виключино ризик знецінення і збережено надію на достатній прибуток.

Для ухвалення інвестиційного рішення необхідно співвіднести передбачуваний ризик по кожнім варіанті інвестування з очікуваними доходами. При аналізі використовуються різні економіко-математичні методи і моделі.

Особливістю оцінки ефективності інвестицій, вкладених у проекти в умовах ринкової економіки, є великий ступінь невизначеності і мінливості стосовно до перспективних результатів через часті і досить швидких змін з метою, вартості, технології і конкуренції. Друга особливість оцінки ефективності інвестицій у методиках країн з ринковою економікою - обов'язковий облік фактора часу шляхом дисконтування витрат і вигод. Третя особливість - підвищена роль процентної ставки.

4. Поточна ринкова вартість акцій та облігацій

Існує кілька видів вартості акцій та облігацій. Серед них виділяються: номінальна вартість, оголошена вартість, бухгалтерська вартість, що текет ринкова вартість.

Поточна ринкова вартість акцій являє собою ту ціну, за якої вони можуть чи купуватися продаватися на ринку. Вона є визначальної для інвестора. Акція коштує стільки, скільки покупець згодний за неї заплатити.

Поточна ринкова вартість акцій визначається на основі середньозважених цін, що приводяться в котирувальних таблицях. При відсутності інформації про середньозважені ціни інвестор розраховує їх самостійно.

Моделі оцінки вартості акцій базуються на використанні таких показників:

- Вид акції — проста чи привілейована.

- Сума дивідендів, яка очікується в конкретному періоді.

- Очікувана курсова вартість акції наприкінці періоду її реалізації (за використання акції впродовж раніше визначеного періоду).

- Очікувана норма валового інвестиційного прибутку (норма дохідності) за акціями.

- Кількість періодів використання акції.

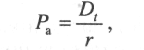

Для визначення інвестиційної вартості привілейованих акцій розглядаються такі змінні: фіксована норма дивідендів, яку власник сподівається отримувати наприкінці кожного періоду (кварталу, року тощо); прийнята ставка дисконту або мінімальна норма дохідності, яка задовольняє інвестора.

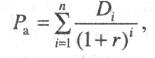

Інвестиційна вартість привілейованої акції пов'язана з доведенням доходів (фіксованих дивідендів) до поточної вартості й визначається за такою формулою:

де Ра — поточна ринкова вартість акцій;

D — дивіденд, який буде виплачено в періоді t;

r — норма дохідності акцій подібного класу ризику (десятковий дріб).

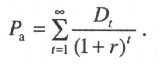

Для спеціалістів фондового ринку важливим завданням є визначення вартості простих акцій, оскільки вони не мають гарантованого рівня доходів. Як відомо, доходами за акціями є дивіденди та капітальний приріст вартості акцій. Майбутні грошові потоки за простими акціями можуть складатися із суми нарахованих дивідендів (якщо ці цінні папери будуть використовуватися протягом неви-значеного періоду) та із суми нарахованих дивідендів і прогнозної вартості реалізації фондового інструменту (якщо вони будуть використовуватися протягом заздалегідь обумовленого періоду).

Теоретично ціна простої акції має визначатися дисконтуванням усіх доходів, тобто дивідендів, що за нею виплачуються. Тоді формула визначення курсової вартості набирає такого вигляду:

Однак потрібно зважити на те, що за цією формулою незручно визначати вартість акції, оскільки складно розрахувати рівень дивідендів, що входять у безмежність, бо акція є безстроковим папером.

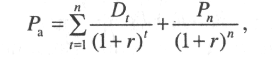

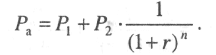

Найбільш характерним стилем поведінки інвестора на ринку є володіння акцією деякий час, а потім — продаж. Якщо вкладник купує акції молодої компанії, то він розраховує на її активне зростання, пов'язане з відкриттям ринків нової продукції або завоюванням з допомогою нових технологій тих, що вже існують. Цей період зростання акціонерного товариства пов'язаний з високими доходами в разі успіху. Однак через деякий час товариство вступає в період зрілості, коли темп збільшення доходів скорочується внаслідок насичення ринку його продукцією. У цьому випадку акцію доцільно продати. Аналогічні міркування стосуються! зрілих компаній. Періодично вони реалізують нові проекти, які мають принести збільшення доходів, але з часом їхній потенціал також вичерпується. Інвестор може рівнятися й на динаміку економічного циклу, тоді за умов підйому підприємства отримують більші доходи, а в період спаду— менші. Отже, якщо інвестор планує в майбутньому продати акцію, то він може оцінити ії вартість за формулою:

де Рп — прогнозна вартість реалізації акцій у кінці періоду її використання;

п — кількість років використання акції.

Складність використання цієї формули (як і попередньої) пов'язана з прогнозуванням дивідендів і ціни майбутнього продажу акції.

Під час оцінювання поточної вартості простих акцій використовуються три варіанти прогнозування динаміки дивідендів:

а) дивіденди не змінюються (темп приросту дорівнює нулю);

б) дивіденди зростають з постійним темпом приросту;

в) дивіденди зростають зі змінним темпом приросту.

За умови постійних виплат дивідендів поточна ринкова вартість простих акцій визначається аналогічно ситуації з привілейованими акціями, тобто за такою формулою:

де Ра — поточна ринкова вартість акцій;

D — річна сума дивідендів;

r — норма дохідності акцій подібного класу ризику.

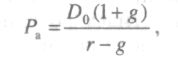

Для розрахунку поточної вартості акцій з постійніш приростом дивідендів використовується «модель Гордона»:

де g - річний темп приросту дивідендів, десятковий дріб (g = const);

D0 — дивіденди, виплачені компанією протягом року.

Ця формула має зміст за g < r.

За змінного темпу приросту дивідендів (g Ф const) поточна вартість акцій розраховується за такою формулою:

де Di — обсяг дивідендів, які інвестор прогнозує отримати в i-му періоді.

Надалі оцінка поточної ринкової вартості акцій визначається дисконтуванням прогнозованої сукупності дивідендів. Формула цієї оцінки така:

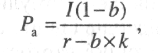

Для визначення вартості акцій також використовується модифікована модель, яка враховує прибуток підприємства та напрями його використання:

де I — очікуваний прибуток наступного року;

b —частка прибутку, спрямованого на інвестування;

r — норма дохідності акцій даного типу, десятковий дріб;

k — дохідність вкладень у розвиток фірми, десятковий дріб.

Суть оцінки вартості облігації полягає в тому, що протягом періоду її обігу власник має отримати таку саму суму, яку він уклав у облігацію за купівлі. Проте сукупність платежів, які повинен отримати власник облігацій, розтягнута в часі і, відповідно, усі майбутні платежі потрібно дисконтуванням привести до теперішньої вартості (моменту, у який відбувається оцінювання).

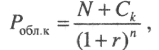

Сума майбутніх грошових потоків за купонними облігаціями складається з процентів за фінансовим активом і ціни облігації в момент погашення. Для оцінки вартості купонної облігації враховуються такі показники: номінальна вартість, процентна ставка, строк до погашення, умови виплати процентів (періодичність виплат). Отже, поточна ринкова вартість купонних облігацій за умови, що протягом строку обігу облігації здійснюються періодичні виплати процентів, а наприкінці строку виплачується номінал, розраховується за такою формулою:

де Рoбл - поточна вартість облігації з періодичною виплатою процентів;

С — річні купонні виплати;

N— номінальна вартість облігації;

r — ринкова процентна ставка в періоді п (дохідність до погашення облігації);

t — кількість періодів до погашення облігації.

Ця формула є базовою математичною моделлю оцінки грошової вартості процентних облігацій.

Дохідність до погашення (ставка дисконту) — це дохідність у розрахунку на рік, яку забезпечить собі інвестор, якщо, купивши облігацію, він буде тримати її до погашення.

Найважливішим моментом за розрахунку вартості облігації є визначення ставки дисконтування, яка має відповідати рівню ризику інвестицій. На практиці її можна взяти, наприклад, з котирувань, у брокерських компаній за облігаціями з подібними характеристиками. Можна спробувати визначити її аналітичне, розклавши ставку на частини, а також за такою формулою:

r = rf +1 + і + rе,

де r - ставка дисконтування;

rf— ставка без ризику, тобто ставка за інвестиціями, для яких немає ризику; нею вважають дохідність за державними цінними паперами для відповідних строків погашення;

1 — премія за ліквідність;

і — темп інфляції;

rе — реальна ставка процента.

Наприклад, rf = 15 %, rе = 5 %, 1 = 2 %, i = 3 %. Тоді

r = 15 + + 5 + 2 + 3 = 25%.

Ставка без ризику (rf) може враховувати інфляцію. Однак якщо інвестор очікує, що інфляція буде розвиватися швидше, він також урахує це в ставці дисконтування. Купуючи папір, інвестор стикається з ризиком ліквідності, який пов'язаний з тим, наскільки швидко та за якою ціною можна продати папір. Тому ця величина має знайти відображення у ставці дисконтування.

Між курсовою вартістю та дохідністю до погашення облігації є такі залежності:

- Ціна облігації та дохідність до погашення перебувають у зворотній залежності. За підвищення дохідності ціна облігації падає, за зниження — зростає.

- Якщо дохідність до погашення нижча купонного процента, облігація продається з премією.

- Якщо дохідність до погашення вища купонного процента, облігація продається зі знижкою.

- Якщо дохідність до погашення дорівнює купонному проценту, ціна облігації така сама, як і номінал.

- За зниження дохідності до погашення на 1 % ціна облігації зростає більше, ніж під час її падіння за збільшення дохідності до погашення на 1 %.

За виплати суми купона за облігаціями частіше німе один раз на рік формулу визначення поточної вартості облігації (Р0бл) можна трансформувати так:

де k — періодичність виплат процентів протягом року.

Якщо вся сума процентів виплачується за погашення облігації, формула модифікується так:

де Ck — сума процентів, яку буде нараховано за погашення облігації за відповідною ставкою.

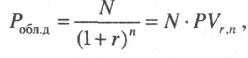

Для облігацій з нульовим купоном (дисконтних) поточна ринкова вартість (Роблд) визначається за такою формулою:

де п — кількість років, через які відбудеться погашення облігації.

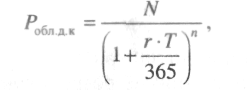

Якщо строк обігу дисконтних облігацій менший одного року, то поточна ринкова вартість облігації (Poбл.д.к) визначається за такою формулою:

де Т — кількість днів до погашення облігації.

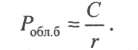

За безстроковими облігаціями передбачений невизначено тривалий період виплати доходів (купона). За фіксованого розміру купона протягом усього строку обігу облігації поточна ринкова вартість (Р0бл б) фактично є сумою членів нескінченно спадаючої геометричної прогресії й розраховується за такою формулою.

Список використаних джерел

- Дж.К.Ван Хорн. Основы управления финансами. ; М.1996.

- Иманбаев Т.Т. Инвестиционная политика и оценка эффективности инвестиционных решений. Алматы : Жетi жаргы. 1995.

- Інвестування: Навч. посіб. / Гриньова М.В., Коюда В.О. – Х.: ВД «ІНЖЕК», 2004

- Липсиц И.В., Коссов В.В. Инвестиционный проект. М., 1996.

- Лоренс Дж. Гитман, Майкл Д.Джонк Основы инвестирования. М., 1991

- Лукасевич И.Я. Методы анализа рисковых инвестиционных проектов .//Финансы -1998- N 9 С.59-62.

- Пересада А.А., Коваленко Ю.М., Онікієнко С.В. Інвестиційний аналіз: Підручник. – К.: КНЕУ, 2003