Курсовая работа по дисциплине "Экономика предприятия" " Технико экономическое обоснование решения по созданию нового предприятия "

| Вид материала | Курсовая |

- Курсовая работа по учебной дисциплине: «Экономика организации (предприятия)», 100.96kb.

- Курсовая работа по дисциплине Экономика предприятия специальность 080502 Экономика, 10.45kb.

- Дипломного проекта «Технико – экономическое обоснование диверсификации деятельности, 326.28kb.

- Курсовая работа по дисциплине «Анализ хозяйственной деятельности предприятия» на тему, 866.1kb.

- Реферат курсовая работа: 34 страницы, 2 рисунка, 11 таблиц, 4 источника, 469.14kb.

- Курсовая работа по дисциплине: «Технико-экономический анализ деятельности предприятия», 718.43kb.

- Курсовая работа по дисциплине Экономика предприятия состоит из двух разделов: теоретической, 153.63kb.

- Бизнес-план или технико-экономическое обоснование предприятия Что такое бизнес-план, 214.58kb.

- Квалификация (степень), 27.12kb.

- Единого Государственного Реестра Юридических Лиц/Индивидуальных предпринимателей (егрюл/егрип), 27.27kb.

Таблица 15

| Составляющие оборотных средств | Потребность, тыс. р. | |

| Освоение | Полное использование мощности | |

| | 2 | 3 |

| 1 Производственные запасы | 145,5 | 399,6 |

| 2 Незавершенное производство | 1002.59 | 2194.17 |

| 3 Расходы будущих периодов (5% от итоговой суммы) | 151,73 | 330,47 |

| 4 Готовая продукция на складах | 403.3 | 854.7 |

| 5 Дебиторская задолженность | 1179,7 | 2499.9 |

| 6 Денежные средства | 151,73 | 330.47 |

| И т о г о : | 3034,54 | 6609,3 |

Среднегодовой остаток оборотных средств в период освоения составил 3034,54 тыс.руб., при полном использовании мощности –6609,3 тыс.руб.

7. Основные технико-экономические показатели

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, связанного с реализацией товаров на рынке.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- является основным элементом финансовых ресурсов предприятия;

- является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

Расчет цены на выпускаемую продукцию выполняют исходя из 20-80% уровня

рентабельности продукции. Цена предприятия рассчитывается по формуле:

Цпред = С + Рс . С / 100%

где С – себестоимость единицы продукции, р.

Рс – рентабельность продукции, (35%)

Ц осв = 10486,2+0,35*10486,2=14156,37руб.

Ц полн = 7407,25+0,35*7407,25=9999,79руб

Выручка от реализации = цена ·объем выпуска в год

Прибыль от реализации= Выручка от реализации продукции без НДС и акцизов-

-выручка от реализации продукции без НДС и акцизов

Налог на прибыль составляет 24% прибыли от реализации

Чистая прибыль определяется прибылью от реализации без налогов на прибыль.

Отчет о чистых доходах, тыс руб

Таблица 16

| Показатели | Освоение | Полная мощность |

| 1 Выручка от реализации продукции без НДС и акцизов | 14156.37 | 29999.37 |

| 2 Себестоимость реализованной продукции | 10486,18 | 22221,74 |

| 3 Прибыль от реализации | 3670,19 | 7777,63 |

| 4 Налог на прибыль, 24% | 880,85 | 1866,63 |

| 5 Чистая прибыль | 2789,34 | 5911 |

При увеличении объёма выпуска на 200%, чистая прибыль увеличилась на 111%

Денежные потоки

Таблица 17

| показатели | строительство | освоение | Полная мощность | |||

| Год1-%от полной мощности | 2год | 3год | 4год | 5год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А.Приток наличностей | Х | | 29999,35 | 29999,35 | 29999,35 | 38972,85 |

| 1.Доход от продаж | Х | 14156,35 | 29999,35 | 29999,35 | 29999,35 | 29999,35 |

| 2.Остаточная стоимость предприятия | Х | Х | Х | Х | Х | 8973,50 |

| Б.Отток наличностей | 10746,36 | 11327,61 | 27384,21 | 22411,94 | 22411,94 | 22411,94 |

| 1.Инвестиции в основной капитал | 10746,36 | Х | Х | Х | Х | Х |

| 2.Вложения в оборотный капитал | Х | 1637,02 | 4972,28 | Х | Х | Х |

| 3.Производственно-сбытовые издержки | Х | 10486,18 | 22221,74 | 22221,74 | 22221,74 | 22221,74 |

| В том числе амортизационные отчисления | Х | 1676,43 | 1676,43 | 1676,43 | 1676,43 | 1676,43 |

| 4.Налоги | Х | 880,84 | 1866,63 | 1866,63 | 1866,63 | 1866,63 |

| В.Чистый денежный поток | -10746,36 | -11327,61 | 2615,14 | 7587,42 | 7587,42 | 16560,92 |

| Г.Чистый денежный поток нарастающим итогом | -10746,36 | -22073,97 | -19458,83 | -11871,42 | -4284,00 | 12276,91 |

Остаточная стоимость предприятия = первоначальная стоимость ОФ – амортизационные отчисления за 5 лет + оборотные средства.

Остаточная стоимость предприятия = 10746,36 – 1676,43·5 +6609,3 = 8973,51

Т = 4 года + (4284 / (4284 + 12276,91)) · 12 месяцев = 2 года 3 месяца

Показатели использования основных фондов предприятия

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции рост производительности труда; снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

Объем реализации продукции в стоимостном измерении был определен в таблице ,себестоимость продукции – в 13,среднегодовая стоимость основных производственных фондов – в 4, среднегодовой остаток оборотных средств – в 15, среднесписочная численность ППП – в 9, фонд оплаты труда персонала – в 10 и 12, амортизационные отчисления – в 7, стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии – в 3.

Выработка на одного рабочего = TR/ППП

Фондоотдача основных производственных фондов = TR/ОПФ (стоимость основных фондов)

Фондоемкость = 1/фондоотдача

Рентабельность производства = чистая прибыль/(ОПФ+ОбС)

Рентабельность продукции = чистая прибыль/TC

Рентабельность продаж = чистая прибыль/TR

Таблица 18

| Показатели, ед. измерения | Освоение | Полная мощность |

| 1 | 2 | 3 |

| 1 Объем реализации продукции, шт. | 1000 | 3000 |

| 2 Объем реализации продукции в стоимостном измерении, тыс.р. | 14156.35 | 29999.35 |

| 3 Себестоимость единицы продукции В том числе: условно- переменные расходы; условно- постоянные расходы. | 10486.2 5867.78 4618.4 | 7407.25 5867,78 1539.47 |

| 4 Среднегодовая стоимость основных производственных фондов | 10746,36 | 10746,36 |

| 5 Среднегодовой остаток оборотных средств | 1637,02 | 6609,30 |

| 6 Среднесписочная численность ППП, В том числе: по категориям Основные рабочие Вспомогательные рабочие Руководители Специалисты Служащие Прочий персонал | 35 25 4 1 2 2 1 | 35 25 4 1 2 2 1 |

| 7 Фонд оплаты труда персонала | 5661,66 | 13361,52 |

| 8 Амортизационные отчисления | 1676,43 | 1676,43 |

| 9 Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии | 1099,32 | 3133,06 |

| 10 Выработка на одного рабочего | 26,32 | 78,95 |

| 11 Фондоотдача основных производственных фондов | 0,0931 | 0,2792 |

| 12 Фондоемкость | 10,75 | 3,58 |

| 13 Рентабельность производства, % | 0,13 | 0,38 |

| 14 Рентабельность продукции, % | 0,35 | 0,35 |

| 15 Рентабельность продаж, % | 0,26 | 0,26 |

| 16 Коэффициент оборачиваемости оборотных средств | 1,32 | 2,79 |

| 17 Период оборота оборотных средств | 197,37 | 93,14 |

| 18 Срок возврата вложенных средств | 4 года 3 месяца |

8

Постоянные расходы на производство и реализацию продукции

. Точка безубыточности.

Точка безубыточности

(критический объем

производства)

____________________________________________

Прямые перемене затраты

на производство продукции

=

Цена единицы продукции

-

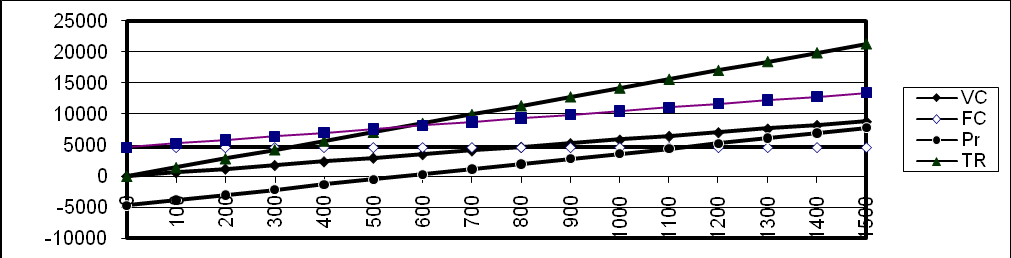

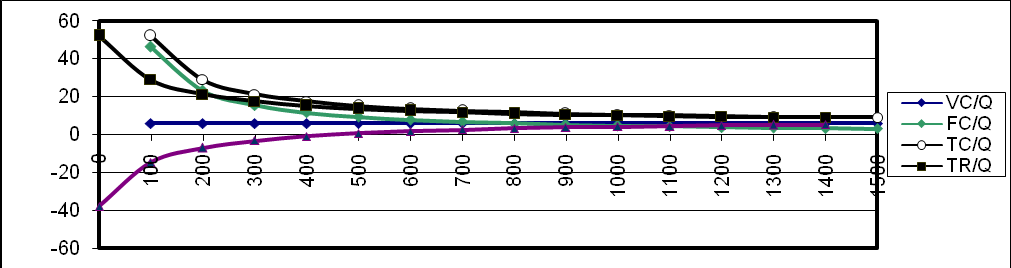

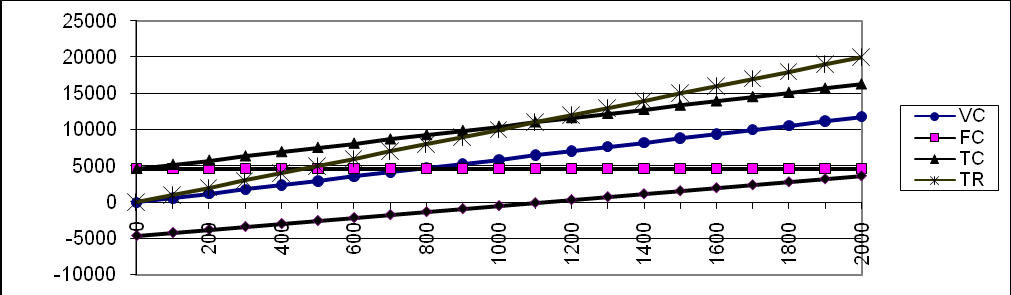

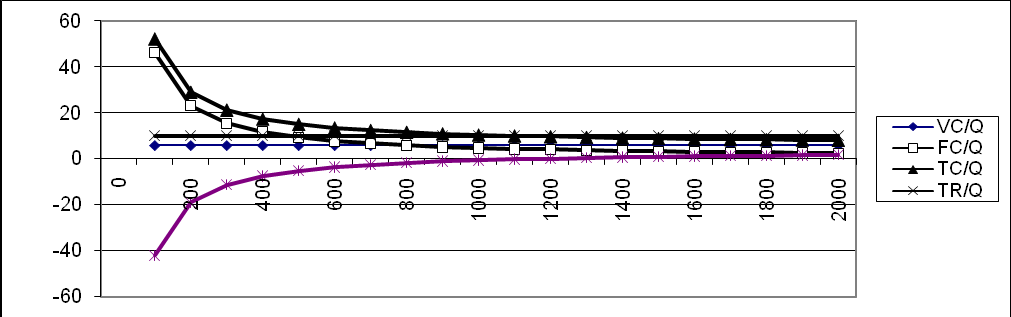

Точка безубыточности(освоение) = 4618400/ (14156.37-5867.78) =557

Точка безубыточности (Полная мощность) = 4618400 / (9999.79-5867.78) = 1117.71

9. Заключение.

Учитывая условность работы, можно сделать вывод о том, что задачи поставленные в начале работы были выполнены. Были произведены расчет потребности в материальных ресурсах, потребности в основных средствах и сумму амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда, текущих издержек на производство и реализацию продукции и выполнение работ, потребности в оборотных средствах, а также рассчитать основные технико-экономические показатели. Что позволило спрогнозировать изменение затрат с ростом объемов выпуска. Расчет технико-экономических показателей позволил оценить размер выгоды связанный с ростом объемов производства. В работе были приняты некоторые условности, которые позволили сократить объем расчетов.

После проделанной работы, проведенных расчетов можно сделать вывод, что проект состоятелен.

Для запуска проекта необходимо

- 38 человека, распределенных по категориям

- 24 единиц оборудования

- здания, сооружения, машины и оборудование, передаточные устройства на сумму 21667,73 тыс. руб.

Для того, чтобы предприятию, после запуска производства покрыть все свои затраты ему необходимо в период освоения произвести как минимум 557 штук по цене 14156,37руб., а при использовании полной мощности 1118 штуки по цене 9999,79руб.

Для полного анализа деятельности предприятия необходимо знать условия в которых оно осуществляет свою производственную деятельность, а также сравнить однотипные характеристики аналогичных предприятий работающих на этом рынке. Так, к примеру, оценивая эффективность ценовой политики предприятия нужно учитывать вид рынка на котором предприятие осуществляет свою производственную деятельность, т. к. цена монополиста устанавливается им самим, а цена предприятия работающего на конкурентном рынке определяется в результате взаимодействия спроса и предложения, но учитывая принцип построения курсовой работы сделать это невозможно. Так же возможным является рассмотрение таких пунктов анализа хозяйственной деятельности предприятия как анализ чувствительности и расчет интегральных показателей эффективности.

10. Ответы на вопросы

- Какие факторы определяют производственную структуру предприятия?

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между ними. Производственная структура зависит от вида выпускаемой продукции и его номенклатуры, типа производства и форм его специализации, от особенностей технологических процессов. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия.

Факторы, влияющие на формирование производственной структуры предприятия можно разделить на несколько групп.

Обще структурные (народнохозяйственные) факторы определяют комплексность и полноту структуры предприятия. К их числу относятся: состав отраслей хозяйства, соотношение между ними, степень их дифференциации, предполагаемые темпы роста производительности, внешнеторговые связи и т.п. К числу отраслевых факторов относятся: широта специализации отрасли, уровень развития отраслевой науки и проектно-конструкторских работ, особенности организации снабжения и сбыта в отрасли, обеспеченность отрасли услугами других отраслей.

Региональные факторы определяют обеспеченность предприятия различными коммуникациями: газо- и водопроводами, транспортными магистралями, средствами связи и т.п.

Обще структурные, отраслевые и региональные факторы образуют в совокупности внешнюю среду функционирования предприятий. Эти факторы необходимо учитывать при формировании структуры предприятия.

Значительное число факторов, влияющих на производственную структуру и инфраструктуру, являются внутренними по отношению к предприятию. Среди них обычно выделяются:

• особенности зданий, сооружений, используемого оборудования, земли, сырья и материалов;

• характер продукции и методы ее изготовления;

• объем выпуска продукции и ее трудоемкость;

• степень развития специализации и кооперации;

• мощность и особенности организации транспорта;

• оптимальные размеры подразделений, обеспечивающих управляемость ими с наибольшей эффективностью;

• специфика принимаемой рабочей силы;

• степень развития информационных систем и т.д.

При переходе предприятий к рыночным условиям возрастает значение факторов, обеспечивающих коммерческую эффективность производственно-хозяйственной деятельности предприятия, ритмичность производства, снижение издержек.

- Для чего и каким образом основные фонды оценивают по восстановительной стоимости?

Восстановительная стоимость основных средств - сумма затрат в виде амортизационных отчислений, необходимых для восстановления изношенных в процессе производства основных фондов, исчисленная с учетом действующих цен.

- В чем принципиальное отличие показателей абсолютного и относительного высвобождения оборотных средств? Какой из данных показателей указывает реальную величину изменений размера оборотных средств?

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный год исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий период. Разность дает сумму высвобождения средств