Е. Л. Медиаэкономика зарубежных стран. М.: Аспект Пресс, 2003. 336 с. Аннотация: Учебное пособие

| Вид материала | Учебное пособие |

- Г. В. Социальная психология. М.: Аспект-Пресс, 2003. Безрукова В. С. Педагогика: Учебное, 101.39kb.

- Мгу им. М. В. Ломоносова в качестве учебного пособия по специальностям «Менеджмент», 5870.46kb.

- О. А. Тихомандрицкая Составители: Е. П. Белинская, О. А. Тихомандрицкая Социальная, 10115.26kb.

- О. А. Тихомандрицкая Составители: Е. П. Белинская, О. А. Тихомандрицкая Социальная, 9061.84kb.

- Учебное пособие для вузов М.: Аспект Пресс, 2003, 2064.81kb.

- Учебное пособие для вузов, 757.74kb.

- Социальная психология: Хрестоматия, 4579.03kb.

- Нестеров Леонид Иванович, доктор экономических наук, профессор опубликованы следующие, 483.78kb.

- Основы нейрофизиологии: Учебное пособие для студентов вузов. М.: Аспект Пресс, 2000., 2645.22kb.

- Е. М. Дубовская социальная психология малой группы учебное пособие, 5324.13kb.

Предельные издержки – это сумма, на которую возрастают общие издержки, когда объем производства, увеличивается на единицу продукции.

Средние издержки – это затраты на единицу продукции:

По мере роста производства общие издержки увеличиваются, а предельные и средние издержки падают благодаря увеличению производительности. Одна из важных причин снижения средних издержек при росте производства заключается в том, что постоянные издержки распределяются на больший объем продукции. В тех отраслях, где используется большое количество дорогостоящего оборудования, постоянные издержки велики, а переменные – относительно низки. В таких отраслях увеличение издержек производства ведет к значительному сокращению средних издержек.

В медиаиндустрии различные секторы характеризуются различной долей постоянных и переменных издержек, и соответственно пути максимизации прибыли для них будут различными. Так, в секторе печатных СМИ расширение производства означает повышение переменных издержек (бумага, типографская краска, стоимость доставки). Следовательно, расширение производства приводит к увеличению аудитории. В телевизионном секторе, напротив, постоянные издержки (оплата труда творческих коллективов, амортизация съемочного оборудования) прямо не связаны с ростом производства, т.е. дорогостоящая программа не обязательно создает большую аудиторию.

Для понимания специфики производства в конкретных отраслях промышленности экономисты часто выделяют внутри него наиболее важные стадии, которые технологически не связаны друг с другом. Это позволяет анализировать каждый этап деятельности более внимательно, яснее представлять его экономическую специфику и находить пути оптимизации для каждой стадии производства. Для структурирования стадий производства современная экономическая наука предлагает концепцию «вертикальной производственной цепочки», которую компании выстраивают для лучшего понимания своего производственного процесса, корпоративной стратегии и возможностей роста.

Применительно к медиаиндустрии данная концепция дает возможность определить крупные и ключевые стадии производства, которые в результате связывают производителей с потребителями (рис. 6).

Рис. 6. Производственная цепочка в медиаиндустрии

В медиаиндустрии первая стадия – это производство содержания. Для всех СМИ это означает работу создателей текстов и аудиовизуального ряда – журналистов, писателей, режиссеров, актеров, музыкантов. В некоторых случаях (например, в Интернете) содержание может сразу востребоваться аудиторией, однако чаще всего следующей стадией становится стадия «упаковки» содержания. На стадии «упаковки» газетные или журнальные статьи объединяются в одном номере газеты или журнала. В телеиндустрии разные типы программ – и произведенные самой телестанцией (новости, студийные программы), и закупленные у внешних производителей (кинофильмы, сериалы, музыкальные видеоклипы) – формируются в единую программу. Аналогичные процессы происходят и на радиостанции, и на кабельной сети. На этом этапе уже проявляются заметные различия между секторами СМИ, определяющие их экономические особенности (об этом подробнее пойдет речь в следующих главах).

Последней производственной стадией в медиаиндустрии выступает распространение, в результате чего медиасодержание, соответствующим образом «упакованное», доставляется потребителям – аудитории. На этой стадии, представляющей собой достаточно сложный комплекс операций, проявляются существенные различия между секторами медиаиндустрии. Так, в печатной индустрии на этой стадии может появиться специфический посредник (например, распространительские сети), который может и не входить в структуру газетной компании. Для платного ТВ распространение представляет собой технологически сложный процесс, связанный не только с доставкой телесигнала зрителям, но и с его кодированием, сжатием, декодированием.

Знание вертикальной производственной цепочки в медиаиндустрии важно по нескольким причинам. Во-первых, необходимо понимать, что различные стадии медиапроизводства не имеют большой ценности сами по себе, оторванные от производственного процесса. Содержание должно быть доставлено аудитории, но невостребованное ею, оно теряет ценность. Инфраструктура медиаиндустрии (например, распространение) не имеет никакой ценности без содержания, предназначенного для конечного потребителя. Более того, стадии медиапроизводства приобретают ценность только во взаимосвязи друг с другом. Обратной стороной этого явления выступает опасность монополизации отдельными крупными фирмами какого-либо из этапов медиапроизводства. Монополия на производство новостей или системы распространения СМИ, даже при наличии значительной конкуренции на других стадиях медиаиндустрии, угрожает нормальному функционированию СМИ, ставит потребителей и небольшие медиакомпании в невыгодное положение. Во-вторых, взаимозависимость различных стадий производства СМИ дает фирмам возможность находить оптимальные возможности объединять различные стадии производства или, напротив, приобретать уже существующие успешные компании в целях дополнения производственной цепочки.

СОВРЕМЕННЫЕ РЫНОЧНЫЕ СТРАТЕГИИ ПРЕДПРИЯТИЙ СМИ

Медиапредприятия, как и все коммерческие фирмы, стремятся к повышению доходов. Сегодня это требует от медиаменеджеров не только понимания рыночной ситуации, но и создания инновационных рыночных стратегий, учитывающих реалии современной экономической и политической жизни. Прежде чем охарактеризовать существующие сегодня рыночные стратегии медиапредприятий, необходимо выделить две важнейшие мотивации, которыми они руководствуются при создании этих стратегий.

Во-первых, предприятия СМИ все чаще используют концепцию «вертикальной производственной цепочки» для анализа своего производственного цикла. Основываясь на ней, медиакомпании ориентируют свои рыночные стратегии на установление жесткого контроля над ценами, сокращение расходов, кооперацию производственных процессов. Это становится возможным в результате создания многоотраслевых корпораций, которые объединяют под одной крышей различные стадии производства, а также и производство разных СМИ. Значительным преимуществом при таком подходе становится возможность проведения комплексных рекламных кампаний в СМИ, находящихся под единым управлением.

Во-вторых, медиабизнес, как и другие отрасли экономики, находится под воздействием одной из ключевых экономических тенденций XX в. – отчуждения собственности от управления. Все меньше медиакомпаний контролируются медиамагнатами или семьями, стоявшими у их истоков. Все больше предприятий СМИ переходят в собственность акционерных компаний, нанимающих высокооплачиваемых наемных менеджеров. Для последних целью деятельности становится не только увеличение прибыли, но и дальнейшая экспансия. Возглавляемые известными менеджерами XX в. медиакорпорации – Time Wamer-AOL, Berteismann, Vivendi Universal – в 1990-е годы многократно увеличили свое присутствие на рынке, показав примеры беспрецедентного для современной экономики роста. И хотя они не сумели справиться с начатыми преобразованиями1, направление, выбранное крупнейшими медиакорпорациями, стало индикатором развития. Сегодня целью деятельности многих предприятий СМИ становится рост, расширение на рынке. Это воспринимается как условие устойчивости на рынке и как залог успешной репутации наемных топ-менеджеров.

Возможности горизонтального роста. Горизонтальный рост – это расширение компании в той же сфере, где она уже ведет свой бизнес, увеличение рыночной доли компании благодаря расширению производства или за счет приобретения аналогичных компаний. Примером первого направления может быть расширение ассортимента за счет новых товаров – аналогов (например, издание тематических приложений к газетам). Во втором случае примером горизонтального роста предприятий СМИ может служить создание газетных цепей, т.е. приобретение газетной компанией конкурирующих изданий или издания на других географических рынках. Это характерно практически для всех стран. И в США, и в странах Западной Европы горизонтальная экспансия существует также для теле- и радиоиндустрий.

Логика горизонтального роста очевидна: по мере расширения производства предельные и средние издержки сокращаются. Именно этот мотив является главным при принятии данной стратегии.

Возможности вертикального роста. Вертикальный рост – это рост, связанный с расширением производства на различных стадиях обработки одного продукта. Примерами могут служить строительство собственной типографии для газет или журналов, создание ими сетей распространения, производство собственных программ кабельными или телестанциями. По существу вертикальный рост ведет к объединению в рамках одного медиапредприятий всех звеньев производственной цепочки (см. рис. 6). В настоящее время большинство медиакомпаний, действующих на информационно богатых рынках СМИ, «растут» вертикально в той или иной степени по схеме: газета + типография; газета + система распространения; кабельная сеть + компания-производитель развлекательных шоу.

Вертикальный рост выгоден, поскольку придает медиакомпаниям уверенность в контроле над своими рынками, намечает новые направления экономии ресурсов (например, отменяет затраты на трансакции по приобретению телепрограмм для кабельных сетей). Эксперты предполагают, что в связи с расширением производства цифрового содержания вертикальный рост будет только продолжаться.

Возможности диагонального роста. Диагональный рост означает объединение компаний, которые не производят одинаковую продукцию и не участвуют в общем производственном процессе. Эта стратегия роста в конце XX в. стала наиболее популярной, поскольку вела к созданию многоотраслевых диверсифицированных корпораций, способных контролировать цены, перераспределять ресурсы внутри корпораций с прибыльных производств в убыточные, привлекать рекламу транснациональных корпораций, заинтересованных в комбинации различных рекламоносителей. Схема диагонального роста такова: газета + ТВ + PB + компьютерные информационные услуги + немедийные предприятия. В результате этой стратегии создаются национальные конгломераты или транснациональные корпорации, которые владеют, осуществляя контроль, предприятиями разных профилей в одной или нескольких странах.

Кластеризация. Процессы кооперации и интеграции производственной жизни в последние десятилетия XX века привели к созданию крупных промышленных комплексов, территориально-производственных объединений, включающих в себя различные производства, необходимые для выпуска конечного продукта. Такого рода объединения получили название кластеров (от англ, cluster – гроздь, скопление). Создание на определенной территории предприятий информационно-коммуникационной индустрии, которые объединяют как различные стадии производства медиапродукта, так и смежные секторы, может называться кластеризацией. Кластеризация в медиаиндустрии – объективный процесс, вызванный конвергенцией технологий производства содержания и распространения медиапродуктов.

В отличие от территориально-производственных индустриальных кластеров (в автомобильной, лесоперерабатывающей, металлургической отраслях промышленности) кластер медиаиндустрии носит более производственный характер, который связан с общей платформой – производством содержания для многочисленных каналов распространения.

Формирующийся кластер индустрии содержания:

• газетный и журнальный бизнес;

• книгоиздание;

• телевизионная индустрия;

• радиоиндустрия;

• кинопроизводство;

• видеопроизводство;

• звукозаписывающая индустрия;

• производство онлайнового содержания;

• производство компьютерных игр;

• создание баз данных.

В современных условиях медиакластер имеет тенденцию к интеграции с индустриями по производству информационной и коммуникационной техники, домашней электроники. Тем самым создаются предпосылки к созданию информационно-коммуникационного кластера, поглощению им кластера производства содержания.

СПРОС И ПРЕДЛОЖЕНИЕ В МЕДИАЭКОНОМИКЕ

Соотношение спроса и предложения на рынке – один из основных экономических законов товарного хозяйства, проявляющийся в сфере обмена, торговли. Спрос и предложение постоянно взаимодействуют между собой, что оказывает влияние на объем и структуру как первого, так и второго.

Спрос в медиаэкономике выражает совокупную общественную потребность в разнообразных медиатоварах, складывающуюся из множества индивидуальных требований аудитории, которые отличаются большим разнообразием и непостоянством. Предложение в медиаэкономике, напротив, представляет собой заявление предприятий СМИ о намерении продать товар (содержание) и услуги (доступ к аудитории) на определенных условиях.

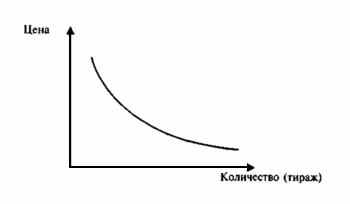

Спрос потребителя на товары и услуги определяется их полезностью для потребителей и ценой, по которой они реализуются. Спрос – это показатель количества товаров и услуг, которые потребители готовы купить за предлагаемую цену. Спрос зависит от желания и способности покупателей платить определенную цену за товары/услуги. Используя концепцию спроса, можно оценить, что случится с объемом реализуемого тиража при повышении цены на каждый номер

или сколько минут рекламного времени будет продано телестанцией при повышении стоимости рекламного времени на 50%. Взаимодействие между ценой и количеством потребленных товаров/услуг демонстрируется кривой спроса (рис. 7).

Рис. 7. Кривая спроса для печатных СМИ

Кривая показывает, что читатели готовы платить больше денег за газету или журнал, когда цена на них понижается. При условии снижения цены количество покупаемых экземпляров газет выше. При обратном процессе, т.е. при росте цены, потребляемое количество сокращается. Кривая спроса – универсальный показатель, обычно справедливый как для отдельных потребителей, так и для рынка в целом. Однако не для всех товаров/услуг кривая спроса будет выглядеть одинаково. В некоторых случаях увеличение цены ведет к пропорциональному снижению спроса, а в некоторых – нет. Понятие, которое описывает эту зависимость, формулируется как ценовая эластичность спроса. На практике оно обозначает то количество, на которое люди увеличат или уменьшат свои покупки при изменении цены.

Эластичность в данном контексте представляет собой интенсивность реакции. Если небольшое изменение цены сильно изменяет объем покупок, то говорят, что спрос эластичен. И, напротив, если даже значительное изменение цены лишь ненамного изменяет объем покупок, то говорят, что спрос неэластичен.

Спрос на содержание СМИ чаще всего рассматривается через призму того, какую плату аудитория готова платить за пользование им. В первую очередь речь идет о цене. Для многих СМИ это стоимость подписки или розничная цена. СМИ, реализуемые таким способом, – это газеты, журналы, книги, видео, музыкальные записи, услуги сетей КТВ, кинотеатры. Но спрос на перечисленные средства массовой информации различается, что демонстрируется соотношением «цена – спрос». Например, спрос читателей на местные газеты чаще всего неэластичен по отношению к цене. Это значит, что при увеличении цены обычно не возникает заметного уменьшения их потребления. Изучение читательского спроса, проведенное на примере 213 газет США в 1950–1970-е годы, показывает, что при повышении цены он снижался, но весьма незначительно. Следовательно, была продемонстрирована определенная неэластичность спроса на газеты. Иллюстраций этой закономерности существует довольно много. Исследования газетных рынков Великобритании, США, Скандинавии показывают, что повышение цены на газеты в долгосрочной перспективе не только не снизило читательский спрос, но даже продемонстрировало рост объемов розничной продажи, несмотря на повышение цен на газеты. Таким образом, рост цен на газеты в условиях стабильных рынков ведет к незначительному снижению спроса.

Совершенно иная ситуация складывается на аудиовизуальном рынке. Например, спрос на кинофильмы в кинотеатрах демонстрирует высокую эластичность. В зависимости от времени дня цены на билеты меняются, также изменяются они в зависимости от типа проката, места расположения и уровня технической оснащенности кинотеатра. Становление спроса на платные услуги кабельных сетей оказалось в центре внимания экономистов на этапе быстрого развития кабельной индустрии США в 1970-х годах. Интересная закономерность была выявлена при изучении спроса на базовые пакеты программ кабельной сети (невысокая цена) и качественные тематические каналы, предлагаемые за отдельную плату. Развитие рынка привело к тому, что базовые кабельные каналы, предоставляемые за незначительную абонентскую плату, распространились более чем среди 50% американских домохозяйств. Качественные тематические каналы, распространявшиеся по более высоким расценкам, оказались востребованными только в 25% американских семей. Другие исследования продемонстрировали прямую конкуренцию между платным почасовым кабельным ТВ, другими программами КТВ и прокатными видеокассетами, что означает существование перекрестной эластичности спроса между этими медиарынками.

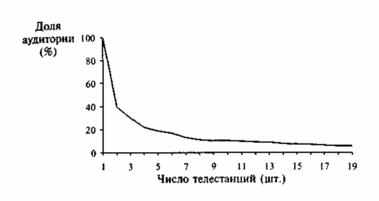

Для СМИ, за пользование которыми потребитель не платит непосредственно, проблемы спроса имеют несколько иной вид. Изучение спроса концентрируется на выявлении полезности СМИ с точки зрения аудитории, а также предпочтений различных информационных и программных продуктов. Для радио- и телепрограмм полезность может быть оценена как потребительский спрос на определенный тип содержания вещательных программ, измеряемый описанными выше параметрами – охватом, рейтингами. Эта закономерность иллюстрируется графиком на рис. 8.

Рис. 8. Кривая сокращения спроса на программы новых телестанций

Источник: Picard R. The Economics and Financing of Media Companies. New York: Fordham University Press, 2002. P. 50.

Очевидно, что спрос на программы отдельной телестанции сокращается по мере роста числа самих телевизионных станций. Фрагментация аудитории представляется естественным процессом, который продолжается по мере увеличения числа каналов, как демонстрирует схема. Этот процесс отчетливо проявился, например, на рынке общенационального телевидения США, когда вызов «большой тройке» сетей (NBC, ABC, CBS) бросила сеть Fox, сократившая долю аудитории у каждой из общенациональных сетей приблизительно с 33% до 20–22%. После выхода на рынок новых сетей United Paramount и Warner Brothers доли уже «большой четверки» вновь уменьшились, составив в среднем 10–12% для каждой.

Тенденции развития новых СМИ показывают, что спрос потребителей на СМИ в целом с течением времени остается довольно стабильным. Выявленный американским исследователем М. МакКомбсом «принцип относительного постоянства» предполагает, что в семейном бюджете расходы на СМИ сравнительно постоянны и находятся в пределах 3% от общих семейных расходов. Объем этой суммы близок по размеру к таким статьям бюджета, как затраты на оплату жилья и покупку одежды. Следовательно, новые СМИ, появляющиеся в медиасистеме с течением времени, «перекачивают» деньги из затрат на другие СМИ, а не привлекают средства из других статей бюджета.

Спрос рекламодателей на доступ к аудиториям представляет собой другую сторону проблемы спроса в СМИ. Доказано, что не существует перекрестной эластичности спроса на общенациональную рекламу между газетами и ТВ, радио, журналами, газетными приложениями, уличной рекламой. Но в этой связи важно помнить, что спрос рекламодателей связан не столько с типологическими и технологическими особенностями самих СМИ, сколько с характеристиками их аудитории.

Влияние ценности медиатовара на спрос и предложение. Поведение потребителя является важнейшим рыночным фактором, влияющим на состояние любой индустрии. Это общее утверждение совершенно справедливо и для медиарынка. Спрос аудитории на одинаковые и различные СМИ формируется в процессе определения их ценности. Ценность (value) в данном случае – это экономическое понятие, или, другими словами, критерий измерения реальной стоимости либо товара или услуги, либо компании, отражающий готовность покупателя платить за них деньги. Ценность, таким образом, определяется предпочтением и выбором покупателя и потому часто определяется как свойство, не присущее товару изначально, а появляющееся у него в процессе обмена. Понятие ценности товара/услуги укоренено в понятии спроса – совокупной общественной потребности в различных товарах и услугах, которая складывается из множества конкретных требований потребителей. Спрос постоянно взаимодействует с предложением, и их соотношение на рынке составляет один из основных экономических законов товарного хозяйства.

Многие экономисты считают, что понятия предложения и, как следствие, спроса определяются объективными моментами, например издержками производства. Однако пример индустрии средств массовой информации ясно подтверждает: спрос, создающий предложение, в значительной степени отражает ценностные установки людей. Не издержки производства газеты или телепрограммы, а содержание определяет их ценность для аудитории. Речь может идти о различных аспектах ценности: информационных, дискуссионных, партисипационных, развлекательных или о конкретной на данный момент времени их комбинации.

Применительно к медиаиндустрии можно говорить о ценности СМИ для аудитории, для рекламодателей и о ценности медиакомпаний для предпринимателей. Специфику понятия «ценности» на медиарынке, таким образом, обусловливают проанализированные выше особенности медиаэкономики.

Ценность для предпринимателей. При рассмотрении ценности медиапредприятий как экономических единиц, как и компаний любой другой индустрии, предприниматели прежде всего определяют возможную прибыль, которую приносит или будет приносить медиасобственность. При продаже любой медиакомпании ее ценность будет определяться на основании предварительных оценок будущих прибылей. И именно этот ожидаемый приток прибыли ляжет в основу справедливой рыночной цены медиакомпании.

Не всегда ценность медиакомпании определяется только ее эффективностью, рентабельностью и способностью в будущем приносить высокие прибыли. Для предпринимателей серьезным препятствием может оказаться именно специфика медиарынка, заставляющая учитывать и особенности двойного продукта СМИ, и взаимовлияние рынков содержания и рекламы, и специфику конкуренции за рекламу и деньги/время аудитории. С другой стороны, медиакомпании, как и другие предприятия, имеют собственность, помогающую им сохранять экономическую привлекательность для любого инвестора. Здания редакции, типографии, автомобили – различная недвижимость определяет ценность медиакомпании вне ее связи с медиабизнесом. В этом случае речь идет о ценности не медиапредприятия в его единстве и целостности, а лишь отдельных его частей.

В последнее время важнейшим фактором, оказывающим возрастающее воздействие на ценность медиакомпании, выступает диверсифицированность его подразделений. В условиях наполнения медиарынка разнообразными товарами СМИ медиакомпании приобретают дополнительную ценность, если они ведут деятельность в различных секторах. То, что вызывает серьезную критику со стороны политэкономистов СМИ, а именно – контроль крупных корпораций за производством содержания для различных медиаканалов, становится для потенциальных собственников одной из привлекательных экономических особенностей. Слияния медиакомпании последних трех десятилетий (об этом см. подробнее ниже) подтверждают, что конвергенция различных секторов медиарынка в значительной степени повышает ценность конгломератов СМИ.

Необходимо, правда, подчеркнуть, что потенциальная ценность медиакомпании определяется их способностью приносить прибыль только отчасти. Как уже неоднократно отмечалось, СМИ – не только сфера бизнеса, но и важный общественный институт. Именно поэтому экономическая ценность медиапредприятий определяется также их возможностями оказывать влияние на политическую и общественную жизнь, которые они предоставляют своим владельцам. Эта особенность является существенной для медиаиндустрии практически повсюду в мире, но при определении справедливой рыночной ценности она не может приниматься во внимание. На определение ценности медиакомпании оказывают существенное влияние и соображения престижа. Во многих рыночных обществах, где высок авторитет концепций «СМИ как четвертая власть» и «СМИ как сторожевой пес демократии», общественная роль собственников медиапредприятий довольно весома.

Оценивая корпоративный спрос на медиакомпании, нужно помнить, что он формируется в результате воздействия многих факторов, обозначенных выше. Как отмечают сторонники либеральных теорий СМИ, при формировании справедливой рыночной ценности медиакомпании экономические соображения должны стоять на первом плане. В действительности это происходит не всегда, однако в идеале стремление исключить политические мотивы из процесса определения ценности медиапредприятия должно присутствовать постоянно.

Ценность для аудитории. Производство ценности, заложенной в товаре или услуге, – это основная задача деятельности любой фирмы. На первый взгляд, понятие ценности в данном контексте абстрактно, но в реальной практике для потребителя оно имеет весьма конкретное значение. Для того чтобы выжить на рынке, любая фирма должна привлечь покупателей определенной «ценностью» производимого ею продукта, предлагая потребителям только те товары или услуги, которые удовлетворяют их потребности и желания. На практике создание «ценности» товара/услуги представляет собой многоступенчатый процесс, включающий в себя различные стадии. На каждой стадии производства происходит создание промежуточной ценности, однако конечным агентом определения ценности предлагаемых на рынке товаров и услуг становится потребитель. Современные экономисты называют такой процесс щепочкой ценности» – value chain (рис. 9).

Рис. 9. Создание «цепочки ценности» в процессе производства

В настоящее время концепция «цепочки ценности» становится чрезвычайно актуальной, поскольку выделяет ключевые стадии процесса производства и их последовательность. Именно в конечном звене данной цепочки возникает окончательная ценность для потребителя, что многими коммерческими фирмами определяется как конечная цель их деятельности.

Все большее значение концепция «цепочки ценности» приобретает в связи с интеграционными процессами в экономике. Это особенно заметно на примере медиаиндустрии. Благодаря развитию новых информационно-коммуникационных технологий, дигитализации содержания и появлению новых каналов для его распространения в сердцевину деятельности всех секторов медиаиндустрии ставится именно содержание – его создание, систематизация, упаковка, распространение (рис. 10). Все средства массовой информации – газеты, журналы, телевидение, радио, Интернет – производят содержание. И хотя конкретные медиаформы, которые оно приобретает на стадии распространения, могут существенно различаться, суть экономической деятельности всех СМИ сводится к производству нового и вторичному использованию уже существующего содержания.

Рис. 10. «Цепочка ценности» в медиабизнесе

Источник: Picard R. The Economics and Financing of Media Companies. New York: Fordham University Press, 2002. P. 34

Анализ «цепочки ценности» в медиаиндустрии показывает, что ценность, создаваемая на ключевых стадиях производства во всех секторах медиаиндустрии, связана именно с содержанием. В результате спрос аудитории на СМИ формируется под воздействием комплекса параметров – информационных и развлекательных запросов аудитории, общественных потребностей в информации, типологических характеристик самих медиа, представлений аудитории об их ценности.

ПАРАДОКС РАЗНООБРАЗИЯ В СМИ

В традиционных дебатах о конкуренции СМИ часто речь идет не только об экономических, но и о социально-политических аспектах проблемы. Вклад СМИ в свободную дискуссию на «рынке идей» измеряется через разнообразие содержания СМИ, а не через число предприятий СМИ, действующих на рынке. Важнейшим критерием конкуренции становятся качественные различия в содержании СМИ. Можно утверждать, что большое количество медиапредприятий не обязательно означает дифференциацию медиапродуктов, напротив, это ведет к усреднению, унификации содержания СМИ. Следовательно, олигополия или даже монополия не обязательно препятствуют производству разнообразных медиапродуктов, и, наоборот, конкуренция не обязательно способствует разнообразию. Рассмотрим это положение детально.

В 1929 г. нидерландский экономист Г. Хотеллинг, использовав методы математического анализа, доказал, что в условиях конкурентных рынков стремление производителей сделать свои товары похожими является объективным: «Когда предприниматель создает новое производство, он пытается сделать новый продукт в целом похожим на уже существующие, добавляя лишь небольшие отличия. Это должно создать у потребителей представление о преимуществах как бы нового продукта, не имеющего тем не менее слишком много заметных отличий от конкурентных товаров»2.

Приложенный к рынкам СМИ, закон Хотеллинга предсказывает, что конкурентные медиарынки ведут к большей гомогенизации содержания, чем можно было предположить. Этот пример хорошо иллюстрируется современной ситуацией: большое количество вновь создающихся телеканалов не означает их реального разнообразия. Напротив, хотя коммерческие телеканалы предлагают довольно большое количество программ, качественный уровень этих программ остается часто невысоким, при этом сами программы различаются между собой незначительно. Скорее, они представляют «больше, но того же самого», как характеризует эту ситуацию нидерландский исследователь Ян ван Куйленбург. Объясняя причины этого, он подчеркивает, что возможность коммерческих СМИ «высказывать какие-либо взгляды, противоречащие взглядам большей части потенциальной аудитории, ограничена экономически»3.

Очевидно, что подобное экономическое обоснование объясняется нежеланием СМИ терять источник дохода, что гипотетически возможно в случае несогласия аудитории с позицией СМИ и последующим ее отказом от него. В стремлении сохранить либо доходы от рекламы, либо деньги аудитории, либо и первое и второе СМИ вынуждены поддерживать доминирующие в обществе культурные и нравственные ценности. Тем самым они объективно препятствуют проникновению в медиасодержание оппозиционных и противоречащих господствующей идеологии взглядов и установок. Это положение показывает, что для успеха коммерческого СМИ конформизм содержания является совершенно необходимым элементом. В результате, как считает Я. ван Куйленбург, возникает «парадокс разнообразия», при котором большое количество СМИ не обязательно ведет к большому разнообразию их содержания. Как мы видели выше, сама динамика медиарынка объективно приводит к «усреднению» спроса, так как только при наличии массовой аудитории СМИ могут быть прибыльными. В этом вновь проявляется особенность средств массовой информации как социально-экономического института, действующего одновременно и на сдвоенном рынке товаров и услуг, и на рынке идей.

Показательно, что в условиях технологического прогресса «парадокс разнообразия» приобретает новые оттенки. Британский социолог Ч. Хэнди отмечает, что рынок может эффективно работать только тогда, когда он предоставляет потребителю единый пакет из двух составляющих – информацию о ценах и возможность выбора: «Когда на английском телевидении появится 230 каналов вместо 5 нынешних и между ними начнется конкуренция, качество программ неминуемо ухудшится, поскольку большее количество телекомпаний начнет оспаривать прежнюю сумму рекламных денег»4. Ситуация, при которой конкуренция на медиарынке становится губительной для предприятий СМИ, получает определение «разрушительной конкуренции». По существу, рынок СМИ может и должен быть конкурентным с точки зрения представленных на нем идей, взглядов, концепций. Однако поскольку рекламные бюджеты всех рекламодателей ограниченны, конкуренция за доходы от рекламы имеет объективные пределы. Как показывает практика развитых стран, количество конкурирующих на географических рынках предприятий СМИ должно быть сокращено. В противном случае при чрезмерном дроблении рекламного рынка медиакомпании вынуждены привлекать иные, нерыночные доходы, накладывающие на них и нерыночные обязательства.

Возвращаясь к понятию «рынка идей», мы должны отказаться от чисто экономического подхода к медиаиндустрии. Часто концепции демократии исходят из такого идеального варианта, когда все идеи, обсуждаемые в обществе, вне зависимости от степени их поддержки имеют право на доступ в СМИ. Принцип равенства большинства и меньшинства, в том числе и в сфере СМИ, и есть демократия. Однако деятельность коммерческих медиа, прибыльных только в условиях создания массовой аудитории, явно противоречит этому положению. Демократическое же общество признает необходимость выполнения СМИ всех своих ролей – и как коммерческих предприятий, и как социального института, и как культурного интегратора нации. В условиях рынка это требует определенных мер экономической политики.

Исходя из различных возможностей трактовки понятия «разнообразие» в применении к рынку медиатоваров Куйленбург вводит две составляющие. Это открытость и отражение. В первом случае речь идет о равенстве доступа на рынок предприятий СМИ, то есть предлагается иная формулировка традиционно важного для рыночной экономики понятия свободной конкуренции. В современной экономике СМИ многих зарубежных стран это гарантируется рядом условий – антимонопольным законодательством, дерегулированием рынка аудиовизуальных СМИ, либерализацией телекоммуникационного сектора. В результате либо ограничиваются, хотя и до определенных пределов, возможности создания крупных корпораций, повышающих входные барьеры для небольших медиакомпаний, либо создаются условия для деятельности небольших продюсерских компаний или контент-провайдеров.

Вводя понятие «отражение» для описания современного медиарынка, Я. ван Куйленбург имеет в виду не столько экономическую, сколько политическую и культурную необходимость доступа на медиарынок тех СМИ, которые отражают крайние, не слишком распространенные общественные взгляды. Речь идет о немногочисленных политических партиях, например, крайне правых и левых, религиозных течениях, не входящие в доминирующие религии, элитарных движениях в сфере культуры. Конечно, должны быть и ограничения, например, на распространение взглядов экстремистов, террористов, религиозных фанатиков, выступающих с позиций вооруженной борьбы, то есть на взгляды, не укладывающиеся в рамки закона. Однако, по мнению Я. ван Куйленбурга, для поддержки СМИ заведомо некоммерческого характера, которые все-таки могут обеспечить публичное выражение идей и концепций законных общественных объединений и сил, государства должны создать экономические условия. Подводя итог обсуждению концепции Г. Хотеллинга и ее современной трактовки, предложенной Я. ван Куйленбургом, можно констатировать: конкуренция на медиарынке сама по себе не есть благо, и потому она не может рассматриваться однозначно. В современных условиях конкуренция должна измеряться как минимум по двум параметрам. Должны учитываться, с одной стороны, возможности доступа на рынок максимально большого числа производителей (и/или продавцов), с другой – разнообразие предлагаемых ими товаров/услуг.

ЭКОНОМИЧЕСКАЯ МЕДИАПОЛИТИКА ЗАРУБЕЖНЫХ ГОСУДАРСТВ

Уже неоднократно подчеркивалось, что экономическое функционирование медиарынка в современных условиях значительно усложняется. Растущая коммерциализация средств массовой информации, глобализация медиаиндустрии, ее концентрация не позволяет СМИ полностью реализовывать свой социальный и культурный потенциал. Механизмы рыночной экономики закладывают в СМИ объективное противоречие – между их общественным характером и необщественной, частной собственностью на них. Для преодоления этого противоречия многие развитые государства разрабатывают специальные законодательные меры, которые вывели бы СМИ из-под абсолютного господства рыночной стихии, хотя бы частично ослабили давление коммерческих сил на СМИ.

Комплекс государственных мер, направленный на обеспечение конституционно гарантированных прав в сфере СМИ, называется государственной медиаполитикой. В экономически развитых рыночных демократиях медиаполитика направлена на создание условий для широкого доступа общества к средствам массовой информации, которые должны характеризоваться разнообразием мнений, взглядов, позиций. В экономической сфере государство принимает на себя обязанность создавать условия для функционирования на рынке максимально большого числа медиапредприятий, что должно способствовать успешной деятельности демократических институтов. С этой целью вырабатываются меры по сохранению разнообразия содержания и форм собственности в СМИ.

Важнейшей особенностью современной экономической медиаполитики на информационно богатых рынках СМИ является ее двойственный характер. С одной стороны, медиаполитика в экономической сфере носит позитивный характер: во многих странах разработаны и используются меры, направленные на поддержку плюрализма и конкуренции. Формы практической реализации позитивной экономической медиаполитики разнообразны. В США к ним может быть причислен закон о сохранении газет. В развитых странах Европы, в особенности в северных, создана система прямых дотаций прессе, а также разработаны косвенные меры, преимущественно в налоговой сфере, которые должны способствовать сохранению конкуренции на газетном рынке (см. табл. 13. Глава 6).

Вторая черта экономической медиаполитики большинства развитых рыночных демократий – ее частично негативный, ограничительный характер. В этой связи речь идет о разнообразных антитрестовских, антимонопольных законах и различных законодательных мерах, ограничивающих концентрацию медиасобственности в одних руках или присутствие наиболее крупных медиапредприятий на национальных рынках СМИ. Государства устанавливают некоторые ограничения на одновременное владение различными СМИ, определяют количественный предел общенационального/местного тиража, максимально допустимую долю охвата общенационального/местного рынка для доминирующих компаний. Это позволяет косвенным образом поддерживать конкуренцию и способствовать сохранению экономически слабых компаний.

Еще одно проявление ограничительной медиаполитики на информационно богатых рынках СМИ, разработанное не прямо для экономической сферы, но оказывающее на нее сильное влияние, – это регулирование вещательных рынков. Типы, размеры, количество географических рынков для телевизионных и радиостанций стали во второй половине XX в. предметом особой заботы государственных органов. И в США, и в Западной Европе предусмотрены специальные меры для сохранения максимально большего числа географических рынков. Многие государственные органы, например FCC в США, ITA в Великобритании, CSA во Франции, поддерживают развитие новых технологий телевидения и радиовещания, выдавая лицензии на создание большого числа новых станций на всевозможных рынках. Цель подобной политики – предоставить возможность максимально широкого выбора для зрителей, слушателей и рекламодателей.

РЕГУЛИРОВАНИЕ СОБСТВЕННОСТИ СМИ В СТРАНАХ ЗАПАДНОЙ ЕВРОПЫ

Законы, ограничивающие концентрацию собственности на предприятия СМИ в руках одной компании, одного владельца, существуют практически на всех информационно богатых рынках. Но несмотря на общую философию, лежащую в основе такого антимонопольного регулирования, реальная практика в разных странах имеет существенные различия. Для стран Западной Европы их можно вкратце суммировать следующим образом.

Великобритания. Существует специальное антимонопольное законодательство для СМИ; на рынке прессы все сделки компаний, издающих газеты тиражом более чем 500000 экз., должны получать одобрение государственных органов; выдача новых вещательных лицензий аудиовизуальным компаниям, имеющим более 15% аудитории на своих географических рынках, требует специального рассмотрения антимонопольными органами; запрещается выдавать лицензии на общенациональное вещание газетным компаниям, охватывающим более 20% национальной аудитории.

Германия. Концентрация СМИ регулируется общим антимонопольным законодательством; для общенационального ТВ установлено, что вещатель не может занимать доминирующего положения на рынке (доля аудитории не может превышать 30%); вещатели, имеющие более 20% национальной аудитории, или программы, доля которых превышает 10%, обязаны предоставлять эфир независимым вещателям для изложения ими своих точек зрения (так называемые «программные окна»).

Италия. На СМИ распространяется общее антимонопольное законодательство; для общенационального газетного рынка максимально допустимая доля суммарного тиража – 20%, на региональных рынках одна компания не должна владеть более чем 50% всех газет региона; на общенациональном рынке ТВ в одни руки нельзя выдавать более 20% всех возможных лицензий, при этом ни один вещатель не может сосредоточивать в своих руках более 30% оборота средств национального телерынка. Этот же предел установлен для кабельных операторов на местных рынках.

Норвегия. Государственные органы могут запрещать сделки, которые приведут к сосредоточению в одних руках более трети национального рынка в любом медиасекторе; крупные сделки на местных рынках должны проходить специальную экспертизу.

Франция. Юридическому лицу не может прямо или косвенно принадлежать более 45% акционерного капитала или голосующих акций национальных эфирных телеканалов; владельцы газетных компаний не могут контролировать более 30% рынка изданий одного типа; доля аудитории не должна превышать 150 млн. чел. для доминирующей радиостанции, 6 млн. чел. для местного эфирного телеканала, 8 млн. чел. для кабельной сети; существуют ограничения на число ТВ-лицензий для одного юридического лица.

Подводя итог характеристики государственной медиаполитики, необходимо подчеркнуть, что общность законов рыночной экономики «предопределяет сходство правовых моделей, используемых в разных странах для обеспечения добросовестной конкуренции и плюрализма, предупреждения концентрации и монополизации средств массовой информации»5.

КРАТКИЕ ВЫВОДЫ

Медиаэкономика рассматривает конкретные индустрии СМИ, поведение производителей и потребителей медиапродуктов. С экономической точки зрения индустрия СМИ является нетрадиционной, поскольку СМИ производят свой продукт для того, чтобы он одновременно действовал на двух рынках – товаров и услуг. В качестве товара СМИ выступает содержание – информация, мнения, развлечения, знания, доставляемые аудитории. На рынке услуг СМИ действуют, предоставляя рекламодателям услугу доступа к массовой или специализированной аудитории. Рынок СМИ формируется во взаимодействии медиапредприятий с аудиторией и рекламодателями на конкретной территории, т.е. на географическом рынке.

Важнейшей характеристикой медиарынка является конкуренция, уровень которой различается для разных типов рыночных структур. Проблему конкуренции СМИ необходимо рассматривать как на рынке содержания, так и на рынке рекламы. Особенности конкуренции в печатных и аудиовизуальных СМИ анализирует теория «зонтичной конкуренции», которая учитывает также взаимодействие различных географических рынков СМИ. Уровень конкуренции в медиаиндустрии, снижающийся с течением времени, объясняется объективно высокими издержками производства. Именно они определяют современные стратегии роста медиапредприятий в горизонтальном, вертикальном, диагональном и кластерном измерениях.

Конкуренция между медиапредприятиями не всегда может быть выгодна аудитории. Большое количество медиапродуктов или предприятий СМИ не обязательно приводит к дифференциации медиапродуктов, и, наоборот, монополия или олигополия на рынке не всегда означает низкое качество содержания. Для предотвращения негативных последствий экономического развития рынка СМИ многие государства разрабатывают меры экономической политики для медиаиндустрии.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Дайте определение следующим понятиям: экономике, макроэкономика, микроэкономика, политическая экономия.

2. Что такое сдвоенный рынок товаров и услуг?

3. Охарактеризуйте рынок товаров СМИ.

4. Какую услугу и кому предоставляют СМИ?

5. Как связаны сдвоенный рынок товаров и услуг и географический рынок?

6. Назовите рыночные характеристики печатных и аудиовизуальных СМИ.

7. Назовите основные типы рыночных структур в медиаиндустрии.

8. Как СМИ конкурируют на рынке содержания?

9. Какие средства массовой информации относятся к СМИ индивидуального, а какие – к СМИ коллективного потребления?

10. Приведите примеры заместимости СМИ на рынке содержания и на рынке рекламы.

11. Что такое рынок свободного времени?

12. Назовите типы рекламы в СМИ.

13. По каким параметрам рекламодатели изучают СМИ в процессе медиапланирования?

14. По какой формуле рекламодатель сравнивает эффективность СМИ?

15. Назовите основные типы рыночных структур в СМИ.

16. Что такое «зонтичная конкуренция» в СМИ?

17. Какие издержки в медиаиндустрии являются постоянными, а какие – переменными?

18. Перечислите стадии производства, формирующие производственную цепочку в медиаиндустрии.

19. Какие современные стратегии роста медиапредприятий вы знаете?

20. Что такое ценность медиатовара?

21. Назовите составные элементы цепочки ценности в медиабизнесе.

22. Как вы определите понятие спроса в медиаиндустрии?

23. Что такое «парадокс разнообразия» в СМИ?

24. Чем опасна разрушительная конкуренция для рынка СМИ?

25. Назовите особенности экономической политики государства в СМИ.

1 В 2002 г. собрание акционеров высказало свое недоверие Ж.-М. Мессье ( Vivendi Universal), заставив уйти в отставку. Владельцы корпорации Berteismann отправили в отставку Т. Миддлхофа, ушел со своего поста С. Кейз (Time Wamer-AOL). Причина во всех случаях одна – недовольство акционеров неоправданно большим ростом и убытками корпораций.

2 Цит. по: Cuilenburg J. van. New Perspectives on Media Diversity. Toward a Critical-Rational Approach to Media Perfomance. In: Changing Media and Communications. Ed. by Y. N. Zassoursky and E. Vartanova. Moscow: Faculty of Journalism; IKAR. P. 76.

3 Там же. С. 77.

4 Хэнди Ч. Алчущий дух. За гранью капитализма: поиск цели в современном мире. В кн.: Новая постиндустриальная волна на Западе. Антология / Под. ред. В.Л. Иноземцева. M.: Academia, 1999. С. 171.

5 Законы и практика средств массовой информации в Европе, Америке и Австралии. Артикль 19. М.: Фонд защиты гласности, 1993. С. 6.

Раздел III. Экономические особенности печатных СМИ