Лекция 14

| Вид материала | Лекция |

- «Социальная стратификация и социальная мобильность», 46.19kb.

- Первая лекция. Введение 6 Вторая лекция, 30.95kb.

- Лекция Сионизм в оценке Торы Лекция Государство Израиль испытание на прочность, 2876.59kb.

- Текст лекций н. О. Воскресенская Оглавление Лекция 1: Введение в дисциплину. Предмет, 1185.25kb.

- Собрание 8-511 13. 20 Лекция 2ч режимы работы эл оборудования Пушков ап 8-511 (ррэо), 73.36kb.

- Концепция тренажера уровня установки. Требования к тренажеру (лекция 3, стр. 2-5), 34.9kb.

- Лекция по физической культуре (15. 02.; 22. 02; 01. 03), Лекция по современным технологиям, 31.38kb.

- Тема Лекция, 34.13kb.

- Лекция посвящена определению термина «транскриптом», 219.05kb.

- А. И. Мицкевич Догматика Оглавление Введение Лекция, 2083.65kb.

Лекция 14

БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

ОБЩИЕ, СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Изучаемые вопросы

Экономические издержки. Явные и неявные издержки. Постоянные и переменные издержки. Амортизация как компонент постоянных издержек. Показатели издержек на единицу продукции: средние постоянные, средние переменные, средние общие и предельные издержки. Кривые краткосрочных общих, средних и предельных издержек и связь между ними. Взаимосвязь формы графиков VC(Q) и ТP(L). Взаимосвязь средних переменных и предельных издержек фирмы с производительностью труда.

Экономические издержки (общие издержки, ТС) - затраты, связанные с использованием всех ресурсов, задействованных в производстве блага.

В зависимости от того, кому принадлежат задействованные ресурсы, внутри экономических издержек выделяют следующие две составные части:

Рис.1

Классификация издержек

Основные статьи бухгалтерских ( явных) издержек:

- Материальные затраты: оплата сырья, материалов, топлива, энергии, полуфабрикатов, покупных комплектующих изделий.

- Затраты на оплату труда: заработная плата наемных работников и другие выплаты, предусмотренные трудовыми договорами.

- Отчисления на социальные нужды: отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд и т.д.

- Амортизация: отчисления по установленным законодательством нормам, отражающие износ основного капитала (зданий, станков, оборудования).

Амортизация - уменьшение стоимости капитальных ресурсов (основных фондов) и постепенное перенесение их стоимости на произведенный продукт для обеспечения возможности возмещения износа основных фондов .

Различают физический и моральный износ. В первом случае здания и машины разрушаются и теряют свою работоспособность. Во втором случае в течение срока службы создаются настолько более совершенные образцы или новые технологии, что эксплуатировать вполне еще работоспособное оборудование становится экономически невыгодно. Это и есть моральный износ.

Начисление амортизации является чисто бухгалтерской операцией.

Во-первых, амортизационный фонд может физически и не создаваться.

Во-вторых, методы начисления амортизации регулируются законодательством в форме правил начисления и учета. Порядок амортизации определяется государством как важный момент налоговой политики.

- Расходы на маркетинг: рекламу, юридическое обеспечение сделок.

- Прочие расходы: комиссионные платежи банку за кассовое и банковское обслуживание, проценты за кредит, арендные платежи, оплата услуг, оказываемых другими фирмами, налоги и сборы, включаемые законодательством в издержки производства.

Бухгалтерские издержки отражают внешние обязательства фирмы. Данные бухгалтерского учета пригодны для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных фирмах. Правила исчисления бухгалтерских затрат регулируются финансовыми органами с целью упорядочения сбора налогов.

Главный недостаток бухгалтерского метода состоит в том, что в соответствии с этим методом учитываются затраты лишь тех ресурсов, которые фирма приобретает со стороны. Однако некоторые ресурсы могут находиться в собственности фирмы. Поэтому их не нужно нигде покупать, а, следовательно, отражать в бухгалтерских документах, хотя они и существуют в действительности. Затраты этих ресурсов образуют неявные, внутренние издержки.

Традиционные составляющие внутренних затрат:

- Собственные материалы предпринимателя.

- Капитальные ресурсы.

- Земельные ресурсы.

- Возможная заработная плата (в случае если бы он оставил свой бизнес).

- Принадлежащие ему финансовые ресурсы.

При расчете затрат материалы учитываются по их рыночным ценам, капитальные и земельные ресурсы - по наибольшей цене аренды этих ресурсов на открытом рынке. Финансовые ресурсы оцениваются по наилучшей цене их надежного размещения. Заработная плата учитывается на уровне наивысшей альтернативной оплаты труда предпринимателя. Важным частным случаем внутренних затрат являются вложения в акции. Акционеры могли бы использовать свои деньги как-либо иначе. (Поэтому вложения в акции имеют альтернативную стоимость, равную наибольшей прибыли от альтернативного использования суммы вложения).

Разберем это на следующем примере: допустим, вы решили организовать собственное дело в области цветоводства, для этого на собственном участке земли построили отапливаемые теплицы и сами занимаетесь выращиванием и последующей реализацией цветов. В данном случае все использованные ресурсы - труд, земля, капитал и предпринимательство принадлежат вам, и, следовательно, все издержки окажутся неявными (внутренними). Они будут связаны с тем, что вы могли в качестве альтернативного варианта использования собственных ресурсов, например, сдать участок земли вместе с постройками в аренду, а сами пойти работать на некоторую фирму или организовать собственное дело, но в другой сфере. Таким образом, у вас была возможность получить альтернативные величины заработной платы, процента, ренты и прибыли, но вы их упустили, вложив указанные ресурсы в цветоводческую фирму.

Не случайно внутренние затраты называют также издержками упущенных возможностей или альтернативными издержками использования собственных ресурсов. Как и предполагает определение альтернативных издержек, неявные затраты представляют собой величину наибольшего альтернативного дохода, которую вам могли бы принести ваши ресурсы.

Допустим, ваше предприятие функционирует успешно, и вы решаете расширить его. Для этого вы арендуете три соседних участка земли вместе с постройками и нанимаете четырех помощников. В этом случае возникают явные затраты в виде заработной платы, процента и ренты, которые вы обязаны выплатить собственникам указанных ресурсов.

Экономические ресурсы, привлекаемые фирмой для производства, имеют неодинаковую мобильность. Некоторые из них фирма может сравнительно быстро привлечь в целях увеличения выпуска продукции. Например, нанять новых работников, закупить топливо, увеличить потребление электроэнергии. Подобные ресурсы называют переменными.

Существуют также ресурсы, для наращивания объема которых фирме требуется гораздо больше времени, чем для наращивания переменных ресурсов. Их называют постоянными ресурсами. Примерами таких ресурсов являются участки земли, производственные площади, станки и оборудование, ключевой управленческий персонал.

Конечно, со временем фирме, расширяющей производство, приходится увеличивать и производственные площади, закупать новое оборудование, и.т.д. То есть постоянные ресурсы становятся переменными. Тем не менее, в деятельности фирмы можно выделить период, в течение которого изменения объема производства обеспечиваются за счет варьирования лишь некоторых используемых ресурсов (сырья, материалов, численности рабочих), а остальные остаются фиксированными (оборудование, здания, сооружения). Такой период производства называется краткосрочным. Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек (рис.2).

Рис.2

Составные части издержек

Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Например, шахта может не работать из-за забастовки шахтеров, завод простаивать из-за того, что его продукция не находит сбыт, но они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять зарплату управляющему персоналу, сторожам, осуществлять коммунальные платежи и.т.д.

Основные виды постоянных затрат:

- Затраты основного капитала в виде амортизационных отчислений*.

- Арендные платежи за земельный участок.

- Расходы на научные и опытно-конструкторские разработки.

- Выплаты за использование патентов, оплату лицензии, разрешение на торговлю.

- Оплата управляющего персонала: ключевых менеджеров, бухгалтеров и.т.д.

*В задачах FС считаются обычно затратами на аренду капитала: FС = rK = сonst.

При изменении объема выпуска продукции FC не изменяются, поэтому график FC – горизонтальная линия (рис. 3).

Рис. 3

Постоянные издержки

Источником переменных издержек (VC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают в себя расходы на приобретение сырья, материалов, комплектующих изделий, полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек имеют также транспортные расходы, налог на добавленную стоимость. В краткосрочном периоде изменение выпуска продукции вызывается уменьшением или увеличением затрат переменных ресурсов. Например, выпуск продукции на фирме тем больше, чем большее время задействованы ее станки, т.е. привлекается ли переменный ресурс «труд» для работы в одну, две или три смены. *В краткосрочном периоде издержки VС обычно являются затратами на выплату заработной платы: VC=wL=wL(Q).

Построим соответствующий график переменных издержек (рис. 4) Представим себе завод с простаивающим оборудованием (постоянным ресурсом), на который шаг за шагом нанимают все больше рабочих и за счет этого увеличивают выпуск продукции. На графике можно выделить три периода роста переменных нагрузок: отрезки ОА, АС, СD. Отрезок ОА соответствует увеличивающейся отдаче от переменного ресурса: каждая новая его единица дает больший выход продукции, чем предыдущая. Это является следствием устранения дисбаланса между переменным и постоянным ресурсами, а именно того, что первоначально недогруженные производственные мощности постепенно начинают работать в соответствии с предписанной технологией. Поэтому величина издержек растет медленнее, чем объем выпуска. На графике это выражается тем, что кривая VC выпукла по отношению к оси абсцисс. На отрезке АС мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально выпуску. Кривая VC на отрезке АС относительно полога, почти линейна ( до точки В слегка выпукла, а после точки В немного вогнута по отношению к оси абсцисс). На нем расположена точка оптимального соотношения постоянных и переменных ресурсов. Если увеличивать далее объем переменных ресурсов, то производственные мощности оказываются перегруженными (отрезок СЕ). В соотношении постоянного и переменного ресурсов снова появляется дисбаланс. Около каждого станка (постоянный ресурс) оказывается слишком много рабочих (переменный ресурс). Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и уменьшающуюся, но все-таки положительную прибавку к выпуску продукции, а при приближении к точке D рост затрат не только не увеличивает выпуск продукции, но и ведет к его снижению. Переменные издержки нарастают лавинообразно. При этом, не смотря на все усилия, объем производства D не удается превысить. Кривая VC становится почти вертикальной.

VC

А B C D

Q

Рис.4

Переменные издержки

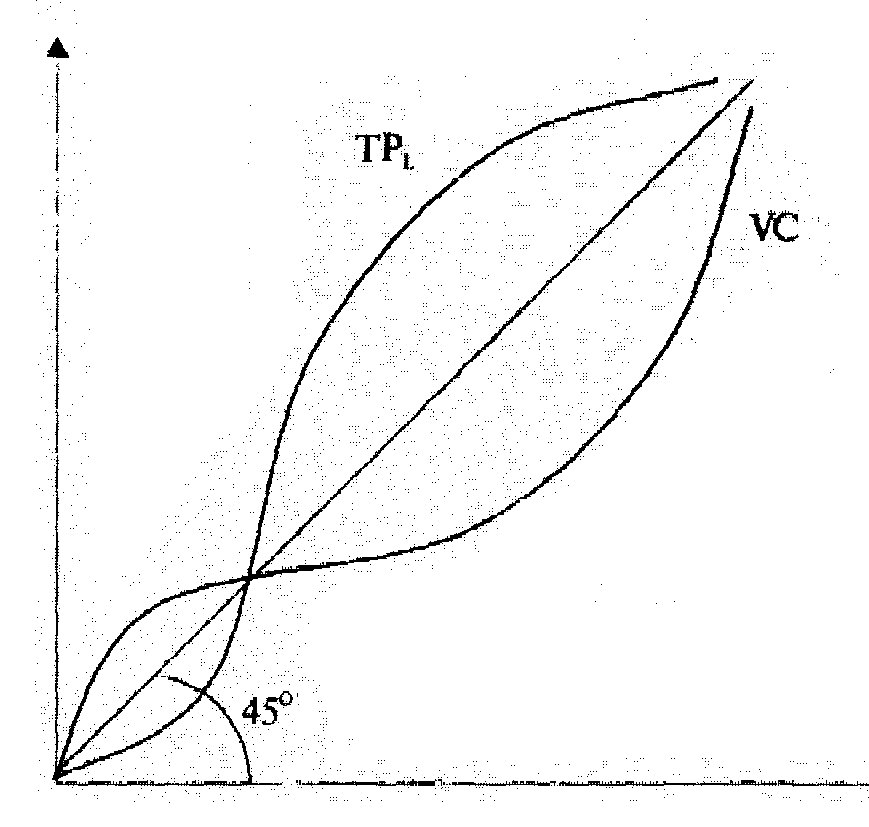

Форма графика VС(Q) отражает связь между VС(Q) и ТРL(L). Если подойти с чисто математических позиций, то:

.

.

Таким образом, график функции VС(Q) по форме является графиком функции, обратной к ТРL(L). Из курса математики известно, что для построения графика обратной функции необходимо симметрично отобразить исходную функцию относительно биссектрисы первого координатного угла (рис. 5).

Во-первых, сразу обратим внимание на то, что на рис. 5 проиллюстрирована именно взаимосвязь формы графиков VC(Q) и ТРL(L). В силу того, что они изображаются в различных координатных плоскостях, совместить их в буквальном смысле на одном рисунке невозможно.

Во-вторых, заметим, что форма графика VС(Q) однозначно определяется формой графика ТР(L) при условии, что труд является единственным переменным ресурсом, и ставка заработной платы не меняется при изменении объема нанимаемого труда. При нарушении этих условий или, более того, при изменении функции ТР(L) форма графика VC(Q) может существенно меняться.

В-третьих, еще раз напомним, что переменные издержки связаны с использованием переменных ресурсов. Если фирма не производит продукцию (Q=0), то она откажется от привлечения этих ресурсов, следовательно, VC(Q)=0.

Рис.5

Взаимосвязь формы графиков VC(Q) и ТP(L)

Общие издержки (ТС) представляют собой сумму постоянных и переменных издержек. Соответственно, график общих издержек получается путем параллельного переноса графика переменных издержек вверх на величину FС (рис. 6).

Рис.6

Взаимосвязь графиков общих, переменных и постоянных издержек

Как при анализе производительности нас интересовала отдача от каждого отдельного работника, так и при рассмотрении издержек нас будет интересовать, какая величина затрат связана с производством отдельной единицы продукции. Ответить на это нам помогут значения средних и предельных издержек.

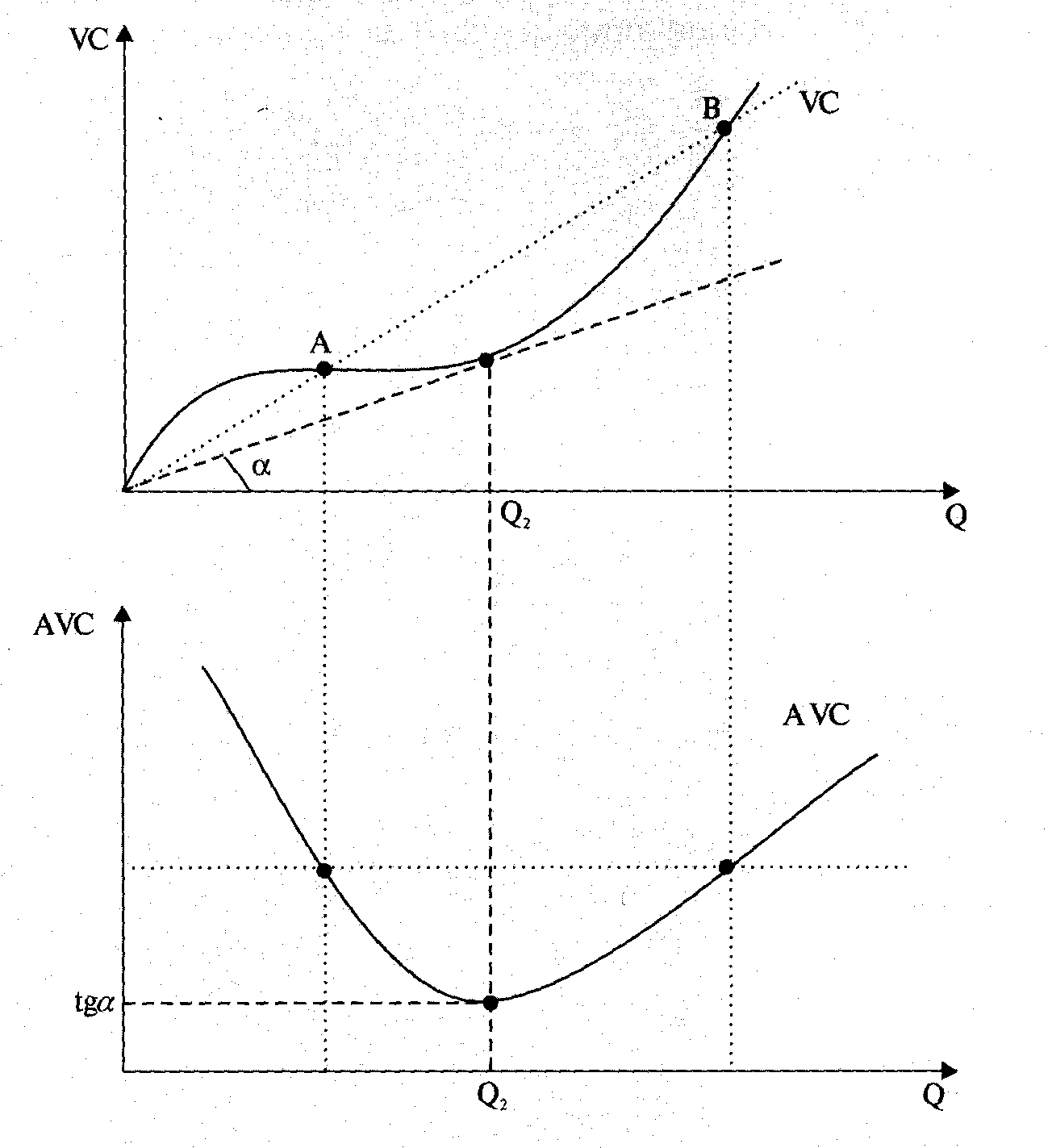

Средние переменные издержки (AVC, average variable costs) показывают величину переменных издержек, приходящихся в среднем на одну единицу продукции.

Геометрический смысл средних переменных издержек это значение тангенса угла наклона луча, проведенного из начала координат к данной точке графика VС. Угол наклона луча сначала убывает (слева от объема выпуска, равного Q2), соответственно убывает и АVС. Минимального значения АVС достигает при Q=Q2. В этой точке луч, проведенный из начала координат, становится касательной к графику VС(Q). Далее угол наклона луча возрастает, и соответственно возрастает значение АVС (рис. 7). Тангенс угла наклона секущей в точках А и В один и тот же, а значит совпадают и значения средних переменных издержек при соответствующих объемах выпуска.

Рис. 7

Взаимосвязь графиков переменных и средних переменных издержек

Форма графика функции АVC весьма характерна:

- сначала кривая падает, поскольку производство постепенно выходит на оптимальный уровень и рост издержек отстает от роста объема производства;

- затем при оптимальном выпуске функция достигает минимума;

- наконец начинается резкий рост кривой, так как мощности перегружены, и каждая дополнительная единица выпущенной продукции дается только ценой резкого повышения затрат.

Следовательно, динамика АVС описывается U - образной кривой.

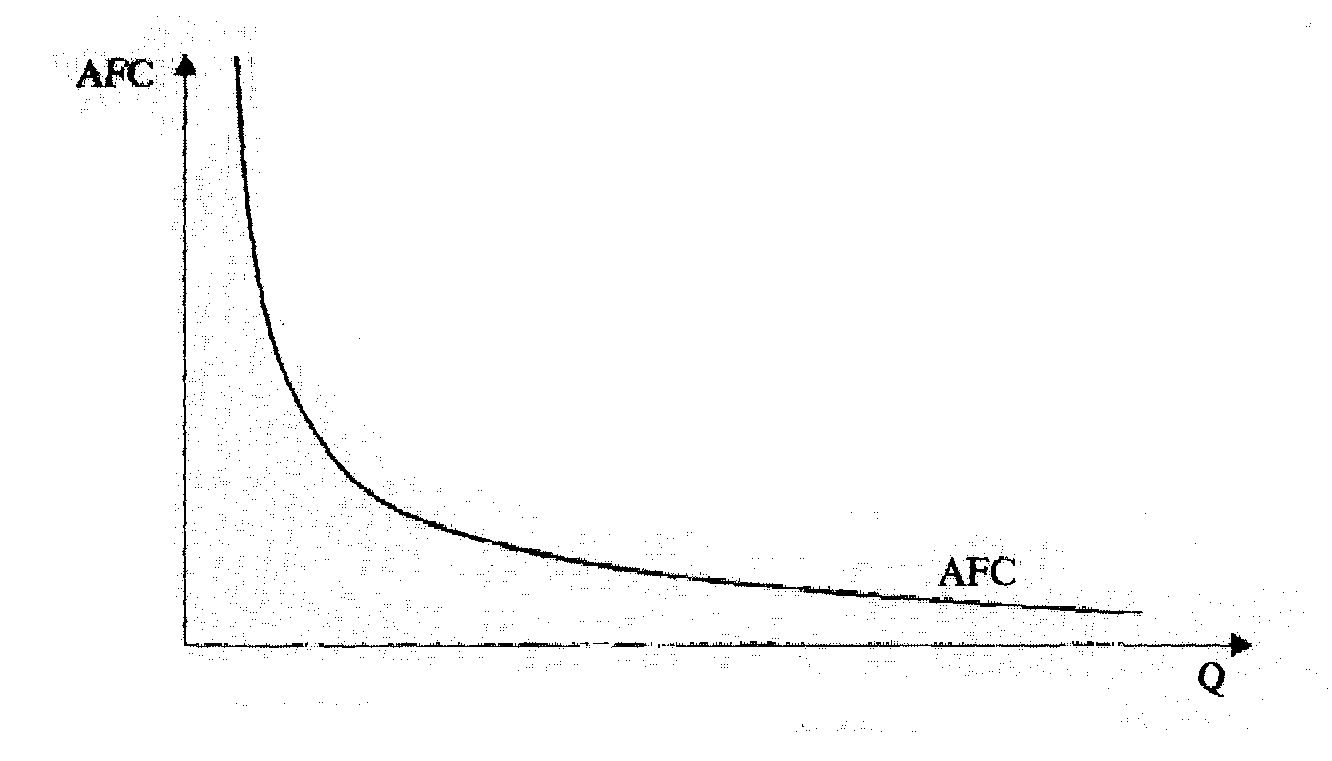

Средние постоянные издержки (АFС, average fixed costs) показывают величину постоянных издержек, приходящихся в среднем на одну единицу продукции.

График АFС - это гипербола, так как в формуле АFС в числителе стоит константа (FС), а в знаменателе - переменная (Q). Соответственно, с ростом объема выпуска АFС постоянно убывает (рис. 8). Это явление называют распределением накладных расходов. .

Рис. 8

Средние постоянные издержки

Средние издержки (АС, average cost) показывают величину общих издержек, приходящихся в среднем на одну единицу продукции.

.

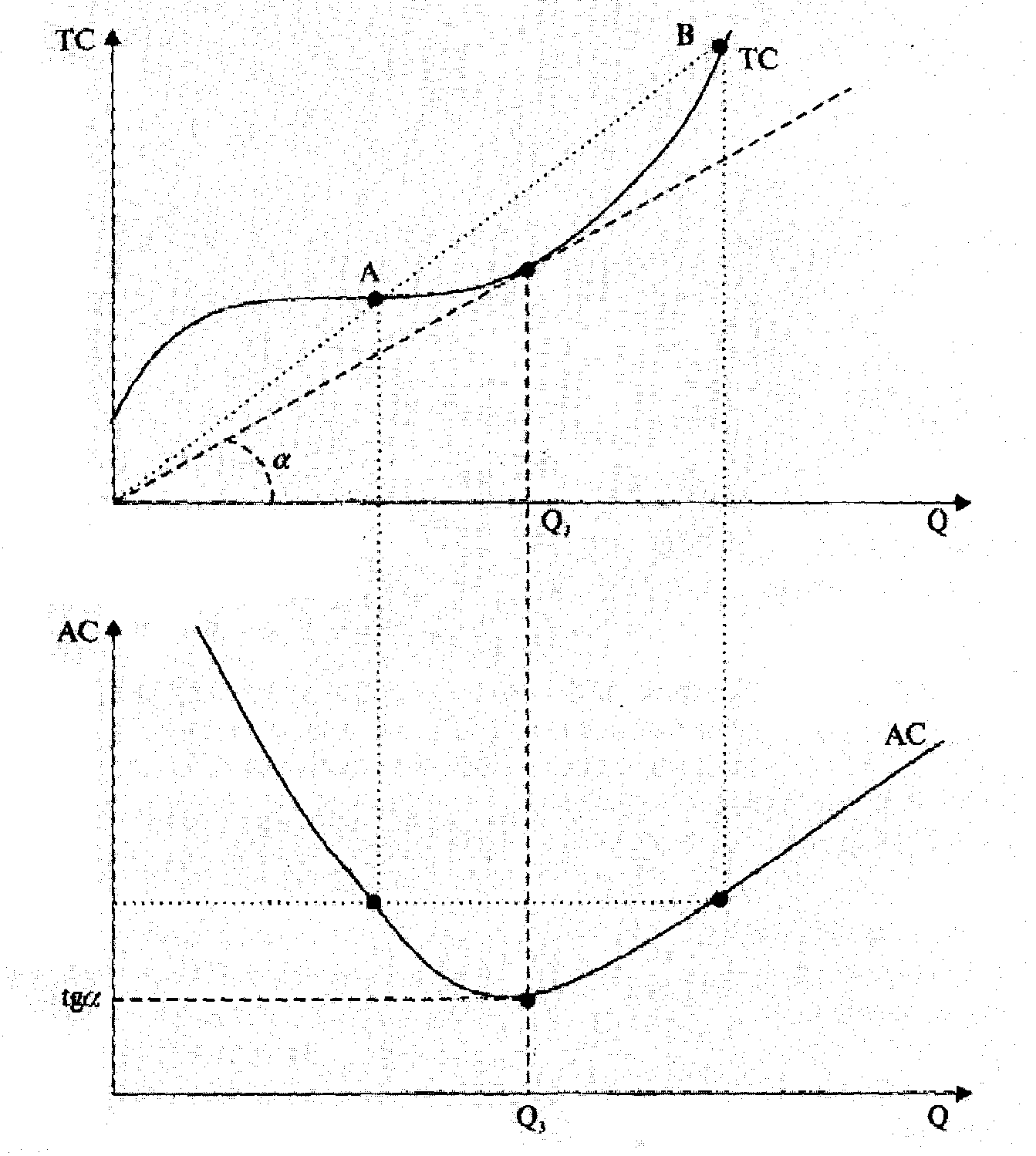

.Геометрический смысл средних издержек - это значение тангенса угла наклона луча, проведенного из начала координат к данной точке графика ТС. Угол наклона луча сначала убывает (слева от объема выпуска, равного Q3), соответственно, и значение АС убывает. Минимального значения АС достигает при Q=Q3, при котором луч, проведенный из начала координат, становится касательной к графику ТС, далее угол наклона луча возрастает, и соответственно, значение АС тоже возрастает (рис. 9). Тангенс угла наклона секущей в точках А и В один и тот же, а значит совпадают и значения средних издержек при соответствующих объемах выпуска.

Рис. 9

В

Предельные издержки (МС, marginal costs) показывают прирост общих издержек, связанный с увеличением объема производства продукции на одну дополнительную единицу.

заимосвязь графиков общих и средних издержек

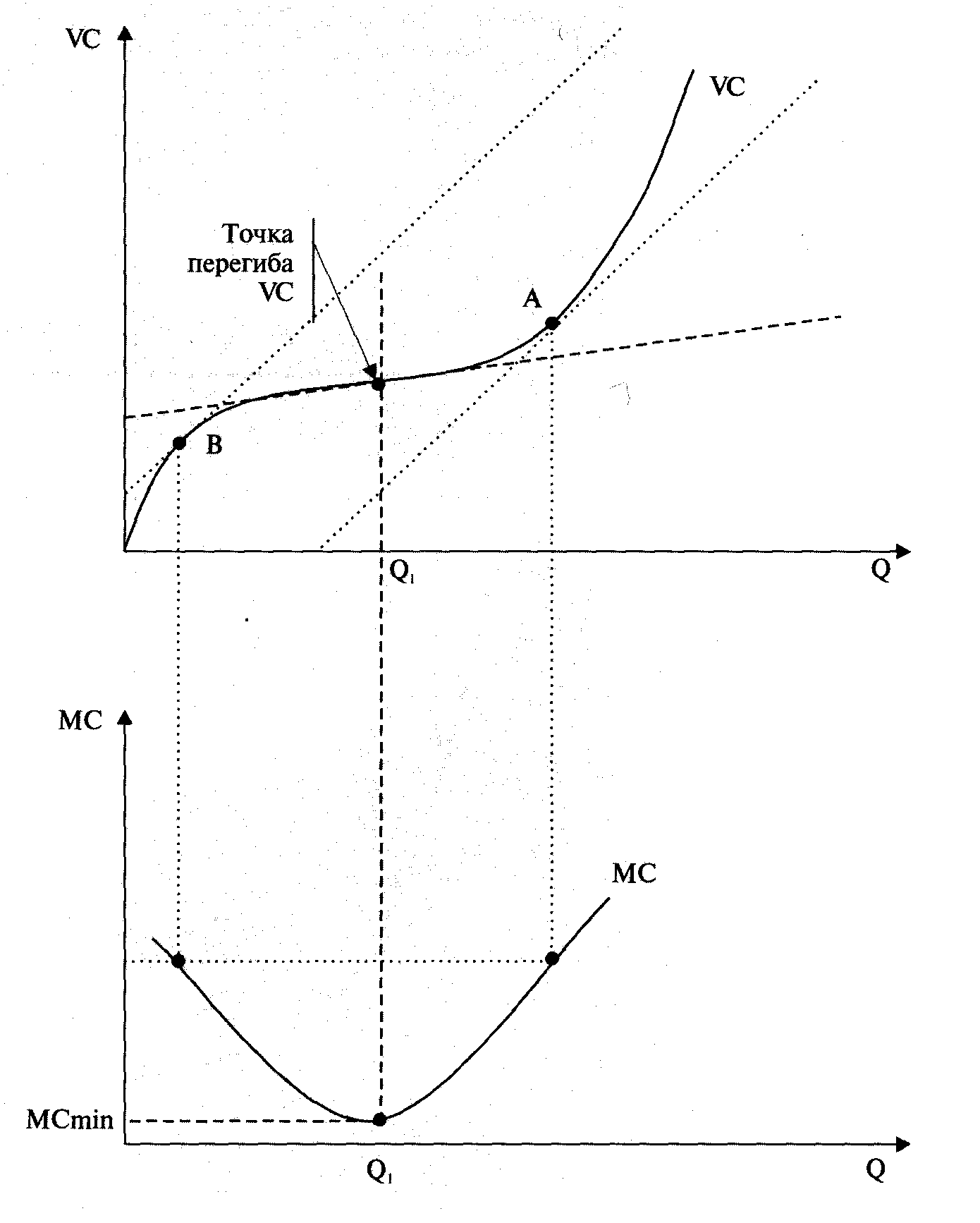

Сразу обратим внимание на тот факт, что увеличение постоянных издержек, например увеличение платы за лицензию, увеличивает общие издержки, но не оказывает влияния на предельные. Они не зависят от FС, так как при изменении объема выпуска значение постоянных издержек не меняется. Геометрический смысл МС - значение тангенса угла наклона касательной, проведенной к данной точке графика VС или ТС (это безразлично, так как график ТС получен параллельным переносом графика VС вверх на величину, равную FС).

Рис. 9

Взаимосвязь графиков переменных и предельных издержек

Отметим, что угол наклона касательной, проведенной к графику VС сначала убывает (слева от объема выпуска, равного Q1). Соответственно, значение МС тоже убывает. В точке перегиба VС (при Q=Q1) угол наклона касательной, проведенной к графику VС, минимален, следовательно, и значение МС минимально. Правее точки перегиба угол наклона касательной, проведенной к соответствующим точкам графика VС, возрастает, следовательно, возрастает и значение МС (рис. 9). Тангенсы углов наклона касательных в точках А и В одинаковы, а значит совпадают и значения предельных издержек при соответствующих объемах выпуска.

Так как величина предельных издержек показывает дополнительную величину затрат, которые фирма понесет, если увеличит выработку, то отслеживание динамики предельных затрат помогает определить во что обойдется фирме планируемое изменение.

Зная особенности построения и опорные точки каждого из графиков затрат, покажем, каким образом связаны между собой общие, средние и предельные издержки (рис. 10).

Рис. 10

Взаимосвязь графиков общих, средних и предельных издержек

Обратим внимание на некоторые особенности взаимного расположения графиков:

• графики АFС и АVС пересекаются при том же объеме выпуска, при котором происходит пересечение графиков FС и VС;

• поскольку расстояние между графиками АС и АVС равно величине АFС, которая постоянно убывает с ростом объема выпуска, графики АС и АVС должны постепенно сближаться;

график МС проходит через минимумы графиков АС и АVС.

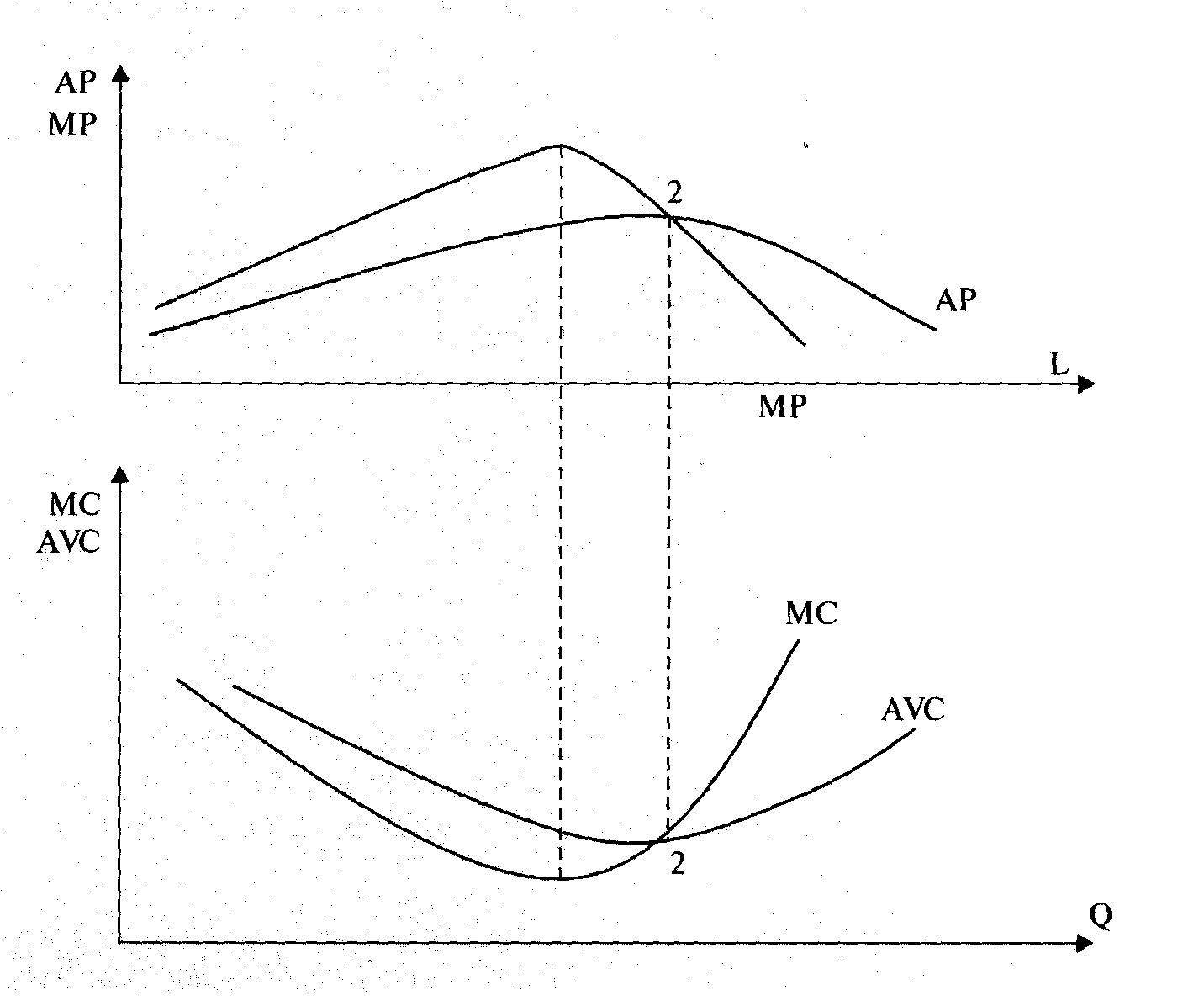

Взаимосвязь средних переменных и предельных издержек фирмы с производительностью труда.

При найме дополнительного работника у фирмы увеличиваются переменные затраты и одновременно объем продукции. Следовательно, произойдет некоторое изменение средних переменных и предельных издержек фирмы. Логично предположить, что это изменение будет зависеть от производительности нанимаемого работника. Рассмотрим указанную зависимость при условии, что труд является единственным переменным ресурсом и ставка заработной платы не меняется при изменении объема нанимаемого труда:

. Если w= const, то

. Если w= const, то  .

. . Если w= const, то

. Если w= const, то  .

.Изобразим данную взаимосвязь графически (рис. 11).

Согласно данным формулам средние переменные издержки снижаются при росте АР и возрастают при его убывании. Следовательно, точке максимума АР будет соответствовать минимальное значение АVС. Аналогично, предельные издержки снижаются при росте МР и возрастают при его убывании. Таким образом, точке максимума МР будет соответствовать минимальное значение МС.

Рис. 11

Взаимосвязь графиков AVC(Q), MC(Q) и AP(L), MP(L)

Смещение кривых издержек

К смещению кривых издержек приводят изменения либо цен на ресурсы, либо технологий производства. Например, если постоянные издержки оказались выше, чем предполагалось (например, процент по банковскому кредиту), то сместились бы вверх как кривые общих постоянных издержек и общих издержек, так и кривые средних постоянных и средних издержек. Положение кривых общих и средних переменных, а также предельных издержек осталось бы без изменения, так они зависят от цен на переменные ресурсы. Если же, например, выросла цена труда (заработная плата) или цена других переменных ресурсов, то вверх сместились бы кривые общих переменных и общих издержек, тогда кривые средних переменных и предельных издержек тоже бы сместились вверх. Снижение цен на постоянные и переменные ресурсы привело бы к сдвигу в обратном направлении.

Внедрение новой более эффективной технологии привело бы к повышению производительности всех ресурсов, в результате снизились бы все значения издержек. Вообще говоря, сдвиг вверх кривых производительности, изображенных на рис.11, означает сдвиг вниз кривых издержек.