В. Д. Бакуменка Заснований у 2004 році

| Вид материала | Документы |

- В. Д. Бакуменка Заснований у 2004 році, 6171.38kb.

- В. Д. Бакуменка Заснований у 2004 році, 8041.17kb.

- В. Д. Бакуменка Заснований у 2004 році, 6588.23kb.

- В. Д. Бакуменка Заснований у 2004 році, 7234.98kb.

- Експрес-аналіз інфляційних процесів у 2007 році, 90.32kb.

- Інфляція у 2004 році становитиме, 11.61kb.

- 4 Зернове господарство, 385.73kb.

- 6. Розвиток виробничої та невиробничої інфраструктури, 252.16kb.

- Міністерство охорони здоровя україни, 3434.02kb.

- У м. Дніпропетровську в 2004 році На виконання закон, 68.28kb.

УДК 322 Василець О.М.,

магістр державного управління

Національної академії державного

управління при Президентові України

ПИТАННЯ ВЗАЄМОДІЇ І РОЗДІЛЕННЯ РЕЛІГІЙНОЇ ТА СВІТСЬКОЇ ОСВІТИ: ВІТЧИЗНЯНА ТА ЗАХІДНОЄВРОПЕЙСЬКА ПРАКТИКА

Стаття присвячена аналізу найбільш проблемних на сьогодні питань на шляху введення духовної освіти в загальну систему освіти в Україні. Адже на сьогоднішній день цей процес має відповідати не тільки вітчизняному законодавству, а й міжнародним правовим документам у галузі релігії. Болючими аспектами на цьому шляху є питання: пошуку спільного знаменника між Церквою та державою в об’єднанні зусиль обох сторін в освітньому просторі; визначення допустимої межі контролю держави за процесом впливу релігійної освіти на загальноосвітній процес у державних освітніх закладах.

В статье поднимаются наиболее проблемные на сегодня вопросы на пути внедрения духовного образования в общую систему образования на Украине. Ведь в настоящее время этот процесс должен отвечать не только отечественному законодательству, но и международным правовым документам в сфере религии. Болезненными аспектами на этом пути есть вопросы: в поиске общего знаменателя между Церковью и государством в объединении усилий обеих сторон в образовательном пространстве, направленных на повышение духовности общества; определения допустимой границы контроля государством за процессом влияния религиозного образования в государственных учебных заведениях.

The article raises the most problematic issues of today to the introduction of religious education in the general education system in Ukraine. Indeed, at present, this process must be responsible not only domestic law but also international legal documents in the field of religion. Painful aspects in this way have any questions search for a common denominator between church and state in the union efforts of both sides in education, aimed at improving the spirituality of society; definition of permissible limits of control for the state over the process of the influence of religious education in public schools.

Постановка проблеми. Необхідність збалансованості духовного і світського в системі освіти зумовлена значущим аспектом ролі Церкви у формуванні суспільної моралі, її “оздоровлення”. Це питання розглядається, насамперед, в контексті трансформації українського суспільства, яке за роки незалежності держави, не уникло негативних явищ у деградації масової культури. По-перше, такі моральні цінності, як справедливість, милосердя, чесність, сьогодні поступаються місцем антигуманним принципам. По-друге, питання взаємодії та розмежування сфер компетенції світської та богословської освіти мають історичні передумови. Церква упродовж всієї своєї історії існування завжди здійснювала освітянську роботу. І сьогодні протягом багатьох років в західноєвропейських країнах шкільна освіта поєднує в собі релігійні знання та природознавчі науки. По-третє, вибір України інтеграції до європейської спільноти ставить перед нею завдання пошуку способів розв’язання цієї найделікатнішої проблеми у поліконфесійному українському суспільстві.

Аналіз останніх досліджень і публікацій. В Україні масштабність дискусій навколо даної проблеми досить велика. На сучасному етапі аналогічні питання обговорюються під час проведення круглих столів, диспутів, конференцій з релігієзнавчої та освітянської тематики. Вивченню питання пошуку для України найоптимальнішої системи навчального процесу, яка б надавала можливість поєднувати та розмежовувати духовну та світську освіту, присвячено чимало публікацій сучасних українських релігієзнавців та науковців. В основному зміст робіт включає в собі аналіз правових аспектів проблеми в Україні та європейських державах (О. Тимчик, Г. Сергієнко). Російський вчений І. Понкін в своїй роботі дає визначення термінів “світська” та “релігійна” освіта. Велика увага темі оздоровлення моральності українського суспільства та його духовності приділяється і священнослужителями.

Дослідження міжнародної практики західноєвропейських країн у сфері запровадження релігійної освіти в загальну систему освіти реалізували в своїх роботах професор В. Бондаренко, Н. Кочан, Ю. Решетніков. В опублікованих авторами матеріалах знаходимо можливі практичні шляхи для найбільш ефективної реалізації аксіологічної функції релігії при спілкуванні з членами суспільства, звертаючи особливу увагу на сучасну молодь. Окремі проблеми такого спрямування знайшли своє відображення в публікаціях В. Балуха, М. Лагодича, В. Єленського.

Постановка завдання. Завданням статті є спроба віднайти через аналіз державної політики в європейських країнах спільний знаменник в державно-церковних відносинах у баченні моделі взаємодії світської та релігійної освіти для України, формулу плюралістичності громадської школи шляхом поваги релігійних переконань родин, довести, що релігійна освіта має право на існування в загальній освітній системі та є одним з головних консолідуючих факторів в державно-церковних відносинах, тому потребує обов’язкового регулювання з боку держави.

Вивчення зарубіжного досвіду, враховуючи історичні передумови розвитку становлення відносин між державою та Церквою в Україні, дасть змогу оптимізувати шляхи вирішення досить делікатного питання.

Виклад основного матеріалу. Церква упродовж усієї історії свого існування завжди займалась педагогічною діяльністю. Згадаймо всім відомі в Європі Острозьку Академію та Києво-Могилянську Академію. Поширення освіти історично в Україні відбувалось завдяки парафіяльним або церковно-приходським школам, які були підпорядковані духовним установам [5]. Взагалі у християнських країнах Європи шкільна освіта особливим чином поєднувала багато століть релігійні знання та природознавчі науки. Але з розвитком технічного прогресу формується новий світогляд, який все менше залишає місця релігійним ідеалам [6].

Сьогодні ми є свідками переоцінки цінностей атеїстичного тоталітарного минулого, а також звеличення європейського способу життя. За всі роки незалежності українське суспільство намагається трансформуватися у відкрите громадянське суспільство. І ця трансформація відбувається в його гуманітарній і соціальній сферах, на жаль, через негативні прояви. Підміна загальнолюдських цінностей на цінності масової культури є наслідком невизначеності державної політики щодо стратегії розвитку духовної сфери, зокрема у навчально-виховному процесі. Одночасно, ми спостерігаємо зростання інтересу громадян до релігійних та церковних традицій, розширення інституційної мережі релігійних конфесій. Отже, можна, стверджувати, що в Україні на сьогодні існує певне протиріччя – протистояння цивілізаційних стандартів з одного боку і цінностей національно-релігійної ідентичності з другого.

Виникає питання: чому в Україні релігійному навчанню немає місця в системі освіти, чи не це є першопричиною підміни понять загальнолюдських цінностей на форми світської культури, і нарешті, як в сучасному українському поліконфесійному суспільстві подолати цю відстань з мінімальною кількістю помилок?

В Україні функціонує сепараційна модель державно-церковних відносин, що закріплено в Конституції України, в Законі України «Про свободу совісті та релігійні організації” та в Законі України “Про освіту”. І серед основних принципів відокремлення держави та церкви є світський характер освіти. Серед політиків та педагогів панує точка зору, що інтеграція релігійної освіти в загальну систему призведе до міжконфесійної та соціальної напруги внаслідок катехитичної діяльності релігійних організацій. Тому і не розглядається питання інтеграції релігійного компоненту у зміст освіти. Але можливо вірогідність такої небезпеки витікає з іншого боку? На нашу думку, питання взаємодії релігійної та світської освіти просто потребує серйозного опрацювання в правовому полі. Хоча у вищих закладах відкрито теологічні факультети. Всі намагання внести зміни до відповідних законодавчих актів України, починаючи з 2006 року, були марними. Законопроекти суперечать конституційним нормам.

В той самий час в суспільстві продовжується процес зростання авторитету церков, активізується їхня міжнародна діяльність, що посилює бажання батьків виховувати власних дітей у відповідності до своїх віросповідних переконань. Отже, для реалізації перспектив подібного виховання потрібно серйозне доопрацювання правового поля через неоднозначність трактування. А виходячи з того, що українська держава прагне дотримуватись демократичних норм Європейського Союзу, один із шляхів вирішення проблеми лежить у вивченні досвіду західних країн. Так, відповідно до ст. 2 Першого протоколу до Європейській конвенції про захист прав людини і основоположних свобод держава у виконанні будь-яких функцій, узятих нею на себе в галузі освіти і навчання, поважає право батьків забезпечувати таку освіту і навчання відповідно до своїх релігійних і світоглядних переконань. Тому, якщо у державі-члені Ради Європи планують увести в державну систему освіти релігійні предмети, варто врахувати і деякі правові позиції Європейського Суду з прав людини. В Україні ж на ниві взаємодії духовної і світської освіти не вистачає гнучкості, притаманної західним демократичним суспільствам.

Для розуміння міжнародних правових стандартів згадаємо лише основні міжнародні нормативи стосовно права на релігійну освіту. Загальновизнані правові засади права на освіту та співвідношення цього права з правом на свободу совісті та віросповідання містяться насамперед у Загальній декларації прав людини, Міжнародному пакті про економічні, соціальні і культурні права, Конвенції про права дитини, Європейській конвенції про захист прав людини і основоположних свобод [7]. Отже, ці міжнародні акти закріплюють стандарти співвідношення права на освіту і права на свободу совісті та віросповідання.

У різних європейських країнах по-різному ставляться до релігійної освіти та виховання, що визначається різними факторами. Так, у Великій Британії, Швеції, Данії, Ірландії держава не відокремлює школу від релігії; там у державних навчальних закладах відбувається у різних областях релігійне навчання. А ось у Франції, Бельгії, Швейцарії державна школа відокремлена від

релігії [8]. Незважаючи на не ідентичність підходів у західноєвропейському просторі до взаємодії світської та духовної освіти, можна узагальнено виділити основні три підходи до такої взаємодії, але навіть при гарантованості одного з них, кожна країна допускає мобільність цих підходів:

- нейтральність держави до релігійного навчання у школі (Франція, Бельгія);

- гарантованість державою віросповідного навчання у школі (Польща, Австрія, Німеччина, Іспанія, Італія);

- гарантованість державою невіросповідного навчання у школі (Велика Британія, Швеція, Данія).

Поліконфесійний характер українського суспільства тільки ускладнює пошуки оптимального рішення щодо поєднання світської і релігійної освіти. Саме тому для нас важливий досвід інших країн, які на різних етапах своєї історії вирішували подібні проблеми. При наявності принципу відокремлення церкви від держави в більшості європейських країн у державних загальноосвітніх школах викладаються дисципліни релігійного змісту.

У більшості країн немає різниці у правовому статусі релігійних і нерелігійних шкіл [9]. В деяких країнах відносини між державною владою і релігійними школами мають контрактний характер (Франція, Іспанія) або держави прирівнюють релігійні школи до публічних (Німеччина, Австрія, Швейцарія, Італія, Словаччина). Наприклад, згідно з конкордатом між Австрією й Апостольською столицею, всі католицькі школи отримують той же статус, що й школи публічні. І це положення поширюється на школи, створені всіма визнаними церквами (набуття такого статусу в Австрії обумовлено 20-річним випробувальним строком і числом віруючих, яке має бути не меншим за два відсотки населення країни) [10, с.32].

У програмі державних шкіл Великобританії обов'язково повинна бути присутня релігійна освіта. При цьому християнство повинне користуватися належним визнанням. Програма релігійної освіти у державних школах може враховувати релігійні особливості місцевого населення. При цьому в країні розроблена виняткова методика побудови релігієзнавчих дисциплін, яка передбачає не обговорювати достоїнства того або іншого світогляду, а лише пропонує до вивчення його основні принципи. Викладання основ релігії є обов'язковим як для державної, так і для церковної школи, при цьому держава зберегла підтримку церковних шкіл. Законодавство Великобританії передбачає право батьків відмовитися від релігійної освіти своїх дітей.

Конституції Бельгії гарантує нейтральну освіту, яка ґрунтується на повазі філософських, ідеологічних і релігійних поглядів батьків і учнів. У муніципальних, державних і спеціальних школах Бельгії кожному учню пропонується вибрати один з курсів: католицизм, протестантизм, іслам або іудаїзм. Проте діти з атеїстичних родин мають відвідувати спеціальні уроки моралі. Серед бельгійських спецшкіл провідне місце займають конфесійно-орієнтовані навчальні заклади: мусульманська школа «Аль-Газали» у Брюсселі, іудейські (Гент, Брюгге) і православні (Брюссель) школи. На початку 90-х років минулого століття навколо існування цих шкіл у країні проходили серйозні дискусії. Деякі освітяни побоювалися, що навчання в таких конфесійно-орієнтованих школах буде сприяти маргіналізації етнічних громад, їхньому відчуженню від бельгійського суспільства. Однак сьогодні є підстави стверджувати, що ці страхи виявилися безпричинними. Слід також нагадати, що в Україні так само деякі фахівці в галузі освіти ставлять під питанням право існування конфесійно-орієнтованих шкіл.

Хоча Польща є країною з соціалістичним минулим, вона залишається сьогодні країною з тривкими релігійними традиціями. Згідно з законодавством Польської Республіки предмет “Релігія” є обов’язковим в системі навчання. Конфесії, які діють легально, мають право на викладання вказаного предмету в загальноосвітній школі за умови, що в класі є не менше семи учнів того чи іншого віросповідання. У випадках, коли батьки проти вивчення релігії – діти обирають додатковий гуманітарний предмет. Слід зазначити, що зміст релігійного курсу постійно переглядається з орієнтуванням на філософські підходи, на спонукання осмислювати різноманітні життєві ситуації крізь призму віри.

Таким чином, ми бачимо, що досвід західноєвропейських демократичних держав свідчить про те, що право громадян на релігійну освіту незаперечне, закріплене в конституціях багатьох країн і не суперечить загальній світській освіті в цих країнах. Право на релігійну освіту є невід'ємним правом учнів на доступ до інформації і, причому права на навчання релігії саме в рамках свого віросповідання. Отже, керуючись Загальною декларацією прав людини (ст. 18, 26) і інших міжнародних декларацій і конвенцій, що встановлюють право людини вільно сповідати свою релігію і переконання, одержувати і давати освіту своїм дітям у відповідності до родинних релігійних традицій та з повагою до чужих, можна стверджувати, що введення релігійної освіти не суперечить світському характерові й нашої освіти.

Нетотожність моделей взаємодії школи і релігії в різних європейських країнах лише підтверджує, що необхідно шукати баланс та гармонію між світською та духовними системами освіти. Сьогодні, коли країни стоять перед одним і тим же викликом сучасності: формування громадянської освіти, збереження культурних та етнічних традицій, моральне оздоровлення суспільства, релігійна освіта у вигляді самостійних дисциплін має стати на допомогу світській.

Керуючись нормами фундаментальних міжнародних актів з прав людини, можна, зокрема, дійти до таких висновків стосовно релігійної освіти в Україні:

1. держава повинна закріпити законодавчо положення про те, що освіта має сприяти взаєморозумінню, терпимості і толерантності між усіма релігійними групами, і контролювати його виконання;

2. держава повинна врахувати і побажання Європейського Суду, зокрема поважати право батьків забезпечувати таку освіту і навчання відповідно до їхніх релігійних і світоглядних переконань;

3. держава зобов’язана контролювати зміст шкільної програми з релігійного предмета, який має бути висвітлено неупереджено;

4. кожна людина незалежно від того, яку релігію вона сповідує чи не сповідує жодної, має право на отримання повної вищої освіти, на обіймання державних посад, на участь в управлінні державними справами, на виконання громадянських обов’язків.

Закріплення цих постулатів в Україні законодавчо сприятиме подальшому вдосконаленню державно-церковних відносини, нормальному розвиткові релігійного середовища, утвердженню в суспільстві миру, злагоди й порозуміння та духовному розвиткові особистості й суспільства загалом [11].

Отже, спираючись на процес гармонізації відносин між державою і церквою, в тому числі у сфері духовної освіти, Україна потребує більш досконалого механізму введення релігієзнавчого компоненту до шкільної освіти. Важливим є навчання релігії на науковій основі, оскільки знання релігії сприяє більш глибокому осягненню національної культури та освіченості громадян.

Використані джерела інформації:

- Конституція України: Прийнята на п’ятій сесії Верховної Ради України, 28 черв. 1996 р. // Відомості Верховної Ради України. – 1996. - № 30.

- Про освіту: Закон України від 4 червня 1991 р. // Відомості Верховної Ради. – 1991. № 34. – С. 451.

- Закон України „Про загальну середню освіту” від 13 травня 1999 р. // Офіц. сайт ВР України. – ссылка скрыта

- Закон України «Про вищу освіту». Розділ І, стаття 1. – К., 2002.

- І. Ковровський. Педагогичний та правовий аспекти визначення поняття „світська освіта” // “Наука. Релігія. Суспільство”. – 2008. № 1.

- Прот. Володимир Савельєв. Духовна і світська системи освіти: шляхи взаємозближення // ”Православний світогляд”. – Режим доступу: ссылка скрыта.

- С. Цебенко. Право на релігійну освіту: до характеристики міжнародних стандартів // Вісник Львів. ун-ту. Серія юрид. 2009. Вип. 49. С. 8–13.

- Про “Християнську етику” без ілюзій // Голос України – 2008 – 27 березня.

- М. Лагодич. Духовна освіта в Україні: сучасний стан і перспективи// Актуальні питання релігієзнавчої та богословської думки: Колект. монографія / За ред. В.О. Балуха. – Чернівці: Чернівецький нац. ун-т, 2010 – С. 229-246.

- Єленський В. Релігійне навчання і виховання в законодавствах та освітніх системах західноєвропейських країн // Людина і світ. – 2001. – Грудень. – С. 32-36.

- Єленський В. Закон України «Про свободу совісті та релігійні організації» - 10 років // Релігійна свобода: мас-медіа, школа і церква як суспільні фактори утвердження. Науковий щорічник № 5. – К., 2001.

Рецензент: Зелінський М.Ю., к.філос.н.,

УДК:35 Воробйова І.М.,

викладач Київського національного

університету театру кіно і телебачення

імені І.К. Карпенка-Карого

ІПОТЕЧНЕ КРЕДИТУВАННЯ В УМОВАХ ФІНАНСОВОЇ КРИЗИ

У статті розглядаються основні проблеми іпотечного кредитування в економіці, позитивні і негативі сторони іпотечного кредитування, а також приділяється увага важелям державного регулювання кредитних відносин та нейтралізації негативних наслідків світової фінансової кризи для економіки України.

В статье рассматриваются основные проблемы ипотечного кредитования в экономике, позитивные и негативные стороны ипотечного кредитования, а также уделено внимание инструментам государственного регулирования кредитных отношений и нейтрализации негативных последствий мирового финансового кризиса для экономики Украины.

In clause the basic problems of hypothecary crediting in economy, the positive and negative parties of hypothecary crediting are considered, and also is paid attention to tools of state regulation of credit attitudes and neutralization of negative consequences of world financial crisis for economy of Ukraine.

Постановка проблеми. Тенденції подальшого розвитку і поглиблення ринкових відносин зумовлюють необхідність розробки і використання нової системи регулюючих важелів з боку держави у всіх сферах життєдіяльності суспільства, серед яких і економічний, будівельний, тощо в свою чергу, тісно взаємопов'язані. У статті спинимось лише на економічній сфері, ролі і місці держави у її регулюванні, і, зокрема, на проблемах кредитування.

Цікавим є той факт, що будівництво так званої комерційної і некомерційної нерухомості, на відміну від багатьох інших галузей, може вважатися одним з найточніших показників економічної системи будь-якої країни, а загальний стан будівельної галузі і загальні тенденції, що панують у ній, можуть відображати загальний стан розвитку держави на певному етапі. Більше того, акумулюючи значні фінансові ресурси, будівельний комплекс є водночас і надійною сферою вкладання капіталу (з урахуванням інфляційних процесів), і найуразливішою сферою (з урахуванням специфіки циклічності економічних процесів і тісної взаємозалежності фінансових ринків різних країн світу).

Так, нещодавні події у фінансовому секторі США (криза іпотечних платежів) та країн ЄС відчутно позначилися на економічних системах інших країн світу. I Україна, на жаль, не стала винятком. Поряд із політичними негараздами, що на сьогодні, на жаль, спостерігаються на теренах України, додалися і фінансові проблеми, що частково можна пояснити загальносвітовими тенденціями розвитку фінансових систем.

Аналіз останніх досліджень і публікацій. Проблема фінансової стабільності економічних систем у цілому і фінансових систем зокрема, незважаючи на значний науковий доробок, і сьогодні потребує пильної уваги вітчизняних і зарубіжних науковців і практиків. Так, останнім часом багато визнаних вітчизняних і зарубіжних теоретиків і практиків спинялись на позитивах і негативах фінансової взаємопов'язаності різних економічних систем, проблемах реагування органів державної влади на сучасні виклики, що їх зумовлюють ситуації неспроможності ринку. У цьому контексті не можна не відзначити науковий доробок відомих учених та практиків: В.Воротіна, В.Гейця, О.Іваницької, О.Кірєєва, В.Лагутіна, І.Розпутенка, В.Стельмаха, С.Тигіпка, В.Юрчишина, В.Ющенка, Й.Брада, П.Кругмана, Г.Пьоніша, Дж.Сакса, Дж.Хансена та ін.

Мета статті - проаналізувати вплив кризи на світових фінансових ринках на іпотечне кредитування в Україні та дієвість української влади.

Виклад основного матеріалу. Іпотека є неновим інструментом, що використовується в кредитній практиці. Іпотека (від давньогр. "застава") - різновид застави нерухомого майна (головним чином земельних ділянок і/ або будівель) з метою отримання позики. Об'єкти іпотеки залишаються у володінні заставодавця або третьої особи (майнового поручителя), а заставодержатель (кредитор) набуває право переважного задоволення своїх вимог до боржника в межах вартості зареєстрованої застави. Заставодавець продовжує користуватись заставленою власністю протягом дії іпотеки, і погашає регулярними платежами основний борг і сплачує проценти за користування кредитними ресурсами. Для іпотеки характеры, як правило, довгострокові угоди (здебільшого 25-30 років) [3, с. 271].

У цьому контексті доцільно було б класифікувати як саму іпотеку (рис. 1), так і ті фінансові установи, які можуть залучатися до іпотечного кредитування.

Рис. 1. Класифікація іпотек за видами [1; 7]

За предметом іпотеки це можуть бути земельні ділянки і майно, що на них розташовано. Залежно від предмета іпотеки можна виділити: іпотеку житла, іпотеку земельних ділянок та іпотеку комерційної нерухомості.

За часовым критерієм - перша (старша, основна) іпотека і наступна іпотеки. Так, у країнах із значними іпотечними традиціями наступні іпотеки передбачають підвищену процентну ставку, менший термін кредитування, більший ризик для кредитора (обсяг першої іпотеки може становити 70-80% від ринкової вартості нерухомості, для наступної цей показник становить лише 50-60%).

За кількістю предметів і заставодавців - об'єднана і спільна. Якщо забезпечення зобов'язання здійснюється шляхом одночасної передачі в іпотеку двох або кількох об'єктів нерухомості, що належать одному заставодавцеві, то така іпотека є об'єднаною.

За правовою основою іпотека може бути англо-саксонською (наприклад США) І романо-германською (наприклад Німеччина). Специфіку кожної з моделей розглянемо далі.

Отже, послуги з іпотечного кредитування, що може бути визначено як "довгострокові позики під заставу нерухомого майна, яке є власністю позичальника" [3, 272], у тому числі і на придбання житла, можуть надавати фінансово-кредитні посередники. Такими фінансовими посередниками, як показує світова практика, можуть бути як банківські, так і небанківські фінансові посередники. У цілому установи фінансові-посередники можуть бути визначені як "установи, організації, які входять до складу фінансової системи країни, здійснюють операції з фінансовими ресурсами чи регулюють фінансові зв'язки і відносини (банки, фінансові фонди, страхові компанії тощо)" [6, 534]. їх загальна класифікація подана на рис. 2.

Рис. 2. Класифікація фінансово-кредитних установ

Розглянемо детальніше механізми посередницького функціонування основних видів небанківських фінансово-кредитних установ.

Будь-яка фінансова установа, що може займатися кредитуванням під нерухомості, може виконувати певні функції. Це:

-безпосередня робота з клієнтами (консультування, оформления кредитів під заставу нерухомості, обслуговування кредиту, співпраця з ріелторами тощо);

- фінансування (передача коштів);

- управління ризиками: кредитним ризиком, ризиком ліквідності, ризики, що пов'язані з довгостроковим кредитуванням, політичним ризиком, системним ризиком тощо [4].

Отже, спинимось докладніше на проблемах і практиках функціонування іпотечного ринку та іпотечного кредитування в Україні і світі.

На сьогодні Україна тільки починає відроджувати власну модель іпотечного ринку, і разом з тим відносно новим для Української держави є визначення своєї ролі і місця державного регулювання іпотечного кредитування. В світовій економічній науці і науці державного управління неодноразово піднімалось питания щодо необхідності державного втручання в ринкові процеси. Нещодавній досвід США і країн ЄС ще раз підкреслив необхідність державного втручання в роботу ринків, що виявили свою неспроможність - власне такими стали фінансові ринки США і ЄС.

Вочевидь державне регулювання діяльності фінансово-кредитних установ відповідного типу потребуватиме специфічних механізмів впливу, адекватний вибір яких набирає ваги в контексті тих соціальних наслідків, які має фінансова сфера в цілому, й іпотека зокрема, для загального розвитку суспільства, посиленого впливу системи іпотечного кредитування на розвиток економіки в цілому. Метою розбудови сучасної системи іпотечного кредитування в Україні, яка б відповідала прогресивним міжнародним нормам, є створення ефективних ринкових механізмів залучення довгострокових фінансових ресурсів у фінансово-кредитну сферу та забезпечення функціонування на цій основі ринку довгострокового іпотечного кредитування із застосуванням сучасної ринкової інфраструктури та фінансових інструментів, що дасть змогу поступово знизити вартість іпотечних кредитів для населення та суб'єктів господарювання і збільшити строки кредитування, забезпечуючи стабільне, ефективне і результативне функціонування.

У наш час іпотечне кредитування відіграє унікальну роль у питаннях стимулювання споживчого попиту та покращенні житлових умов і соціальної стабільності у суспільстві. Але не можна вважати іпотечне кредитування лише фактором зростання добробуту тих сімей, які за рахунок нього зможуть покращити свої житлові умови, І тому, іпотечне кредитування необхідно розглядати в більш глобальному плані, тобто як фактор економічного розвитку всієї держави .Вочевидь чи не найсуттєвішим елементом у цих взаємозв'язках є тісний взаємозв'язок між суб'єктами іпотечного кредитування та тією частиною суспільства, яка не бере участі в кредитуванні будівництва нерухомості. Так, за підрахунками фахівців, кожна гривня, вкладена в будівництво, дає 2,5-3 грн. приросту ВВП, а додаткове робоче місце в житловому будівництві забезпечує роботою 5-6 працівників інших галузей [2]. Але можна констатувати і зворотний ефект - занепад будівничої сфери через брак фінансових ресурсів (власне те, що наразі відбувається в багатьох країнах світу). Скорочення будівництва, з одного боку, підвишує вартість вже наявних активів, а з другого - все менше і менше працівників залучені у будівельну галузь (підвищення показників безробіття), що, в свою чергу, формує все більше навантаження на статті бюджету, пов'язані із соціальним захистом. А підвищення державних видатків на тлі нестачі фінансових ресурсів, як відомо, розкручують інфляційну спіраль.

Зростання цін на житлову нерухомість, а також далекий від насичення попит на житло продовжують стимулювати як зростання темпів будівництва житла, так і кредитування цього процесу українськими банками [2]. Якщо досягнута в 2005-2006 pp. динаміка зберігатиметься на цьому ж рівні, то в перспективі може статися накопичення критичної маси таких активів [1]. Тобто їх нарошування залежатиме від можливостей кредитних установ відновити ліквідність. За умов фінансової кризи багато українських фінансово-кредитних установ неспроможні відновлювати ліквідність, навіть зважаючи на намагання НБУ підтримати їх ліквідність через ставки "овернайт".

У цілому за період з 2002 по 2005 pp. обсяг заборгованості за іпотечними кредитами зростав у середньому на 3,5% за місяць [5]. Важливо підкреслити відносну стабільність у динаміці зростання заборгованості за іпотечними кредитами протягом останніх трьох років (рис. 3).

Рис. 3. Іпотечні кредиты, надані фізичним і юридичним особам в національній іноземній валюті з 2002 до 2005 р. (млрд. грн.)

На шляху розвитку програм іпотечного фінансування в Україні є кілька досить значних перешкод, над подоланням яких слід активно працювати. Однією з головних проблем в українських банках є недостатня кількість довгострокових коштів. Для її вирішення сьогодні можливості банків щодо отримання фінансування для здійснення іпотечних проектів обмежуються такими напрямами: фінансування за рахунок залучених депозитів, емісія банками облігацій, емісія забезпечених нерухомістю облігацій.

У цілому в світі, і Україна не є винятком, існують два основних види іпотечного ринку: первинний і вторинний [4, с 12].

Таким чином, первинний іпотечний ринок - це сегмент іпотечного ринку, який охоплює економічні відносини, що виникають у процесі купівлі-продажу іпотечних заставних банками. Для України, чий іпотечний ринок лише починає розвиватися, характерною рисою є функціонування власне первинного ринку. Подалыний розвиток первинного іпотечного ринку, вочевидь, спонукає появу так званого вторинного іпотечного ринку, який може бути визначений як «економічні відносини між кредиторами, позичальниками і інвесторами, що виникають у процесі купівлі-продажу іпотечних сертифікатів та інших диревативів» [4, с. 14]. Іншими словами, для вторинного ринку характерне існування відносин: позичальник - банк - інвестор (однорівнева модель вторинного іпотечного ринку); позичальник - банк - посередник -інвестор (дворівнева модель).

Для України чи не найбільшою проблемою, пов'язаною з ефективністю і езультативністю функціонування ринку іпотечного кредитування, є нерозвиненість, власне, вторинного ринку іпотечного кредитування. Особливо це стає помітним в умовах фінансової кризи, навіть незважаючи на певні позитивні зрушення (наприклад створення Державної іпотечної установи). Зрозуміло, що для розв'язання такої нагальної проблеми, крім наявності об'єктивних факторів (як наявність вільних коштів, прибуток домогосподарств тощо) видається доцільним вивчення практики іпотечного кредитування у світі, що може слугувати тематикою подальших наукових досліджень.

Рис4. Взаємодія між суб'єктами первинного і вторинного іпотечного ринків

Незважаючи на негласне запозичення Україною класичної американської моделі, важливо детальніше вивчити позитивні і негативні сторони континентальної моделі, особливо з позиції соціальних чинників: наприклад, вона дає можливість позичальникам самостійно регулювати суму на своєму "накопичувальному рахунку", а банку, який надає іпотечні кредита, - можливості отримувати додаткові довгострокові ресурси.

Іпотечне кредитування - один з пріоритетних й основних напрямів (секторів) загального ринку кредитування Європи. Обсяг заборгованості по іпотечних кредитах (ураховуючи нежитлову іпотеку) у Європейському Союзі і Норвегії в 2005 p. становив 3,7 трлн евро, а в 2007 р. - вже 3,9 трлн евро. Іпотечний ринок в Європі - це галузь фінансового сектору, яка останнім часом дуже стрімко розвиваеться. Обсяг заборгованості за іпотечними кредитами зріс більше ніж удвічі порівняно з 1990 p., і це підтверджується довгостроковим трендом зростання близько 8% на рік). I це стосується не лише зростання обсягів кредитування, а й розширення спектра послуг; відбуваються зміни в напрямі підвищення привабливості умов кредитування для позичальника, зокрема зменшення процентних ставок, подовження строків кредитування, адаптуються способи розрахунків тощо.Європейський іпотечний ринок є неоднорідним, існують сутгєві відмінності між ринками різних країн, що зумовлюється певними традиціями. В 2005 р. обсяг заборгованості за іпотечними кредитами як відсоток до ВВП значно відрізнявся: від 70% у Нідерландах і 31% в Іспанії до 4% в Австрії. Але вже в 2001 р. (розширення ЄС) відбулись певні зміни.

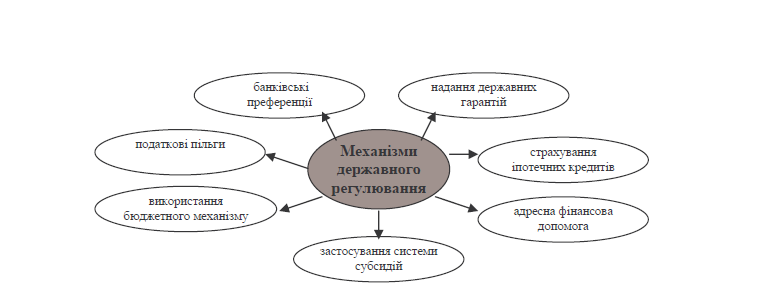

Основні події на фінансовому ринку ще раз підтвердили необхідність держави у забезпеченні стабільного функціонування фінансових ринків. Державне реіулювання може здійснюватися з використанням різних механізмів, досить детальний перелік яких наведено на рис. 5

П

ершим можливим механізмом державного регулювання іпотеки в Україні може бути надання державних гарантій. Такий механізм видається одним з найбільш прийнятних, особливо з огляду на модель (континентальну) організації іпотечного ринку, де суттєва роль выводиться державі. Становить інтерес у цьому плані досвід США. Власне, йдеться про надання державних гарантій не в цілому, а гарантій спеціалізованими організаціями, створеними урядом.

ершим можливим механізмом державного регулювання іпотеки в Україні може бути надання державних гарантій. Такий механізм видається одним з найбільш прийнятних, особливо з огляду на модель (континентальну) організації іпотечного ринку, де суттєва роль выводиться державі. Становить інтерес у цьому плані досвід США. Власне, йдеться про надання державних гарантій не в цілому, а гарантій спеціалізованими організаціями, створеними урядом.Рис.5.Механізми державного регулювання іпотечного кредитування

Наступним є механізм страхування на ринку іпотечного кредиту вання.

Особливістю страхування на ринку іпотечних кредитів в зарубіжних країнах є те, що таке страхування здійснюється не тільки приватними страховими компаніями, а й державними установами при перевищенні частини державного страхування [9].

У цілому ж страхування на ринку іпотечного кредитування може здійснюватись у таких формах:

- "класичне" страхування;

- організаційно-процедурні форми страхування;

- організаційно-функціональніобмеження.

Встановлення обов'язкових лімітів у структурі активів концесійних інвесторів (наприклад пенсійних фондів, пайових фондів, страхових компаній та ін.). Так, страхові компанії мають розмістити не менше ніж 20% страхових резервів у державні іпотечні цінні папери. Інша форма обмежень стосується відповідності активів та зобов'язань за строками. Суворі обмеження, які введені державою, не дають банкам можливості користуватися перевагами короткострокових ресурсів для фінансування більш довгострокових іпотечних кредитних операцій [5].

Адресна фінансова допомога, що є невід'ємним елементом соціальної політики. Проведений нами аналіз дає підстави виділити дві основні форми:

- премії за збереження накопичень;

- прямі ситуаційні грошові дотації, передача грошових коштів з державного або місцевих бюджетів на суму, якої не вистачає (наприклад у ряді держав передбачено погашения частини кредиту позичальника при народженні в сім'ї дитини).

Найбільш яскравою характеристикою використання податково-бюджетного механізму для регулювання ринку іпотечного кредитування щодо вирішення складної соціальної проблеми - житлової - є використання бюджетних коштів на придбання забезпечених іпотечних цінних паперів. Прикладом застосування такого механізму можуть бути США. Уряд країни прирівняв цей вид цінних паперів до державних зобов'язань (T-bills), а Федеральна резервна система уповноважила купувати та продавати їх при проведенні грошово-кредитної політики. Іншою формою застосування бюджетного механізму є бюджеты гарантії надійності іпотечних цінних паперів, що були емітованими іпотечними фінансово-кредитними установами [7]. Застосовуються також і важелі юридичного характеру, наприклад, облігації німецьких іпотечних банків юридично вважаються інвестиціями рівня державних боргових інструментів. Крім того, установи, які володіють облігаціями іпотечного банку, в умовах скорочення ринку не мають права зменшувати їх ціну в обліку. Ці облігації використовуються Бундесбанком для ведения політики операцій на відкритому ринку.

Найбільш поширеною податковою пільгою, яку передбачено практично у всіх країнах з розвинутими системами іпотечного кредитування, є право списувати або віднімати процент по іпотечній позиці із доходу, що підлягає оподаткуванню. Крім того, в деяких країнах застосовуються пільги щодо доходів від іпотечних цінних паперів. В Чехії, наприклад, передбачено звільнення процентів по іпотечних облігаціях від оподаткування та звільнення від оподаткування доходів від іпотечних банківських операцій.

Система преференцій у банківській сфері базується на принципі надання іпотечним цінним паперам статусу ліквідних і надійних з точки зору можливості їх рефінансування в центральних банках. Крім того, досвід розвинутих країн свідчить, що іпотечні цінні папери завдяки своїй надійності використовуються в проведенні грошово-кре/ іитної політики центральних банків. При цьому слід зауважити, що іпотечні цінні папери у багатьох країнах належать до високої групи ліквідності відповідно до виду емітента і боргового інструменту.

Висновки і рекомендації

- Особливої ваги в контексті фінансової кризи набирає одна з головних функцій центрального банку - підтримання стабільності національної грошової одиниці. Зобов'язання банківських фінансових установ - основної ланки української фінансової системи - спричинити виникнення проблем, пов'язаних із неконтрольо-ваними фінансовими потоками.

- Недостатня кількість довгострокових коштів, що є в розпорядженні українських фінансово-кредитних установ, що, в свою чергу, може негативно впливати на їх ліквідність, що надалі стане об'єктом державної підтримки (підтримка ліквідності банківськихустанов).

- Проаналізувавши українські реалії іпотечного кредитування, не можна не відзначити і певні позитивні риси, що свідчать про принципову можливість подальшого розвитку ринку іпотечного житлового кредитування: сформований ринок житла, ціни на якому мають стабільну тенденцію до зростання; наявність банківських фінансово-кредитних установ, що мають досвід роботи у сфері іпотечного кредитування, і в принципі зацікавлених у розширенні цього сегмента; потреби в якнайшвидшому розвитку іпотечного кредитування, позначені як професійними учасниками кредитного ринку і ринку нерухомості, так і населениям; підвищення зацікавленості держави в стимулюванні розвитку іпотечного житлового кредитування і через нього - ринків нерухомості, зайнятості населения.

- Вважаємо за доцільне також акцентувати увагу на потенціалі ДІУ як повноцінного гравця кредитного ринку.

- Разом з тим слід було б розглянути і можливості внесения змін у чинне законодавство України щодо повноважень ДІУ і врегулювання відносин з іншими фінансово-кредитними установами.

- У цьому контексті варто наголосити на важливості гармонізації стандартів і правил функціонування іпотечних установ у контексті євроінтеграційних процесів і відповідно до чинних Директив ЄС.

3 огляду на сформульовані вище проблеми варто окреслити необхідність у подальших наукових дослідженнях за такими напрямами:

- ретроспективний і порівняльний аналіз розвитку небанківського сектору фінансових послуг у країнах Балтії, Угорщини і Польщі з метою використання

наявного досвіду для розширення фінансових можливостей української пара-банківської системи;

- використання можливості аутсорсингу для управління активами небанківських фінансово-кредитних установ.

Використані джерела інформації:

- Білоченко AM. Розвиток фінансового ринку Республіки Полыца // Фінанси України. - 2007. -№5.-С. 86-95.

- Глущенко СВ. Інвестиційні послуги банків: зарубіжна практика та українські реалії // Фінанси України. - 2007. - № 5. - С. 96-104.

- Енциклопедія банківської справи України / Редкол.: В.С.Стельмах (голова) та ін. - К.: Молодь, Ін Юре, 2001. - 680 с: іл. + вкл. 88 с.

- Іпотечне кредитування: проблеми І перспективи розвитку в Україні: Інформ.-аналіт. матеріали / за заг. ред. канд. екон. наук О.І.КІрєєва - К.: Центр наук, дослідж. НБУ, 2004. - 76 с.

- Козлов В.Н. Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики: Автореф. ис... канд. экон. наук: 08.00.05 / НГУ. - Новосибирск, 2002. - 20 с.

- Основы ипотечного кредитования / Науч. ред. и рук. авт. колл. Н.Б.Касарева. - М.: Фонд "Ин-т экономики города": ИНФРА-М, 2007. - 576 с.

- Шадрин А. Рынок ипотечных ценных бумаг. Опыт США и перспективы России // Рынок ценных бумаг. - 2002. - № 8. - С. 86-89.

- Financial Times. Europe. Thursday. October 9, 2008.

- Ilchenko-Syuyva L. Ukrainian Capital Markets: Current Issues and Further Development in the Context of EU Integration / Lesya Ilchenko-Syuyva, Svitlana Radzimovska // NISPAcee Newsletter. 2008. -№ l.-P. 1-10.

- Rollin Claude A. Overview of the FDIC and the US Banking System: Presentation Materials. -Washington D.C., 2005.

Рецензент: Кочарян І.С.,к.е.н.

УДК:35 Гагаріна С.Г.

аспірант кафедри соціальної і

гуманітарної політики,

Національної академії державного

управління при Президентові України