В. О. Бернацкий доктор философских наук, профессор; > А. А. Головин доктор медицинских наук, профессор; > В. А. Евдокимов доктор политических наук, профессор; > Г. В. Косяков доктор филологических наук, професс

| Вид материала | Документы |

- Альманах издан при поддержке народного депутата Украины, 3190.69kb.

- Ветеринария. – 2011. №1(17). – С. 20-21 Нужен ли нам сегодня новый аграрно-технический, 46.59kb.

- «Слова о Полку Игореве», 3567.27kb.

- Секция интенсивных методов обучения, 2428.86kb.

- Учебно-методический комплекс по дисциплине гсэ ф. 05 «Философия» для студентов всех, 591.55kb.

- Г. В. Осипов (ответственный редактор), академик ран, доктор философских наук, профессор, 10705.92kb.

- Г. В. Осипов (ответственный редактор), академик ран, доктор философских наук, профессор, 10029.55kb.

- Д. В. Петров Диапозитивы текста изготовлены в тц сфера, 1451.22kb.

- Высшее образование, 9461.34kb.

- Политология». Многие его материалы представляют интерес также для получающих профессиональную, 440.61kb.

Библиографический список

1. Управление персоналом. – 2000. – № 12.

2. Полунин, А. Рожаем реже, умираем чаще / А. Полунин // Труд. – 2005. – 18 янв. – № 6.

3. Социальный пожар потушат деньгами // Известия. – 2005. – 18 янв.

4. Хачатуров, А. К. Основы менеджмента качества : учеб. пособие / А. К. Хачатуров, Ю. А. Куликов. – М. : Дело и Сервис, 2003.

5. Нестеренко, А. Современное состояние институционально-эволюционной теории / А. Нестеренко // Вопросы экономики. – 1997. – № 3. – С. 6–7.

6. Нуреев, Р. Торстейн Веблен: взгляд из ХХI века / Р. Нуреев // Вопросы экономики. – 2007. – № 7. – С. 73.

7. Тамбовцев, В. Институциональная динамика в переходной экономике / В. Тамбовцев // Вопросы экономики. – 1998. – № 5. – С. 29–40.

© Беклемешев В. П., 2010

Автор статьи – Валерий Петрович Беклемешев, кандидат экономических наук, доцент кафедры регионоведения и социальной экономики ИСН ИГУ (г. Иркутск), лауреат ФОРО.

Рецензент – В. П. Чебунин, кандидат экономических наук, доцент ИСН ИГУ.

УДК 336.71

С. А. Большедворова

Северо-Казахстанский государственный университет им. М. Козыбаева

Роль банков второго уровня в развитии и повышении конкурентоспособности региона

(на примере Северо-казахстанской области)

В статье подробно описана роль банков второго уровня в развитии экономики региона, раскрываются сущность, функции, указываются особенности деятельности банков второго уровня. Автор исследует социально-экономическое развитие Северо-Казахстанской области, далее проводит анализ конкурентоспособности области. Достаточно грамотно проведен анализ влияния показателей деятельности банков РК на социально-экономические показатели области

Ключевые слова: конкурентоспособность, банк второго уровня, экономическое развитие.

В современных условиях банки, через которые проходят почти все денежные потоки страны, играют определяющую роль в развитии экономики, они создают тенденции в экономике. Зная то, как улучшить финансовое состояние банков, и определив, какие существуют зависимости между банковскими и социально-экономическими показателями, можно в дальнейшем разработать новую, более прочную банковскую модель, что позволит быть конкурентоспособными. Все вышеизложенное определяет актуальность темы данного исследования.

Цель написания данного исследования – определение путей совершенствования роли банков в развитии и повышении конкурентоспособности экономики Северо-Казахстанской области.

Теоретическая значимость исследования состоит в том, что разработаны новые теоретические обоснования роли банков второго уровняв развитии региональной экономики и повышении конкурентоспособности региона. Тем самым выполненная разработка расширяет существующее в экономической литературе направление изучения конкурентных отношений в условиях развития, дополняет его теоретический аппарат, создает возможность дальнейшего углубленного исследования современных тенденций развития банков второго уровня и их роли в региональной экономике.

Информационную базу работы составили статистические материалы Северо-Казахстанского областного филиала Государственного учреждения «Национальный Банк Республики Казахстан» (СКОФ ГУ НБ РК), Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями Республики Казахстан (АФН), Агентства Республики Казахстан по статистике.

Теоретическую и методологическую основу исследования составляют труды отечественных и зарубежных ученых по проблемам развития, становления, управления конкурентоспособностью региона и роли банков второго уровня, а также нормативные акты законодательных и исполнительных органов Республики Казахстан. Автором использовались труды следующих отечественных и зарубежных ученых: Г. С. Сейткасымова, Э. М. Коротковой, В. П. Астахова, И. Т. Балабанова, о. и. Лаврушина, И. А. Бланк, Г. Т. Калиевой, А. Б. Крутик, М. М. Хайкина, З. А. Уткина и других.

Преодоление кризиса в любой сфере жизни региона напрямую связано с уровнем экономической активности. Социальное развитие хотя и обладает относительной самостоятельностью, в значительной мере определяется ресурсными возможностями, которые, в свою очередь, зависят от степени экономического развития. Поэтому, только развивая экономическую активность, можно осуществить те или иные прорывы в жизни местного сообщества и поднять уровень благосостояния населения, который в конечном счете всегда определяет успех той или иной социально-экономической политики.

Все возможные методы воздействия региональной администрации на ход экономического развития можно сформулировать так:

- создание в регионе благоприятных общих условий для развития деловой активности;

- регулирование деловой активности;

- прямая кооперация администрации региона и бизнеса.

Изучение и анализ состояния проблемы оценки финансово-экономической стабильности функционирования коммерческого банка позволили сделать следующие выводы:

– экономика Казахстана специфична, что предполагает наличие адекватных методических подходов к оценке финансово-экономической стабильности функционирования коммерческого банка;

– основной причиной финансово-экономической нестабильности функционирования коммерческого банка является отсутствие методических подходов ее оценки с учетом стадий жизненного цикла и соответствующего механизма принятия управленческих решений.

Развитие конкурентоспособности региона, как и страны в целом, осуществляется в соответствии со следующими четырьмя стадиями (уровнями): конкуренция на основе факторов производства – конкуренция на основе инвестиций – конкуренция на основе нововведений – конкуренция на основе богатства. Первые три стадии обеспечивают экономический рост, последняя обусловливает застой и спад.

Таблица 1

Формирование конкурентного преимущества региона на разных стадиях

экономического развития

| Стадия | Детерминанты | |||

| Факторы | Стратегии | Условия спроса | Родственная отрасль | |

| Факторов производства | Используется частично | Не используется | Не используется | Не используется |

| Инвестиций | Используется частично | Используется полностью | Используется полностью | Не используется |

| Инноваций | Используется полностью | Используется полностью | Используется полностью | Используется полностью |

| Богатства | Используется частично | Используется частично | Используется частично | Используется частично |

Конкурентное преимущество региона (табл. 1) обеспечивается:

- на первой стадии – благодаря факторам производства: природным ресурсам, благоприятным условиям для производства товаров, квалифицированной рабочей силе (обеспечивается одним детерминантом);

- на второй стадии – на основе агрессивного инвестирования (в основном национальных фирм) в образование, технологии, лицензии (обеспечивается тремя детерминантами);

- на третей стадии – за счет создания новых видов продукции, производственных процессов, организационных решений и других инноваций путем действия всех составляющих «ромба»;

- на четвертой стадии – за счет уже созданного богатства и опирается на все детерминанты, которые используются не полностью.

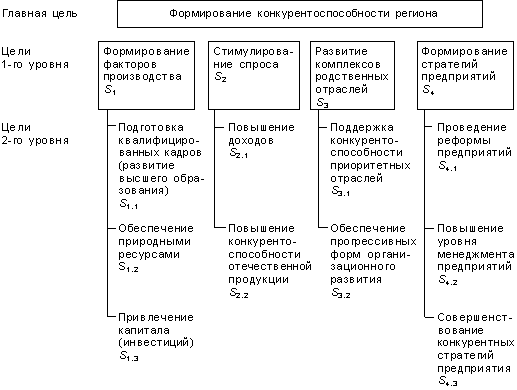

Для формирования конкурентоспособности региона можно использовать программно-целевой подход (ПЦП). При решении проблемы создания и повышения конкурентоспособности региона ПЦП может быть представлен следующим образом. Вначале осуществляется структуризация проблемы формирования конкурентоспособности региона и разрабатывается «дерево целей» для двух уровней (в укрупненном виде представлено на рис. 1).

Проведем анализ конкурентоспособности Северо-Казахстанской области.

Северо-Казахстанская область образована в 1936 г. и расположена на крайнем юге Западно-Сибирской низменности, в пределах черноземной полосы, что и определяет ее специализацию в сельскохозяйственном производстве. Область имеет выгодное экономико-географическое положение относительно развитых регионов России (Урала, Западной Сибири), являющихся основными потребителями продукции важнейших отраслей специализации. Протяженность границ с Россией составляет 1160 км. Область граничит с тремя областями Республики Казахстан (Акмолинской, Костанайской, Павлодарской) и тремя Российской Федерации (Омской, Тюменской и Курганской).

Рис. 1. Модель формирования конкурентоспособности региона

(«дерево целей»)

Большое значение для развития области имеет ее транзитное положение на важнейших сухопутных транспортных магистралях, связывающих европейские государства, Россию, Китай и другие азиатские страны.

Площадь области составляет 97,99 тыс. км2, удельный вес в территории республики составляет 3,6%. Численность населения области на 1 января 2007 г. составила 661,4 тыс. чел., в т. ч. городское население – 34,8% . Плотность населения области составляет 6,8 чел./км2 (в целом по республике 5,6 чел./км2). Среди областей Республики Казахстан область занимает по территории 14-е место, по населению 10-е место, по плотности населения 4-е место.

Система населенных мест области включает пять городов (Петропавловск, Булаево, Тайынша, Мамлютка, Сергеевка), 727 аулов и сел. За 2004–2008 гг. численность населенных пунктов сократилась на 26 единиц за счет ликвидации неперспективных сельских населенных пунктов. Административный центр области – город Петропавловск. Город выполняет функции железнодорожного узла. В городе расположены предприятия таких отраслей промышленности, как машиностроение и металлообработка, пищевая, легкая промышленность. Работает ряд высших учебных заведений. Расстояние от Петропавловска до Астаны – 491 км.

Таблица 2

Основные социально-экономические показатели Северо-Казахстанской области

| Показатель | Январь–декабрь 2008 г. | Декабрь 2008 г. | В % к соответствующему периоду 2007 г. | Декабрь 2008 г. в % к ноябрю 2008 г. | |

| январь–декабрь | декабрь | ||||

| Объем промышленной продукции (работ, услуг) в действующих оптовых ценах предприятий, млн тенге | 66537,4 | 6115,1 | 104,5 | 107,2 | 107,0 |

| Инвестиции в основной капитал, млн тенге | 39867,6 | 5803,1 | 99,6 | 60,4 | 126,5 |

| Ввод в действие общей площади жилых домов, тыс. м2 | 216,5 | 19,7 | В 1,5 раза | 43,0 | 43,1 |

| Объем валовой продукции сельского хозяйства (в ценах отчетного года), млн тенге | 193826,4 | 3033,7 | 95,1 | 113,7 | 107,3 |

| Перевозки (отправления) грузов всеми категориями перевозчиков, тыс. т | 37085,8 | 3840,3 | 99,5 | 95,3 | 98,6 |

| Грузооборот, млн ткм | 2563,5 | 243,7 | 96,1 | 91,8 | 95,9 |

| Пассажирооборот, млн пкм | 2053,4 | 197,7 | 99,2 | 99,0 | 98,6 |

| Розничный товарооборот по всем каналам реализации, млн тенге | 51308,2 | 7026,8 | 100,1 | 111,5 | 100,1 |

| Индекс потребительских цен | 109,1 | х | 116,9 | 109,1 | 100,1 |

| Индекс цен производителей на промышленную продукцию | 119,1 | х | 125,4 | 119,1 | 100,0 |

| Начисленная среднемесячная заработная плата одного работника, всего, тенге | 39291 | 40019 | 116,3 | 115,5 | 96,4 |

| В том числе по крупным и средним предприятиям | 41035 | 42031 | 116,6 | 115,5 | 95,8 |

| Численность безработных, официально зарегистрированных в службе занятости на конец отчетного периода, чел. | х | 3326 | х | 87,6 | 97,2 |

| Численность постоянного населения, тыс. чел. | х | 649,0 | х | 99,2 | 99,9 |

| Естественный прирост, убыль (–) населения, чел. | 497 | х | х | х | х |

Область располагает практически неограниченными

запасами многих видов полезных ископаемых: каолинами, доломитами, известняками, строительным и облицовочным камнем, беложгущимися, огнеупорными, кирпичными, керамзитовыми глинами, строительными, стекольными, фосфорит-глауконитовыми песками, щебнем. Пока в эксплуатации находятся лишь некоторые месторождения строительного камня и песка. Ведется разведка поваренной соли на месторождениях озер Калибек, Жаксытуз .

запасами многих видов полезных ископаемых: каолинами, доломитами, известняками, строительным и облицовочным камнем, беложгущимися, огнеупорными, кирпичными, керамзитовыми глинами, строительными, стекольными, фосфорит-глауконитовыми песками, щебнем. Пока в эксплуатации находятся лишь некоторые месторождения строительного камня и песка. Ведется разведка поваренной соли на месторождениях озер Калибек, Жаксытуз .На территории Северо-Казахстанской области функционируют 17 объектов туризма и отдыха. Наиболее развита туристская инфраструктура в акваториях озер Шалкар и Имантау (территория Государственного национального природного парка «Кокшетау»), где находятся 8 туристских объектов: санаторий круглогодичного действия и 7 кемпингов сезонного типа.

В течение 2007–2009 гг. банковские и небанковские структуры работали динамично и обеспечивали на финансовых рынках области позитивные условия для деловой активности хозяйствующих субъектов.

Таблица 3

Количество филиалов банков, функционирующих

в Северо-Казахстанской области

| № п/п | Филиал банка | Филиалы | Количество РКО | В том числе | ||

| В областном центре | В сельских районах | |||||

| Городские | Районные | |||||

| 1 | АО «Народный Банк» | 2 | 9 | 24 | 13 | 11 |

| 2 | АО «Банк ТуранАлем» | 1 | | 9 | 4 | 5 |

| 3 | АО «Темирбанк» | 1 | | | | |

| 4 | АО «Казкоммерцбанк» | 1 | | 2 | 1 | 1 |

| 5 | АО «Нурбанк» | 1 | | 2 | 2 | |

| 6 | АО «Банк Центркредит» | 1 | | 5 | 3 | 2 |

| 7 | АО «Альянс Банк» | 1 | | 1 | 1 | |

| 8 | АО «Банк Каспийский» | 1 | | 7 | 2 | 5 |

| 9 | АО «Цесна Банк» | 1 | | 3 | 2 | 1 |

| 10 | АО «Жилстройсбербанк» | 1 | | | | |

| 11 | АО «Банк Евразийский» | 1 | | 2 | 2 | |

| 12 | АО «АТФ Банк» | 1 | | 3 | 3 | |

| 13 | АО «МетрокомБанк» | 1 | | | | |

| 14 | АО «Эксимбанк» | 1 | | | | |

| | ИТОГО | 15 | 9 | 58 | 33 | 25 |

На территории области по состоянию на конец 2009 г. функционировало 14 областных филиалов банков второго уровня (далее – БВУ), 9 филиалов Народного Банка в районах, 1 городской филиал, 58 структурных подразделений (далее – СП), из них 33 СП находятся в областном центре, 25 – в сельских районах.

За декабрь 2009 г. в кассы банков второго уровня поступило 20,5 млрд тенге, за декабрь 2008 г. – 21,5 млрд тенге, а за декабрь 2007 г. – 18,6 млрд тенге. Израсходовано из касс банков 25,7 млрд тенге в 2009 г., 24,6 млрд тенге в 2008 г. и 20,7 млрд тенге в 2007 г.

В 2007 г. было выпущено в обращение области 46751 млн тенге, в 2008 г. уже 47563 млн тенге, а в 2009 г. 51794 млн тенге. Изъято из экономики денежных средств в 2007 г. 31318 млн тенге, в 2008 г. 30546 млн тенге, а в 2009 г. 34418 млн тенге.

В связи с этим эмиссия денежных средств в области имеет тенденцию к увеличению. Так, в 2007 г. она составила 15433 млн тенге, в 2008 г. увеличилась на 10,2%, составив 17016 млн тенге. В 2009 г. темп роста составил 2,1%, достигнув значения в 17375 млн тенге.

Объем выданных кредитов банков в экономике за 2008 г. снизился на 30,3% (по сравнению с аналогичным периодом 2007 г.) и составил 58,6 млрд тенге, уровень кредитных вложений снизился на 6,2%, до 66,2 млрд тенге.

Рис. 2. Динамика среднемесячной заработной платы СКО за 2006–2008 гг.

Объем выданных кредитов банков в экономике за 2009 г. составил 30,8 млрд тенге в сравнении со снижением на 30,3% (58,6 млрд тенге) в 2008 г. по сравнению с 2007 г., когда объем выданных кредитов составил 84,2 млрд тенге. Общий объем кредитных вложений банков экономике за январь – декабрь 2009 г. составил 61,6 млрд тенге. Доля нашей области в структуре кредитных вложений по РК составила 0,8%.

Несмотря на то, что основными заемщиками на кредитном рынке остаются корпоративные клиенты, удельный вес кредитов предприятиям (в том числе субъектам малого бизнеса) в общем объеме кредитов в 2009 г.остался на уровне 2008 г. – 83,2%. Удельный вес кредитов физическим лицам также не изменился и остался на уровне 16,8%.

Филиалами БВУ в 2009 г. 974 субъектам малого бизнеса (далее – СМБ) была оказана кредитная поддержка в сумме 11,0 млрд тенге, что ниже показателя предыдущего года на 66,5%. В 2008 г. 3003 субъектам малого бизнеса была оказана кредитная поддержка в сумме 41,0 млрд тенге, что выше показателя предыдущего года на 9,6%.

В течение января – декабря т. г. сохранилась позитивная тенденция в структуре кредитов по срокам, рост долгосрочных кредитов носил опережающий характер по сравнению с краткосрочными. Удельный вес долгосрочных кредитов (по сравнению с аналогичным периодом 2008 г.) увеличился с 84,4% до 86,6%.

Объем просроченной задолженности клиентов банкам в декабре т. г. снизился по сравнению с уровнем ноября месяца и составил 6691 млн тенге, на конец 2008 г. сумма просроченной задолженности составляла 2043 млн тенге, а в 2007 г. 594 млн тенге.

Средневзвешенные ставки по кредитам в тенге (в сравнении: декабрь 2008 г. с декабрем 2009 г.) повысились с 15,0 до 15,8%, по иностранной валюте снизились с 16,9 до 14,8%.

В банковском кредитовании значительную роль играет кредитование населения.

За 2009 г. филиалами БВУ было выдано 1725,6 млн тенге ипотечных кредитов (5,6% в общей выдаче кредитов), в 2008 г. 3022,6 млн тенге, а в 2007 г. 6747,3 млн тенге. Долгосрочные ипотечные кредиты получили 611 заемщиков в 2009 г., 1135 заемщиков в 2008 г. и 2234 заемщиков в 2007 г. По государственной жилищной программе за 2009 г. выдано 28 кредитов на сумму 116,7 млн тенге.

В отчетном периоде филиалами БВУ выдано 3179,9 млн тенге потребительских кредитов, что составляет 10,3% в общем объеме выдачи. В 2008 г. было выдано 6839,2 млн тенге потребительских кредитов, что составляет 11,7% от общего объема выдачи, а в 2007 г. 25,2 млрд тенге потребительских кредитов, 29,9% в общем объеме выдачи. О снижении объемов потребительского кредитования в январе – декабре 2009 г. по сравнению с аналогичным периодом прошлого года свидетельствует факт снижения числа заемщиков в 1,7 раза и объемов выданных кредитов в 2,2 раза. Филиалы БВУ в Северо-Казахстанской области активно кредитуют малый бизнес региона.

Поскольку Северо-Казахстанская область является аграрным регионом, кредитование данной отрасли наиболее важный аспект в развитии. Филиалами БВУ СКО было прокредитовано сельхозтоваропроизводителей на сумму 3060,7 млн тенге. Портфель кредитов сельхозтоваропроизводителей в основном представлен краткосрочными кредитами в национальной валюте.

На 01.01.2010 г. объем денежных средств населения и юридических лиц, привлеченных филиалами БВУ во вклады, составил 25,5 млрд тенге. На 01.01.2009 г. данный показатель составлял 22,6 млрд тенге, а на 01.0.2008 г. – 19,5 млрд тенге. Объем депозитов юридических лиц по сравнению с аналогичным периодом прошлого года уменьшился в 2 раза и составил 0,5 млрд тенге, по физическим лицам увеличился в 1,2 раза и составил 25,0 млрд тенге.

В структуре депозитного рынка в декабре 2009 г. наблюдается увеличение доли срочных депозитов, используемых филиалами БВУ области в качестве ресурсов для кредитования, что составляет 25319 млн тенге. На 1 января 2010 г. удельный вес срочных вкладов составляет 99,1%. В структуре срочных депозитов удельный вес сроком от 1 года до 5 лет составляет 86,5%.

Анализируя депозитный рынок области, отметим, что наибольший удельный вес в портфеле занимают депозиты юридических лиц. За период с 2007 г. по 2009 г. наблюдается планомерный рост депозитов физических лиц с 15249 млн тенге в 2007 г. до 25004 млн тенге в 2009 г. Характеризуя депозиты юридических лиц отметим резкое их сокращение в 2009 г. с 1067 млн тенге до 533 млн тенге.

За 2008 г. обменными пунктами БВУ и УО в области произведена чистая продажа 123,4 млн долл. США (в 2007 г. – 153,3 млн долл.), 18,5 млн евро (в 2007 г. – 56,5 млн евро), 220,3 млн росс. руб. (в 2007 г. – 347,0 млн росс. руб.). Объемы чистой продажи долларов США по сравнению с показателями 2007 г. уменьшились в 1,2 раза. Объем чистой продажи евро ниже показателя прошлого года в 3,1 раза. По российским рублям показатель чистой продажи ниже показателя 2007 г. в 1,6 раза.

На 1 января 2009 г. в СКО функционирует 185 банкоматов, из которых 160 расположены в областном центре, а 25 – в сельских районах. Количество POS-терминалов по области составляет 600 штук.

Таким образом, коммерческие банки СКО принимают активное участие в развитии социально-экономической сферы области, выдавая кредиты, принимая депозиты. Одним из крупнейших банков страны, активно кредитующих промышленный сектор региона, является АО «Народный Банк Казахстана». Рассмотрим деятельность Петропавловского филиала АО «Народный Банк Казахстана» на финансовом рынке СКО.

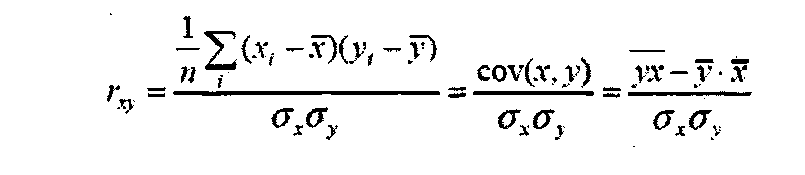

Проанализируем взаимосвязь банковских показателей с социально-экономическими показателями по Северо-Казахстанской области, а также зависимость социально-экономических показателей Казахстана от показателей того же плана по СКО. Экономика Северо-Казахстанской области взята в качестве составляющей экономики страны. Найдя степень влияния банков в Северо-Казахстанской области, можно будет судить о влиянии банков на всю экономику страны, а также о важности их присутствия. Для нахождения тесноты связи будем использовать линейные коэффициенты парной корреляции, которые рассчитываются по формуле, и коэффициенты множественной корреляции, найденные с помощью сервиса анализа данных программы Excel.

Значение коэффициента корреляции может лежать в пределах от –1 до 4–1. Знаки «+» или «–» показывают прямую или обратную связь соответственно. Чем ближе найденный коэффициент расположен к границам интервала, тем сильнее теснота связи.

В качестве наблюдаемых периодов времени возьмем 2004–2008 гг. Чтобы понять, какое влияние оказывает весь банковский сектор РК на социально-экономические показатели Северо-Казахстанской области, найдем линейные коэффициенты парной корреляции, используя данные табл. 4 и 5.

Таблица 4

Показатели банковского сектора по Республике Казахстан за 2004–2008 гг.,

млн тенге

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Депозиты | 1270843 | 1613510 | 3076729 | 3890142 | 1500005 |

| Юр. лиц | 829667 | 1020154 | 2057025 | 2457544 | 3936384 |

| Физ. лиц | 441176 | 593355 | 1019704 | 1432598 | 1472975 |

| Кредиты | 1502418 | 2592090 | 4690998 | 7258369 | 7460281 |

Таблица 5

Социально-экономические показатели СКО за 2004–2008 гг.

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Среднемесячная заработная плата (без малых предприятий, занимающихся предпринимательской деятельностью), тенге | 19166 | 23011 | 27182 | 34522 | 39790 |

| Объем промышленной продукции (работ, услуг) в действующих оптовых ценах предприятий, млн тенге | 34174,8 | 37339,3 | 43597,6 | 50031,7 | 66537,4 |

| Объем валовой продукции сельского хозяйства (в ценах отчетного года), млн тенге | 85135,6 | 93979 | 108947,4 | 147471,5 | 174932,2 |

| Инвестиции в основной капитал, млн тенге | 18185,8 | 37228,7 | 34328,3 | 37287 | 39867,6 |

| Ввод основных фондов, млн тенге | 9066,4 | 11720,1 | 38832,6 | 31904,4 | 20491,9 |

| Ввод в действие общей площади жилых домов, тыс. м2 | 64,6 | 120,4 | 150,7 | 143,4 | 216,5 |

| Розничный товарооборот по всем каналам реализации, млрд тенге | 32,2 | 36,4 | 39,1 | 43 | 48 |

Полученные линейные коэффициенты парной корреляции занесены в табл. 6. Полученные данные свидетельствуют о том, что наибольшее влияние на социально-экономические показатели СКО оказывают депозиты в БВУ и кредиты, предоставленные коммерческими банками РК. В соответствии с теорией статистики эти связи следует отнести к основным. Оценку их суммарного влияния на социально-экономические показатели области можно осуществить с помощью нахождения множественного коэффициента корреляции. По депозитам и кредитам он получился равным 1.

Таблица 6

Взаимосвязь показателей банков второго уровня РК и социально-экономических

показателей СКО на основе линейных коэффициентов парной корреляции

при наблюдениях за 2004–2007 гг.

| Социально-экономические показатели СКО | Показатель банков второго уровня РК | |||

| Депозиты, тенге | Юр. лиц | Физ. лиц | Кредиты, тенге | |

| Среднемесячная заработная плата (без малых предприятий, занимающихся предпринимательской деятельностью), тенге | 0,29121 | 0,71363 | 0,26595 | 2,51861 |

| Объем промышленной продукции (работ, услуг) в действующих оптовых ценах предприятий, млн тенге | 2,12283 | 0,93528 | 0,29391 | 2,08237 |

| Объем валовой продукции сельского хозяйства (в ценах отчетного года), млн тенге | 2,03176 | 0,81022 | 0,34059 | 2,03176 |

| Инвестиции в основной капитал, млн.тенге | 3,93929 | -1,39192 | -1,42209 | 4,00727 |

| Ввод основных фондов, млн тенге | 0,71542 | -0,18660 | -0,05738 | 1,48554 |

| Ввод в действие общей площади жилых домов, тыс. м2 | 0,07169 | 0,92557 | 0,54410 | 1,09890 |

| Розничный товарооборот по всем каналам реализации, млрд тенге | 0,08208 | 0,67245 | 0,43059 | 0,82846 |

Таким образом, можно сделать вывод, что кредиты и депозиты в 2004–2008 гг., предоставляемые банками второго уровня РК, оказывали существенное влияние на социально-экономические показатели Северо-Казахстанской области. Граждане и юридические лица обладали высокой степенью доверия к банкам, делая вложения БВУ. Банки могли формировать ссудный капитал, поддерживая при этом достаточный уровень ликвидности.

Необходимо обратить особое внимание на привлечение долгосрочных депозитов от населения Северо-Казахстанской области, что будет способствовать увеличению ресурсной базы коммерческих банков области, а также повышению их ликвидности.