В. О. Бернацкий доктор философских наук, профессор; > А. А. Головин доктор медицинских наук, профессор; > В. А. Евдокимов доктор политических наук, профессор; > Г. В. Косяков доктор филологических наук, професс

| Вид материала | Документы |

- Альманах издан при поддержке народного депутата Украины, 3190.69kb.

- Ветеринария. – 2011. №1(17). – С. 20-21 Нужен ли нам сегодня новый аграрно-технический, 46.59kb.

- «Слова о Полку Игореве», 3567.27kb.

- Секция интенсивных методов обучения, 2428.86kb.

- Учебно-методический комплекс по дисциплине гсэ ф. 05 «Философия» для студентов всех, 591.55kb.

- Г. В. Осипов (ответственный редактор), академик ран, доктор философских наук, профессор, 10705.92kb.

- Г. В. Осипов (ответственный редактор), академик ран, доктор философских наук, профессор, 10029.55kb.

- Д. В. Петров Диапозитивы текста изготовлены в тц сфера, 1451.22kb.

- Высшее образование, 9461.34kb.

- Политология». Многие его материалы представляют интерес также для получающих профессиональную, 440.61kb.

АКТУАЛЬНЫЕ ВОПРОСЫ РЫНКА ТРУДА УЗБЕКИСТАНА

В статье освещены актуальные вопросы рынка труда Узбекистана, в частности вопросы неформальной занятости, внешней миграции рабочей силы и безработицы. Особое внимание уделено достигнутым в 2008 г. результатам по смягчению ситуации на рынке труда Узбекистана в период глобального финансово-экономического кризиса и программе мер по преодолению кризиса на 2009–2012 гг. с точки зрения функционирования рынка труда.

Ключевые слова: рынок труда, финансово-экономический кризис, безработица.

In 1990s, in the AIC (Allied Independent Countries) took place an economic crisis, fall of manufacture, reduction of employment and, as a consequence, mismatch of supply and demand in the national labour markets. Here are the consequences:

- limited opportunities of expansion of employment and reduction of unemployment because of low rates of investments in creation of new workplaces and economic growth;

- insufficient efficiency of use of a labour and, in particular, a decline in the productivity of work;

- qualitative (structural) discrepancy of parameters of demand for work and its offers in branch and other sections;

- absence of precise internal and external migration of politics of the AIC countries aimed on the tackling the interior and exterior socio-economic tasks.

Beginning from the middle of 90s the number of the economically active population in the countries of AIC was reduced including the numbers of workplaces and increasing the rate of unemployment. Besides, not only numbers of places in labour, but also the structure of labour market has changed. Here the migration process played a big role.

The number of economically active population has rapidly reduced since 1994. However, this phenomenon hasn’t happened to Uzbekistan, and it can be explained with demographic reasons (1992 to 2009 y. number of the constant population in Uzbekistan has increased almost to 6 million people or to 21,5%). In addition, the positive rates of a gain of the economically active population were beheld (except for the period 1994-1995 years) in Azerbaijan and Kirghizstan. In all other countries of AIC the number of the economically active population was more appreciably below than in 1990.

Corresponding to this tendency the dynamic of employment has varied too. Especially, in 90s the number of the engaged population in the majority of the countries of AIC was reduced, the greatest rates of this reduction were in Armenia, Kazakhstan, Moldova, little rate in Azerbaijan and Kirghizstan. At the same time, the employment rate in this period was increased in Uzbekistan and Turkmenistan. At the end of 90s the tendency of reduction of number engaged was changed to positive side in all countries of AIC, except for Armenia, Moldova and Ukraine. Nevertheless, only in Azerbaijan and Kirghizstan the number engaged was restored up to a level of 1990.

As well as in all states of the world, Uzbekistan is in an effective utilization of manpower, but the overcoming problems of unemployment are a constant urgent issue of the state.

Proceeding from this, one of the basic priority tasks for 2009 determined stimulation of small business and private entrepreneurship, sphere of services and manufacture as an important direction of improvement of employment of the population and its well-being.

It is necessary to note that beginning from the 90s of the last century, particularly, the market reforms which are being held after the independence of Uzbekistan take into the consideration the labour market as well. Many restrictions and limitations, in particular unemployment, substitution and additional employment were removed (taken off), and it has resulted in flexibility in system of labour employment. In this connection if dependant moods of the citizens on the one hand were eliminated, on the other hand this situation has resulted in growth of process of incomplete employment in the labour market. Also, without legalizing a labour contract, each sides’ admittance of the oral agreement of labour has increased.

Despite the taking attention of experts to problems of informal employment for the last years, these issues haven’t been produced properly because of difficulties with an estimation of process of employment and definition of its scales. The reasons to these are:

– Uninformed informal employment;

– Discrepancy of borders of informal employment;

– Lack of the authentic information in the field;

– Various methods of estimations.

The occurrence in the labour market of informal employment, its distribution, increase of scales, and also study of display of the market attitudes (relations) between the worker and employer is one of the very important scientific tasks. If to take in account scales of informal employment, there is a necessity for research of its influence on economy of the state and as a whole on the labour market.

In addition¸ one process which has appeared in the labour market of Uzbekistan, is the external migration of a labour. The international labour migration is usually formed at interstate distinctions of payment of work and this situation is considered (examined) as essence of movement of a labour. But, it is only one party of a problem. Because it is wrong to connect movement of a labour only to the purpose that are more expensively sold the work. Other real party of a question – high level of unemployment in some, is especially less developed countries.

In Uzbekistan, according to an officially used technique, for the last few years rate of unemployment has not exceed 0,3-0,5%. Because, the person looking for a job agrees to an officially used technique, should be registered at the centres of assistance of employment. It is necessary especially to note, that from the practical point of view the low level of the reference (manipulation) of free population in bodies of employment is observed. With the basic reasons this can allocate the following:

– in accordance to a labourer’s agreement of being unemployment is determined by the law, and the compulsion to work is rejected;

– opportunity of independent employment by the direct address to the employer;

– the employment of a significant part of the free population by informal enterprise activity and in many cases the incomes of this activity is higher than wages in official branches of economy;

– lack of the information about bodies of employment.

But, during global financial and economic crisis, the increase of appeal to bodies of employment is observed. In particular, the quantity of the employment, which has addressed to the centres of assistance of employment, in 2008 has increased in comparison with 2007 by 15,4%.

Like Central Asian countries, the population of Uzbekistan is considered rather “young” in comparison to the world, and the most part of the population is able to work. As of January 1, 2009 the population of Uzbekistan consisted of 27,5 million people, 57% of the population is labour resources. And 42% of all population are considered as the economically active population. Taking into account that fact, that the basic part of all population is made by a manpower and the coming years 2/5 parts of all population will be added to a manpower, it is necessary to expect and in the near future preservations of a sharp situation in the labour market.

For a mitigation of a situation in labour market of Uzbekistan during global financial and economic crisis, it is paid a special attention to stimulation of small business and private entrepreneurship, sphere of services and craftiness of work as important direction of improvement of employment of the population and its well-being.

In particular, in the given direction the following results are achieved:

– in 2008 from the manufacturing party is made of production and is rendered of services for the sums of 34 billion;

– at the expense of privileges given to the enterprises, manufacture is saved more than 1 billion sums;

– within the framework of the program of development of animal industries in 2008 on auctions 20300 heads of cattle are sold, in 2009 is planned to sell 24600 heads of cattle;

– if in 2007 on purchase of horned cattle was selected of the soft loans for the sum 42,5 billion sums in 2008 this parameter has made 48,2 billion sums;

– as of January 1, 2009 the number registered in private(individual) subsidiary and peasantry holdings as the persons engaged in raising cattle, citizens has exceeded to 1,1 million people;

– for 54 thousand persons registered and engaged raising cattle, the new work-record cards are open, and for 111 thousand citizens in work-record cards the labour experience is when due hereunder registered.

In accepted the government of Uzbekistan to the program of measures on overcoming financial and economic crisis for 2009-2012 years determines 5 basic directions, one of which is amplification(strengthening) support on development of small business and assistance in creation of new workplaces and employment of the population.

According to this direction, in 2009-2012 years in Uzbekistan is planned to carry out the following measures:

– since January 1, 2009 the rate of uniform tax payment for the small enterprises engaged in sphere of an industry has been reduced from 8% to 7%;

– the incomes of the physical persons received as the dividends from creation of micro firms and the small enterprises, are released(exempted) from the tax to the income for the period of 5 years;

– is planned to increase the maximal term of the credits by updating of turnaround means with 12 about 18 months;

– certain(determined) by the Decree of the President of the Republic of Uzbekistan № 325 from 17.04.2006 years of micro firm and small enterprises rendering financial, household and other services are released(exempted) from payment of uniform tax payment for the period of 3 years (2009-2011 y.);

– is planned in 2 times to increase resource base of funds of preferential crediting of commercial banks;

– is planned to increase terms of privileges determined by the Decree of the President of Republic of Uzbekistan № 2564 from 21.03.2000 years for the credits, given out at the expense of fund of preferential crediting.

As a whole, in Uzbekistan the significant job on stable development of small business and private entrepreneurship, sphere of services, service and manufacture is spent, that at the end renders essential influence on a mitigation of an acuteness in the labour market, increase of the real incomes and standard of living of the population.

Библиографический список

1. Каримов, И. А. Мировой финансово-экономический кризис, пути и меры по его преодолению в условиях Узбекистана / И. А. Каримов. – Ташкент, 2009.

2. Худайбердиев, З. Р. Рынок труда в условиях экономики переходного периода: теория и практика / З. Р. Худайбердиев. – Ташкент : Финансы, 2008.

3.Статистические данные Государственного статистического комитета Республики Узбекистан.

© Худайбердиев З. Р., 2010

Автор статьи – Зафар Рахимович Худайбердиев, доцент Наманганского государственного университета (Узбекистан), кандидат экономических наук. E-mail: zafarx_1968@mail.ru.

Рецензент – О. Ю. Патласов, завкафедрой коммерции и маркетинга НОУ ВПО «ОмГА», доктор экономических наук, профессор.

УДК 331.526

Н. Ю. Цапова

Северо-Казахстанский государственный университет им. М. Козыбаева

ЗАРУБЕЖНЫЙ ОПЫТ РЕГУЛИРОВАНИЯ ЗАНЯТОСТИ

Статья посвящена изучению зарубежного опыта регулирования занятости населения. Многие страны в своем развитии прошли этапы подъема и спада экономики, на каждом уровне развития, в зависимости от ситуации, проводилась та или иная политика занятости, строились определенные модели решения проблемы безработицы. Казахстан на основе подобного опыта должен построить свои концепцию борьбы с безработицей, социально-экономическую модель занятости в условиях мирового экономического кризиса, в зависимости от ситуации на рынке труда и от традиций страны, менталитета.

Ключевые слова: опыт регулирования занятости населения, политика занятости, безработица.

Наибольший интерес для Казахстана представляет анализ решения проблем, связанных с социальной защитой населения, в Швеции, Канаде, Франции. Это вызвано тем, что, например, в шведской модели развития общества важнейшее место отводится социальной политике, направленной, прежде всего, на решение трех основных проблем:

– во-первых, осуществление принципа равенства (точнее, равных возможностей в благосостоянии членов общества);

– во-вторых, обеспечение социальных гарантий людям, находящимся в разных социально-экономических ситуациях;

– в-третьих, создание условий для реализации принципа полной занятости трудоспособного населения.

Для шведской модели характерна активная политика занятости, проводимая государством, в которой уделяется большое внимание повышению конкурентоспособности рабочей силы, прежде всего через профподготовку работников, созданию рабочих мест, как в государственном секторе, так и путем субсидирования частных компаний, совмещению ищущих работу и вакантных мест, в том числе через информацию и профориентацию, выплату пособий по переезду к новому месту работы. На эти цели Швеция расходует больше средств, чем любое государство (примерно 70%), хотя в бюджете доля, идущая на занятость, не больше, чем в других развитых странах.

Государство активно поддерживает занятость в секторах, обеспечивающих социально необходимые услуги, в регионах, где традиционная промышленность находится в упадке. Такая взаимоувязанная, комплексная политика государства позволяет поддерживать высокий спрос на рабочую силу и высокую занятость в стране, хотя и не обеспечивая работой всех, но ограничивая безработицу. Эта политика иногда дает сбои и от нее отказываются, но, тем не менее, снова к ней возвращаются [1].

В США сложилась децентрализованная экономика и традиционно проводится политика поддержания ее конкурентного состояния, поощряется активная роль предпринимателей, жизненная установка работника на индивидуальный успех. Роль федеральных органов на рынке ограничена. В каждом штате имеется свое законодательство о занятости и помощи безработным. Предприятия и работники осуществляют выплаты в фонд страхования по безработице штата и в федеральный фонд.

Для политики занятости на предприятиях характерна ориентация на высокую мобильность работников, на профессиональную подготовку (полученный диплом, сертификат), на признание профессионально-квалификационного уровня работников при перемене фирмы, на стремление свести издержки предприятия на производственное обучение к минимуму. Заработная плата на таких предприятиях устанавливается контрактами, коллективными договорами с учетом спроса и предложения рабочей силы, классификации работ по сложности, производительности труда, возможностей предприятия.

Имеются особенности в организации и содержании деятельности профсоюзов, которые, как правило, строятся по профессиональному признаку.

По мнению зарубежных специалистов, знаний, получаемых в вузе, достаточно на первые 3–5 лет работы, после чего требуется переподготовка. Квалификация рабочих морально устаревает в среднем через каждые 10 лет (причем система образования, как показывают оценки, отстает от уровня развития техники и технологии производства на 5–10 лет).

Модель занятости в Канаде в основном ориентирована на создание системы профессиональной ориентации и занятости населения.

В последнее время здесь внедрены новые формы профессиональной ориентации (рассчитанные не только на учащуюся молодежь, но и на взрослых работников), налаживается тесная взаимосвязь с другими направлениями государственного регулирования подготовки и использования рабочей силы. Важнейшей для молодежи формой познаний «мира профессий» становятся самостоятельные занятия в специализированных центрах профессиональной ориентации («центр выбора»). Это новый, особый тип учреждений, располагающих автоматизированными информационными системами, видеотехникой, электронными экзаменаторами [2].

Модель Франции основана на деятельности консультационных кабинетов. Во Франции помогающие в трудоустройстве консультационные кабинеты осуществляют свою деятельность по следующим основным направлениям:

– анализ и подведение итогов предыдущей работы увольняемых и разработка одного или нескольких проектов дальнейшей карьеры;

– разработка стратегии и методов изучения положения на рынке труда, установление деловых связей;

– установление контактов с кабинетом по выбору кадров предприятиями, отдельными службами, профессиональными объединениями;

– изучение предложений о найме.

Результативность мероприятий по трудоустройству зависит от того, насколько эффективно организовано взаимодействие между партнерами – предприятиями, работниками и кабинетом.

Так, в Германии люди старше 45 лет составляют 30,4% всех безработных, в Японии – 37,8%. Причем безработица в этих группах носит наиболее застойный и затяжной характер.

Внедрение микроэлектроники в промышленности Японии, вызвав безработицу, самый серьезный удар нанесло по работникам старшего возраста. Среди 20-летних сохранили занятость 80%, причем 60% остались на том же предприятии, среди 50-летних лишь 16–17% удалось остаться на работе, причем только 2% – в прежней фирме.

Для собственно японской модели характерна «система пожизненного найма», которая предусматривает гарантии на весь срок трудовой деятельности работников. Причем эти гарантии законодательно не оформлены, не фиксируются в коллективных договорах, а являются результатом сложившейся практики отношений между наемными работниками и предпринимателями, собственниками капитала. Но профсоюзы охраняют принципы пожизненного найма, обеспечивают лояльность членов профсоюзов по отношению к фирме. Это закрытая модель рынка труда, внутренний рынок. Но, наряду с ним, в Японии в последние годы развивается и внешний рынок, похожий больше на классический, обслуживающий мелкие предприятия. И для внутреннего рынка, и для внешнего рынка характерна стабильная занятость.

Рассмотрим теперь зарубежный опыт деятельности центров занятости за рубежом, а именно в Великобритании.

Основными задачами службы занятости Великобритании являются: обеспечение помощи в поиске работы; предоставление особой помощи инвалидам (программы и поощрение работодателей); контроль за получающими пособие (обращаются 1 раз в 2 недели); выявление обмана при получении пособия (инспекционная группа).

В Великобритании человек, обратившийся в поисках работы в службы занятости, признается безработным с первого дня обращения. Работа служб занятости Великобритании вписывается в рамки законодательства о труде Казахстана Данный опыт может быть использован для совершенствования деятельности.

На основании исследования можно сделать вывод о том, что любое современное цивилизованное общество стремится не допустить ни безработицы среди населения, ни безработицы рабочих мест. Как первая, так и вторая оборачивается ощутимыми социальными, экономическими, а нередко и политическими издержками.

Поддерживать занятость населения на уровне, близком к полной, в обществе в целом и, тем более, в каждом административно-территориальном образовании крайне сложно. Для этого необходим комплекс условий: стабильность экономики, национальных и других отношений, равновесие политических сил, мощная система социально-правовой поддержки населения и активная политика государства в сфере занятости, мобильная рабочая сила, достаточно быстро адаптирующаяся к переменам в структуре рабочих мест и т. д.

Анализ моделей занятости в развивающихся странах показывает: цены факторов производства оказывают влияние на распределение ресурсов и состояние занятости; государственная политика индустриализации, проводимая часто в ущерб росту сельского хозяйства, обычно осложняет проблему использования рабочей силы как в городах, так и в сельских местностях; применение эффективных трудоемких технологий отнюдь не означает снижения темпов экономического роста. Все это является причиной всплеска миграционных потоков из деревень в города и городской безработицы [3].

Зарубежный опыт говорит о том, что нет общих рецептов, постоянно действующих средств политики занятости. Она варьируется в зависимости от особенностей социально-экономического и политического устройства, культурных традиций, модифицируется с изменением ситуации в экономике и на рынке труда.

В борьбе против безработицы акцент переносится с пассивных мер на меры активного характера. Под пассивным регулированием понимаются усилия, направленные главным образом на поддержание системы содействования безработным, ограничение предложения рабочей силы. При этом сложившийся уровень занятости рассматривается как данный. Под активным регулированием понимаются попытки государства позитивно воздействовать на имеющийся уровень занятости путем создания необходимых условий для увеличения числа рабочих мест, в том числе за счет повышения уровня квалификации рабочей силы. Служба занятости в этом случае призвана содействовать сокращению армии нетрудоустроенных. Законодательство Республики Казахстан о занятости основывается на Конституции Республики Казахстан, состоит из Закона о занятости и иных нормативных правовых актов. Оно распространяется на граждан Республики Казахстан, иностранцев и лиц без гражданства [2].

Государственная политика в сфере занятости направлена:

1) на обеспечение равных возможностей граждан Республики Казахстан, иностранцев и лиц без гражданства, постоянно проживающих в Республике Казахстан, в свободном выборе рода деятельности и профессии, справедливых и благоприятных условий труда, социальной защиты от безработицы;

2) обеспечение продуктивной занятости, сокращение безработицы, создание рабочих мест;

3) ориентацию системы образования на подготовку кадров в соответствии с потребностью рынка труда и перспективами его развития с учетом инвестиционной политики;

4) поддержку трудовой и предпринимательской инициативы граждан, осуществляемой в соответствии с законодательством, содействие развитию их способностей к производительному, творческому труду;

5) стимулирование работодателей, сохраняющих действующие и создающих новые рабочие места, в том числе для целевых групп;

6) организацию трудового посредничества через уполномоченный орган и частное агентство занятости;

7) лицензирование деятельности, связанной с вывозом рабочей силы из Республики Казахстан;

8) защиту внутреннего рынка труда путем квотирования привлечения иностранной рабочей силы;

9) сочетание республиканских мероприятий по обеспечению занятости с мерами, принимаемыми местными исполнительными органами;

10) координацию деятельности в сфере занятости населения с другими направлениями экономической и социальной политики;

11) формирование единой информационной базы рынка труда;

12) координацию и регулирование деятельности государственных органов по разработке и реализации мер, обеспечивающих занятость населения, и осуществление контроля за их выполнением;

13) организацию международного сотрудничества в решении проблем занятости населения, включая решение вопросов, связанных с трудовой деятельностью граждан Республики Казахстан за границей и иностранцев на территории Республики Казахстан;

14) обеспечение участия представителей работодателей, работников и общественных организаций в разработке и реализации государственной политики занятости;

15) проведение финансовой, налоговой и инвестиционной политики, согласованной с политикой занятости, поддерживающей стимулирование создания дополнительных рабочих мест.

Государство обеспечивает меры по содействию занятости целевым группам населения.

В целевые группы входят:

малообеспеченные;

молодежь в возрасте до двадцати одного года;

воспитанники детских домов, дети-сироты и дети, оставшиеся без попечения родителей, в возрасте до двадцати трех лет;

одинокие, многодетные родители, воспитывающие несовершеннолетних детей;

граждане, имеющие на содержании лиц, которые в порядке, установленном законодательством Республики Казахстан, признаны нуждающимися в постоянном уходе, помощи или надзоре;

лица предпенсионного возраста (за два года до выхода на пенсию по возрасту);

инвалиды;

лица, уволенные из рядов Вооруженных сил Республики Казахстан;

лица, освобожденные из мест лишения свободы и (или) принудительного лечения;

оралманы.

Местные исполнительные органы могут устанавливать дополнительный перечень лиц, относящихся к целевым группам, исходя из ситуации на рынке труда и бюджетных средств, а также дополнительные меры по социальной защите.

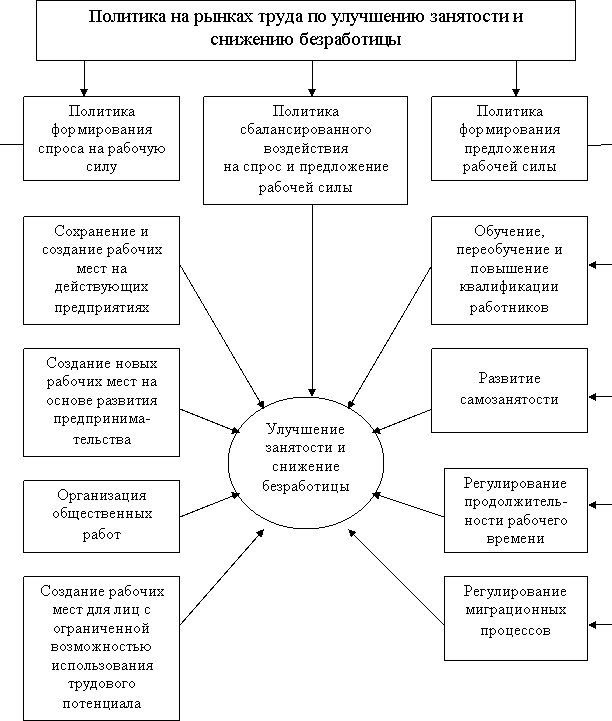

Направления политики государства на рынке труда представлены на рисунке.

Цель государственной политики занятости – содействие полной, продуктивной, эффективной и свободно избранной занятости населения.

Государственная политика занятости включает в себя политику формирования спроса на рабочую силу, политику сбалансированного воздействия на спрос и предложение рабочей силы, а также политику формирования предложения рабочей силы [4].

Политика формирования спроса на рабочую силу включает:

- сохранение и создание рабочих мест на действующих предприятиях;

- создание новых рабочих мест на основе развития предпринимательсва;

- организацию общественных работ;

- создание рабочих мест для лиц с ограниченной возможностью использования трудового потенциала.

Политика формирования предложения рабочей силы включает:

- обучение, переобучение и повышение квалификации работников;

- развитие самозанятости;

- регулирование продолжительности рабочего времени;

- регулирование миграционных процессов.

Государственные гарантии социальной поддержки безработных:

- бесплатная профориентация, профподготовка, переподготовка и повышение квалификации по направлению органов службы занятости;

- бесплатное медицинское обслуживание и освидетельствование;

- возможность участия в оплачиваемых общественных работах;

- возмещение затрат в связи с добровольным переездом в другую местность для трудоустройства по направлению органов службы занятости;

- обеспечение социальной поддержки в виде выплаты пособий по безработице, стипендий (при направлении на обучение), единовременных выплат и других видов материальной помощи (дотаций на оплату жилья, коммунальных услуг, транспорта, детских дошкольных учреждений и т. д.).

Система страхования от безработицы в Казахстане выглядит следующим образом: человек, потерявший работу, в течение четырех месяцев (планируется – до 6 месяцев) может рассчитывать на ежемесячное пособие в размере среднемесячной зарплаты (СМЗ), помноженной на коэффициент 0,3 и еще один коэффициент, зависящий от срока участия в системе страхования.

Направления государственной политики занятости

Максимальная СМЗ не может превышать 10 минимальных зарплат (сейчас МРП в Казахстане – 13,5 тыс. тенге). Казахстанский фонд страхует пять случаев: утрату трудоспособности, потерю кормильца, потерю работы, беременность, роды и усыновление новорожденного ребенка и содержание ребенка до года (в российской системе девять страховых случаев, но потеря работы в их число не входит). При этом фонд социального страхования в Казахстане бездефицитный.

Отчислений, которые делают работодатели, хватает на все необходимые выплаты. Казахстанские работодатели обязаны отчислять в Госфонд соцстраха 3% только с суммы, не превышающей 10 СМЗ (с 2009 года – 4%, с 2010 года –5%).

Госфонд соцстраха останется бездефицитным, несмотря на финансовый кризис. Причина в том, что право на выплаты имеют только те, кто присоединен к системе, то есть работающие граждане. Если человек теряет работу и за него перестают платить взносы, то через четыре месяца он может рассчитывать только на минимальную сумму компенсации от государства. То же самое происходит и с остальными выплатами.

Из вышесказанного следует, что многие страны в своем развитии прошли этапы подъема и спада экономики, и на каждом уровне развития, в зависимости от ситуации, проводили ту или иную политику занятости, строили определенные модели по решению проблемы безработицы. Казахстан на основе подобного опыта также должен построить свои концепцию борьбы с безработицей, социально-экономическую модель занятости в условиях мирового экономического кризиса, в зависимости от ситуации на рынке труда и от традиций страны, менталитета. Только в этом случае можно улучшить ситуацию в сфере занятости.

Библиографический список

- Никифорова, А. А. Рынок труда: занятость и безработица / А. А. Никифорова. – М. : Междунар. отношения, 1991. – 180 с.

- Шайкин, Д. Н. Социально-экономические аспекты использования труда молодежи в Республике Казахстан (на примере Северо-Казахстанской области) : дис. … канд. экон. наук / Д. Н. Шайкин. – Омск, 2005. – 179 с.

- Экономика труда: (социально-трудовые отношения) / под ред. Н. А. Волгина, Ю. Г. Одегова. – М. : ЭКЗАМЕН, 2003 – 736 с.

- Экономика и социология труда / под ред. д.э.н., проф. А. Я. Кибанова. – М. : ИНФРА-М, 2003. – 584 с.

© Цапова Н. Ю., 2010

Автор статьи – Наталья Юрьевна Цапова, соискатель (Северо-Казахстанский государственный университет им. М. Козыбаева). E-mail: 49320270@mail.ru.

Рецензент – О. А. Цапова, кандидат экономических наук, доцент кафедры «Финансы и кредит» СКГУ им. М. Козыбаева.

УДК 336.71.078.3

О. А. Цапова

Северо-Казахстанский государственный университет им. М. Козыбаева

ОСУЩЕСТВЛЕНИЕ НАДЗОРА НАЦИОНАЛЬНЫМ БАНКОМ

РЕСПУБЛИКИ КАЗАХСТАН ЗА ПЛАТЕЖНЫМИ СИСТЕМАМИ

Статья посвящена вопросам осуществления надзора Национальным Банком Республики Казахстан за платежными системами, в особенности системой розничных безналичных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Проанализированы мероприятия, проводимые Национальным Банком РК, направленные на повышение операционной эффективности, надежности, скорости и своевременности платежных операций при одновременном сокращении рисков, а также создание условий для использования различных инновационных платежных инструментов.

Ключевые слова: платежная система, платежные инструменты.

Национальный Банк Республики Казахстан осуществляет оверсайт (надзор) за платежными системами в соответствии со статьями 8 и 48 Закона РК «О Национальном Банке Республики Казахстан» [1].

Оверсайт (надзор) за платежными системами – деятельность подразделения платежных систем, осуществляемая в целях обеспечения эффективного, безопасного и бесперебойного функционирования платежных систем, а также эффективного функционирования, использования и развития иных объектов надзора.

Согласно статье 48 Закона РК «О Национальном Банке Республики Казахстан» в целях осуществления надзора за функционированием платежных систем Национальный Банк Казахстана вправе:

– принимать нормативные правовые акты, определяющие условия и порядок организации и функционирования платежных систем;

– осуществлять мониторинг функционирования платежных систем и устанавливать порядок его проведения;

– проверять организацию и функционирование платежных систем;

– получать информацию от участников и операторов платежных систем;

– осуществлять проверки деятельности участников платежных систем в соответствии с нормативными правовыми актами Национального Банка Казахстана [1].

Объектами оверсайта за платежными системами являются: Межбанковская система переводов денег, Система межбанковского клиринга, Система корреспондентских отношений между банками, платежные инструменты, рынок платежных карточек и рынок международных денежных переводов.

Национальный Банк Республики Казахстан осуществляет оверсайт за платежными системами согласно Правилам осуществления надзора за функционированием платежных систем и Концепции осуществления надзора за платежными системами Республики Казахстан.

В соответствии с правилами осуществления надзора за функционированием платежных систем от 23 мая 2007 г. № 108 основными задачами надзора за функционированием платежных систем являются:

- Мониторинг, анализ и оценка функционирования платежных систем в целях поддержания стабильности и безопасности функционирования платежных систем, обеспечивающих своевременное проведение платежей и переводов денег на территории Республики Казахстан, и разработка предложений по дальнейшему развитию платежных систем.

- Управление и минимизация рисков, возникающих в платежных системах.

- Анализ функционирования системы корреспондентских отношений между банками в целях обеспечения надежного проведения платежей через корреспондентские счета в казахстанских тенге, открытые между банками, а также между банками и организациями, осуществляющими отдельные виды банковских операций и совершенствования порядка установления корреспондентских отношений между банками, а также между банками и организациями, осуществляющими отдельные виды банковских операций.

- Анализ использования платежных инструментов в целях совершенствования используемых и введения новых способов осуществления платежей и переводов.

- Анализ развития рынка платежных карточек в целях обеспечения удобного, безопасного и своевременного проведения физическими и юридическими лицами Республики Казахстан платежей с использованием платежных карточек, развития новых видов платежных карточек и услуг, предоставляемых с их использованием.

- Анализ развития рынка международных денежных переводов в целях обеспечения эффективного и своевременного проведения денежных переводов за рубеж физическими и юридическими лицами Республики Казахстан.

- Поддержание общественного доверия к платежным системам и иным объектам надзора в области платежей и переводов денег.

Предпринятые государством в 2007–2008 гг. меры по стабилизации экономики и финансовой сферы носят преимущественно краткосрочный характер и не служат структурной перестройке экономической системы. Однако, несмотря на это, меры оказались достаточно эффективными и позволили смягчить негативное воздействие мирового финансового кризиса. К слабым сторонам системы государственного управления макрорисками можно отнести ограниченные возможности институтов гарантирования.

Комплекс стабилизационных мер государства включает в себя как меры по прямой поддержке экономики и финансовой сферы, так и меры регуляторного характера, к которым можно отнести ряд принятых законов и подзаконных актов, а также изменения в пруденциальных нормативах.

Начиная с августа 2007 г. Национальный Банк Республики Казахстан осуществил ряд мер по поддержке ликвидности банковской системы. В период с августа по декабрь 2007 г. интенсивная поддержка банков второго уровня проводилась путем предоставления краткосрочной ликвидности в виде обратного РЕПО, СВОП, СВОП под залог минимальных резервных требований, валютного СВОП. Кроме того, с августа по октябрь 2007 г. был осуществлен досрочный выкуп нот Национального Банка в объеме 162,5 млрд тенге.

Совокупные объемы рефинансирования в национальной валюте составили в 2007 г. 4 473,2 млрд тенге, валютного СВОП – 3,7 млрд долл., в период с января по октябрь 2008 г. – 2,4 млрд тенге и 2,6 млрд долл. соответственно. Всего задолженность банков по этим операциям по балансу Национального Банка РК составила 20,8 млрд в тенге на 1 октября 2008 г., и 155,5 млн долл. – в иностранной валюте. Кроме того, в целях облегчения получения ликвидности банками второго уровня от Национального Банка был осуществлен ряд регуляторных изменений.

В частности, были снижены лимиты банковского займа под залог остатков денег на корреспондентских счетах с размеров не более 70% от остатков в день обращения за займом и не более 70% средних остатков за последний период формирования минимальных резервных требований до не более чем 50%. В ноябре 2007 г. было заключено Соглашение о сотрудничестве и взаимодействии по вопросам предоставления банковских займов Национального Банка РК между Национальным Банком РК, Агентством по регулированию финансового рынка и финансовых организаций РК и банками второго уровня. Согласно этому соглашению банки второго уровня взяли на себя обязательства по сохранению внешней задолженности и активов на уровне не выше, чем на 1 ноября 2007 г., намерения по увеличению акционерного капитала и проведению консервативной кредитной и умеренной депозитной политики.

На конец сентября 2008 г. депозиты банков второго уровня в Национальном Банке составили 208,3 млрд тенге, значительно увеличившись с начала года (на конец 2007 г. – 9,9 млрд тенге). За 2007–2008 гг. абсолютный максимум этого показателя был достигнут в конце марта 2007 г. и составил 309,3 млрд тенге, однако вскоре началось его резкое снижение и к концу августа 2007 г. депозиты составили всего 4,6 млрд тенге. Ситуация изменилась в 2008 г.: с января по август депозиты значительно выросли и составили на конец августа 2008 г. 271,4 млрд тенге. Таким образом, банковская система к августу 2008 г. обладала значительными объемами ликвидности, и дополнительная поддержка со стороны Национального Банка Республики Казахстан не требовалась.

В 2008 г. Национальным Банком РК был дважды существенно расширен список залогового обеспечения по операциям рефинансирования. Так, 4 февраля 2008 г. в перечень залогового обеспечения при проведении операций обратного РЕПО были включены ценные бумаги национальных компаний Республики Казахстан, ценные бумаги иностранных государств и ценные бумаги международных финансовых организаций, разрешенные к покупке банками второго уровня в соответствии с требованиями Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. Однако в феврале и марте 2008 г. операций обратного РЕПО не проводилось, и в последующие месяцы их объем был несопоставим с объемом на август 2007 г. Таким образом, данная мера носила скорее упреждающий характер: в случае возникновения у банков острой потребности в тенговой ликвидности объемы ее предоставления могут быть выше, чем при использовании старого перечня залогового обеспечения.

Дополнительные возможности для расширения финансирования обеспечивает принятое 12 мая 2008 г. расширение списка активов, признанных пригодными для принятия в обеспечение по операциям рефинансирования Национального Банка Республики Казахстан. В перечень залогового обеспечения при проведении операций обратного РЕПО включены долговые облигации ряда банков, размещенные и находящиеся в обращении по состоянию на 1 мая 2008 г., и агентские долговые ценные бумаги АО «Казахстанская ипотечная компания».

В августе 2007 г. Национальным Банком были внесены изменения в Правила о минимальных резервных требованиях, направленные на сокращение базы резервных обязательств и расширение структуры резервных активов, что должно было позволить банкам дополнительно высвободить, по предварительной оценке, 150 млрд тенге. Данные изменения вступили в силу с 9 октября 2007 г.

Изменения коснулись структуры резервных активов, перечня внутренних и иных обязательств банков второго уровня, а также норм Правил, касающихся контроля за выполнением нормативов минимальных резервных требований. Однако реально представившимися возможностями по высвобождению ликвидности банков воспользовались позже и не в полной мере, о чем свидетельствует значительный разрыв между резервными активами и минимальными резервными требованиями (на 29 октября он составил оценочно 31,7% от значения минимальных резервных требований). При этом минимальный разрыв между минимальными резервными требованиями и резервными активами наблюдался в мае и августе 2007 г. (28 мая –7,3%, 20 августа – 7,9%).

Что касается изменений нормативов минимальных резервных требований (по внутренним обязательствам они были снижены с 6% до 5%, по иным обязательствам – с 8% до 7%), вступивших в силу 29 июля 2008 г., то оно оказало более ощутимый эффект. На 21 июля оценочное значение превышения резервных активов над минимальными резервными требованиями достигло локального минимума и составило 10,1%, а резервные активы снизились с 793,7 млрд тенге 4 августа текущего года до 683,8 млрд тенге 18 августа, то есть банки смогли высвободить свыше 109 млрд тенге.

За период с начала октября 2007 г. (01.10.2007) по конец сентября 2008 г. (29.09.2008) снижение минимальных резервных активов, т. е. высвобождение средств, составило порядка 151 млрд тенге. При этом с учетом снижения минимальных резервных требований потенциальное высвобождение денежных средств за этот период могло составить 239 млрд тенге.

Последним изменением минимальных резервных требований стало снижение с 18 ноября текущего года с 5% до 2% по внутренним обязательствам и с 7% до 3% – по иным обязательствам, что, по оценкам, позволит высвободить порядка 350 млрд тенге.

Проанализировав вышесказанное, можно сделать вывод о том, что одной из важнейших функций Национального Банка является надзор за платежными системами. Данная функция позволяет обеспечивать эффективность и безопасность бесперебойного функционирования платежных систем. В рамках данной функции Национальный Банк РК осуществляет ряд мер по поддержанию ликвидности баков второго уровня с помощью различных инструментов и операций, таких как: обратное РЕПО, СВОП, СВОП под залог МРТ, валютного СВОП, досрочный выкуп нот Национального Банка РК. Данные меры были необходимы в период нестабильности в банковском секторе и явились надежным средством от кризисных ситуаций.

На сегодняшний день платежные системы Казахстана высоко оценены международными финансовыми организациями. Так, по результатам последней оценки FSAP эксперты Мирового банка и Международного валютного фонда признали Казахстанскую межбанковскую систему переводов денег соответствующей десяти ключевым принципам, разработанным Комитетом по платежным расчетным системам Банка международных расчетов для системно значимых платежных систем [4].

В соответствии с Постановлением Правительства Республики Казахстан от 25 декабря 2006 г. № 1284 «О Концепции развитияфинансового сектора Республики Казахстан на 2007–2011 годы» основной задачей Национального Банка в области развития платежных систем на среднесрочный период остается поддержание работы платежных систем на высоком технологическом уровне, обеспечивающем безопасное и своевременное проведение платежей и переводов денег между различными субъектами экономики Казахстана.

При этом на период до 2011 г. Национальный Банк развитие платежных систем предполагает осуществлять по следующим основным направлениям.

Дальнейшее совершенствование и модернизация технической инфраструктуры действующих платежных систем. В рамках этой политики уже проведена работа по созданию нового Резервного центра платежных систем. Одной из основных задач Национального Банка по обеспечению функционирования платежных систем является поддержание его непрерывной и эффективной работы. В этих условиях вопрос создания нового Резервного центра платежных систем, который будет обеспечивать функционирование платежных систем в условиях возникновения чрезвычайных ситуаций в районе расположения основного центра платежных систем, имеет исключительно важное значение для эффективного выполнения Национальным Банком задачи по обеспечению бесперебойного их функционирования. Он будет дублировать работу платежных систем и Национального Банка РК и обеспечивать сохранение критически важных информационных ресурсов на случай возникновения чрезвычайных обстоятельств в месте расположения головного офиса Национального банка РК и основного центра. Новый резервный центр может быть использован также для обеспечения резерва других институтов, обеспечивающих функционирование основных финансовых рынков страны. К примеру, фондовой биржи, центрального депозитария ценных бумаг.

Также будут продолжены работы по дальнейшему расширению розничных безналичных платежей. Особое внимание будет уделено созданию необходимых условий для развития инфраструктуры и широкого применения платежных карточек в расчетах за товары и услуги.

Приоритетными направлениями в сфере развития розничных безналичных платежей должны стать:

1) расширение спектра и повышение качества розничных банковских услуг для населения;

2) устранение правовых препятствий для развития рынка платежных услуг и внедрения инновационных технологий, поощрение конкурентных рыночных условий;

3) развитие необходимой инфраструктуры и создание соответствующих условий для использования платежных карточек [2].

С целью развития розничных безналичных платежей будет продолжена работа по совершенствованию нормативной базы, способствующей внедрению и расширению безналичных платежей на основе применения современных технологий – платежных карточек, интернет-банкинга, мобильного банкинга и т. д.

Расширение сферы розничных безналичных платежей и развитие новых прогрессивных видов банковских продуктов зависит от активной деятельности банков в этом направлении. Для выхода на принципиально новый уровень предоставления розничных банковских услуг банкам необходимо сосредоточить усилия по построению развитой инфраструктуры рынка платежных карточек, расширению сервиса услуг, предоставляемых держателям платежных карточек, внедрению и развитию инновационных технологий и систем удаленного доступа на основе банкоматов и информационных киосков самообслуживания, средств мобильной связи и других инноваций [7].

В рамках выполнения пункта 2.6.2 Плана мероприятий по реализации Концепции развития финансового сектора Республики Казахстан на 2007–2011 гг. (Проведение мероприятий по развитию инфраструктуры сети обслуживания платежных карточек) Национальным Банком продолжится координация деятельности территориальных филиалов Национального Банка РК по организации и принятию необходимых действий совместно с Акиматами областей и городами Алматы и Астана по дальнейшей реализации Постановления Правительства Республики Казахстан № 1328 от 15.12.2004 г. «Об утверждении категорий торговых (обслуживающих) организаций, обязанных принимать платежи с использованием платежных карточек при осуществлении торговых операций (оказании услуг) на территории Республики Казахстан».

На основании сведений, регулярно представляемых территориальными филиалами Национального Банка, был проведен сбор и анализ информации о результатах реализуемых мероприятий по расширению сферы использования платежных карточек на торгово-сервисных объектах. В конце 2008 г. рядом областных филиалов совместно с Акиматами городов и областей были разработаны и утверждены соответствующие планы мероприятий, охватывающие перечень конкретных действий по внедрению безналичных платежей на торгово-сервисных объектах. В краткосрочной перспективе необходимо обеспечить реализацию основных положений этих планов, особенно в связи с продолжающимся мировым экономическим кризисом.

Вместе с тем, в рамках дальнейшего развития рынка карточек продолжаются работы по реализации проекта «платежного шлюза», обеспечивающюго интеграцию банковской системы с созданной системой «электронного правительства» для решения следующих задач:

1) реализация безналичной on-line оплаты услуг «электронного правительства» за счет средств населения и юридических лиц, размещенных на счетах в банках второго уровня;

2) использование терминальной сети банков по обслуживанию платежных карточек для доступа к услугам «электронного правительства» [2].

Платежные карты, которыми сегодня пользуются казахстанцы, прошли путь от выдавленной полосы к магнитной, а теперь и к чиповой. Сейчас во всем мире происходит постепенный переход на выпуск и использование платежных карточек не с магнитной полосой, а с чипами (EMV стандарты). Эти карточки отличаются большей степенью безопасности и надежности, поскольку с них невозможно сделать копии. Кроме того, на них можно записывать достаточно большой объем информации и при необходимости изменять ее. Казахстанские банки также переходят на использование EMV стандартов международных карточных систем Visa International и Europay International и осуществляют массовый выпуск таких микропроцессорных комбинированных карт, пока сохраняя магнитную полосу. Соответственно необходимо модернизировать и инфраструктуру, предназначенную для их обслуживания. Все закупаемые банками банкоматы, POS-терминалы, инфо-киоски должны быть ориентированы на прием к обслуживанию микропроцессорных карт, необходимо проработать вопросы взаимодействия различных стандартов и систем для удобства использования платежных карточек казахстанцами.

Другое направление развития системы платежных карточек – это увеличение доли платежных карточек локальных систем. Основные положительные стороны использования платежных карточек международных систем – глобальная интеграция и глобальная инфраструктура. Используя международные платежные карточки, можно расплачиваться, снимать наличные, осуществлять другие операции не только на территории Казахстана, но также и за его пределами. То есть они предполагают международный уровень сервиса. Международные карточные системы – это открытые системы, а также современные передовые технологии и возможность предоставления населению продуктов, соответствующих международным стандартам. В числе минусов – необходимость размещения банками страховых депозитов в международных карточных системах; отсутствие возможности регулирования тарифной политики; высокая стоимость вступления банков в международные системы. Функционирование локальной системы не требует постоянного контакта с главным процессинговым центром, находящимся в другой стране или на другом континенте, как это происходит в международных системах. Обмен информацией происходит внутри страны, поэтому и тарифы на локальные карточки ниже. Кроме того, такие системы ориентированы на локальные рынки, а потому предлагают услуги, которые востребованы в конкретном регионе [3].

В отличие от Евросоюза, где все национальные системы объединены в систему, в Казахстане технической интеграции и взаимодействия платежных систем с платежными системами других стран нет. Взаимодействие с ними производится в рамках отношений между центральными банками стран СНГ и дальнего зарубежья, Мировым банком и Международным валютным фондом. Национальный Банк активно сотрудничает с зарубежными коллегами по вопросам функционирования платежных систем, выявления актуальных проблем, стоящих перед мировым платежным сообществом, и поиска путей их решения.

В рамках общих тенденций по интеграции финансовой системы Казахстана с финансовыми системами других стран будет продолжено участие в работе по построению общей платежной системы среди стран ЕврАзЭС, основанной на национальных валовых системах расчета в режиме реального времени. Национальным Банком также будут изучены возможные пути интеграции системы SWIFT с платежными системами Казахстана для предоставления пользователям дополнительных каналов приема и передачи сообщений в платежную систему через систему SWIFT. Предполагается дальнейшее развитие SWIFT сервисного бюро с подключением новых финансовых институтов.

Для популяризации платежных систем Казахстана предполагается дальнейшее развитие отношений с международными институтами в области Инициативы Мирового Банка по платежным системам и системам расчетов ценных бумаг стран СНГ (CISPI) и обмена опытом в построении платежных систем [4].

Для реализации планов по дальнейшему развитию платежных систем Национальным Банком планируется внести ряд изменений в законодательные акты Республики Казахстан.

Продолжатся работы по проекту Закона Республики Казахстан «О внесении дополнений и изменений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования законодательства Республики Казахстан о платежах и переводах денег, бухгалтерского учета и финансовой отчетности финансовых организаций и деятельности Национального Банка Республики Казахстан». В соответствии с регламентом работы Парламента Республики Казахстан планируется дальнейшее участие в деятельности рабочей группы, созданной при Мажилисе Парламента Республики Казахстан, по доработке указанного законопроекта с учетом замечаний и предложений депутатов Мажилиса Парламента Республики Казахстан. В целях реализации норм данного законопроекта планируется разработать соответствующий подзаконный акт Национального Банка по установлению порядка исполнения банками и организациями, осуществляющими отдельные виды банковских операций, решений уполномоченных государственных органов или должностных лиц, обладающих правом наложения ареста на деньги клиента, находящиеся на его банковских счетах, и распоряжений уполномоченных государственных органов, обладающих правом приостановления расходных операций по банковским счетам клиента (при одновременном предъявлении к банковскому счету клиента), упразднению карт-счета как отдельного вида банковского счета, использованию только банками платежного инструмента – платежного требования – поручения, не требующего акцепта, разработке новых форм отчетности и сведений по вопросам платежей и переводов денег [5].

Электронные деньги, или Webmoney, широко распространены во всем мире. Пользователи Интернета все чаще выбирают этот способ оплаты, расплачиваясь за коммунальные услуги, делая покупки в интернет-магазинах. Многие компании, в штате которых есть сотрудники, работающие удаленно, предпочитают Webmoney как способ оплаты труда.

В большинстве стран СНГ выпускаются электронные деньги, приравненные к государственной валюте. Они очень просты в использовании, и для их покупки не требуется никаких счетов, чеков и прочих банковских бумаг. По данным www.webmoney.ru, на сегодняшний день в системе Webmoney Transfer зарегистрировано более 1,54 млн аттестованных участников. Из них на долю Казахстана приходится 1,37% из числа пользователей. Таким образом, Казахстан занимает 4-е место после России (79,31%), Украины (11,63%) и Беларуси (2,58%). Успех развития Webmoney в нашей стране напрямую зависит от развития самой системы Webmoney Transfer и законодательной базы Республики Казахстан. В настоящее время только в Беларуси (из стран СНГ) есть закон об электронных деньгах, по которому можно легально использовать такую валюту [6].

В соответствии с Планом законопроектных работ Правительства Республики Казахстан на 2009 г. Национальный Банк РК представит проект Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам электронных денег» в Министерство юстиции, Правительство Республики Казахстан, Парламент Республики Казахстан. В этих целях планируется всестороннее обсуждение, детальная проработка и выработка согласованного подхода к законодательному регулированию вопросов выпуска и использования в Казахстане «электронных денег» с членами рабочей группы, а также заинтересованными государственными органами, банками второго уровня, Ассоциацией финансистов Казахстана. Кроме того, планируется также разработать соответствующий подзаконный акт Национального Банка по установлению порядка выпуска и использования «электронных денег» на территории Республики Казахстан. С учетом этого будет подготовлена законодательная база и сделано все, чтобы в 2009 г. в Казахстане официально появились «электронные деньги». Тем не менее, уже сейчас активно идет процесс бурного развития интернет-коммерции в Казахстане, открываются новые электронные магазины и сервисы, которые предлагают своим клиентам различные товары и услуги. К примеру, с помощью Webmoney уже сейчас можно мгновенно оплатить услуги мобильной связи практически любого оператора в Казахстане или приобрести пин-коды, пароли доступа к платным базам данных в магазине с мгновенной доставкой [7].

В целях осуществления перехода платежных систем Казахстана к международным стандартам и обеспечения возможности их интеграции с платежными системами других стран будет продолжена работа по организации и координации действий всех участников рынка (банков и организаций, осуществляющих отдельные виды банковских операций), оператора платежных систем – РГП «Казахстанский центр межбанковских расчетов» и государственных органов по переходу на новую единую структуру банковского счета, утвержденную Постановлением Правления Национального Банка от 24 октября 2007 г. № 123, а также новую структуру банковского идентификационного кода, утвержденную Постановлением Правления Национального Банка от 24 ноября 2008 г. № 84, в том числе:

– по проведению информационно-разъяснительной работы с банками второго уровня по организации обмена информацией с заинтересованными государственными органами Республики Казахстан при проведении инвентаризации инкассовых распоряжений и решений соответствующих государственных органов о приостановлении расходных операций и наложении ареста на деньги, находящиеся на банковском счете;

– по проведению рабочих встреч с заинтересованными государственными органами Республики Казахстан, банками второго уровня Республики Казахстан, структурными подразделениями Национального Банка РК с целью решения вопросов, возникающих в процессе выполнения мероприятий по уведомлению об изменении номеров банковских счетов, проведению инвентаризации платежных документов, находящихся в картотеке, и других мероприятий, предусмотренных нормативными правовыми актами Национального Банка РК;

– по осуществлению мониторинга и контроля за своевременностью выполнения банками второго уровня мероприятий по переходу на новые структуры номера банковского счета и банковского идентификационного кода;

– будет также принято участие в доработке автоматизированных информационных подсистем Национального Банка РК, комплексном тестировании с пользователями платежных систем [2].

Особое внимание будет уделено реализации новых проектов:

– по модернизации платежных систем и их переходу на новую программно-техническую платформу и программное обеспечение (введение МСПД-2, МК-2 и СОБС-4) в целях повышения их уровня безопасности и надежности, а также увеличения производительной эффективности;

– по переходу платежных систем на новую структуру банковского счета клиента и банковского идентификационного кода;

– по запуску на базе Казахстанского центра межбанковских расчетов «Системы обработки розничных платежей населения» (процессинговой системы);

– по интеграции Межбанковской системы переводов денег с международной сетью финансовой телекоммуникации SWIFT в целях предоставления иностранным банкам возможности доступа в платежную систему Казахстан, а также предоставления банкам Казахстана – не участникам системы SWIFT возможности осуществления трансграничных платежей [5].

В целях осуществления проверки соблюдения требований нормативных правовых актов Национального Банка РК в части обеспечения безопасности рабочего места пользователя платежных систем, будут проведены соответствующие проверки банков второго уровня и организаций, осуществляющих отдельные виды банковских операций (при переносе рабочего места пользователя платежной системы в другое помещение, создании нового рабочего места или в случае возникновения иной необходимости). Также при необходимости будет принято участие в назначенных правоохранительными органами проверках банков второго уровня Республики Казахстан и организаций, осуществляющих отдельные виды банковских операций, на соблюдение требований законодательства в области платежей и переводов денег.

Совместно с филиалами Национального Банка РК будет продолжена работа по реализации норм Постановления Правительства Республики Казахстан № 1328 от 15.12.2004 г. «Об утверждении категорий торговых (обслуживающих) организаций, обязанных принимать платежи с использованием платежных карточек при осуществлении торговых операций (оказании услуг) на территории Республики Казахстан». В этих целях будет продолжена работа филиалами Национального Банка по разработке и утверждению с Акиматами города Астаны и областей планов мероприятий по развитию системы безналичных платежей в соответствующих регионах [2].

В рамках Инициативы Мирового банка в области платежных систем и систем расчетов по ценным бумагам в странах СНГ (CISPI) планируется дальнейшее участие в деятельности Рабочей группы центральных банков стран СНГ по вопросам платежных систем, председателем которой выступает Национальный Банк Казахстана. Так, в мае 2009 г. в г. Казани пройдет Международный форум «Payments Week» (организатор – Банк России), в сентябре – октябре 2009 г. в Армении (г. Ереван) будет проведено очередное заседания Рабочей группы [4].

Таким образом, Национальный Банк РК проводит работу по дальнейшему совершенствованию действующих платежных систем, в особенности системы розничных безналичных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Меры Национального Банка РК по развитию платежных систем направлены на повышение операционной эффективности, надежности, скорости и своевременности платежных операций при одновременном сокращении рисков, а также создание условий для использования различных инновационных платежных инструментов.

Библиографический список

1. О Национальном Банке Республики Казахстан : Закон РК № 2155 от 30 марта 1995 г. с изм и доп на 28 февраля 2007 г.

2. О Концепции развития финансового сектора Республики Казахстан на 2007–2011 годы : Постановление Правительства Республики Казахстан № 1284от 25 дек. 2006 г.

3. Жаналинова, Б. Н. Электронные деньги: проблемы и перспективы / Б. Н. Жаналинова // Банки Казахстана. – 2006. – № 11. – С. 13.

4. www.google.kz.

5. www.nationalbank.kz.

6. www. market-pages.ru.

7. prodengi.kz.

© Цапова О. А., 2010

Автор статьи – Ольга Александровна Цапова, заведующая кафедрой, кандидат экономических наук, доцент (Северо-Казахстанский государственный университет им. М. Козыбаева). E-mail: 49320270@mail.ru.

Рецензент – В. П. Кадочникова, кандидат экономических наук, доцент СКГУ им. М. Козыбаева.