Является текущий курс рубля (не более 41 рубля за бивалютную корзину) равновесным хотя бы с точки зрения текущего баланса спроса и предложения иностранной валюты или девальвация вступила в самовоспроизводящуюся фазу;

| Вид материала | Документы |

- Интервенции Банка России на внутреннем валютном рынке отчет, 114.97kb.

- Мировая экономика Реферат на тему, 38.84kb.

- Курс рубля к доллару США 30,5, 54.95kb.

- Курс рубля; состояние платёжного баланса и внешнего долга; состояние фондового рынка, 267.13kb.

- Рыночное равновесие, 130.99kb.

- Курс рубля, руб за долл. 29., 401.28kb.

- Тема: Использование рубля в международных расчетах и его конвертируемость, 72.56kb.

- За месяц курс доллара увеличился рубля. А. в два Б. на два, 64.09kb.

- Кризиса евро является в настоящее время актуальной как для европейских стран, так, 53.45kb.

- Спрос и предложение, 90.99kb.

Политика управления валютным курсом

С осени 2008 г. Банк России проводил политику управляемого обесценения рубля. В связи с тем, что курс рубля определяется Банком России, а не свободным курсообразованием, необходим анализ адекватности оценок Банка России соответствия курса рубля и сбалансированности платежного баланса. По мнению директора Центра стратегических исследований Банка Москвы Алексея Ведева анализ политики валютного курса должен дать ответы на следующие ключевые вопросы:

- является текущий курс рубля (не более 41 рубля за бивалютную корзину) равновесным – хотя бы с точки зрения текущего баланса спроса и предложения иностранной валюты или девальвация вступила в самовоспроизводящуюся фазу;

- какие факторы воздействуют на курс рубля и принятие решения банком России о его изменении (режим курсообразования);

- какая будет реакция российской экономики и финансовой системы на изменение уровня курса рубля и его возможную динамику в 2009 г.;

- как должна измениться экономическая политика правительства для минимизации негативных последствий девальвации и максимального использования ее преимуществ.

Представляется, что основными ориентирами в девальвации рубля выступал обменный курс исходя из цен на основные экспортные товары. «Товарный паритет» по экспортируемому товару, либо товарной группе, является «товарным обменным курсом» и рассчитывается как соотношение внутренней стоимости экспортируемого контракта и его внешней контрактной стоимости. При этом внутренняя стоимость экспортных товаров включает внутреннюю цену производителей на экспортируемый товар в рублях, транспортные издержки, а также косвенные налоги. На конец 2008 г. при рыночном курсе 26.35 руб./долл. товарный обменный курс по нефти составлял 23.3 руб./долл., природному газу – 12.5 руб./долл. В совокупности данные товары составляли 50% стоимости российского экспорта, что позволяло сохранять его эффективность.

Однако по другим товарам российского экспорт складывалась принципиально иная ситуация. Товарный курс по экспорту бензина составлял 40.2 руб./долл., меди 33.5 руб./долл., никеля - 31.1 руб./долл., алюминия - 28.8 руб./долл. Очевидно, что снижение курса рубля было ориентировано на экспортеров перечисленных товарных групп. В результате проведенная девальвация обеспечивает сохранение доходов экспортеров и бюджета от налогообложения экспорта в рубля в 2009 г. при реализации негативного сценария.

При переходе к политике «слабого рубля» денежные власти, по всей видимости, ориентировались на структуру экономики и опыт проведения стабилизационных мероприятий десятилетней давности. В связи с этим важен анализ возможных преимуществ и недостатков низкого курса рубля в текущих условиях, а не исходя из условий десятилетней давности. К положительным эффектам девальвации можно отнести следующие:

- увеличение доходов экспортеров, бюджета и стимулирование экспорта;

- сдерживание (ограничение) роста импорта;

- снижение стоимости сырья и рабочей силы на внутреннем рынке;

- сохранение (замедление расходования) международных резервов.

В то же время для обесценивающегося рубля характерны негативные последствия:

- стимулирование инфляции;

- снижение совокупного спроса из-за падения доходов населения в долларовом выражении;

- удорожание импорта оборудования, что сдерживает модернизацию;

- повышение предпочтительности инвестиций в валютные активы по сравнению с рублевыми, что поддерживает отток капитала и долларизацию экономики;

- рост стоимости заимствований и относительное удорожание стоимости обслуживания внешнего долга.

Эффекты девальвации

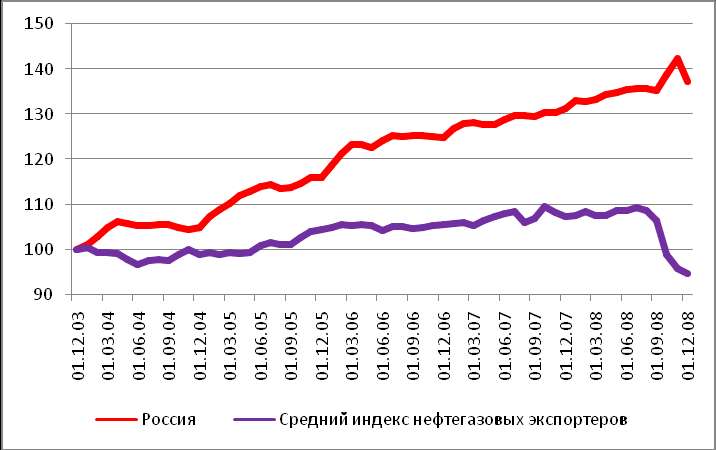

По оценкам директора Центра экономических исследований МФПА Сергея Моисеева несмотря на то, что рубль в номинальном выражении обесценился на треть, эффективные и реальные обменные курсы по итогам 2008 г. остались почти без изменений. Можно назвать, по меньшей мере, две причины, почему усилия властей остались без должного результата. Во-первых, другие экспортеры нефти и газа обесценили свои валюты на сопоставимые величины (Мексика – на 41%, Австралия – 39%, Норвегия – 30%, Нигерия – 27%, Индонезия – 24% и пр.). Аналогичным образом поступили конкуренты и партнеры России по внешней торговле. В результате номинальный эффективный курс остался почти без изменений. Как в сказке Льюиса Кэрролла «Алиса в зазеркалье» России «приходиться бежать со всех ног, чтобы только остаться на том же месте, а чтобы попасть в другое место, нужно бежать вдвое быстрее». Во-вторых, Банку России приходится соревноваться по скорости обесценения рубля с инфляцией. Для того, чтобы девальвация имела реальный эффект на экономику, темпы номинальные обесценения рубля должны превосходить темпы роста потребительских цен. С подобной проблемой другие экспортеры нефти и газа не сталкиваются – у них инфляция достигает 3-4% (за исключением Индонезии, где инфляция в 2009 г. прогнозируется в 7%). В результате высокой инфляции, которая в 2008 г. составила 13,3%, реальный эффект обесценения оказался незначительным в сравнении с другими сырьевыми экспортерами (рис. 1).

Рис. 1. Реальный эффект обесценения национальных валют (динамика реальных эффективных курсов, 2003-08 гг.).

Источник: Центр экономических исследований МФПА.

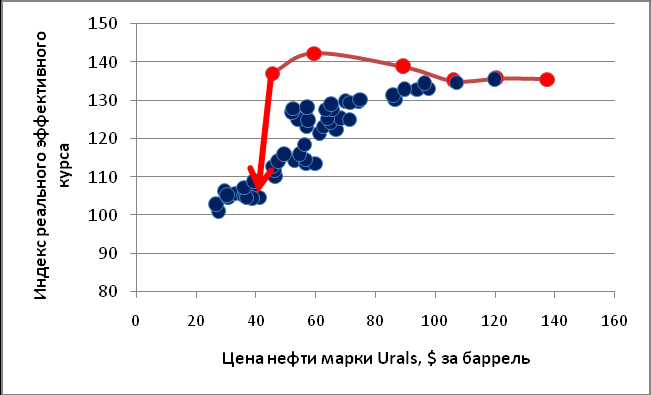

В целом управляемое обесценение рубля посредством мини-девальваций имеет здравое экономическое обоснование, поскольку цены на продукцию российского экспорта значительно упали, а крупнейшие корпорации и банки вынуждены погашать внешние долги, не имея возможности их рефинансировать. Основные вопросы политики заключаются в предельных значениях курса рубля, к которым может (и должно) привести обесценение, а также форма и скорость снижения курса рубля. Оптимальная девальвация должна привести реальный эффективный курс рубля в соответствие с ценами на наше основное экспортное сырье. В период нефтяного процветания, реальный эффективный курс рубля укреплялся, а нефть дорожала. В текущей ситуации траектория движения должна быть обратной (рис. 2). По оценкам Центра экономических исследований МФПА снижение реального эффективного курса рубля с начала 2009 г. должно составить 27%. На практике это означает, что при ценах на нефть в диапазоне $40-50 за баррель обменный курс рубля к доллару должен варьироваться в диапазоне 35-38 рублей. Таким образом, верхняя граница горизонтального коридора, установленного банком России в январе 2009 г., представляется верной. Обозначенный равновесный курс рубля позволит сбалансировать текущий счет платежного баланса. Конечно, это условное равновесие, которое зависит от инфляции, поведения других валют и цен на сырье, и в последующем оценки справедливой цены рубля должны пересматриваться, что подразумевает регулирование границ валютного коридора.

Рис. 2. Оценка траектория оптимальной девальвации.

Источник: Центр экономических исследований МФПА.

В то же время возникает следующий вопрос. Выбор Банка России позволяет стабилизировать текущий счет платежного баланса. Однако при сбалансированном текущем счете экономический рост будет в лучшем случае нулевой. Вопрос заключается в том, должен ли Банка России обеспечить нейтральную внешнеторговую позицию или он должен также способствовать экономическому росту. Вопрос скорее институционально-политический, ведь согласно Конституции РФ и Федеральному закону «О «Центральном банке» он не отвечает за экономический рост – это прерогатива Правительства РФ. Если власти посчитают стимулировать экономический рост за счет реальной девальвации, то оценки равновесного курса рубля будут другими. Альтернативой реальному обесценению рубля является только сокращение реальных издержек производства, прежде всего, заработной платы, но скорее всего, ни власти, ни предприниматели к этому не готовы. Сможем ли мы снизить зарплаты в реальном выражении на 40% (или в номинальном выражении на 52%)? Ответ, скорее всего, отрицательный.

Центр стратегических исследований Банка Москвы резюмирует следующие выводы смены политики валютного курса.

- Девальвация принципиально меняет модель экономического роста в стране. Рост за счет расширения внутреннего спроса, использовавшийся при крепнущем рубле, должен быть заменен на рост производства за счет увеличения производительности труда и снижения издержек, а также увеличения капитальных инвестиций (и качества основного капитала). Попытки сохранения прежней модели приведут к падению производства, ускорению инфляции и ухудшению платежного баланса.

- Текущее состояние национальной экономики и внешней среды позволяет существенно снизить инфляцию. Согласно оценкам, при стабильном курсе рубля и умеренном росте цен на тарифы естественных монополий потребительские цены в 2009 г. могут вырасти на 5-6%. Девальвация и «расширение границ колебаний курса рубля» (предполагающие переход к таргетированию инфляции) выводят инфляцию в текущем году на уровень 15%.

- Девальвация рубля и падение внутреннего спроса приведет к значительному падению цен и объемов выпуска «неторгуемых товаров» (товары и услуги, не испытывающие конкуренции со стороны импорта – строительство, транспорт, различные услуги и прочее). Стагнация в данных секторах внесет неизбежный негативный вклад в падение производства. Попытка их искусственной поддержки за счет государственного финансирования лишь усилит кризисные проявления и структурные диспропорции, накопленные в 2006-08 гг.

- Сегодня не удастся добиться заметного увеличения эффекта импортозамещения (по образцу 1999 г.). Замещение импорта российской продукции в 1999-2000 гг. (наиболее простое с технологической точки зрения) было реализовано практически во всех возможных секторах. Дополнительно, в тот период было достаточное количество свободных мощностей, сегодня же они практически полностью отсутствуют. Возобновление данного процесса возможно лишь при увеличении затрат на инновации, росте инвестиций. Данные затраты могут быть осуществляться при финансовой поддержке государства и длинных и относительно дешевых банковских кредитах.

- Снижение объемов импорта скажется, в первую очередь, на ввозе инвестиционных товаров и полуфабрикатов для товаров отечественной сборки, не замещаемых внутренним производством. В результате уменьшится производство российских товаров, конкурентоспособных на внутреннем и внешнем рынках. Для минимизации данного негативного эффекта необходима селективная поддержка государства, состоящая в налоговых льготах и субсидировании процентных ставок по импорту ключевых товаров.

- Наибольшие шансы воспользоваться преимуществами девальвации для успешной ценовой конкуренции с иностранными производителями имеют малые предприятия. Для этого необходимо активизировать деятельность государства в области поддержки малого предпринимательства. Крупные предприятия испытают негативный эффект от девальвации при обслуживании своей внешней задолженности. При прочих равных условиях в 2009 г. для выплат внешних долгов российские предприятия только в силу девальвации должны будут изъять из оборота дополнительно свыше 1 трлн. руб.

Традиционализм: регулируемый курс

До января 2009 г. политика валютного курса характеризовалась значительной неопределенностью. Целевой ориентир валютного курса отсутствовал, что порождало невообразимые слухи и пугающие прогнозы дальнейшего обесценения. Банк России почти ежедневно пересматривал границы коридора колебаний рублевой стоимости бивалютной корзины. Неопределенными оставались время проведения мини-девальвации и ее величина. Это вносило неопределенность в ожидания и порождало мнения, что следующий раунд девальвации может пройти «завтра» и значительно больше, вплоть до 20-30% за сутки.

Управляемое обесценение рубля представляется обоснованной политикой большинству экономистов и является традиционной точкой зрения на ухудшение внешнеторговой конъюнктуры. С необходимостью обесценения рубля согласились Председатель Комитета Совета Федерации по финансовым рынкам и денежному обращению Дмитрий Ананьев, директор Института народнохозяйственного прогнозирования РАН Виктор Ивантер, директор Центра экономических исследований МФПА Сергей Моисеев и другие экономисты. В то же время денежно-кредитная политика должна быть предсказуемой и последовательной. Представляется необходимым обозначать целевые ориентиры валютного курса, по меньшей мере, на квартал вперед, что минимизирует девальвационные ожидания. По истечении квартала (или в рамках него, если этого требуют экстренные условия на внешних рынках) целевые ориентиры могут пересматриваться. Они не должны носить характер обязательств и представлять собой индикативные переменные. Квартальный период таргетирования представляется достаточным, чтобы сохранять гибкость политики валютного курса, принимая во внимание многочисленные лаги и неопределенность текущих экономических данных (ежеквартальное обновление данных по платежному балансу).

В то же время обозначение краткосрочных целевых ориентиров валютного курса позволит стабилизировать рыночные ожидания. Это умерит спекулятивные настроения, поскольку ясность с предстоящей динамикой валютного курса представляется лучшей экономической средой, нежели полная неопределенность с дальнейшим изменением курса. Ошибки такой политики достаточно вероятны, поскольку любые расчетные оценки равновесного курса рубля зависят от методологии и исходных допущений, которые могут оказаться неверными.

Либерализм: свободное плавание

Ряд экономистов и общественных деятелей либерального толка высказались за незамедлительный переход Банка России к свободному рыночному формированию курса рубля. За переход к плаванию рубля высказались Анатолий Аксаков, Президент Ассоциации региональных банков России и Василий Солодков, директор Банковского института ГУ-ВШЭ. Они указывают, на тот факт, что отсутствие диверсификации экономики и ее зависимость от рынка нефти обусловлена выбором политики валютного курса. В настоящее время представляется шанс воспользоваться ухудшением внешнеэкономической конъюнктуры и начать реструктуризацию экономической системы. На взгляд либеральных экономистов, реструктурировать ее можно только тогда, когда она будет основана на рыночных принципах, в том числе, когда курс валюты будет определяться рынком, а не государственными институтами, будь то Банк России или Правительство РФ. В противном случае административное вмешательство в экономику будет всегда формировать макроэкономический дисбаланс и приводить к отрицательным эффектам. Егор Гайдар, идеолог и руководитель рыночных реформ начала 1990-х, в России, совершил ошибку, не высвободив полностью курс рубля и тарифы на услуги естественных монополий. В результате страна всякий раз сталкивается с экономическим кризисом, возникшем в результате неверного административного вмешательства. Свободное плавание рубля согласно либеральной идеологии позволило бы развиваться стране на основе рыночных законов, а не на основе умозаключений экспертов, членов Правительства или руководителей Банка России. Василий Солодков особое внимание уделил проблеме эффективности экономики. При рыночном курсообразовании становится возможным оценить, что в экономике эффективно, а что - нет. Колебания курсов в развитых странах могут достигать до 60% в течение полгода, однако это не приводит ни к панике, ни к введению валютных ограничений, что является признаками здоровой рыночной экономики. Однако, как признают либеральные экономисты, плавающий курс сам по себе не является панацеей, поскольку он подразумевает наличие ряда инструментов, позволяющих субъектам экономики работать в условиях неопределенности. Необходимо формировать срочный рынок и нормальный валютный рынок.

В то же время многие специалисты указывают, что в России период финансовой нестабильности и экономического спада является не самой благоприятной средой для самоустранения Банка России с валютного рынка. Свободное плавание рубля не позволит сохранить международные резервы из-за выплат по внешнему долгу. Вне зависимости от того, какой режим валютного курса будет выбран, плавающий или фиксированный, резервы будут идти на погашение внешних долгов. Кроме того, в условиях нестабильности свободное плавание приведет к гиперреакции валютного рынка.

На примере Исландии и Украины, где валюты обесценились вдвое, после того как центральные банки ушли с валютного рынка, можно увидеть, что делают с курсом спекулянты и паникующее население. Наконец, макроэкономические условия должны отвечать требованиям устойчивого плавания. В частности, сбалансированный бюджет, устойчивый банковский сектор, невысокая внешнеторговая открытость, низкая инфляция и пр. – все это позволяет сохранять стабильный валютный курс даже в условиях плавания. В настоящее же время макроэкономические условия не соответствуют требованиям устойчивого плавания.

Укрепление рубля, которое может начаться по различным причинам (вхождение России в состав ОПЕК, рост цен на нефть, долларовый кризис и др.) в среднесрочной перспективе, тем не менее, позволит центральному банку отказаться от целевых ориентиров курса и перейти к квазиплаванию в рамках широкого коридора, размах которого будет превышать 15 рублей.

Инновационная альтернатива: фиксация

Особую позицию заняли банковские эксперты, считающие, что в девальвации не было никакой необходимости. В частности, главный экономист Национального банка «Траст» Евгений Надоршин и начальник отдела финансовых институтов «ОТП Банка» Игорь Суздальцев полагают, что девальвация была ошибочной политикой.

Банк России своими действиями влияет на ожидания участников рынка и, например, в случае девальвации создает дополнительный спрос на валютном рынке. В результате, до тех пор, пока центральный банк активно вмешивается в торги на валютном рынке, никакой курс рубля нельзя считать равновесным. Более, того, установление курса рубля, - исходя из необходимости выравнивания счета текущих операций или торгового баланса, - нельзя считать верным подходом, поскольку торговые или текущие операции не могут служить более фундаментальным показателем, чем любой другой экономический индикатор. Скажем, потоки капитала. Балансируя торговые или текущие операции можно разбалансировать счет капитальных операций, что и произошло. В 2007 г. приток капитала в страну составлял более $80 млрд., а к концу 2008 г. он превратился в отток размером $130 млрд., причем, только за один IV квартал. Вряд ли можно считать, что такой кардинальный разворот свидетельствует о переходе к равновесному курсу рубля и об успехе политики по девальвации рубля.

В основном девальвация пошла на пользу традиционных отраслей российской экономики. Между тем в «Концепции долгосрочного социально-экономического развития РФ до 2020 года» нацеливалась на диверсификацию экономики и инновационное развитие экономики. Девальвация привела к тому, что мы сделали свой выбор не в пользу инноваций и инвестиций, а в пользу сырьевых, экспортных отраслей и производителей бюджетного сегмента. Таким образом, с точки зрения долгосрочного развития девальвация оказалась контрпродуктивной. Потенциал экономического роста, создаваемый девальвацией, очень мал, если сопоставлять с 1998 г. Тогда существовали незагруженные производственные мощности, не требовалось больших инвестиций для запуска многих производств. Кроме того, экономика обладала значительными преимуществами по издержкам. В результате страна очень быстро вышла на приличные темпы роста. В настоящее время таких благоприятных условий не существует. Сейчас для устойчивого роста нужны инвестиции и как можно более дешевые «длинные» деньги, а девальвация оставляет нас с дорогими и «короткими», непригодными для инвестиций.

Гипотетически можно рассчитывать на преимущества для импортозамещающего производства. Однако его у нас заменяет широкий спектр сборочных производств, которые импортируют существенную часть компонентов. Во многих современных секторах получается, что мы ввозим и готовую продукцию, и запчасти для производства российских товаров. Для многих из таких производств девальвация не создает потенциал роста, так как она равносильна сокращению спроса. Комфортные условия создаются лишь для ограниченного числа отраслей, хотя и весьма важных для экономики.

Если бы вместо девальвации курс рубля удерживался, хотя бы на прежнем уровне, что было властям вполне по силам, это могло бы повысить привлекательность валюты в глазах инвесторов, причем как иностранных, так и местных, и обеспечить приток относительно недорогих инвестиций, став, таким образом, стимулом для инновационной трансформации. В этом случае 2009 год мог бы характеризоваться не оттоком капитала, как ожидается сейчас, а притоком, и Россия могла вполне рассматриваться как неплохое место для инвестиций. Однако этого не произошло - страна откатилась на несколько лет назад в своем развитии, а стратегия инновационной экономики осталась не более чем благим намерением. Также самая судьба ожидает и «Стратегию развития финансового рынка РФ на период до 2020 года». Для появления полноценного мирового финансового центра требуется стабильный рубль, развитая финансовая система и отсутствие ограничений на движение капитала. Политика обесценения рубля перечеркнула строительство финансового центра на годы вперед. До тех пор, пока валютный курс не стабилизируется, нельзя рассчитывать даже на оживления банковского кредитования.

Собственно для того, чтобы решить проблему восстановления кредитной активности в банковском секторе, в первую очередь нужна та же стабильность, а отнюдь не «длинные» деньги (на год или даже более лет). В принципе, возрастающие риски неплатежеспособности заемщика и ухудшение экономической конъюнктуры банк может компенсировать увеличением ставки по кредиту. Однако если банкир не уверен, что будет владеть банком к тому моменту, когда придет пора заемщику возвращать кредит, он кредит выдавать, скорее всего, просто не будет. Это означает, что пока банковский сектор будет находиться в состоянии масштабной трансформации, кредитная активность будет снижена. Попытки замещения банковского кредитования за счет прямой поддержки через другие институты, скорее всего, не дадут необходимого результата, а обойдутся дорого.

Выборочная поддержка предприятий проблем экономики не решает. Поддержка одного предприятия, в нынешних непростых условиях может обрекать на смерть нескольких соперников (возможно, более эффективных). Очевидно, это снижает конкуренцию в экономике в целом. Прекращение девальвации рубля и поддержка экономической стабильности вернут активность по кредитованию в банковский сектор и тем самым гораздо лучше поддержат и нефинансовый сектор.

В то же время директор Центра стратегических исследований Банка Москвы Алексей Ведев отмечает, что девальвация значительно снизила цены на российские финансовые активы, что открывает дополнительные возможности по привлечению иностранного капитала, прежде всего прямых иностранных инвестиций. Задача государства – максимальное стимулирование притока прямых иностранных инвестиций, которые более долгосрочные и инновационные, при этом улучшают структуру платежного баланса России. Снижение курса рубля в течение краткосрочного периода с его последующей стабилизацией в 2009 г. предоставляют широкие возможности для привлечения внешних инвесторов в российские акции и облигации. При этом ключевыми будут вопросы дальнейшей стабильности российского рубля и процентных ставок по рублевым инструментам. Однако банковская система столкнется с существенными структурными изменениями и соответствующими рисками. В пассивной части значительно возрастет доля средств в иностранной валюте (депозиты предприятий и населения). В активной части спрос на кредиты в иностранной валюте будет ограничен, что будет замедлять развитие кредитного рынка (при сохранении неотрицательной валютной позиции).

Комплексная политика по минимизации валютных рисков

Участники обсуждения согласились, что проблема обесценения рубля не фокусируется только на политике управления валютным курсом и требуется комплексный подход. Об этом заявил Дмитрий Ананьев, Председатель Комитета Совета Федерации по финансовым рынкам и денежному обращению. Среди дополнительных мер по финансовой стабилизации он особое внимание уделил росту ставки рефинансирования, которая приводит к «уменьшению доступности кредитов для предприятий и населения, что в свою очередь ведет к дальнейшему сжатию кредитного рынка». Повышение ставки рефинансирования по оценкам сенатора, не стало действенным фактором, сдерживающим инфляцию и препятствующим оттоку капитала из страны.

Повышение волатильности курса рубля требует экстренного принятия ряда законопроектов, позволяющих легализовать и развивать финансовые инструменты, защищающие участников рынка от валютного риска, а также использовать необходимую инфраструктуру финансового рынка. В первую очередь, следует ускорить работу над законопроектами о производных финансовых инструментах (срочных контрактах) и регулировании клиринговой деятельности. Как отметил Василий Солодков, директор Банковского института ГУ-ВШЭ, принятие первого закона позволит развивать валютные деривативы и их комбинации с другими инструментами для перераспределения валютного риска среди участников рынка. Закон «О клиринговой деятельности» позволил бы наладить мультивалютный клиринг, а также переложить риск невыполнения обязательств по валютным операциям на центрального контрагента. Названные законопроекты необходимо рассматривать как антикризисные и срочные, учитывая, что они позволяют снизить чувствительность банков, компаний и российской экономики в целом к колебаниям курса рубля.

Среди смежных предложений по минимизации валютного риска значатся конвертация валютных обязательств и управление краткосрочной ликвидностью в иностранных валютах. Обесценение рубля привело к усилению долгового бремени российских банков и компаний, имеющих задолженность перед нерезидентами. В частности, в рублевом выражении долговое бремя по платежам за 2009 г. возросло на 1,2 трлн. рублей, что сопоставимо с размерами государственной финансовой поддержки экономики. Согласно Федеральному закону от 13.10.2008 №173-ФЗ «О дополнительных мерах по поддержке финансовой системы РФ» Внешэкономбанк осуществляет рефинансирование обязательств отечественных заемщиков перед иностранными финансовыми институтами. Решения по условиям рефинансирования принимались, когда масштаб обесценения российского рубля был невелик. Для снижения дальнейших потерь корпораций и банков целесообразно предложить добровольную конвертацию обязательств в иностранной валюте перед Внешэкономбанком в обязательства, выраженные в российских рублях. С продолжением обесценения рубля вероятность невыполнения обязательств заемщиков перед Внешэкономбанком будет только расти. Это может критически отразиться как на финансовом положении самого Внешэкономбанка, так и привести к потере международных резервов России, за счет которых осуществлялось рефинансирование внешних обязательств.

Во избежание наращивания кредитными организациями активов в иностранных валютах Банк России в конце 2008 г. принял решение принимать денежные средства в долларах США и евро на свои счета. Это решение в определенной мере способствовало сокращению оттока капитала за рубеж, особенно в отношении иностранных дочерних банков. Однако на остатки по счетам в Банке России в иностранных валютах не начисляются процентные платежи и банки могут рассматривать эти счета как временное и невыгодное хранение средств. Для более эффективного управления краткосрочной валютной ликвидностью и сдерживания оттока капитала из страны Банку России целесообразно ввести дополнительные денежно-кредитные инструменты абсорбирования ликвидности. В частности, депозитные операции в евро и долларах США как операции постоянного действия под фиксированные процентные ставки на условиях «овернайт», неделя и месяц. А также аукционы облигаций Банка России в иностранных валютах для более гибкого управления ликвидностью. Эти меры положительно отразятся на статистике платежного баланса и вывоз капитала частным сектором.

Достаточность международных резервов

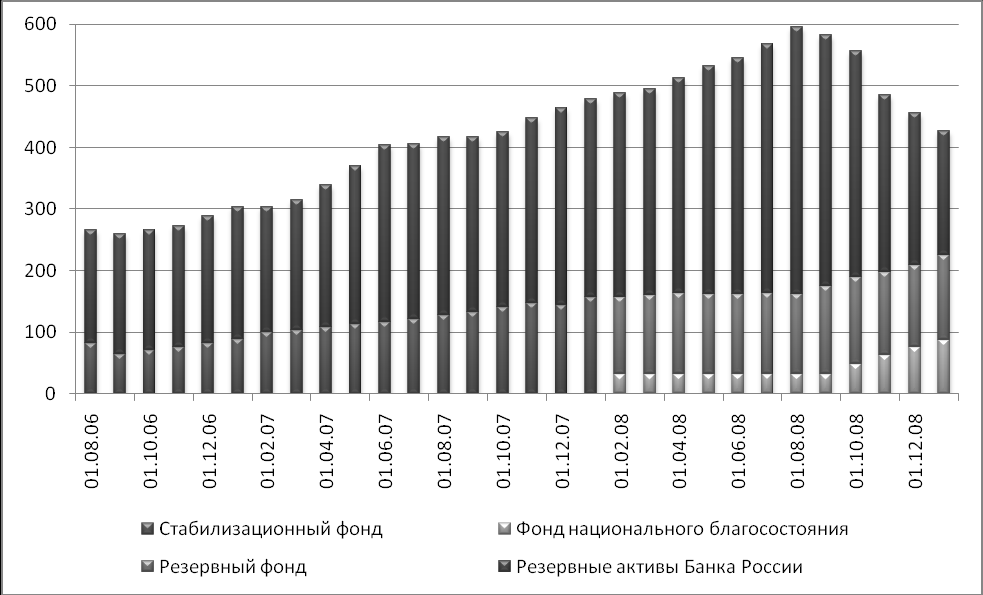

Особую озабоченность у участников дискуссии вызвала достаточность международных резервов РФ. Международные резервы денежных властей служат нескольким потенциальным целям – интервенции для влияния на валютный курс, поддержание доверия к национальной валюте, платежей по внешнему долгу. Оптимальная величина резервов рассчитывается исходя из того, что резервы должны покрывать денежную базу, трехмесячный импорт и краткосрочный внешний долг. На начало 2009 г. оптимальный объем резервов достигал $364 млрд. На первый взгляд, Россия обладает избыточными международными резервами, которые превышают $440 млрд. Однако следует принять во внимание, что около половины резервов не принадлежит Банку России и не может использоваться для поддержания курса рубля. Из внушительной суммы на собственные резервные активы Банка России приходится около половины резервов ($213 млрд.). Остальные $225 млрд. принадлежат Минфину и служат для фискальных целей (рис. 3). Резервный фонд призван обеспечивать выполнение государством своих обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет, а Фонд национального благосостояния необходим как механизм пенсионного обеспечения на длительную перспективу. Эти резервы не могут быть использованы на валютные интервенции.

Рис. 3. Структура международных резервов России, 2006-09 гг., $ млрд.

Источник: по данным Банка России и Минфина РФ.

Остающиеся в распоряжении Банка России резервы существенно ниже оптимальной величины. Это означает, что в случае угрозы системного кризиса центральный банк будет не в состоянии выполнить свою главную задачу по Конституции - защиту и обеспечение устойчивости рубля. Падение резервов может быть остановлено двумя способами. Во-первых, вернуться к норме валютного регулирования, действовавшей до конца 2006 г. - обязательной продаже части валютной выручки. Во-вторых, эмитировать валютные обязательства Банка России (депозиты или облигации). Они могут быть проданы отечественным банкам, имеющим избыток валютной ликвидности или зарубежным центральным банкам, что уровень суверенного рейтинга России еще позволяет сделать.

Некоторые специалисты полагают, что проблема недостатка международных резервов преувеличена. Главный экономист Национального банка «Траст» Евгений Надоршин отмечает, что информация о договорных отношениях, между Минфином РФ и Банком России, которые определяют, каким образом центральный банк обслуживает валютные активы Минфина РФ и какие у него обязательства, публично не раскрыта. Если у Банка России имеются валютные обязательства перед Минфином РФ, это создает определенную сложность для валютных интервенций. Тем не менее, часть валютных активов Минфина РФ может быть использована на поддержание курса рубля. Для покрытия бюджетного дефицита и дополнительной капитализации банков потребуется продать валютные активы, что способно временно укрепить рубль. Кроме того, нефинансовый сектор зарезервировал за рубежом по различным оценкам $50-60 млрд., что может быть использовано на погашение внешних долгов. В результате резервы Банка России окажутся невостребованными. Однако информация о собственниках иностранных активов не раскрывается, в результате невозможно оценить, зарезервированы ли эти средства должниками или нет.

Валютные ограничения

Живое обсуждение вызвало предложение о введении валютных ограничений. Одной из причин нестабильности рубля выступает трансграничное движение краткосрочного капитала. В частности, давление на рубль в 2008 г. во многом было обусловлено выводом нерезидентами капиталов с отечественного фондового рынка. Повысить устойчивость курса рубля к внешним шокам позволяет контроль над движением капитала. Кроме того, он может способствовать самостоятельной денежно-кредитной политике, ориентированной на внутриэкономические задачи, и обезопасит рынок от инфляционного давления, когда капитал начнет возвращаться в страну.

Международные финансовые организации допускают применение развивающимися странами и государствами с переходной экономикой контроля над притоком капитала в страну для регулирования его волатильности и размеров. На протяжении последнего десятилетия к контролю прибегали Бразилия, Чили, Колумбия, Малайзия, Таиланд, Хорватия и др. страны. Международный опыт свидетельствует о различной эффективности контроля над движением капитала. Россия уже обладает определенным опытом регулирования капитала. В 2004-06 гг. Банк России применял резервирование по валютным операциям. Однако объемы движения капитала были несущественными и меры не имели значительного результата. Отмена контроля имела отрицательные последствия для экономики: приток нерегулируемого иностранного капитала привел к избыточному денежному предложению, возникновению «мыльного пузыря» на фондовом рынке и проблемам с инфляцией.

Сегодня Банк России в письмах рекомендует кредитным организациям поддерживать средний остаток иностранных активов, совокупную величину чистой валютной балансовой позиции, длинную валютную балансовую позицию на уровнях, сложившихся до 2009 г. Нарушение «рекомендаций» влечет за собой санкции в виде сокращения лимитов по кредитам Банка России без обеспечения. Представляется правильным заменить директивный подход рыночным, который мог бы предусматривать одновременное введение норматива обязательных резервов (резервных требований) по активам в иностранной валюте, а также норматива, балансирующего иностранные активы и иностранные пассивы. В случае превышения иностранных активов над иностранными пассивами по чистой валютной позиции (активам) начинает действовать обязательный норматив резервирования. Резервирование может осуществляться в иностранной валюте на счетах в Банке России, что будет оказывать ограничительный эффект на валютную позицию банков. Идею ограничений подержали директор Института народнохозяйственного прогнозирования РАН Виктор Ивантер, старший вице-президент Росбанка Михаил Ершов, директор Центра экономических исследований МФПА Сергей Моисеев, директор Центра стратегических исследований Банка Москвы Алексей Ведев.

Старший вице-президент Росбанка Михаил Ершов особо отметил, что кризисная ситуация, которая сложилась в мире и в нашей стране, должна предполагать и антикризисные подходы к ее решению: «невозможно плыть в лодке, предназначенной для озера, в бушующее море или океане». Показателен пример самих Соединенных Штатов, которые радикально быстро, будучи всегда радетелями невмешательства государства, свободного рынка и саморегулирования, в несколько месяцев поменяли свой подход. И нам следует быть столь же практически сориентированными, как того требуют реалии.

В то же время рано или поздно эффективность валютных ограничений слабеет и их следует рассматривать исключительно как временную меру, необходимую для защиты экономики на период финансовой нестабильности. Контроль позволит снизить спекулятивное давление на валютный курс и обеспечить относительно автономное функционирование финансовых рынков. Представляется необходимым ввести рыночные методы регулирования движения краткосрочного капитала в форме прямого или косвенного налогообложения. К ним относятся резервирование для резидентов по валютным обязательствам, различающееся в зависимости от срочности обязательств; требование наличия минимального рейтинга для заимствования за рубежом; резервирование для нерезидентов, осуществляющих краткосрочные вложения на отечественном рынке; резервирование по валютным активам, не связанным с финансированием торговых операций.