Л. А. Сіробаба Рецензент: доц., к е. н. Н.І. Гордієнко

| Вид материала | Документы |

- Методические рекомендации Издание второе, переработанное и дополненное Минск 2006 удк, 270.38kb.

- Университетский образовательный стандарт высшего профессионального образования 010100, 1014.31kb.

- Ежегодная Международная научно-практическая конференция LXIV герценовские чтения, 132.21kb.

- Дополнительная программа кандидатского экзамена по специальности 08. 00. 13 «Математические, 276.2kb.

- Программа и тезисы докладов 59-й студенческой научной конференции физического факультета, 1256.84kb.

- Н.І. Гордієнко аудит І ревізія конспект, 1082.3kb.

- 1. Назва модуля, 47.08kb.

- Барышева Галина Анзельмовна доц., к экон н. Лившиц Вера Исаковна доц., к экон н. Рыжкова, 1107.12kb.

- Методические указания 2008 Федеральное агентство по образованию Государственное образовательное, 1449.02kb.

- Н.І. Гордієнко Біржова І банківська справа Конспект, 3107.24kb.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ

МІСЬКОГО ГОСПОДАРСТВА

МЕТОДИЧНІ ВКАЗІВКИ

ДО ПРАКТИЧНИХ ЗАНЯТЬ ТА САМОСТІЙНОЇ РОБОТИ

З КУРСУ "ОБЛІК ЗОВНІШНЬОЕКОНОМІЧНОЇ

ДІЯЛЬНОСТІ"

(для студентів 5 курсу денної форми навчання

спеціальності 7.050106 "Облік та аудит" )

Харків - ХНАМГ - 2004

Методичні вказівки до проведення практичних занять та самостійної роботи з курсу "Облік зовнішньоекономічної діяльності" для студентів 5 курсу денної форми навчання спец. 7.050106 "Облік та аудит" - Укл.: к.е.н. Карпушенко М.Ю., Сіробаба Л.А. - Харків: ХНАМГ, 2004. - 40 с.

Укладачі: к.е.н. М.Ю.Карпушенко

Л.А. Сіробаба

Рецензент: доц., к.е.н. Н.І.Гордієнко

Рекомендовано кафедрою обліку та аудиту, протокол №2 від 27.02.2004 р.

Загальні положення

1.1. Практичні заняття проводяться з метою закріплення теоретичних знань і набуття практичних навичок з:

- організації та проведення обліку у сфері зовнішньоекономічної діяльності;

- порядку документального забезпечення та відображення в системі рахунків бухгалтерського обліку та бухгалтерських регістрів найпоширеніших фінансових і господарських операцій, що застосовуються у зовнішньоекономічних відносинах суб'єктів господарювання України з іноземними контрагентами;

- відображення фінансово-господарських процесів та операцій в іноземній валюті в системі рахунків бухгалтерського обліку в межах правового поля України та на підставі первинних документів.

На практичних заняттях студенти виконують запропоновані їм завдання під керівництвом викладача після самостійного вивчення теми, користуючись літературними джерелами і конспектом лекцій.

- Метою самостійної роботи студента є:

- засвоєння програми дисципліни шляхом поглибленого вивчення теоретичного матеріалу;

- формування самостійних суджень щодо окремих теоретичних положень;

- розв'язування аналітичних завдань з обліку як найпоширеніших, так і специфічних міжнародних економічних операцій

До кожної теми дисципліни додаються перелік понять, питання для самостійного вивчення та завдання.

Розподіл часу практичних занять відповідно до кожної теми наведений у табл..1:

Таблиця 1

| Найменування теми | № занять | Кількість годин |

| Тема 1. Основи зовнішньоекономічної діяльності | 1 | 2 |

| Тема 2. Здійснення валютних операцій | 2 | 2 |

| Тема 3 .Облік валютних операцій | 3,4,5 | 6 |

| Тема 4. Облік імпортних операцій | 6, 7 | 4 |

| Тема 5. Облік експортних операцій | 8,9 | 4 |

| Тема 6. Облік операцій із давальницькою сировиною та бартерних операцій | 10,11 | 4 |

| Тема 7. Облік кредитних (фінансових) операцій | 12 | 2 |

| Тема 8. Облік інвестиційних операцій | 13,14 | 4 |

| Тема 9. Облік інших зовнішньоекономічних операцій | 15, 16 | 4 |

| Тема 10. Облік у вільних економічних та офшорних зонах | 17, 18 | 4 |

| РАЗОМ | | 36 |

2. Вказівки до практичних занять та самостійної роботи

Заняття 1

Мета заняття:

- розглянути поняття зовнішньоекономічної діяльності;

- засвоїти, хто може бути суб’єктом зовнішньоекономічної діяльності;

- одержати навички складання зовнішньоекономічних контрактів;

- освоїти зміст та значення базисних умов поставок відповідно до правил "ІНКОТЕРМС".

Ключові терміни та поняття:

Зовнішньоекономічна діяльність, експорт, реекспорт, імпорт, реімпорт, квота, ліцензія експортна (імпортна), демпінг, зовнішньоекономічний договір, базисні умови поставки, франко.

Дати відповіді на наступні запитання:

1. Суб'єкти та об'єкти зовнішньоекономічної діяльності.

2. Види зовнішньоекономічної діяльності.

3. У чому полягають особливості укладення договорів між суб'єктами зовнішньоекономічної діяльності?

4. Які види зовнішньоекономічної діяльності підлягають ліцензуванню і квотуванню?

5. Які умови визначаються згідно з Правилами ІНКОТЕРМС?

Завдання для практичної роботи

Завдання №1.1

Знайти відповідне визначення для кожного наведеного терміна

Таблиця 2

| № | Термін | Визначення |

| 1 | 2 | 3 |

| 1 | Зовнішньоекономічна діяльність | А) Діяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами |

| 2 | Експорт (експорт товарів) | Б) Продаж іноземним суб’єктам господарської діяльності та вивезення за кордон без доробки товарів, які раніше були імпортовані на територію України |

| 3 | Імпорт (імпорт товарів) | В) Придбання раніше експортованого без доробки товару із ввезенням з-за кордону |

| 4 | Реекспорт | Г) Вивезення за межі України (придбання із-за кордону України) капіталу в будь-якій формі (валютні цінності, продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права) з метою отримання прибутків від виробничої та інших форм господарської діяльності. |

| 5 | Реімпорт | Д) Придбання (у тому числі з оплатою у не грошовій формі) українськими суб’єктами ЗЕД в іноземних суб’єктів господарської діяльності з ввозом або без ввозу цих товарів на територію України. |

Продовження таблиці 2

| 1 | 2 | 3 |

| 6 | Експорт (експорт капіталу) | Продаж товарів українськими суб'єктами зовнішньоекономічної діяльності іноземним суб'єктам діяльності (у тому числі з оплатою в не грошовій формі) з вивезенням або без вивезення цих товарів за митний кордон України |

| 7 | Іноземні інвестиції | Будь-яка продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права, призначені для продажу (оплатної передачі) |

| 8 | Квота експортна (імпортна) | Належним чином оформлене право на експорт (імпорт) протягом встановленого строку визначених товарів або валютних цінностей з метою інвестицій та кредитування |

| 9 | Ліцензія експортна (імпортна) | Граничний обсяг певної категорії товарів, який дозволено експортувати з території України (імпортувати на територію України) протягом встановленого строку і який визначається в натуральних або вартісних одиницях |

| 10 | Товар | Усі види майнових та інтелектуальних цінностей, що викладаються іноземними суб'єктами господарської діяльності в Україні, в результаті чого утворюється прибуток (дохід) або досягається соціальний ефект |

| 11 | Підприємницька діяльність | Діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, яка побудована на взаємовідносинах між ними та має місце як на території України, так і за її межами. |

Завдання № 1.2

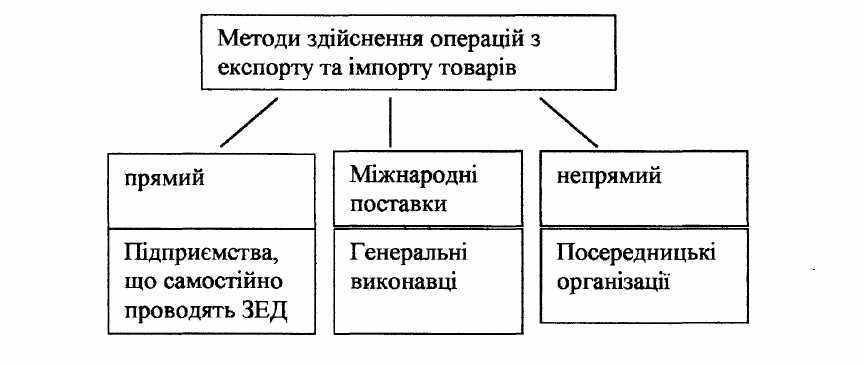

На підставі рис. 1.1 необхідно:

1) охарактеризувати основні методи організації експортно-імпортних операцій;

2) визначити переваги кожного з методів;

3) зазначити та охарактеризувати основних посередників у зовнішньоекономічній діяльності

Рис. 1.1 - Основні методи організації експертно-імпортних операцій

Завдання №1.3

Визначити виходячи з правил ІНКОТЕРМС, до якої з груп відносяться наступні умови поставки (табл. 3):

Таблиця 3

| Умови поставки | Група |

| Обов'язки продавця вважаються виконаними після передачі товару транспортної організації | |

| Товар відвантажується покупцю на заводі-виробнику | |

| Товар доставляється іноземному покупцю продавцем | |

| Товар доставляється іноземному покупцю продавцем, при цьому витрати із страхування доставки вантажу несе покупець | |

Завдання №1.4

Необхідно:

- визначити, послугами якого виду посередників необхідно скористатися підприємству в кожній з наведених ситуацій;

- пояснити свій вибір.

Дані для виконання:

ТзОВ „Мета” має намір здійснити експортну поставку через посередника:

А) від свого імені за свій рахунок;

Б) від імені та за рахунок посередника.

Завдання для самостійної роботи

Завдання №1.5

Необхідно:

- Зазначити, які суттєві пункти контракту були пропущені сторонами при його укладанні.

Дані для виконання:

Контракт №03-01, що був підписаний 15 січня ц.р. у м. Харкові між ТзОВ „Мета”, м. Харків, Україна (продавець), в особі директора Паудіна Ігоря Олеговича, що діє на підставі Статуту, з однієї сторони, та компанії ”, Ізраїль, (покупець), в особі директора Самна Ф.І., що діє на підставі Статуту. В контракті зазначені наступні пункти:

- Предмет договору

- Кількість та якість товару

- Походження товару

- Строки поставки

- Умови приймання

- Претензії

- Арбітраж

- Юридичні адреси сторін

Питання для самостійної роботи:

- Види посередників у зовнішньоекономічній діяльності.

- Заходи валютного регулювання у сфері зовнішньоекономічної діяльності.

- Напрями валютного контролю у сфері зовнішньоекономічної діяльності.

Література: 1,2,3,8.

Заняття 2

Мета заняття:

- засвоїти поняття валютних цінностей та валютних операцій;

- розглянути порядок відкриття банками рахунків в іноземній валюті та порядок придбання іноземної валюти.

Ключові терміни та поняття:

Валютні цінності, рахунки в іноземній валюті, індивідуальна ліцензія, обов'язковий продаж валюти, валютний курс, вільноконвертована валюта, транзитний валютний рахунок, поточний валютний рахунок.

Дати відповіді на наступні запитання:

1 Які цінності відносяться до валютних цінностей?

2. Який порядок відкриття рахунків в іноземній валюті?

3. Які обмеження існують при здійсненні розрахунків в іноземній валюті?

4. Який строк проведення розрахунків в іноземній валюті?

5. Які валютні кошти не підлягають обов'язковому продажу?

Завдання для практичної роботи

Завдання №2.1

Вказати граничний термін здійснення розрахунків з нерезидентами по наведених нижче валютних операціях, враховуючи, що граничний термін розрахунків -90 днів(табл. 4):

Таблиця 4

| Дата здійснення операції | Операції | Граничний термін розрахунків |

| 20.09-виписка ВМД | Експорт продукції | |

| 20.01-підписання акту | Виконання консалтингових послуг | |

| 23.02-перерахування коштів | Авансовий платіж за товар, що імпортується | |

| 24.04-виписка векселя | Виписка векселя в оплату за товар, що імпортується | |

Завдання №2.2

Визначити, які з перерахованих надходжень підлягають обов'язковому продажу, а також розмір обов'язкового продажу валюти.

Таблиця 5

| № п/п | Види надходжень | Розмір надходжень, дол. | Підлягає обов'язковому продажу, дол. |

| 1 | Одержаний кредит | 35000,0 | |

| 2 | Одержана оплата від покупців | 2000,0 | |

| 3 | Придбана валюта для розрахунків з іноземними постачальниками | 15000,0 | |

| 4 | Одержані кошти від іноземного засновника у вигляді внеску до статутного фонду | 180000 | |

| 5 | Одержані кошти від покупця за договором, в якому підприємство виступає комісіонером | 16000 | |

| 6 | Одержані відсотки за розміщення засобів на депозитному рахунку в іноземній валюті | 150 | |

| 7 | Одержаний аванс від покупців | 18000 | |

| 8 | Одержані кошти від покупця за договором, в якому підприємство виступає консигнантом | 21000 | |

Питання для самостійної роботи:

- Класифікація валют.

- Види валютних рахунків.

Література: 1,2,3,8.

Заняття 3

Мета заняття:

- засвоїти поняття монетарних і немонетарних статей балансу;

- одержати навички перерахування статей балансу в іноземній валюті у валюту звітності;

- розглянути порядок визначення курсової різниці;

- розглянути порядок відображення в бухгалтерському обліку операцій придбання та продажу іноземної валюти.

Ключові терміни та поняття:

курсова різниця, монетарні статті балансу, немонетарні статті балансу, первинна оцінка, признання статті в іноземній валюті, перерахунок статті в іноземній валюті.

Дати відповіді на наступні запитання:

1. Що таке валютний курс?

2. Яким чином відображаються операції в іноземній валюті при первинному визнанні?

3. Що таке монетарні і немонетарні статті?

4. Що таке курсові різниці і в яких випадках вони відображаються?

5. Особливості відображення курсових різниць в податковому обліку?

Завдання для практичної роботи

Завдання №3.1

Класифікувати статті балансу по ознаці монетарності/немонетарності (табл..6).

Таблиця 6

| Статті балансу | Вид статті |

| Іноземна валюта | |

| Фінансові інвестиції в іноземній валюті | |

| Основні засоби | |

| Дебіторська заборгованість, що підлягає погашенню в іноземній валюті | |

| Неоплачений статутний капітал | |

| Запаси | |

| Довгострокові і поточні позики | |

| Векселі видані, що виражені в іноземній валюті | |

| Кредиторська заборгованість, що підлягає погашенню в іноземній валюті | |

| Розрахунки по авансах | |

Завдання №3.2

Необхідно:

- Скласти журнал реєстрації господарських операцій ТзОВ "Мета" за вересень 200х р. (Зразок).

- Заповнити облікові регістри по рахунку 31 "Рахунки в банку": картки аналітичного обліку (Зразок ), Журнал 1 та відомість 1.2

- Зробити порівняльний аналіз впливу змін валютного курсу на результати бухгалтерського та податкового обліку.

Зразок

Журнал реєстрації господарських операцій за _________200__року.

| № | Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | |||

| Дол. США | Євро | Грн. | Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| | | | | | | | |

Зразок

Картка аналітичного обліку до рахунку 312

"Поточний рахунок в іноземній валюті"

Назва валюти

Сальдо на початок місяця:

В іноземній валюті

У грн.

| Дата | Курс на дату здійснення операцій | Оборот по дебету | Оборот по кредиту | ||

| В ін. валюті | У грн. | В ін. валюті | У грн. | ||

| 01.09 | | | | | |

| ... | | | | | |

| ... | | | | | |

| Курсова різниця | Х | | Х | | |

| Всього в нац. валюті | х | | х | | |

| Сальдо на кінець місяця (30.09.200х р.) | | | | | |

Дані для виконання:

Рух валюти по рахунку 31.

| № | Дата | Зміст операцій | Долари США | Євро | ||

| Сума | Курс НБУ | Сума | Курс НБУ | |||

| | 01.09 | Залишок | 2000.00 | 5,38 | 3000,00 | 4,93 |

| 1. Надходження виручки | ||||||

| 1.1. | 03.09 | Зарахована виручка по договору № 21 | - | 5,40 | 40000,00 | 4,95 |

| 1.2. | 04.09 | Перераховані євро для обов’язково-го продажу | - | 5,41 | -20000,00 | 4,96 |

| 2. Купівля однієї іноземної валюти за іншу | ||||||

| 2.1. | 04.09 | Перераховані євро для купівлі доларів | - | 5,41 | -20000,00 | 4,98 |

| 2.2. | 06.09 | Отримані долари у разі конверсійної операції | 18000, | 5,42 | - | 4,98 |

| 3. Розрахунки за претензіями | ||||||

| 3.1. | 04.09 | Надійшла оплата штрафу від іноземного партнера | - | 5,41 | 900,00 | 4,96 |

| 4. Продаж валюти | ||||||

| 4.1. | 05.09 | Перерахувати євро для продажу за гривні | - | 5,42 | 2400,00 | 4,98 |

| 5. Попередня оплата іноземного партнера | ||||||

| 5.1. | 07.09 | Надійшла попередня оплата по контракту № 15-1 | 20000,00 | 5,43 | - | 4,98 |

| 5.2 | 08.09 | Перераховані долари для обов’язко-вого продажу | 10000,00 | 5,44 | - | 4,96 |

| 6. Погашення кредиторської заборгованості | ||||||

| 6.1 | 10.09 | Перераховані кошти за отриману продукцію по контракту №24 | 25000,00 | 5,45 | - | 4,96 |

| 7. Купівля іноземної валюти для виконання контрактних зобов’язань | ||||||

| 7.1 | 12.09. | Зараховані придбані за гривні дол. США для оплати по контракту №03 | 5000,00 | 5,43 | - | 4,96 |

| 7.2. | 14.09 | Оплата поставки товарів по контракту №03 | 9000,00 | 5,41 | - | 4,97 |

| 7.3. | 17.09 | Продаж залишку валюти уповноваженим банком | 1000,00 | 5,40 | - | 4,98 |

| 8. Погашення заборгованості по внесках до статутного фонду | ||||||

| 8.1 | 20.09 | Погашення заборгованості закордонного засновника по внесках до статутного фонду | 25000,00 | 5,39 | - | 4,98 |