Исследование возможностей создания кластера конференц-туризма в г. Севастополь

| Вид материала | Исследование |

- Предложения в рабочий план кластера «Продукты моря» на 2011 год, 74.3kb.

- Презентация инвестиционных возможностей Ставропольского края, 43.64kb.

- Темы курсовых работ по дисциплине «информатика» Исследование возможностей программного, 24.14kb.

- Концепция туристического кластера Саткинского муниципального района, 316.67kb.

- Н. З. Зарична анализ финансово-экономических предпосылок создания финансового кластера, 196.54kb.

- Российская Международная Академия Туризма Факультет: Менеджмент иностранного туризма,, 254.65kb.

- Анкети інвестиційних проектів м. Севастополь, 171.56kb.

- Экскурсионная программа для школьников! Севастополь Херсонес Балаклава Древний город, 124.52kb.

- TeachPro программный комплекс для создания мультимедийных электронных изданий и ресурсов, 1527.89kb.

- Иванов Петр Алексеевич ввт-406 тудент группа т исследование, 71.44kb.

ДЕЛОВОГО ТУРИЗМА В г. СЕВАСТОПОЛЕ

Важнейшим этапом при формировании стратегии развития делового туризма в регионе является стратегический и конкурентный анализ. Первый позволяет оценить внешние и внутренние факторы, складывающиеся в пределах исследуемой территории и действие которых отражается негативным или позитивным образом на развитии делового туризма. На основе результатов стратегического анализа вырабатываются приоритеты развития, и вырабатываются частные стратегии противодействия негативным факторам. Второй позволяет оценить наличие и значимость детерминант конкурентоспособности делового туризма в регионе, сформулировать на их основе эффективные конкурентные стратегии. С использованием SWOT-анализа определены факторы (как негативные, так и позитивные) внешней и внутренней среды для развития делового туризма в Севастополе. Выявленные сильные стороны и внешние возможности закладываются в основу конкурентной стратегии развития делового туризма в регионе и реализуются через перечень мероприятий, направленных на их использование и усиление. Слабые стороны и внешние угрозы рассматриваются в качестве ограничений для развития туризма в регионе.

Рассмотрим подробнее сильные и слабые стороны делового туризма в г. Севастополе.

К сильным сторонам в регионе следует отнести следующие наиболее значимые факторы:

1. Выгодное географическое положение;

2. Уникальность климата и природного ландшафта;

3. Развитые экономические и культурные международные связи;

4. Относительно развитая транспортная инфраструктура;

5. Наличие заинтересованности внешних крупных компаний в инвестировании в сферу туризма;

6. Наличие богатого исторического и культурного наследия, в том числе всемирно известные памятники истории и культуры;

7. Наличие в регионе стратегических документов развития туризма (Стратегия социально –экономического развития на период до 2012 года п. 7.- развитие туризма, региональные программы).

К слабым сторонам делового туризма в регионе следует отнести следующие факторы:

1. Малая известность региона на международных туристских рынках;

2. Недостаток турпродуктов соответствующих международным стандартам;

3. Ярко выраженная сезонность большинства туров;

4. Доминирование точечных турпродуктов;

5. «Утечка» доходов от делового туризма за пределы региона

6. Недостаточный уровень использования имеющегося потенциала региона;

7. Низкий квалификационный уровень персонала, работающего в сфере делового туризма;

К внешним неблагоприятным факторам развития делового туризма в регионе следует отнести следующие факторы:

1. Несовершенство нормативно-правовой базы и системы правового регулирования в сфере развития делового туризма;

2. Ухудшение и нестабильность политической обстановки в регионе;

3. Правовые риски, связанные с осложнением выделения земельных участков под застройку и реализацию инвестиционных проектов, особенно в прибрежной зоне;

4. Ухудшение экологической обстановки в регионе с введением в эксплуатацию грузового терминала «Авлита».

5. Конфликт между исполнительной и законодательной ветвями власти;

К возможностям развития делового туризма в регионе следует отнести следующие факторы, представляющие, по большому счету, потенциал, на сегодняшний день либо не используемый, либо используемые в недостаточной степени:

1. Наиболее полное использование географического положения для развития делового туризма;

2. Возможность увеличения туристского потока через разработку совместных турпродуктов и развития договорной специализации (аутсорсинга);

3. Создание особой экономической зоны туристско-рекреационного типа в Севастополе (с региональным статусом);

4. Возможность организации программ обучения специалистов в области туризма и переподготовки местного населения;

5. Осуществление в полной мере государственной поддержки развития туризма;

Оценка конкурентоспособности региона в сфере делового туризма

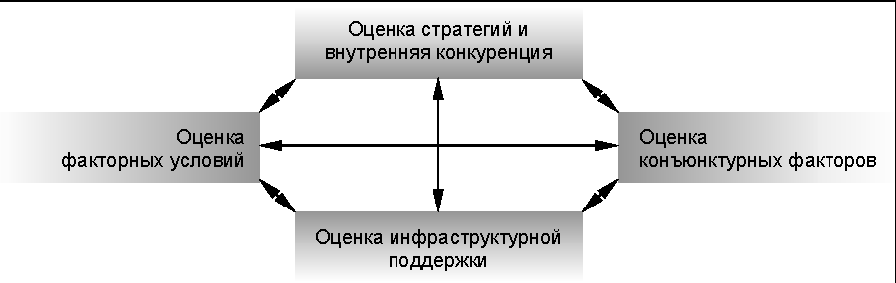

Для оценки конкурентоспособности туризма в регионе могут быть использованы различные методические подходы и методики анализа. Выбор конкретной методики зависит от характера и особенностей оцениваемого объекта. Наиболее популярные и чаще всего используемые на практике методики оценки конкурентоспособности, как правило, базируются на экспертных либо аналитических методах анализа. В нашем исследовании наиболее удобно использовать модель «конкурентного ромба» Майкла Портера (модель детерминант конкурентоспособности).

Схема оценки конкурентоспособности приведена на рисунке ниже.

Оценка осуществляется в соответствии с четырьмя детерминантами конкурентоспособности:

– оценка факторных условий (степени обеспеченности факторами производства – туристско-рекреационными ресурсами, трудовыми ресурсами, туристской инфраструктурой, капиталом и инвестициями);

– оценка конъюнктурных факторов (размера и потенциала потребительского рынка, основных характеристик рынка, особенностей ценообразования, существующих отраслевых стандартов);

– оценка стратегий и внутренней конкуренции (структуры, особенностей и эффективности функционирования региональной системы стратегического управления туризмом, степени согласованности региональной, муниципальных и корпоративных стратегий в области туризма и сопутствующих видов деятельности, уровень развития конкуренции на внутреннем рынке);

– оценка инфраструктурной поддержки (развитие вспомогательных отраслей и видов экономической деятельности, вспомогательной и сопутствующей инфраструктуры, качества услуг, предоставляемых этими отраслями).

Факторные условия. К факторным условиям относится степень обеспеченности факторами производства и их состояние. К факторам производства в деловом туризме относятся предмет и

средства труда, то есть сами ресурсы, объекты инфраструктуры делового туризма, исторические объекты показа. Рассмотрим их подробнее:

Характеристика факторных условий развития делового туризма в Севастополе

| Факторы | Характеристика |

| Туристско-рекреационные ресурсы | Уникальный мягкий климат, морской воздух, живописная природа, обилие исторических памятников и достопримечательностей – всё это способно сделать проведение конференции (семинара, конгресса) в Севастополе не только полезным для работы, но ещё и весьма увлекательным. Гостиницы Севастополя представлены различными категориями– хостелы, мини-отели, пансионаты, оздоровительные комплексы. Все они спроектированы и возведены с расчётом органичного сочетания с природным ландшафтом, что позволяет их постояльцам в полной мере оценить красоту крымской природы, живописные виды Чёрного моря, сказочную умиротворённость зелёных парков и садов. Проведение конференций в Севастопольском регионе это возможность для организаторов совместить деловую часть мероприятия в конференц-залах и бизнес-отелях с удивительными экскурсионными и инсентив-программами. Конференц-залы Севастополя представлены объектами от 20 до 150 мест. Проведение конференции в Севастополе, позволяет организаторам разместить группу до 250 человек. |

| Трудовые ресурсы | Трудовой потенциал города насчитывает 257 тыс. человек. Уровень безработицы составляет от 0,55% . В сфере туризма занято в Севастополе не более 2,5 тыс. человек. Противоречия между сложившейся в период индустриализации системой расселения и современной структурой экономики приводят к социальной напряженности на отдельных территориях. При этом остается фактически не задействованный свободный трудовой потенциал населения, для которого, деловой туризм может стать эффективной сферой постоянной или альтернативной занятости. |

| Основные производственные фонды | К основным производственным фондам (ОПФ) в сфере делового туризма относятся объекты недвижимости туристской инфраструктуры (гостиницы и места размещения, конференц-залы, дорожная сеть, торговые сети и др., оборудование и технические средства, транспортный парк и т.д.). ОПФ туристских и гостиничных компаний на сегодняшний день характеризуются лучшим состоянием, чем в целом в экономике. Средний износ – не более 20%. Наиболее серьезная ситуация складывается с состоянием системы ЖКХ и ОПФ, находящихся в распоряжении муниципальных гостиниц. В ряде случаев износ этих объектов составляет более 60%.В то же время существуют проблемы с привлечением инвестиций в расширение и обновление ОПФ туристских компаний. |

| Инвестиционные ресурсы и капитал | Инвестиционный потенциал туристских компаний Севастополя край- не высокий. Уровень инвестиционных вложений в сферу туризма в 2009 составил 40 877 тыс.грн., что составляет 4,4 % инвестиций основного капитала региона. На модернизацию гостиниц и введение в эксплуатацию современных конференц-залов инвестировано 1 166 тыс.грн, что составляет 0,1% от основного инвестиционного фонда. Основываясь на данных исследования можно сделать вывод, что крупные инфраструктурные инвестиционные проекты в сфере туризма в Севастополе можно реализовать лишь с привлечением инвестиционных возможностей и капитала извне. В регионе размер доступных инвестиционных ресурсов для развития туризма резко ограничен. Степень удовлетворения существующих инвестиционных потребностей составляет не более 5-7 % от требуемых капиталовложений. |

Конъюнктурные факторы. Конъюнктурные факторы включают в себя характеристики внешней и внутренней рыночной конъюнктуры, существующие возможности и ограничения для продвижения

и реализации турпродуктов на рынках. Оценка конъюнктурных факторов включает в себя:

| Факторы | Характеристика |

| Объемы реализации туристских и вспомогательных услуг | Объем предоставленных туристических услуг в 2008 году составил 237575,43 тыс.грн., что на 24809,29 тыс.грн. (или на 11,7%) больше предыдущего года. Сумма доходов предприятий гостиничного хозяйства и других мест для временного проживания от основного вида деятельности (плата за проживание) в 2008г. составила 20939,1 тыс.грн., что на 2696,9 тыс.грн. (или на 14,8%) больше, чем в 2007г. Доля вспомогательных услуг в сфере туризма составила 7 113 тыс.грн. По объему реализации туристских и вспомогательных услуг туризм занимает в бюджете региона долю равную 5,2%. Использование имеющегося потенциала туризма позволяет увеличить долю туризма до 20% и более. |

| Мощность и структура туристского потока | В 2008г. (по данным Государственной службы туризма и курортов Украины) услугами субъектов туристической деятельности воспользовалось свыше 166 672 туриста, что на 5,0% меньше, чем в 2007г. Количество иностранных туристов, обслуженных туристическими организациями г. Севастополя, по сравнению с прошлым годом, уменьшилось на 3,5% и составило 72075 человек. В 2008г. в г. Севастополь прибыли иностранцы из 35 стран. Туристы из Российской Федерации составляют 64,7% (46651 человек), из Германии – 16 559 человек, Соединенного Королевства – 4 391 человек. |

| Особенности каналов реализации услуг и ценообразование | Основной объем реализации туристических услуг осуществляется через агентства российских и зарубежных турфирм. Но, как правило, до 70% всего туристского потока в Севастополь приезжает в рамках туров, реализованных инорегиональными и зарубежными туристскими компа- ниями. Поэтому основной доход от туризма остается за пределами региона. Внешние компании лишь используют для организации туров объекты показа Севастополя. Весьма слабо используются возможности электронного и web-маркетинга, позволяющие через Интернет продавать основной объем туров. Получение контроля за каналами сбыта турпродуктов связано лишь с развитием договорной специализации и франчайзинга в туризме, встраивание севастопольских турфирм и туроператоров во внешние корпоративные сети, а также развитие web-маркетинга. |

| Ограничения для развития делового туризма в регионе | Существенными ограничениями для развития делового туризма в регионе являются:

|

Стратегии и внутренняя конкуренция. Оценивается согласованность региональной, и корпоративных стратегий, наличие и эффективность системы стратегического управления и поддержки развития туризма в регионе, а также масштабы и уровень внутренней конкуренции в сфере туризма. Здесь же дается оценка включенности хозяйствующих субъектов в сфере туризма и туристских проектов в международные и межрегиональные сети. Оценка включает в себя следующие элементы:

| Факторы | Характеристика |

| Характеристика системы стратегического управления развитием туризма | В регионе разработана целостная система стратегического управления развитием туризма в состав которой входят: Программа социално-экономического развития Севастополя до 2012 года; Концепция развития туризма в Севастополе до 2015 года; целевые программы развития туризма (2007-2010гг.), документации инвестиционных проектов по развитию локальных туристских комплексов. Вся эта система документов позволяет поэтапно реализовать стратегические приоритеты в сфере туризма с выходом на конкретные инвестиционные проекты. |

| Эффективность мер региональной инвестиционной политики в туризме | В регионе на протяжении ряда последних лет наблюдается рост внебюджетных инвестиций в инфраструктуру туризма. В 2008 году в туристскую отрасль привлечено 12 357,0 тыс.грн. частных инвестиций, что на 9% превышает уровень 2007 года. В настоящий момент готовится нормативно-правовое обоснование создания региональной зоны со специальным экономико-правовым режимом содействия отечественным и иностранным инвестициям и занятости, которая будет реализована за счет средств бюджета Севастополя и внебюджетных инвестиций. На реализацию региональных программ развития туризма в 2008 году направлено 50,7 тыс.грн. бюджетных средств. |

| Деятельность организационных и общественных структур согласо- вания интересов | В Севастополе осуществляют деятельность Региональный координационный совет по развитию туризма, в состав которого входят представители органов государственной власти, руководители туристских компаний, ученые, внешние консультанты и специалисты. Решения Координационного совета имеют рекомендательное решение и позволяют увязывать региональные и корпоративные интересы в решении отдельных вопросов развития туризма в регионе. |

| Внутренняя конкуренция и встроенность во внешние корпора-тивные сети | В настоящее время в регионе осуществляют деятельность более 17 туристских компаний. В основном это субъекты малого бизнеса. Среди субъектов среднего бизнеса, работающих в регионе в сфере туризма, можно назвать только «Тур-Этно», «Ласпи-Крым», «Кандагар», «Крымтур». Активов и возможностей малых субъектов туристского бизнеса явно недостаточно для наиболее полного освоения туристского потенциала региона и для реализации масштабных инфраструктурных проектов в туризме. Привлечение инвестиций со стороны субъектов малого туристского бизнеса предполагает его включение во внешние корпоративные сети, что сегодня крайне недостаточно развито. |

Инфраструктурное обеспечение. Дается оценка уровню развития туристской и вспомогательной инфраструктуры в регионе, качества предоставляемых услуг и наличия единых инфраструктурных туристских комплексов, предоставляющих полный комплекс услуг.

Краткая характеристика элементов инфраструктурного обеспечения развития туризма в регионе приводится в таблице.

| Факторы | Характеристика |

| Средства размещения туристов Сфера общественного питания | Согласно данным управления статистики и функциональной структуры предприятий гостиничного хозяйства на территории г. Севастополя по отчитывающемуся кругу услуги по временному проживанию в 2008г. предоставляло 11 предприятий. В г. Севастополе распространены три типа предприятий: гостиницы – 81,8%, общежития для приезжих – 9,1% и другие места для временного проживания – 9,1%. Общий потенциал предприятий гостиничного хозяйства насчитывал 639 номеров, из них двуместных – 281 (44,0%), одноместных номеров – 143 (22,4%), трехместных и с большим количеством мест – 127 (19,9%), полулюксов – 47 (7,3%), люксов – 41 (6,4%). Но фактически количество гостиниц, гостевых домов, частных пансионатов составляет 43 единицы. В регионе существуют проблемы с сертифицированными по международным стандартам средствами размещения. Сертификацию прошли только несколько гостиниц. Сфера общественного питания в регионе представлена различными типами предприятий – столовые, кафе (с обслуживанием и fast-food), бары, рестораны. Годовой оборот общественного питания составляет 67 545,5 тыс.грн. . В деловом туризме особое значение имеют объекты общественного питания при средствах размещения, поэтому 67% баз размещения имеют свои кафе и бары. В центре города аккумулированы предприятия, предоставляющие элитные и дополнительные услуги (рестораны). |

| Сфера торгового обслуживания | Торговое обслуживание в регионе осуществляют более 750 предприятий разных форм собственности и разных форм организации – в основном это магазины (включая, магазины самообслуживания). Оборот розничной торговли составил 4 634,9 тыс.грн. и снизился по сравнению с 2008 годом на 8%. Недостаточным остается развитие систем безналичного расчета в сфере торговли, а также низкое качество обслуживания в большинстве торговых предприятий. Товарный ассортимент также оставляет желать лучшего и имеет значительную дифференциацию по районам региона. |

| Транспортное обслуживание и трансферт | За январь – сентябрь 2009 г. услугами пассажирского транспорта воспользовались 76382,0 тыс. пассажиров, выполнена пассажирская работа в объеме 655,4 млн.пас.км, что на 1,6% меньше по сравнению с январем- сентябрем 2008 г. Услугами автомобильного транспорта (с учетом перевозок физическими лицами-предпринимателями) воспользовались 20931,4 тыс. пассажиров, что на 29,4% меньше, чем за январь- сентябрь 2008 г. Перевозка пассажиров морским транспортом (без учета объема бесплатно перевезенных пассажиров) за январь- ноябрь 2009 г. уменьшились на 15,3% по сравнению с январем- сентябрем 2008 г. |

| Дополнительные платные услуги | К дополнительным услугам в регионе относятся: услуги культурно-развлекательных учреждений (музеев, театров, кинотеатров, концертных и выставочных залов, ночных клубов, парков и др.), банковские, расчетно-кассовые и страховые услуги. В г. Севастополе 4 профессиональных театра, 17 музеев, более 20 ночных клубов, Ежегодно проводится более 500 мероприятий (концертов, спектаклей и др.). Банковские и расчетно-кассовые услуги оказывают более 41 филиалов российских и зарубежных банков. Установлено более 370 банкоматов. |

Оценка факторов конкурентоспособности туризма проводилась с использованием метода экспертной оценки экспертами Севастопольского отделения Центрального научно-исследовательский институт экономики. Оценка проведена с точки зрения соответствия оцениваемых факторов требованиям соответствующих международных стандартов. Оценка каждого из факторов осуществлялась по 5-ти бальной шкале: «1» балл – низший балл (фактор неконкурентоспособен), «5» балов – наивысший балл (данный фактор может быть использован в качестве базового для развития индустрии туризма в регионе). Результаты рейтинговой оценки по группам факторов конкурентоспособности туризма в регионе приведена в таблицах.

Результаты оценки по факторным условиям

| Факторы | Оценка экспертов | Сумма баллов | Средний балл | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Уровень обеспеченности и состояние ОПФ, фондовооружен- ность хозяйствующих объектов | 3 | 2 | 2 | 1 | 3 | 11 | 2,2 |

| 2. Доступность и состояние баз размещения | 3 | 2 | 2 | 3 | 4 | 14 | 2,8 |

| 3. Обеспеченность трудовыми ресурсами | 4 | 4 | 3 | 2 | 3 | 16 | 3,2 |

| 4. Уровень квалификации трудовых ресурсов | 2 | 2 | 2 | 1 | 3 | 10 | 2,0 |

| 5. Количество и разнообразие экскурсионных объектов | 4 | 4 | 5 | 5 | 4 | 22 | 4,4 |

| 6. Инвестиционный потенциал и наличие подготовленных инвестиционных проектов и площадок | 4 | 3 | 3 | 3 | 3 | 16 | 3,2 |

| Итоговый бал | | | | | | 89 | 3,0 |

Факторные условия – 3,0 балла (уровень средний). Преимущества по количеству и разнообразию туристского показа, наличию трудовых ресурсов и инвестиционному потенциалу туризма сводятся на «нет» такими факторами как неудовлетворительное техническое состояние объектов расселения, уровень квалификации трудовых ресурсов и низкая фондовооруженность объектов.

Результаты оценки по конъюнктурным факторам

| Факторы | Оценка экспертов | Сумма баллов | Средний балл | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Устойчивость спроса на услуги делового туризма | 4 | 4 | 3 | 5 | 4 | 20 | 4,0 |

| 2. Рыночный потенциал (возмож- ность организации и проведение семинаров, конференций) | 5 | 5 | 5 | 4 | 5 | 24 | 4,8 |

| 3. Ограничения на рынке (внешне- экономические, правовые, техничес- кие,социальные) | 3 | 3 | 3 | 2 | 3 | 14 | 2,8 |

| 4. Степень удовлетворения междуна- родным отраслевым стандартам | 2 | 2 | 3 | 1 | 2 | 10 | 2,0 |

| 5. Развитие франчайзинга и участие в корпоративных сетях | 3 | 2 | 3 | 3 | 3 | 14 | 2,8 |

| 6.Характеристики платежеспособ- ности рынков сбыта | 5 | 4 | 4 | 5 | 4 | 22 | 4,4 |

| Итоговый бал | | | | | | 104 | 3,5 |

Конъюнктурные факторы – 3,5 балла (уровень немногим выше среднего). На внешних рынках в целом складывается благоприятная конъюнктура. Спрос на туруслуги со стороны российских и зарубежных туристов имеет устойчивую тенденцию к росту, в том числе и за счет сокращения зарубежных рынков. Но при этом турфирмы региона в недостаточной степени включаются в контрактные отношения с внешними субъектами и во внешние корпоративные сети, чем ограничивают доступ на внешние рынки.

Результаты оценки по стратегиям и внутренней конкуренции

| Факторы | Оценка экспертов | Сумма баллов | Средний балл | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Состояние системы стратегичес- кого управления | 5 | 4 | 3 | 5 | 4 | 21 | 4,2 |

| 2. Эффективность мер региональной политики в сфере туризма | 2 | 2 | 3 | 1 | 2 | 10 | 2,0 |

| 3. Наличие и деятельность организационных и общественных структур в сфере принятия стратеги- ческих решений (Координационный совет) | 3 | 3 | 3 | 4 | 4 | 17 | 3,4 |

| 4. Согласованность региональной и корпоративных стратегий | 5 | 4 | 4 | 4 | 4 | 21 | 4,2 |

| 5. Уровень внутренней конкуренции на рынке делового туризма («1» - монополизированный рынок; «5» - конкурентный рынок) | 5 | 4 | 3 | 5 | 4 | 21 | 4,2 |

| 6. Зависимость(встроенность) от внешних корпоративных и региональных решений | 3 | 3 | 3 | 4 | 4 | 17 | 3,4 |

| Итоговый бал | | | | | | 107 | 3,6 |

Стратегии и внутренняя конкуренция – 3,6 балла (уровень выше среднего). Ситуация в области стратегического управления развитием туризма и с согласованием региональной и корпоративных стратегий в регионе благоприятная. Развитие туризма входит в число приоритетных региональных проектов и относится к наиболее проработанным на сегодняшний день проектам. Это касается в частности наличия уже подготовленных к реализации инвестиционных проектов и активной работы с хозяйствующими субъектами по их реализации.

Результаты оценки инфраструктурного обеспечения

| Факторы | Оценка экспертов | Сумма баллов | Средний балл | |||||

| 1 | 2 | 3 | 4 | 5 | ||||

| Средства размещения - - достаточность и состояние | 3 | 3 | 3 | 3 | 3 | 15 | 3,0 | 2,7 |

| - качество услуг | 3 | 2 | 3 | 2 | 3 | 12 | 2,4 | |

| Сфера общественного питания - уровень развития и состояние | 2 | 3 | 3 | 2 | 2 | 12 | 2,4 | 2,4 |

| - качество услуг и ассортимент | 2 | 3 | 3 | 2 | 2 | 12 | 2,4 | |

| Сфера конференц-услуг - достаточность и состояние | 2 | 3 | 3 | 2 | 2 | 12 | 2,4 | 2,2 |

| - оснащенность с учетом современ- ных требований | 2 | 2 | 2 | 2 | 2 | 10 | 2,0 | |

| Транспортное обслуживание - состояние и развитие транспорта | 4 | 4 | 4 | 3 | 4 | 19 | 3,8 | 3,5 |

| - качество транспортных услуг | 3 | 3 | 3 | 3 | 4 | 16 | 3,2 | |

| Сфера торговли - уровень развития и состояние | 2 | 3 | 3 | 3 | 4 | 15 | 3,0 | 2,9 |

| - качество услуг и ассортимент | 4 | 3 | 2 | 2 | 3 | 14 | 2,8 | |

| Дополнительные платные услуги - уровень развития и доступность | 3 | 2 | 2 | 3 | 3 | 13 | 2,6 | 2,8 |

| - качество услуг | 3 | 3 | 3 | 3 | 3 | 15 | 3,0 | |

| Итоговый бал | | | | | | 165 | 3,6 | 2,8 |

Развитие инфраструктуры и вспомогательных отраслей – 2,5 балла (уровень ниже среднего).

В рамках данной группы факторов складывается наиболее неблагоприятная ситуация в регионе.

Основная масса объектов туристской и вспомогательной инфраструктуры не удовлетворяет требованиям международных стандартов (прежде всего стандартов, касающихся качества предоставляемых услуг). Поэтому на практическом уровне повышение конкурентоспособности в сфере делового туризма будет заключаться в кардинальном повышении качества услуг и развитии

туристской инфраструктуры.

На основании оценки факторов конкурентоспособности, возможно, выделить наиболее сильные и наиболее слабые конкурентные позиции развития делового туризма в Севастополе. Сильные конкурентные позиции необходимо закладывать в основу конкурентной стратегии региона в сфере делового туризма, а слабые – необходимо нейтрализовать, выстраивая систему целевых действий в средне- и долгосрочном аспекте.