Қаржы нарығы және делдалдары

| Вид материала | Документы |

- Мiнбер парламент заңнама және ынтымақты қалыптастыру мектебi, 237.76kb.

- Әл фараби атындағы ҚазҰУ кітапханасына түскен әдебиеттер, 293.78kb.

- ТынуодағЫ Қарағанды экономикалық университеті, 770.51kb.

- Қазақстан Республикасы Білім және Ғылым министрлігі, 2688.62kb.

- Диссертация ның, 975.74kb.

- Г. Н. Потанин және қазақ зиялылары: саяси және рухани көзқарастарды тарихи талдау >07., 944.02kb.

- ҚазтұтынуодағЫ Қарағанды экономикалық университеті экономикалық теория және хэ кафедрасы, 750.59kb.

- ТынуодағЫ Қарағанды экономикалық университеті, 250.3kb.

- Бағдарлама “Microsoft Word. Бастапқы курс”, 30.08kb.

- Қазақстан тарихы кафедрасы, 3205.92kb.

Сауда-саттықты ұйымдастырушының тiзiмi - сауда-саттықты ұйымдастырушының сауда жүйесiне айналысқа жiберуге рұқсат етiлген қаржы құралдарының сауда-саттықты ұйымдастырушының iшкi құжаттарына сәйкес жасалған тiзiмi;

Сауда жүйесi - сауда-саттықты ұйымдастырушының материалдық-техникалық құралдарының, ішкі құжаттарының және сол сауда-саттықты ұйымдастырушының мүшелерi арасында эмиссиялық бағалы қағаздармен және өзге қаржы құралдарымен мәмiлелер жасауда пайдаланылатын өзге де қажеттi активтерi мен рәсiмдерiнiң кешенi;

Своп - екi тараптың белгiлi бiр мерзiм iшiнде белгiлi бiр талаптармен қаржы құралдарын айырбастау жөнiндегi келiсiмiн куәландыратын туынды бағалы қағаз;

Туынды қаржы құралдары - құны базалық активтiң құнынан бөлек бағалануы мүмкін және мәмiлелердiң дербес объектісi бола алатын қаржы құралдары;

Тiкелей инвестициялар - заңды тұлғаның акцияларын (қатысушылардың салымдарын) төлеуге зияткерлiк шығармашылық қызметтiң нәтижесіне құқықтарды қоса алғанда, ақшаны, бағалы қағаздарды, заттарды, мүліктік құқықтарды және өзге де мүлiктi салу, соның нәтижесiнде осындай салымдарды жүзеге асыратын тұлғаға осы заңды тұлғаның дауыс беретiн акцияларының он және одан да көп проценті (қатысушылар даусының жалпы санының он және одан да көп процентi) тиесілi болады;

Төлемеушілік тәукелдікті сақтандыру - осы күні сыртқы сауда да тауарды несиеге беру орын алып отыр. Несиені мерзімінде қайыруды қамтамасыз ету мақсатымен экспортерлер (шетелге тауар шығарушылар) көпшілік жағдайда төлемеушілік тәуекелін сақтандырады. Саќтандырудың мұндай түрімен жеке меншік акционерлік қоғамдар айналыспайды, әдетте мемлекеггік, не болмаса мемлекеттік акцияны бақылау пакеті бар мекемелер жүргізеді.

Тәуелсіз директор – сол акционерлік қоғамның аффилиирленген тұлғасы болып табылмайтын және өзі директорлар кеңесіне сайланардың алдындағы үш жыл ішінде ондай тұлға болмаған (оның сол акционерлік қоғамның тәуелсіз директоры қызметінде болған жағдайды қоспағанда), сол акционерлік қоғамның аффилиирленген тұлғаларына қатынасы жөнінен аффилиирленген тұлғаларына қатынасы жөнінен аффилиирленген тұлға болып табылмайтын; сол акционерлік қоғамның немесе ұйымдардың – сол қоғамның аффилиирленген тұлғаларының лауазымды адамдарымен бағыныштылығы жағынан байланысты емес; сол акционерлік қоғамның аудиторы емес және өзі директорлар кеңесіне сайланар алдындағы үш жыл ішінде ондай аудитор болмаған; сол акционерлік қоғамның аудитіне аудиторлық ұйым құрамында жұмыс істейтін аудитор ретінде қатыспайтын және өзі директорлар кеңесіне сайланардың алдындағы үш жыл ішінде мұндай аудитке қатыспаған директорлар кеңесінің мүшесі;

Трансфер-агент - бағалы қағаздар рыногының өз клиенттерiнiң арасында құжаттар (ақпараттар) қабылдау мен беру жөнiнде қызмет көрсететiн кәсiби қатысушысы;

Туынды бағалы қағаздар - осы туынды бағалы қағаздардың базалық активке қатынасы бойынша құқықтарды куәландыратын бағалы қағаз;

Төлем агенті – банк немесе банк операцияларының жекелеген түрлерін жүзеге асыратын ұйым;

Төлем тапсырмасы – ақшаны төлеуі мен аударуды іске асыру тәсілі, ол жіберушінің алушы – банкке бейнефициар пайдасына нұсқауда көрсетілген ақша сомасын аудару туралы нұсқауды ұсынуын қарастырады.

Тiркеушi - бағалы қағаздар рыногының бағалы қағаздарды ұстаушылардың тiзiлiмдерi жүйесiн қалыптастыруды, сақтауды және жүргізудi жүзеге асыратын кәсiби қатысушысы;

Уәкілетті орган – бағалы қағаздар рыногын реттеу мен қадағалауды жүзеге асыратын мемлекеттік орган;

Ұлттық валюта - Қазақстан Республикасының валютасы;

орындар;

Уәкiлетті ұйымдар - Қазақстан Республикасының заңнамасына сәйкес құрылған, қызметiнiң ерекше түрі шетелдiк валютамен айырбастау операцияларын ұйымдастыру болып табылатын заңды тұлғалар;

Ұйым - акцияларында инвестициялар жүзеге асырылатын акционерлік қоғам, сондай-ақ жарғылық капиталдарына Қор қатысатын, өзге де ұйымдық-құқықтық нысанда құрылған шетелдік заңды тұлғалар;

Ұлттық бiрдейлендiру нөмiрi - эмиссиялық бағалы қағаздарды бiрдейлендiру және есепке алуды жүйелеу мақсатында оларға уәкiлеттi орган беретiн әрiптiк-сандық код;

Ұйымдастырылған бағалы қағаздар рыногы - мәмiлелер сауда-саттықты ұйымдастырушының iшкi құжаттарына сәйкес жүзеге асырылатын эмиссиялық бағалы қағаздар мен өзге де қаржы құралдарының айналыс саласы;

Ұйымдастырылмаған бағалы қағаздар рыногы - бағалы қағаздар айналысының бағалы қағаздармен жасалатын мәмiлелер сауда-саттықты ұйымдастырушының iшкi құжаттарында белгiленген талаптар сақталмай жүзеге асырылатын саласы;

Фьючерс - белгiленген нысандағы стандарттық саны мен орындалу мерзiмi бар және ұйымдастырылған бағалы қағаздар рыногында айналыста жүретiн туынды бағалы қағаз, оны сатушы сатуға немесе сатып алуға мiндеттенедi, ал сатып алушы мүлiктiң (базалық активтiң) белгiленген санын келiсiлген баға бойынша және белгiлi бiр мерзiм өткеннен кейiн сатып алуға немесе сатуға мiндеттенеді.

Шетел валютасы - шет мемлекеттің валютасы, сондай-ақ халықаралық ақша немесе есеп айырысу бiрліктерi;

Шетелдiк банктер - Қазақстан Республикасынан тыс жерде құрылған және өздері тіркелген мемлекеттердiң заңнамасы бойынша банк операцияларын жүзеге асыруға құқығы бар банктер мен өзге де қаржы институттары;

Шетелге шығарылатын несиелерді сақтандыру — экспортерлердің (шетелге тауар шығарушылардың) мүлдесін қорғау мақсатында қолданылады. Саќтандыруды мемлекеттік жєне жеке меншік мекемелер жүргізеді. Мемлекет сауда қауіп-қатерліктерімен ќатар саяси ќатерлікті де мойнына алады. Мемлекеттің саяси қатерлік шығынын төлеуі несие сомасының 90 пайзынан асады, ал басқадай қатерліктердің шығындарын өтеу 80-90 пайыз шамасында болады.

пруденциалдық нормативтер - уәкiлеттi орган белгiлеген және лицензиат сақтауға тиiс нормалардың қаржылық көрсеткiштерi;

Шетелдiк мемлекеттiк эмиссиялық бағалы қағаз - қарыз алушы шет мемлекеттiң үкiметi болатын қарызға қатысты ұстаушының құқықтарын куәландыратын эмиссиялық бағалы қағаз не шет мемлекеттiң заңдарына сәйкес мемлекеттiк бағалы қағаздарға жатқызылған өзге де бағалы қағаз;

Шығару құрылымы - шығарылатын эмиссиялық бағалы қағаздардың саны, олардың түрi, нақтылы құны (облигациялар үшiн) туралы мәлiметтер;

Ірі акционер – бір-бірімен жасалған келісім негізінде әрекет ететін, өзіне (жинақтап алғанда өздеріне) акционерлік қоғамның дауыс беретін акцияларының он және одан да көп (халықтық қоғамда-бес және одан да көп) проценті тиесілі акционер немесе бірнеше акционер;

Хеджирлеу - мүлiктiк мүдделердi жай-күйi қаржы құралдарымен мәмiле жасасу арқылы бағалы қағаздар рыногы субъектiлерiнiң кiрiстерi мен шығындарының туындауына байланысты болатын бағаның, айырбастау бағамының, сыйақы ставкаларының немесе өзге де ықтимал көрсеткiштердiң өзгеруi кезiндегi тәуекелдерден қорғау;

Экспорт (импорт) - резиденттiң резидент емеске (резидент еместiң резидентке) тауарларды сатуы, жұмыстарды орындауы, қызметтер көрсетуі.

Электрондық мониторинг - ақпаратты электрондық цифрлық қолтаңбамен расталған электрондық құжат нысанында беретін ұйымды басқару мониторингінің нысаны.

Эмиссиялық бағалы қағаздар - бiр шығарылым шегiнде бiртектi белгiлер мен реквизиттерi болатын, осы шығарылым үшiн бiрыңғай жағдайлар негiзiнде орналастырылатын және айналысқа түсетiн бағалы қағаздар;

Эмиссиялық бағалы қағаздар айналысы - қайталама бағалы қағаздар рыногында бағалы қағаздармен азаматтық-құқықтық мәмiлелер жасау;

Эмиссиялық бағалы қағаздар шығару - эмитенттiң эмиссиялық бағалы қағаздардың азаматтық құқықтар объектiсi ретiнде пайда болуына бағытталған iс-әрекетi, немесе орналастырылуы, айналыста болуы және өтелуi осы эмиссиялық бағалы қағаздарды шығару проспектiсiне сәйкес жүзеге асырылатын белгiлi бiр бағалы қағаздардың жиынтығы;

Эмиссиялық бағалы қағаздар шығару проспектiсi - эмитент, оның қаржылық жай-күйi, сатылады деп болжанатын эмиссиялық бағалы қағаздар, шығарылымның көлемi, шығарылымдағы бағалы қағаздардың саны, оларды шығару, орналастыру, айналыста болуы, дивидендтер (сыйақы) төлеу, өтеу рәсiмi мен тәртiбi туралы мәлiметтер және инвестордың бағалы қағаздар сатып алу туралы шешiмiне ықпал етуi мүмкiн басқа да ақпарат бар құжат;

Эмиссиялық консорциум - андеррайтерлердiң эмитентке эмиссиялық бағалы қағаздарды шығару мен орналастыру жөнiнде қызмет көрсету мақсатында бiрлескен қызмет туралы шарт негiзiнде құрылған бiрлестiгi;

Эмитент - эмиссиялық бағалы қағаздарды шығаруды жүзеге асыратын тұлға.

&&&

$$$002-000-000$3.2 Дәрістер

&&&

$$$002-001-000$3.2.1 Дәріс №1. Қаржы нарығының инфрақұрылымы және оның құрамдас бөліктері

1.Қаржы нарығының экономикадық мәні мен функциясы.

2. Қаржы нарығының қүрылымы

3. Қазақстан қаржы нарығының ерекшеліктері

&&&

$$$002-001-001$3.2.1.1 Қаржы нарығының экономикадық мәні мен функциясы.

Қаржылық қатынас кез келген ел экономикасының даму негізі болып табылады. Қаржы ресурстарының айналымы мен қайта бөлінуі қаржы нарығын аыықтап берді және оның айналысының өзіндік аймағын қалыптастырды. Нарықтық экономика жағдайында қаржы нарығы тұтастай алғанда елдегі нарықтық қатынастар жүйесінің құрамдас бөлігі болып табылады. «Қаржы нарығы» ұғымы қалыптасқан әлемдік тәжірибе мен әрбір мемлекеттің экономикалық дамуының өзіндік ерекшеліктеріне сай әр түрлі түсіндіріледі.

Ол ақша, деиозит, несие, валюта, қор, сақтандыру, зейнетақы нарықтарының қаржылық құралдарымен ұйымдастырылған сауда жүйесін білдіреді. Мұнда ақша қаражаттарының ағымын меншік иелерінен қарыз алушыларға бағыттап отыратын қаржы институттары негізғі рөлді атқарады. Онда төлем құралдары мен бағалы қағаздар тауар ретінде қолданылады. Қаржы нарығы кез келген нарық секілді қаржы ресурстарының сатушылары мен сатып алушылары арасындағы тікелей байланысты орнатуға бағытталған.

Сондықтан, қаржы нарығы - бұл капиталға деген сұраныс пен ұсынысты қалыптастыру шеңберінде делдалдардың көмегімен несие берушілер мен қарыз алушылар арасындағы капиталды қайта бөлу механизімінің жүйесі. Тәжірибеде ол ақша қаражаттары ағымын меншік иелерінен қарыз алушыларға және олардан кері бағыттайтын қаржы-несие институттарының жиынтығын білдіреді. Қаржы нарығының негізгі функциялары мыналар:

- реттеушілік - оның көмегімен мемлекеттік басқару органдарының және өзін-өзі реттеу ұйымдарының тарапынан нарықты реттеу жүзеге асырылады;

- ақпараттық - қаржы нарығына қатысушылардың барлығын ақпараттармен толық және теңдей қол жеткізуін қамтамасыз етеді;

- бөлу - қаржы нарығы құралдарының айналысы ақша қаражаттарының экономиканың бір саласынан екіншісіңе, нарықтың бір қатысушысынан екіншісіне, бір аймағынан екіншісіне өтуін қамтамасыз етеді және сонымен бірге қаржы ресурстарының бөлінуіне әсер етеді;

- коммерциялық - қаржы нарығындағы жүзеге асырылатын операциялар мәмілеге қатысушылардың барлығына қандайда бір табыс әкеледі;

- баға белгілеу - қаржылық құралдардың бағасы нарықта еркін бәсекелестік жағдайындағы сұраныс пен ұсыныстың әсерімен қалыптасады.

Қаржы жүйесімен жүзеге асырылатын уақытша бос ақша ресурстарының әр түрлі инвестицияларға айналу процесі қаржы нарығының қызмет етуімен және қаржы институттарының қызметімен тікелей байланысты. Егер қаржы ресурстарын шоғырландыру мен орналастыру процесінде қаржы институттарының негізгі релі меншік иелерінен қарыз алушыларға қаражаттардың мүмкіндігінше тиімді өгуін қамтамасыз ету болып табылса, онда қаржы ресурстарын сатушылар мен сатып алушылардың арасындағы қаржылық активтер мен міндеттемелердің саудасын ұйымдастыру қаржы нарығының міндеті болып табылады. Мұндай нарықтардағы сатушылар мен сатып алушылардың экономикалық субъект ретіндегі үш тобы бар:

- үй шаруашылығы (жеке түлға);

- меншік формасына тәуелсіз шаруашылық жүргізуші субъектілер;

- мемлекеттік басқару органдары.

Олардың кез келгені нақты уақыт кезеңінде ез бюджетінің балансталған, оның дефициті мен профициті жағдайында болуы мүмкін. Шаруашылық жүргізуші субъектілер мен мемлекетте қаржылық қаражаттарды қарызға алу қажеттілігі немесе уақытша бос қаражаттарды өзіне тиімді шартпен орналастыру мүмкіндігі пайда болады. Қаржы нарығы түпкі мәні бойынша әлеуетті сатушылар мен сатып алушылардың, сондай-ақ делдал-институттардың мүдделерін тиімді ескеріп, жүзеге асыруға арналған.

Нарықтық экономика - өндірісті тиімді ұйымдастыру формасы. Бұл көптеген әлем елдерінің даму тәжірибесімен дәлелденген. Қазақстан Республикасы үшін шаруашылық жүргізудің жаңа әдістері қаржы нарығының әлеуетті мүмкіндіктерін, ең алдымен, елдің - жан-жақты өсуін қамтамасыз ететін мүмкіндіктерді пайдалануды талап ететін еркін нарыққа өтуді білдіреді. Бұл мағынада, қаржы нарығы - ғылыми-техникалық прогрестің базасында дамитын, жалпы қоғам жағдайының қажетті деңгейіне қол жеткізу және экономикалық тиімді өсу үшін барлық экономиканың салаларын ресурстармен қамтамасыз ететін жеке бастамалар мен бәсекелестікке үлкен мән беретін қоғамдық өндірісті ұйымдастырудың озық формасы.

Біздің көзқарасымыз бойынша, қаржы нарығы - елдің барлық ақша ресурстарының, сонымен қатар экономиканың әр түрлі субъектілерінің тарапынан осы ресурсқа деген сұраныс пен ұсыныстың ықпалымен ұдайы қозғалыс үстінде болатын ақша ресурстарының жиынтығын білдіреді. Алайда ақша ресурстары мен шаруашылық жүргізуші субъектілер - қаржы нарығы емес, ол ақша ресурсттары мен шаруашылық жүргізуші субъектілер арасында тікелей қатынас орнағанда ғана пайда болады. Сонымен, қаржы нарығы - бұл ең алдымен экономиканың әр түрлі субъектілерінің арасындағы бос ақша капиталы мен ақшалай жинақтарды мәміле жасау жолымен қайта бөлу және олардың қозғалысы бойынша пайда болатын ақшалай қатынастар.

Жоғарыда айтылғандарды түйіндей келе, қаржы нарығының функциясын анықтайтын алғышарттарға мына факторларды жатқызуға болады:

- қаржы ресурстарын қайта бөлуде мемлекеттің рөлін барынша азайту;

- монополияны шектеу және бәсекелестікті дамыту мақсатында барлық меншік түріндегі шаруашылық жүргізуші субъектілердің толық дербестігін қамтамасыз ету;

- бюджет тапшылығын қаржыландыру үшін елдегі орталық банктің ссудалық қорын пайдалануды тоқтатып, бұл мәселелерді мемлекеттік займдарды, яғни облигациялар және басқа да міндеттемелерді айналысқа шығару арқылы шешу;

- бағалы қағаздарға инвестициялануы мүмкін шаруашылық жүргізуші субъектілер мен халықтың ақшалай табыстарының түрақты өсуі.

&&&

$$$002-001-002$3.2.1.2 Қаржы нарығының қүрылымы

Әрбір елғе мазмүны мен ерекшеліғін мүмкіндігінше толық ашатын қаржы нарығының құрылымы тән. Қаржы нарығының құрылымына қатысты ғалым-экономистердің пікірлері әр түрлі. Сондықтан да оның ғалымдар ұсынған кейбір түрлері; қарастырылып, содан соң Қазақстанға тән қаржы нарығының құрылымы анықталады.

Ғ.С. Сейітқасымовтың жетекшілігімен жазылған оқулықтағы қазақстандық ғалымдар тобының көзқарастары бойынша қаржы нарығының құрылымы өзара байланысты және бірін-бірі толықтыратын, дербес қызмет етуші нарықтардан тұрады.

1. Қолма-қол ақша айналысы мен қысқа мерзімді төлем құралдары (вексельдер, чектер және т.б.) функциясын орындайтын нарық. Белгілі болғандай, ақша нарығы инфляцияның ықпалында болады, егер соңғысы белгілі бір шектен аспаса, жағымды рөл атқаруы мүмкін. Мәселен, егер ЖІӨ жыл сайын 5%-ға өсіп, ал айналыстағы ақша 6-7%-ға артатын болса, онда бұл өскен ЖІӨ-нің сатылуын жеңілдетіп, экономикада жағымды процесті тудырады. Егер жыл сайынғы өсімі 5%-ды құрайтын ЖІӨ-де айналыстағы ақшаның саны 10%-ға артса немесе одан да көп болса, онда қалыпты экономикалық процесті бұзатын қарқынды инфляция орын алады.

2. Ссудалық капитал нарығы, яғни қысқа және ұзақ мерзімді банк несиелері. Осы уақытқа дейін Қазақстанда қысқа мерзімді арзан несие болған емес. Елде қызмет ететін коммерциялық банктер оны тек сенімді қамтамасыз ету әрі жоғары пайыздармен ғана береді. Негізгі қорларды құруға және жаңғыртуға қажетгі ұзақ мерзімді несиені тек өзгермелі (кезең сайын қарастырылатын) пайыз мөлшерлемесі бойынша алуға болады.

3. Қазақстанда кептеген жылдар бойы бағалы қағаздар нарығы мүлдем болған жоқ. Және 90-жылдардың бас кезінде басталған оның дамуы белгілі бір уақьпты талап етеді, өйткені ол меншік қатынастарын қайта құрумен (ең алдымен мемлекеттік кәсіпорындарды жекешелендірумен және акционерлеумен) және мемлекеттік қаржы саясатының барлық сипатының өзгеруімен тікелей байланысты. Бүгінгі танда мемлекет бюджет тапшылығының орнын толтыру үшін эмиссиялық ақшалай белгілерді емес, мемлекеттік бағалы қағаздарды, мәселен, мемлекеттік қазынашылық қысқа мерзімді міндеттемелерді шығаруға жиі қадам жасайды. Бағалы қағаздар нарығын екі ұстаным тұрғысынан бағалауға болады: әр түрлі көздердегі ақша қаражаттарын тартудың көлемі тұрғысынан және бос ақша қаражаттарын қандай да бір нарыққа жұмсау.

Бос ақша қаражаты көптеген салаларды инвестициялау үшін: өндірістік немесе басқа шаруашылық қызметте (өнеркәсіп, құрылыс салу, сауда, байланыс), жылжымайтын мүлікте, антиквариатта, бағалы металдарда, егер отандық валюта құнсызданатын болса - валютада, зейнетақы мен сақтандыру қорларында, әр түрлі бағалы қағаздарда, банк депозитіне салынатын ақшада пайдаланылуы мүмкін.

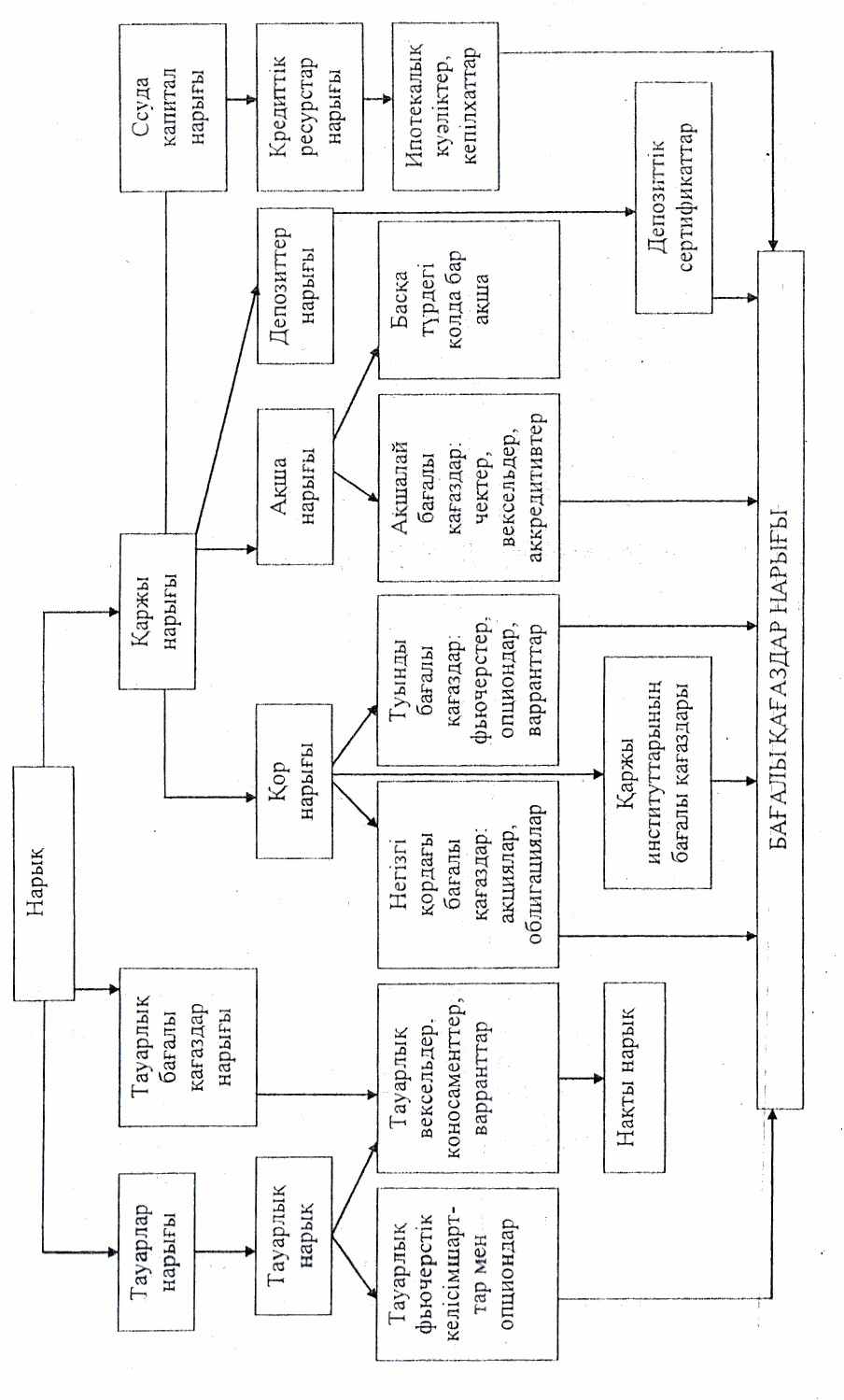

Қаржыға қатысты нарықтардың қызмет етуін талдау оның белгілі бір сегментін, өз ережесі бойынша жеке қызмет етушілерді айыруды, бөлуді шамалайды. 2-сурегге С.Ковалевтың түсіндірмесіне орай қаржы нарығының жіктеуі келтірілген, сондай-ақ сызбада келтірілген нарықтарға қысқаша сипаттама берілген.

Осылайша, бағалы қағаздар нарығы - бұл еркін капиталдың көптеген қосымша салаларының бірі, сондықтан да ол осы капиталды өз жағына шығару (тарту) үшін басқа салалармен бәсекелесуіне тура келеді (1-сурет).

1-сурет. Қаржы нарығының басқа нарықтармен байланысының үлгісі

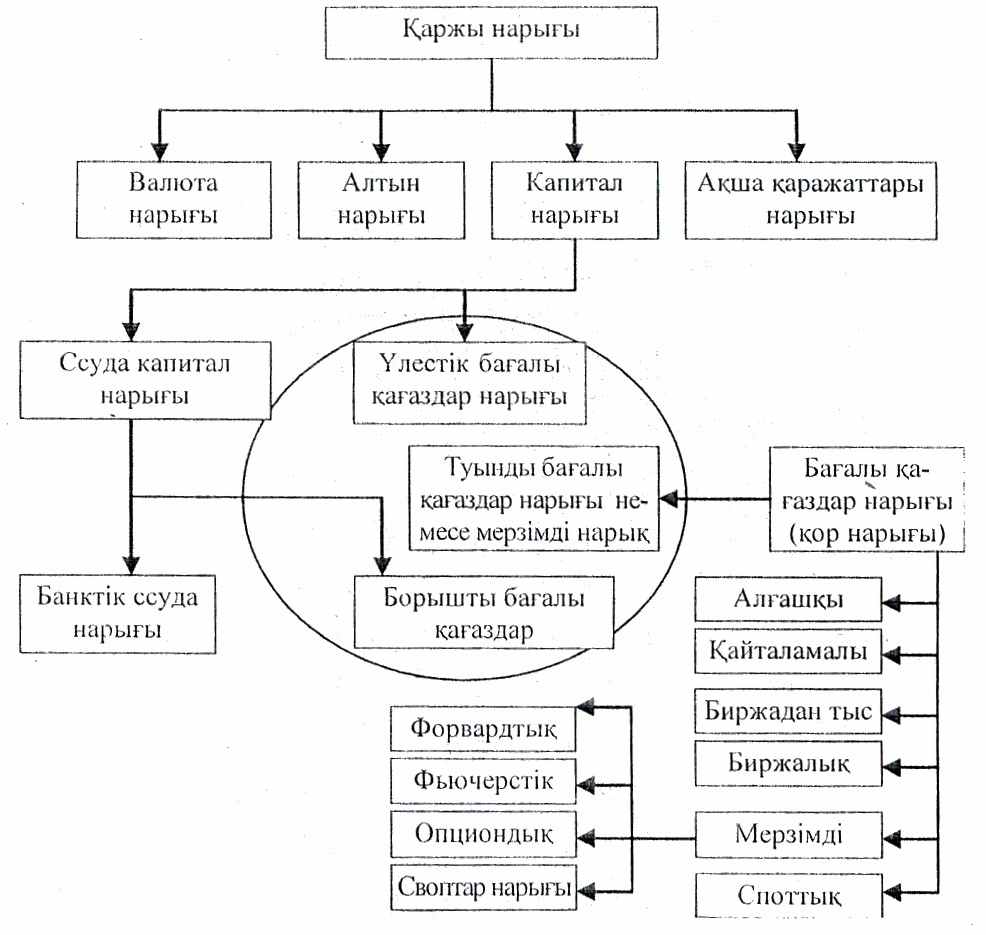

2-сурет. С.Ковалев тұжырымдамасы бойынша қаржы нарығының құрылымы

С.Ковалевтың тұжырымдамасына сәйкес валюта нарығы - бұл валюталық құндылығы бар объектілер тауар болып табылатын нарық:

- шетелдік валюта (ақшалай белгілер - банкноттар, қазынашылық билеттер, заңды төлем құралдары болып табылатын немесе алынатын, бірақ айырбасталатын монеталар, шетел мемлекеттерінің ақша бірліктеріндегі, халықаралық немесе есептік ақша бірліктері шоттарындағы құрал);

- бағалы қағаздар (чектер, вексельдер, акциялар, облигациялар) және басқа да қарыздық міндеттемелер;

- бағалы металдар (алтын, күміс, платина, палладий, иридий, родий, рутений; осмий) және табиғи асыл тастар (алмас, жақұт, зүбәржат, сапфир, александрит, меруерт).

Банктер, биржалар, экспорттаушылар мен импорттаушылар, қаржылық және инвестициялық мекемелер, үкіметтік ұйымдар валюта нарығының субъектілері ретінде жүреді.

Алтын нарығы - бұл елдің алтын қорын толтыру және жинау мақсаттарында, сондай-ақ бизнесті ұйымдастыру және өнеркәсіп өндірісінің тұтынуы үшін алтынды сату-сатып алумен байланысты экономикалық қатынастар саласы.

Капитал нарығы өз кезегінде ссудалық капитал нарығы және үлестік бағалы қағаздар нарығы деп бөлінеді, Былай бөліну осы нарықта сатылатын тауарларды (қаржы құралдарын) сатып алушылар мен қаржы құралдарының эмитенттері арасындағы қатынастардың сипатын білдіреді. Егер қаржы құралы ретінде үлестік бағалы қағаздар алға шығатын болса, онда бұл қатынас меншік қатынастарының сипатында болады, ал қалған жағдайларда бұл несиелік қатынас күйінде қалады.

Ссудалық капитал нарығында мерзімділік, қайтарымдылық және ақылы шарттармен ұсынылатын ұзақ мерзімді қаржы құралдары айналыста болады. Ол ұзақ мерзімді банк ссудасының нарығын және борыштық бағалы қағаздар нарығын (ол да ұзақ мерзімді) қамтиды.

Бағалы қағаздар нарығында жеке бағалы қағаздармен бірге оларды алмастырушылар (сертификаттар, купондар және т.б.) шиғарылып айналыста болады және өтелінеді.

Бағалы қағаздар нарығының қатысушылары эмитенттер - қажетті ақша қаражаттарын тарту мақсатында бағалы қағаздарды шығаратын тұлғалар; инвесторлар - табысты алу, мүліктік және мүліктік емес құқыққа ие болу үшін бағалы қағаздарды сатып алушы тұлғалар: делдалдар - эмитенттер мен инвесторлардың алға қойған мақсаттарына қол жеткізуін қамтамасыз ететін қызмет көрсетуші тұлғалар.

Әлемдегі экономистердің кепшілігі қаржы нарығының құрылымына сақтандыру нарығын, зейнетақы және ипотека нарықтарын кіргізеді. Сақтандыру полистері мен зейнетақы шоттарының нарықтары, ипотека нарықтары - бұлар қаржы құралдары мен институттарының келісімшарты негізінде әрекет ететін жинақ мекемелері бар ерекше нарықтар. Олардың маңызы міндетті түрде артады; АҚШ-та қаржы активтерінің жиынтық көлемі коммерциялық банктерді, жинақ институттарын, несие одақтарын бәрін қосқан кездегі олардың активтер жиынтығынан бір жарым есе көп.

Капитал нарығының құрамыннан ипотекалық нарықтарды бөліп қарастырудың қажеттілігі дамыған елдерге тән және бірқатар жағдайларға байланысты туындап отыр. Біріншіден, ипотека несиесі әрдайым жер телімдері немесе ғимараттар (пәтер, жеке салынған үй және т.б.) түрінде нақты кенілдікпен қамтамасыз етіледі. Егер қарыз алушы өзінің борыштық міндеттемесін орындамайтын болса, онда мүліктік құқық (мүлікке ие болу құқығы) қарыз берушіге өтеді. Екіншіден, ипотекалық несиелердің стандартты параметрлері жоқ (әр түрлі номиналдар, өтеу мерзімдері және т.б.), сол себепті де қайталамалы нарықта оның өтуі (сатылуы) қиынға соғады. Бұл сөзімізді мынадай нақты жағдай растайды: ипотекалық қайталамалы нарықтың келемі ұзақ мерзімді капитал нарығына орналастырылған бағалы қағаздардың қайталамалы нарығының көлемінен кем болады. Үшіншіден, дамыған елдердегі басқа ұзақ мерзімді капитал нарықтарынан ипотекалық нарықтың айырмашылығы - арнайы мемлекеттік органдар оны қатаң реттеп отырады.

Дамыған елдердің тәжірибесінде қаржы құралдарының айналыс мерзімі бір жылғатолмайтын болса, онда бұл ақша нарығының құралы деп саналады. Ұзақ мерзімді және орта мерзімді құралдар капитал нарығына жатады. Әр түрлі елдерде қаржы құралдарын қысқа, орта және ұзақ мезімдерге бөлу әр түрлі болады. Қазақстанда негізінен қысқа мерзімді қаржы құралдары ақша нарығының құралдарына қатысты, ал орта және ұзақ мерзімділері - капитал нарығына қатысты. Осылайша, қысқа мерзімді және ұзақ мерзімді қаржы құралдарының арасына ақша нарығы мен капитал нарығының арасындағы сияқты нақты шегара жүргізуге болмайды. Сонымен бірге бұлайша бөлудің үлкен экономикалық маңызы бар.

Ақша нарығының құралдары ең алдымен бизнес салалары мен мемлекеттік ұйымдардың өтімді қаражаттарын қамтамасыз ету үшін қызмет етеді, өйткені капитал нарығының құралдары жинақтау және инвестициялау процестерімен байланысты. Ақша нарығы құралдарының үлгілеріне вексельдерді, банк акцепттерін, чектерді, банкноттарды, төлем карточкаларын және т.б. жатқызуға болады. Капитал нарығының құралдарына, мысалы, облигациялар, акциялар, орта және ұзақ мерзімді несиелер жатады.

&&&

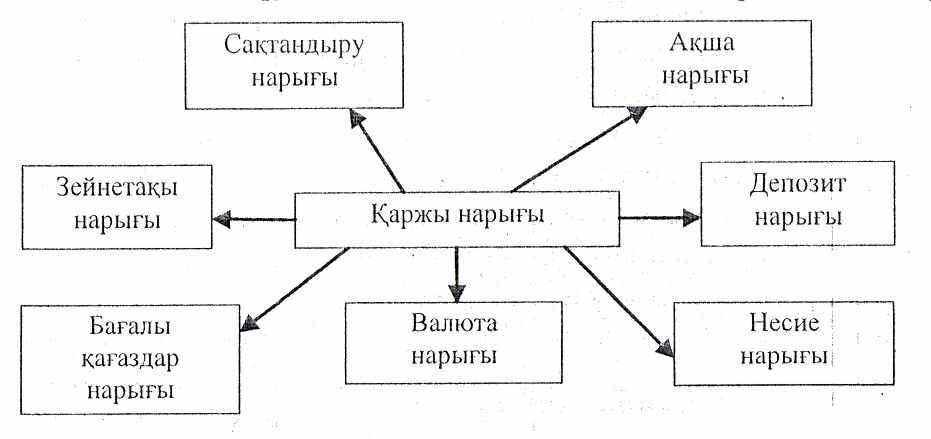

$$$002-001-099$3.2.1.3. Қазақстан қаржы нарығының ерекшеліктері

Қазақстан Республикасы мемлекетгік реттеу органдарының қаржылық есеп беру тәртібіне сәйкес қаржы нарығының құрылымын келесі үлгіде көрсетуге болады (3-сурет).