Упрощенная система налогообложения

| Вид материала | Книга |

СодержаниеВыпуск готовой продукции Признание доходов для целей налогового учета |

- Упрощенная система налогообложения учета и отчетности (усн), 68.7kb.

- Упрощённая система налогообложения, 450.04kb.

- Методические рекомендации по применению специального налогового режима «Упрощенная, 272.45kb.

- «бухгалтеру на заметку» Упрощенная система налогообложения содержание, 4123.29kb.

- Упрощенная система налогообложения, 11.89kb.

- Упрощенная система налогообложения на основе патента, 152.49kb.

- Что такое упрощенная система налогообложения на основе патента?, 179.06kb.

- 9. Упрощенная система налогообложения, 590.45kb.

- Налогообложения статья 346. 11. Общие положения, 767.29kb.

- 9. Упрощенная система налогообложения, 98.06kb.

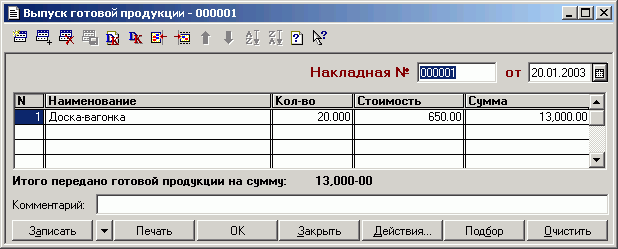

Выпуск готовой продукции

Готовая продукция – это конечный продукт производственного процесса предприятия.

В конфигурации предусмотрен вариант балансовой оценки готовой продукции по нормативной (плановой себестоимости). Для учета готовой продукции используют два счета: 43 «Готовая продукция» и 40 «Выпуск продукции (работ, услуг)».

Для оформления операций, связанных с выпуском продукции, в конфигурации предназначен документ «Выпуск готовой продукции». Ввод нового документа выполняется выбором пункта «Выпуск продукции» из меню «Документы» главного меню программы.

В шапке документа необходимо указать номер и дату Накладной на передачу готовой продукции.

Заполнение табличной части данного документа может выполняться двумя способами:

- обычным вводом новой строки документа;

- способом множественного подбора непосредственно из справочника «Номенклатура». Для этого нажмите кнопку «Подбор». В открывшемся окне справочника «Номенклатура» можно выбирать и вносить в документ произвольное число видов товаров (двойным щелчком мыши на выбранной продукции или клавишей Enter). Все выбранные элементы записываются в табличную часть документа. Количество продукции, вносимое в документ при множественном подборе, будет запрашиваться при вводе каждого элемента.

При проведении документа автоматически формируются бухгалтерские проводки по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)».

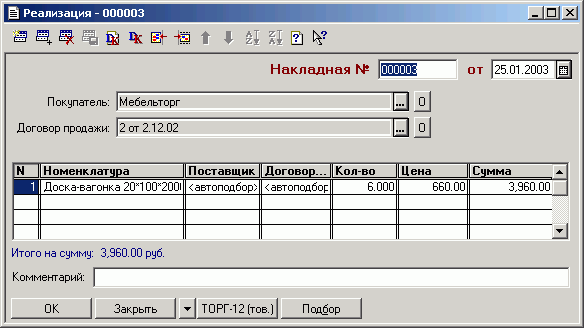

Реализация

Для автоматизации учета операций реализации в конфигурацию «Упрощенная система налогообложения» включен документ «Реализация». Указанный документ является унифицированным, и предназначен для отражения операций по реализации готовой продукции, товаров, услуг, а также по отгрузке материалов на сторону.

Для ввода нового документа необходимо выбрать пункт «Реализация» из меню «Документы» главного меню программы.

В форме документа необходимо указать:

- номер и дату оформления накладной;

- покупателя и основание расчетов (договор).

В табличной части всегда указывается:

- наименование номенклатуры;

- поставщик номенклатуры;

- договор, по которому была поставлена реализуемая номенклатура;

- количество номенклатуры, которое отпускается;

- отпускная цена за единицу;

- сумма отпущенных материалов.

Заполнение табличной части документа может выполняться двумя способами:

- обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Номенклатура» открывается вновь для каждой новой строки накладной;

- способом множественного подбора номенклатуры непосредственно из справочника «Номенклатура» (кнопка «Подбор»). При этом также открывается форма справочника «Номенклатура», но после выбора номенклатурной позиции ее наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующая номенклатурная позиция и т.д.

После заполнения формы документа следует сформировать и распечатать накладную, а документ сохранить (кнопка «OK»). Для выбора печатной формы следует нажать кнопку

. В данном документе предусмотрены следующие печатные формы: Торг-12 (реализация продукции, товаров), М-15 (отгрузка товаров на сторону), акт оказания услуг.

. В данном документе предусмотрены следующие печатные формы: Торг-12 (реализация продукции, товаров), М-15 (отгрузка товаров на сторону), акт оказания услуг.При проведении будут сформированы следующие проводки:

- На сумму реализации по каждому виду деятельности – по дебету счета 62.1 «Расчеты с покупателями и заказчиками (в рублях)» и кредиту счета 90.1 «Доходы».

- На сумму себестоимости реализуемой номенклатуры:

- При реализации материалов – по дебету субсчета 90.4 «Расходы, не принимаемые для целей налогообложения» в корреспонденции со счетом 10.2 «Материалы, расходы на приобретение которых признаются для целей налогообложения» - для каждого материала. Сумма каждой проводки определяется, исходя из средней себестоимости единицы материала на дату проведения операции и количества отпущенного материала.

- При реализации готовой продукции – по дебету субсчета 90.3 «Расходы, принимаемые для целей налогообложения» в корреспонденции со счетом 43 «Готовая продукция». Сумма каждой проводки определяется исходя из средней себестоимости единицы готовой продукции на дату проведения операции и количества отпущенной продукции.

- При реализации товаров – по дебету субсчета 90.3 «Расходы, принимаемые для целей налогообложения» в корреспонденции со счетом 41.1 «Товары на складах». Сумма каждой проводки определяется, исходя из средней себестоимости единицы товара на дату проведения операции и количества отпущенного товара.

- При реализации услуг – дополнительная проводка формируется.

- При реализации материалов – по дебету субсчета 90.4 «Расходы, не принимаемые для целей налогообложения» в корреспонденции со счетом 10.2 «Материалы, расходы на приобретение которых признаются для целей налогообложения» - для каждого материала. Сумма каждой проводки определяется, исходя из средней себестоимости единицы материала на дату проведения операции и количества отпущенного материала.

Признание доходов для целей налогового учета

Сумма выручки от реализации включается в состав доходов для целей налогового учета только после поступления денежных средств на счет в банк или в кассу. Таким образом, в момент реализации доходами признается стоимость оплаченных товаров (продукции, работ, услуг, материалов).

Сумма оплаченных покупателем МПЗ определяется путем анализа кредиторской задолженности по счету 62 «Расчеты с покупателями и заказчиками». Если аванса на счете 62 хватает для оплаты всей суммы реализуемых материалов (товаров, продукции), то сумма доходов равна сумме реализованных МПЗ, иначе в состав доходов налоговой базы включается сумма равная сумме аванса.

При расчете суммы доходов, признанных для целей налогового учета, учитывается подпункт 1 пункта 1 статьи 346.25 НК РФ, согласно которому организации, применявшие общий режим налогообложения с использованием метода начислений до перехода на упрощенную систему налогообложения, суммы денежных средств, полученные в период применения общего режима налогообложения в оплату по договорам, исполнение которых осуществляется после перехода на упрощенную систему налогообложения, включаются в налоговую базу.

На сумму признанного дохода формируется проводка по кредиту счета Н01 «Доходы, признанные для целей налогообложения».