Упрощенная система налогообложения

| Вид материала | Книга |

СодержаниеРасчеты с подотчетными лицами Авансовый отчет Признание расходов для целей налогового учета |

- Упрощенная система налогообложения учета и отчетности (усн), 68.7kb.

- Упрощённая система налогообложения, 450.04kb.

- Методические рекомендации по применению специального налогового режима «Упрощенная, 272.45kb.

- «бухгалтеру на заметку» Упрощенная система налогообложения содержание, 4123.29kb.

- Упрощенная система налогообложения, 11.89kb.

- Упрощенная система налогообложения на основе патента, 152.49kb.

- Что такое упрощенная система налогообложения на основе патента?, 179.06kb.

- 9. Упрощенная система налогообложения, 590.45kb.

- Налогообложения статья 346. 11. Общие положения, 767.29kb.

- 9. Упрощенная система налогообложения, 98.06kb.

Расчеты с подотчетными лицами

Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых КЗоТ.

В конфигурации «Упрощенная система налогообложения» учет расходов с подотчетными лицами ведется на балансовом счете 71 «Расчеты с подотчетными лицами» в разрезе субсчетов:

- 71.1 «Расчеты с подотчетными лицами не признаваемые в целях налогообложения (в рублях)»;

- 71.2 «Расчеты с подотчетными лицами признаваемые в целях налогообложения (в рублях);

- 71.11 «Расчеты с подотчетными лицами в валюте».

Для отражения операций по выдаче из кассы наличных денежных средств под отчет или для возмещения перерасходы в конфигурации используется документ «Расходный кассовый ордер». Возврат неиспользованных денежных средств, полученных сотрудником под отчет на хозяйственные нужды или при командировке, производится с помощью документа «Приходный кассовый ордер». Описание работы с документами «Приходный кассовый ордер» и «Расходный кассовый ордер» приведено в разделе «Учет кассовых операций».

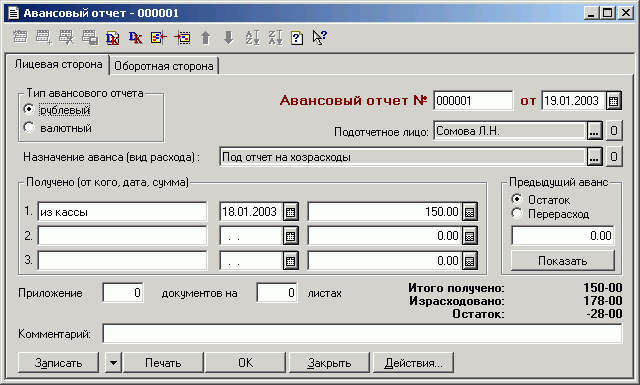

Авансовый отчет

Для ввода в информационную базу авансового отчета в конфигурации предназначен документ «Авансовый отчет». С помощью данного документа можно сформировать проводки и распечатать печатную форму установленного образца.

Документ «Авансовый отчет» имеет форму, заполняемую на двух закладках.

На первой закладке «Лицевая сторона» указывается информация, которая в авансовом отчете отражается на лицевой стороне. На второй закладке «Оборотная сторона» заполняется табличная часть, соответствующая оборотной стороне авансового отчета.

Прежде всего, на первой закладке нужно установить тип авансового отчета – «рублевый» или «валютный». В зависимости от этого суммы выдаваемых средств и суммы расходов указываются в рублях или иностранной валюте. При этом дополнительно запрашивается валюта, в которой выдавался аванс.

Реквизит «Сотрудник» заполняется выбором из справочника «Контрагенты». Для этого следует в справочнике «Контрагенты» создать группу «Подотчетные лица» и в нее занести материально-ответственных сотрудников своей организации.

В режиме выбора подотчетного лица из справочника «Контрагенты» в последнем появляется дополнительная кнопка «Создать по сотруднику», позволяющая автоматически внести данные по новому подотчетному лицу – контрагенту из справочника «Сотрудники».

Если представляется авансовый отчет о расходовании полученных денежных средств, то в реквизите «Назначение аванса» указывается, на какие цели бал выдан аванс.

На закладке «Лицевая сторона» указывается также сумма выданного аванса, количество приложенных к авансовому отчету оправдательных документов. Если расчеты с сотрудником по предыдущему авансовому отчету полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки «Показать». Во втором случае в документе будет показано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 «Расчеты с подотчетными лицами»).

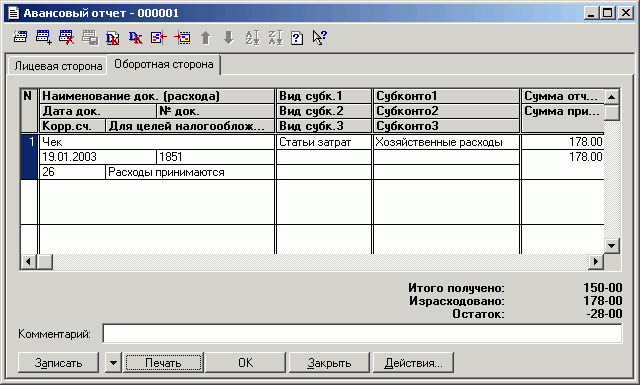

Закладка «Оборотная сторона» диалога позволяет ввести данные в табличную часть документа.

В ней нужно указать:

- дату совершения расходов;

- номер документа;

- наименование документа (расхода);

- выбрать корреспондирующий счет и объекты аналитического учета;

- указать общую сумму расходов на указанные цели согласно представленным оправдательным документам или по расчету (суточные);

- указать сумму расходов, принятую в отчете;

- указать количество (для корреспондирующих счетов с количественным учетом);

- указать основное средство.

Для печати авансового отчета в форме документа следует нажать кнопку «Печать».

Заполненную форму нужно сохранить и провести (кнопка «OK»).

При проведении документа по каждой строке табличной части будут сформированы проводки по кредиту счета 71 «Расчеты с подотчетными лицами» (субсчет 71.1, 71.2 или 71.11) и дебету счета, на который списываются затраты данного наименования.

Признание расходов для целей налогового учета

Если в качестве объекта налогового учета используются доходы, уменьшенные на величину расходов, то при проведении документа анализируются операции расхода денежных средств, отраженные данным документом, с целью выявления расходов, которые принимаются к налоговому учету. Расходами признается сумма погашенной кредиторской задолженности перед поставщиком (сотрудником, подотчетным лицом), учет которой ведется на одном из следующих счетов:

- 60.2 «Расчеты с поставщиками и подрядчиками по расходам, признаваемым для целей налогообложения (в рублях);

- 60.22 «Расчеты с поставщиками и подрядчиками по расходам, признаваемым для целей налогообложения (в валюте);

- 70 «Расчеты с персоналом по оплате труда»;

- 71.2 «Расчеты с подотчетными лицами по расходам, принимаемым для целей налогообложения (в рублях)»;

- 71.22 «Расчеты с подотчетными лицами по расходам, принимаемым для целей налогообложения (в валюте)»;

- 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)»;

- 76.66 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в валюте)».

Следует отметить, что расходы на приобретение основных средств принимаются к налоговому учету особым образом – последним днем квартала (документом «Закрытие месяца»).

При признании расходов учитывается положение переходного периода (ст. 346.25 НК РФ).

В том случае если денежные средства списываются в дебет счета 90.4 «Расходы, принимаемые для целей налогообложения», то расходы признаются в полном объеме.

На сумму признанных расходов формируется проводки в дебет счета Н02.2 «Прочие расходы, признанные для целей налогообложения».