Грядет ли европад? рубрика: тенденции подрубрика

| Вид материала | Документы |

- Рубрика – Актив Подрубрика – Научный зал Доклад о состоянии гражданского общества, 211.3kb.

- Литература 1 сентября» есть прекрасная рубрика «Интернет-кладовка», 38.49kb.

- Шесть миллиардов богов, забывших о том, что они боги. Проснитесь, люди Земли! Влейтесь, 2853.49kb.

- Положение Брэдбериведения на сегодняшний день Лунарных мифомотив, 322.73kb.

- Покайтесь, ибо Господь грядет судить, 1722.68kb.

- Подрубрика – контроль андрей бабушкин, 122.67kb.

- Рубрика: Трудовое законодательство, 966.52kb.

- Рубрика: Человек и его дело, 53.91kb.

- Подрубрика – Научный зал Лев Якобсон, 103.81kb.

- Семья света, 2870.93kb.

Грядет ли европад?

рубрика: ТЕНДЕНЦИИ

подрубрика:

Автор — Крылова И.

Ред. — Завьялова Е.

ГРЯДЕТ ЛИ ЕВРОПАД?

Может ли нас ожидать внезапное скорое изменение стоимости единой европейской валюты? Все мы болезненно, а особенно те, кто брал кредиты в евро, помним, как неожиданно резко пошел вверх курс этой валюты пару лет назад. Настороженность вполне правомочна: в докладе Еврокомиссии о первых пяти годах функционирования единой европейской валюты отмечается, что хотя ее введение способствовало укреплению экономической стабильности, однако, должным образом не помогло устойчивому росту ни экономики, ни самой валюты. Кроме того, присоединение в ближайшие годы к механизму обменных курсов новых стран может только повысить степень экономической неоднородности зоны евро. Необходимо срочно решать три приоритетные задачи: содействовать безынфляционному экономическому росту стран-участниц Европейского Валютного Союза, безотлагательно усиливать бюджетную дисциплину в этих государствах, сохранять жизнеспособность государственных финансов в условиях старения населения. Не приведет ли сбой в решении указанных проблем к прямо противоположной динамике – резкому обесцениванию евро. А может, эпоха существования этой валюты вообще не долговечна?

Такая постановка вопроса может показаться, по крайней мере, странной. Евро уже утвердился как коллективный денежный знак объединенной Европы, на мировых биржах котируется значительно выше американского доллара, все крупнейшие центробанки мира заявили и реально выполняют расширение своих активов за счет евро, для вступления в зону евро выстроилась целая очередь страждущих стран Восточной Европы. Все это так. Если бы не факт постановки вопроса о правомерности существования евро самими европейцами. Недавно итальянский министр по реформам Роберто Калдероли предложил ввести в стране двойное хождение - евро и лиры, оформив это путем проведения всенародного референдума. Аналогичные настроение все чаще проскальзывают в выступлениях французских и немецких государственных деятелей первого эшелона власти. Премьер-министр Италии Сильво Берлускони пошел еще дальше - назвал евро настоящим бедствием и даже обозвал введение евро мошенничеством. Опрос французов показал, что около 70% испытывают ностальгию по франку. Значат ли такие эмоциональные заявления хоть что-нибудь реально? Мы ведь тоже на постсоветском пространстве не сразу привыкли к национальным денежным единицам: кто не замечал, как еще до сих пор частенько гривну в бытовых разговорах называют рублем?

Высокий курс евро последних лет действительно больно ударил по экспорту и туризму всех государств, входящих в зону евро. Отсюда и спад производства, и рост безработицы. При этом участники зоны евро с нескрываемой завистью поглядывают на Великобританию и других партнеров по Европейскому Союзу, не входящих в союз Валютный, но по своим экономическим и социальным показателям обгоняющих страны с единой валютой. Копнем глубже: все существовавшие за историю человечества монетарные союзы неизбежно распадались. И зададим вопрос – не постигнет ли такая же судьба и Маастрихтский договор о единой денежной единице в Европе? И где же будет курс евро хотя бы года через два? Однако все по порядку – начнем с исторического экскурса.

ПРЕДПОСЫЛКИ ВАЛЮТНОГО ОБЪЕДИНЕНИЯ В ЕВРОПЕ

Начиная с середины XIX века и по сей день, разные страны периодически объединяются в группы и создают валютные союзы. В таких коалициях государства либо принимают общую для всех денежную единицу, либо договариваются об устойчивом курсе их собственных валют по отношению к какой-то одной или по отношению друг к другу. Родоначальником валютных союзов в Европе можно считать Австро-Германский союз. Он возник в 1857 году, когда правительства Австрии, Германии и Лихтенштейна заключили трехсторонний договор. Валюты этих стран были связаны между собой постоянным обменным курсом. Правда, в сущности, этот союз был скорее политическим шагом Австрии, стремящейся упрочить свои отношения с Германией. Австро-Германский валютный союз смог просуществовать лишь девять лет. И прекратил свое существование из-за Австро-Прусской войны, вспыхнувшей в 1866 году. Старый Свет и далее неоднократно предпринимал попытки упорядочить валютные взаимоотношения и даже объединить валюты в рамках некоторых стран. В том же XIX веке были предприняты еще 2 попытки создать денежный союз: Латинский (Италия, Швейцария, Бельгия и Франция, единая денежная единица – французский франк, 1866 год) и Скандинавский (Швеция, Норвегия и Дания, единая монета – золотая крона, 1875 год), но и они, в конце концов, распались. К 1878 году в мире окончательно утвердился золотой стандарт, и страны указанных союзов были вынуждены приостановить их действие. Тем не менее, мысль об урегулировании валютных отношений между государствами континента не оставляла экономистов и руководителей европейских государств на протяжении всего прошлого века. Можно утверждать, что и обе мировые войны в немалой степени были спровоцированы желанием изменить европорядок и создать единое государство.

Так или иначе, всего через пять лет после окончания Второй Мировой войны, 9 мая 1950 года, Министр иностранных дел Франции Шуман внес предложение о создании единой европейской организации (Комиссии) по производству и потреблению угля и стали, объединяющей стратегические потенциалы двух недавних противников - Франции и Германии. Через год к ним присоединились Италия, Бельгия, Нидерланды и Люксембург. В 1957 году Римским договором был образован Европейский экономический союз (ЕЭС) с теми же участниками, что и Европейская Комиссия по углю и стали. Уставными целями ЕЭС была ликвидация таможенных пошлин и любых других барьеров на пути финансовых потоков, оказания услуг и перемещения людей между странами-членами союза. На внешних границах ЕЭС была одновременно начата установка общих тарифных барьеров. Таким образом, возникли реальные предпосылки валютного объединения.

Необходимо отметить, что в 50-е годы экономическое могущество США поставило все другие капиталистические государства в полную экономическую, финансовую и, стало быть, валютную зависимость. Доллар же был тесно привязан к золоту - 35 долларов за тройскую золотую унцию. В начале 60-х годов, закрепляющая такое положение общемировая Бреттон-вудская валютная система была еще относительно стабильна, поскольку ее механизм пока соответствовал структуре мирового капиталистического хозяйства и расстановке сил на международной арене. Однако рост экономической мощи стран Западной Европы и Японии привели к выступлениям против валютной гегемонии США. Конференция глав государств ЕЭС в 1969 году определила создание Валютного союза в рамках Европейского. Предполагалось, что ЕВС начнет полноценно функционировать к 1980 году, когда в Европе планировалось ввести общую валюту экю. Введение унифицированной валюты должно было стимулировать внутриевропейскую торговлю с намерением добиться слияния экономик стран-членов ЕС для успешного конкурентного противостояния США и Японии. Цель общей валюты заключалась в создании зоны экономической стабильности, облегчении обменов и согласовании экономических политик, разумной альтернативе американскому доллару (американская валюта используется в 60% мировых торговых операций, а ВНП США составляет всего 30% мирового ВНП).

Тогда же в 1969 году, произошла ревальвация немецкой марки относительно французского франка. Это событие отрицательным образом повлияло на экономики большинства европейских стран, что, по сути, и заставило их руководителей более активно двигаться в направлении положительного решения вопроса унификации валют. В результате, Европа вводит валютную «змею» - систему привязывания национальных валют к немецкой марке. Однако такая система оказалась очень непрочной. Великобритания, присоединившись к ней в 1972 г., вышла из нее уже через шесть недель, а Франция и Италия дважды вступали в нее и дважды выходили.

В марте 1979 г. страны ЕС, за исключением Великобритании: Германия, Франция, Нидерланды, Бельгия, Люксембург, Дания и Ирландия, присоединились к новому механизму определения валютных курсов - European Rate Mechanism (ERM), - который ограничивал колебания валют в рамках 2,25% в каждую сторону от центрального курса (6% для валют с расширенным диапазоном колебаний). Однако этот механизм тоже не был идеальным и часто давал сбои. Франции и Италии пришлось неоднократно девальвировать свои валюты. Кроме того, Франция в 1982-1983 гг. не раз угрожала выходом из ERM, но, в конце концов, главным образом благодаря усилиям министра финансов Жака Делора, осталась. В 1981 году к ERM присоединилась Греция, а в 1986 году – Испания и Португалия. Великобритания присоединилась к договору о механизме валютного ценообразования только в 1990 году. Как видим, разброд и шатания на валютном поприще в Европе присутствовали всегда, а долгожданный устойчивый союз начал формироваться только к концу восьмидесятых.

СОЗДАНИЕ ЕВС

В 1988 году прозвучал знаменитый доклад Делора, в котором предлагалось поэтапное движение по направлению к валютному союзу. План Делора предусматривал создание общего рынка, поощрение конкуренции в ЕС, координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов его покрытия. Что и явилось базой для подписания в 1992 году Маастрихтского договора. Однако чуть позже при ратификаци этот договор незначительным большинством голосов был отвергнут на референдуме в Дании. Последовавшая неопределенность привела к спекулятивной атаке на ERM: в сентябре 1992 г. она способствовала выходу из ERM лиры, к которой затем присоединился и фунт стерлингов. А через год пределы отклонения курса для всех валют расширились до 15% в обе стороны от центрального. Эти два кризиса ERM вызвали совершенно противоположные реакции в различных странах-участницах. В Великобритании они укрепили сомнения по поводу необходимости и даже осуществимости введения единой валюты. В Италии, наоборот, усилили решимость страны отстаивать свое право на евро. Большинство других европейских стран также посчитали, что в мире с получением свободы движения капиталов общая денежная единица является единственным способом достижения валютной стабильности.

Следующий этап начался с января 1994 года созданием Европейского валютного института во Франкфурте-на-Майне в составе управляющих Центральными Банками стран-членов ЕВС. Целью создания Европейского валютного института была подготовка к организации Европейской системы центральных банков (ЕЦБ) и эмиссии банкнот единой валюты. Европейский совет, проходивший в декабре 1995 года в Мадриде, подтвердил решение о введении единой европейской валюты с 1 января 1999 года. Участники совета решили отказаться от названия «экю», приняв вместо него «евро». Евро должен был стать не параллельной, наднациональной валютой, каковой являлся экю, а именно единой, общей для всех членов Евросоюза валютой. Изначально в зону евро вошли 11 стран: Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция; позже к ним присоединилась Греция. 1 января 2002 года произошел выпуск в обращение банкнот и монет евро для параллельного хождения с национальными валютами стран-членов зоны евро; а также обмен последних на евро. Через полгода - прекращение обращения национальных валют и полный переход экономики и финансов стран-участников еврозоны на новую единую валюту. Но не все так просто. Страны-участники ЕВС должны были удовлетворять целому ряду условий.

ТРЕБОВАНИЯ ДЛЯ ВХОДА В ЗОНУ ЕВРО

Для введения единой европейской валюты страны Европейского союза обязаны соответствовать следующим критериям Маастрихтского Пакта о стабильности:

- Уровень инфляции не должен превышать более чем на 1,5% средний уровень трех стран-членов ЕС с наиболее низким уровнем инфляции.

- Государственная задолженность должна составлять менее 60% от ВВП.

- Государственный дефицит должен составлять менее 3% от ВВП.

- На протяжении, по меньшей мере, двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран-членов ЕС.

- Долгосрочные процентные ставки не должны превышать более чем на 2% средний показатель для трех стран с наиболее низким уровнем инфляции.

Условия жесткие, но без их выполнения, переходить на единую валюту бесполезно, ибо попросту начнется перекачка национального богатства из процветающих стран в менее развитые. Затем может последовать обесценивание, и в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом. Несоблюдение какого-то из, главным образом, первых трех, наиболее часто является весомой причиной для очередного всплеска сомнений по поводу стабильности, и даже существования, еврозоны. Кроме того, план Делора, а в последствие и Маастрихтский договор, не рассматривали и, стало быть, не описывают процедуру выхода из зоны евро, если таковая может понадобиться той или иной стране ЕВС.

Сомнения же насчет целесообразности иметь единую валюту для всех стран в Европе возникли в результате ряда негативныих последствий, появившихся вскоре после введения евро в обращение. Во-первых, сказывается разный уровень экономического развития стран, которых причесали под одну гребенку. Целый ряд стран - Италия, Греция, Португалия в первую очередь – оказались у позорного столба: дефицит госбюджета этих стран превысил допустимый лимит в 3% валового внутреннего продукта и просвета не видно. Позже к ним добавились и признанные «локомотивы» европейской экономики – Германия и Франция. Более того, последние нарушают требования к бюджетному дефициту уже три года подряд. Что же будет, если к ЕВС начнут присоединяться и другие страны ЕС – Великобритания, Дания, Швеция и еще 10 «свежепринятых»?

РАСШИРЕНИЕ ЕС И ПРОБЛЕМЫ ЗОНЫ ЕВРО

1 мая 2004 года Европейский Союз принял в свои ряды десять государств, восемь из которых - бывшие члены социалистического лагеря: Венгрия, Кипр, Латвия, Литва, Мальта, Польша, Словакия, Словения, Чехия, Эстония. Это расширение стало самым крупным за всю историю объединения Европы. Союз 15 стран превратился в союз 25, к 350 миллионам жителей государств Европейского союза присоединились еще примерно 100 миллионов новых европейцев. В результате расширения на территории ЕС проживает гораздо больше людей, чем в США или бывшем СССР (только Китай и Индия превосходят ЕС по численности населения). Еще три стоят в очереди - Болгария, Румыния (могут войти не ранее 2007 года) и Турция. Вопрос о членстве Турции упирается в проведение реформ согласно требованиям Евросоюза.

Оппоненты расширения особо обращают внимание на то, что интеграция стран Центральной и Восточной Европы в состав евроальянса означает увеличение населения ЕС на 25%, однако при этом бюджет союза растет всего на 5%. Тем не менее, технические формальности в плане создания внутреннего рынка были практически соблюдены. По доле внутреннего государственного долга в ВВП (60%) все «новые» страны удовлетворяют критерию Маастрихта. Однако, дефицит бюджета, превышающий 3%, имеют: Словакия (-3,6%), Польша (-4,1%), Венгрия (-5,9%), Кипр (-6,3), Мальта (-9,7%) и Чехия (-12,9%). По показателю инфляции большинство новых государств превосходят «старичков» на 0,5-1,5 пункта, за исключением Словакии, Венгрии, Словении и Кипра, где инфляция составляет 4-6%. Для входа в зону евро новообращенные страны имеют, как минимум, 2 года, чтобы устранить несоответствия критериям Маастрихта. Удручает положение с безработицей, доля которой не менее чем вдвое превышает показатель по ЕС-15. Такова же ситуация во внешней торговле: у всех новых стран-членов имеется дефицит платежного баланса – от 2% у Словакии до 23% у Эстонии и 26% у Кипра.

О том, что десятка интегрировавшихся не готова к участию в межгосударственном объединении, недавно высказывался и бывший президент Еврокомиссии (1985-1995), отец «объединительного плана», Жак Делор. В интервью бельгийской газете De Morgen он cообщил: проводимая руководством ЕС политика расширения в нынешнем ее виде приведет к тому, что Евросоюз трансформируется в обычную зону свободной торговли, а в ближайшие 15 лет — вообще распадется. Привести к коллапсу ЕВС могут и разные темпы роста в отдельных его странах. В четырех самых крупных присоединившихся странах - Польше, Чехии, Словакии и Венгрии, - в которых проживает 90% населения всей десятки, за последние пять лет рост экономики составлял около 3% в год. После того как они выполнят все бюрократические правила ЕВС, включая соблюдение правил общей сельскохозяйственной политики, представляющей собой систему субсидий фермерам, их экономический рост замедлится еще больше. Так в чем же тогда преимущества ЕВС?

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЭКОНОМИКИ ЕВС

Прежде всего, преимущества находятся в области микроэкономики: это снижение расходов на совершение сделок, устранение неопределенности, связанной с непостоянством курсов, повышение конкуренции на внутриевропейском рынке. Главный недостаток состоит в том, что национальные правительства теряют возможность адаптировать валютную политику к текущей экономической ситуации в стране. Им приходится придерживаться единой ставки рефинансирования и курса единой валюты. Это становится важным недостатком в ситуации так называемого «ассиметричного кризиса», т.е. когда ситуация в одной стране заметно отличается от ситуации в других членах ЕВС. Экономисты едины во мнении, что объективно оценить эти преимущества и недостатки не представляется возможным.

Валютная политика Европейского центрального банка не может учитывать одновременно особенности ситуации во всех странах ЕВС. Так, в большинстве стран инфляция находится на уровне 2%, однако в Нидерландах, Португалии и Ирландии она превышает 4%. А механизм регулирования евро предполагает формальный обезличенный подход ко всем странам зоны. Единая ставка, устанавливаемая ЕЦБ, является сама по себе источником дополнительных противоречий. Наличие единой ставки для различных стран приведет к тому, что экономически более сильные государства будут фактически выполнять роль доноров для более слабых. Подавление инфляции в одной или группе стран за счет увеличения процентных ставок неизбежно приведет к замедлению развития других, так как страны еврозоны находятся на различных циклах экономического развития, и для одних из них низкие процентные ставки являются благом, тогда как для других - совсем наоборот. Если, к примеру, Германия в условиях слабой валюты может развиваться за счет внутренних ресурсов, то Греция, остро нуждающаяся в иностранных инвестициях и не обладающая высоким экспортным потенциалом, нуждается в сильной валюте и высоких процентных ставках. При этом вступление в еврозону более слабых с экономической точки зрения стран - Польша, Чехия, Венгрия - еще больше усугубит дисбаланс.

Как же странам ЕВС корректировать экономическую ситуацию, если они лишены традиционных инструментов кредитно-денежной политики? Понятно, что такие альтернативные механизмы, как регулирование размера заработной платы и трудовых ресурсов могут иметь только вспомогательный характер. В результате, большое значение приобретает разумная фискальная политика. С другой стороны, были ситуации, когда фискальная политика была недостаточно контрциклична. Когда экономика быстро развивается и доходы государственного бюджета резко увеличиваются, государству трудно заставить себя снизить налоги. В ситуации экономического спада дефицит бюджета может стать столь значительным, что вызовет дальнейшее ухудшение экономической ситуации. Примером является экономический бум конца 80-х и последовавший кризис начала 90-х.

Тем не менее, по-видимому, размышления об отмене евро все-таки преждевременны и пока не имеют под собой достаточной почвы. Возникновение еврозоны, с экономической точки зрения, скорее всего, просто обогнало ход истории европейской интеграции. Более дешевым решением все же является ликвидация этих проблем, нежели роспуск всей еврозоны. Иначе какое-либо серьезное заявление политика или центрального банка о возможном падении (исчезновении) евро будет вести к снижению валютного курса на десятки процентов и к значительным потерям на рынках акций и долговых расписок.

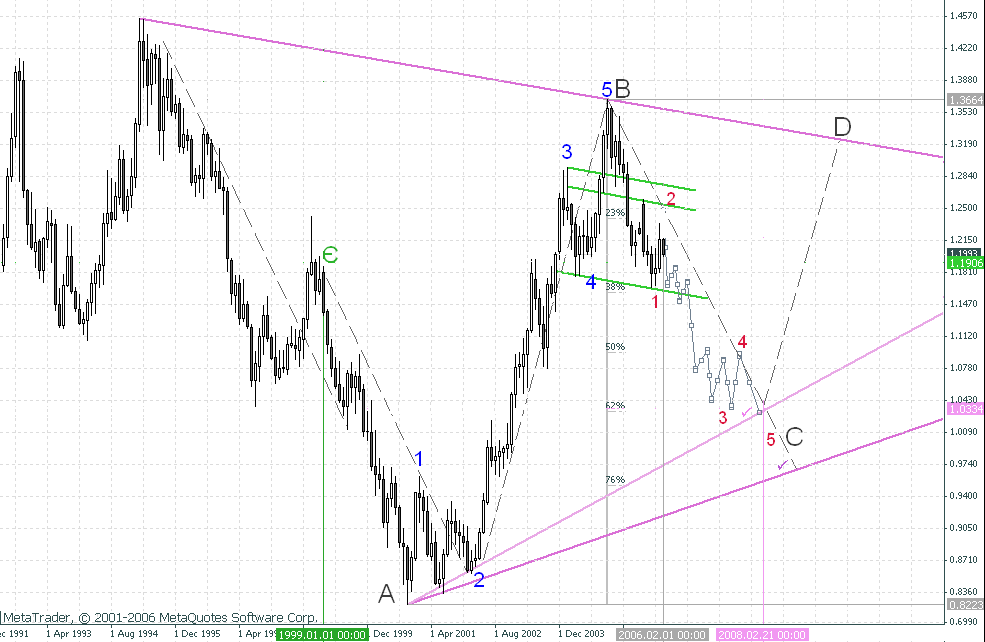

ПРОГНОЗ ВАЛЮТНОГО КУРСА ЕВРО ПО ОТНОШЕНИЮ К ДОЛЛАРУ США

Проведя детальный, но чисто технический анализ, - то есть, не принимая во внимание никаких существующих и прогнозируемых макроэкономических тенденций и, не взирая на возможные влияния геополитических рисков на курс единой валюты, - мы получили следующий результат (рис.1):

Рис 1.

Технический прогноз динамики поведения единой европейской валюты на ближайшие 2 года*/

*/ до 1999 г. – «синтетический» евро (пересчет исторических котировок немецкой марки относительно американского доллара);

1999.01.01 – введение в обращение безналичного евро, 1€=1.1900$;

2000.10.24 - исторический минимум евро, 1€=0.8223$;

2002.01.01 - введение в обращение наличного евро, 1€=0.9000$;

2004.31.12 – исторический максимум наличного евро, 1€=1.3664$;

2006.02.01 - текущее значение евро, 1€=1.2150$;

2008.02.01 – прогнозируемое значение евро, 1€=1.0330$ (более худший вариант - 0,9600$).

Что ж, независимые технические рассуждения о грядущем валютном курсе единой валюты находятся в согласии с опасениями по поводу возможной макроэкономической нестабильности в зоне евро. Ведь любая нестабильность незамедлительно отрицательно сказывается на обменном курсе национальной валюты. Какова же будет реальность, покажет только будущее.

Ирина Крылова,

руководитель аналитического отдела

компании Финмаркет