Стратегия управления промышленным производством в условиях функционирования экономики знаний и превращения их в основной фактор производства

| Вид материала | Автореферат |

- Существующей экономической системы, очевидно, доказывает необходимость изменения форм, 199.09kb.

- Рабочей программы учебной дисциплины организация производства уровень основной образовательной, 50.63kb.

- Опорный конспект Основой успешной деятельности медицинского учреждения является выбор, 81.55kb.

- В в рыночной среде в значительной мере зависит от уровня их теоретических знаний, 313.09kb.

- Стратегия, 1978.32kb.

- Опорный конспект Маркетинг особый подход к управлению производством и реализацией товаров, 37.69kb.

- Эффективность управления сельскохозяйственным производством на современном этапе развития, 52.9kb.

- Планирование потребности в полуфабрикатах и формирования графиков запуска/выпуска, 9.18kb.

- Темы дипломных работ Проблемы стратегического управления производством в условиях российского, 56.04kb.

- Концепция разработки когнитивной системы социально-экономического управления тенденция, 150.55kb.

Рис. 5. Цепочка знаний организации, ориентированной на знания.

По мере того как рост и успех компании все больше зависит от накапливаемых ими знаний, стоимость этих компаний начинает обусловливаться не величиной нематериальных активов, а запасом нематериальных знаний, что и составляет концепцию отдачи во времени.

12. Предложена стратегия управления производством на основе внедрения системы управления знаниями. При разработке стратегического плана внедрения технологий управления знаниями на промышленных предприятиях необходимо учитывать общесистемные перспективы, как имеющихся на предприятии ресурсов, так и перепрофилированных и вновь приобретенных. Необходимость такого комплексного подхода обусловлена тем обстоятельством, что большинство изученных нами промышленных компаний, применяющих технологии управления знаниями, используют крайне незначительную часть возможностей от имеющегося потенциала.

Рекомендуемая процедура внедрения технологий управления знаниями включает следующие этапы:

- оценка потребностей организации в системах управления знаниями;

- технологический аудит;

- анализ процесса управления знаниями;

- стратегическое планирование;

- анализ показателей отчетности.

Средством выявления наилучших вариантов развертывания системы управления знаниями мы посчитали SWOT-анализ, дающий широкие возможности изучения сильных (Strength) и слабых(Failure) сторон системы, ее возможностей (Opportunity) и существующих для нее угроз (Threat).

Данный вид анализа может осуществляться относительно всего промышленного предприятия, его структурных подразделений, а также в разрезе отдельных видов выпускаемой продукции. На основе результатов анализа эндогенной среды разрабатываются рекомендации относительно:

1) устранения имеющихся слабых мест;

2) эффективного использования существующего потенциала (сильных сторон).

Анализ сильных и слабых сторон отечественных промышленных предприятий, а также шансов и рисков, которые могут возникнуть под действием внешних обстоятельств, позволил построить матрицу, обобщенный вид которой приведен на рис. 6

| Сильные стороны: - квалифицированный инженерно-технический персонал; - низкие расходы на заработную плату; - наличие собственных производственных сооружений; - приход молодых и энергичных сотрудников | Слабые стороны: - инертность и злоупотребление руководства предприятия; - кражи на производстве; - устаревший ассортимент продукции; - высокая энергоемкость продукции; - неэффективная деятельность службы сбыта. |

| Дополнительные шансы: - рынок сформирован в основном за счет импорта; - государством проводятся протекционистские мероприятия, направленные на защиту отечественного товаропроизводителя; - иностранные инвесторы проявляют значительный интерес к отрасли, к которой принадлежит предприятие. | Риски: - криминогенные риски; - инфляционный риск (обесценивание реальной стоимости капитала); - риск неплатежеспособности или банкротства контрагентов; - риск изменения налогового законодательства и наложения финансовых санкций. |

Рис. 6. Матрица SWOT- анализа для промышленных организаций.

На этапе анализа процесса управления знаниями осуществляется документальное отображение технологических процессов управления знаниями. Инструментами анализа процесса управления знаниями служат схемы внедрения процессов, имеющих отношение к СУЗ. При изучении схем выявляются точки соприкосновения СУЗ с процессами сбора и обработки информации. Конечным итогом анализа являются оценки процесса и способы повышения его сбалансированности в целях повышения эффективности работы всей СУЗ, минимизации сбоев и критических ошибок, улучшения коммуникации.

Стратегическое планирование внедрения СУЗ осуществляется коллегиально, для чего в промышленной организации создается консультационный совет по технологиям управления знаниями. В этот совет целесообразно вхождение пользователей систем из различных функциональных служб организации. Задача совета состоит в изучении имеющегося комплекса СУЗ, разработки стратегического плана внедрения и поддержки реализации принятых решений.

Стратегический план устанавливает терминологический аппарат, правила и процессы, применяемые в ходе:

- разработки и поддержания долгосрочных стандартов управления знаниями;

- администрирования системы (правила корректировки и обновления системы, поиска и устранения ошибок);

- обслуживания баз данных, обеспечения и контроля качества;

- совершенствования идентификации и приоретизации новых данных, из которых впоследствии будет формироваться база данных;

- разработки, проверки и предоставления отчетов;

- установления порядка использования СУЗ;

- составления и реализации программ обучения пользователей;

- непрерывного совершенствования системы.

Внедрение систем управления знаниями осуществляется с целью наиболее адекватной реакции на изменения окружающей и внутренней среды организации. Эта реакция выражается в принятии наиболее совершенных управленческих решений, основывающихся либо на прошлом опыте, либо на новом, не имеющем аналогов.

Обобщая схемы систем управления знаниями, можно выделить следующие их основные составляющие СУЗ (рис. 7):

- интеллектуальный бизнес-анализ;

- выявление знаний и их отображение в графическом или формализованном виде;

- локализация опыта;

- передача знаний;

- семантическое моделирование;

- порталы управления знаниями.

Систематизация знаний осуществляется в порталах управления знаниями (ПУЗ). Задача порталов управления знаниями – предоставлять пользователю только ту информацию, которая его интересует.

Рис. 7. Блоки, создающие систему управления знаниями.

Среди ПУЗ выделяются четыре основных типа:

- корпоративные порталы, относящиеся к ключевым предметным областям, которыми обладают крупные корпорации;

- порталы публикаций, предназначенные для обслуживания пользователей с различными интересами;

- персональные порталы, разрабатываемые с учетом индивидуальных интересов отдельных пользователей;

- коммерческие порталы, преображающие информацию, расположенную, например, в Интернете в стандартизированный формат.

На первом этапе устанавливаются требования к СУЗ.

На втором этапе осуществляется оценка инфраструктуры СУЗ.

Далее определяются приоритеты при создании системы с учетом имеющихся у организации знаний, с тем, чтобы СУЗ быстро начинала давать отдачу.

13. Разработаны критерии эффективности системы управления знаниями. На эффективность СУЗ влияет соблюдение следующих базовых правил (рис. 8).

Эффективность управления знаниями

Технические аспекты

Моральные аспекты

Объяснение важности взаимного обмена знаниями

Управление уже имеющимися знаниями

Учет неявных знаний

Последующее расширение СУЗ

Обязательная персонификация знаний

Стимулирование инициативы в обмене знаниями

Минимизация ненужных переадресаций, ретрансляций данных. Уменьшение шумов и помех

Создание общего контекста знаний

Открытость системы для обсуждения обоснованных замечаний, аргументированных допущений

Разработка и обновление карт ресурсов и систем навигации

Наличие удаленного доступа

Обновление и пополнения баз данных в режиме реального времени

СУЗ предполагает неформальное

общение

СУЗ направлена не на информационную службу компании, а на всех сотрудников

Система управления знаниями должна быть направлена на обеспечение информационной поддержки разработки новых продуктов организации

Рис. 8. Повышение эффективности СУЗ.

Проект должен начинаться с создания системы, обеспечивающей управление уже имеющимися знаниями, чтобы продемонстрировать ее результативность, после чего можно приступать к дальнейшему расширению системы.

Эффективное управление знаниями должно с самого начала распространяться на учет неявных знаний даже в том случае, когда основное ее внимание нацелено на кодификацию знаний. Кодификация знаний без их персонификации приводит проект к провалу.

Обмен знаниями требует создания общего контекста, понятного всем пользователям.

Обязательным свойством СУЗ должна быть пригодность к обоснованию рассуждений и выявлению допущений.

Системы управления знаниями должны минимизировать ненужные переадресации и ретрансляции данных, служащих основными источниками шумов и помех в информационных системах.

Таблица 2

Данные об исследуемых предприятиях

| № предприятия | Выработка продукции на 1 чел. ППП тыс. руб. (х) | Прибыль предприятия, тыс. руб., (у) |

| 1 | 87 | 1320 |

| 2* | 83 | 1540 |

| 3* | 78 | 1430 |

| 4 | 79 | 1450 |

| 5 | 98 | 1760 |

| 6* | 108 | 2030 |

| 7 | 67 | 1410 |

| 8 | 84 | 1590 |

| 9 | 75 | 1430 |

| 10* | 86 | 1560 |

| 11 | 67 | 1620 |

| 12* | 118 | 1840 |

Система управления знаниями должна предоставлять пользователям как право доступа к знаниям, так и возможность пополнять ее собственными знаниями. Вместе с тем необходимо предусмотреть защиту конфиденциальных сведений, касающихся конкурентных преимуществ и инновационных процессов.

Эффективная СУЗ уважает конфиденциальность персональных данных пользователей, давая им право на анонимность.

Хотя это вступает в противоречие с идеей привязки знаний к их источникам, но между открытостью и конфиденциальностью должен поддерживаться определенный баланс.

Большинство успешных систем управления знаниями доступны для чтения и пополнения баз знаний пользователями в любое время и из любого места. Поэтому наличие удаленного доступа к СУЗ является обязательным требованием.

При интенсивном использовании системы, применяемые в ней технические средства должны сообщать пользователям обо всех обновлениях и пополнениях баз знаний в режиме реального времени, не заставляя его вносить соответствующие исправления контента вручную. Несоблюдение этого правила приведет к потери числа пользователей и деградации СУЗ.

По 12 предприятиям производственного концерна нами была исследована зависимость прибыли (тыс. руб.) от выработки продукции на одного человека промышленно-производственного персонала после введения в эксплуатацию системы управления знаниями (СУЗ) на 5 предприятиях (табл. 2)

Таблица 3

Данные для расчета параметров линейной регрессии

| № предприятия | x | y | yx | x2 | y2 |

| 1 | 87 | 1320 | 114840 | 7569 | 1742400 |

| 2* | 83 | 1540 | 127820 | 6889 | 2371600 |

| 3* | 78 | 1430 | 111540 | 6084 | 2044900 |

| 4 | 79 | 1450 | 114550 | 6241 | 2102500 |

| 5 | 98 | 1760 | 172480 | 9604 | 3097600 |

| 6* | 108 | 2030 | 219240 | 11664 | 4120900 |

| 7 | 67 | 1410 | 94470 | 4489 | 19881 |

| 8 | 84 | 1590 | 133560 | 7056 | 25281 |

| 9 | 75 | 1430 | 107250 | 5625 | 20449 |

| 10* | 86 | 1560 | 134160 | 7396 | 24336 |

| 11 | 67 | 1620 | 108540 | 4489 | 26244 |

| 12* | 118 | 1840 | 217120 | 13924 | 33856 |

| Итого | 1030 | 18980 | 1655570 | 91030,0 | 304846,00 |

| Среднее | 85,83 | 1581,67 | 13 7964,17 | 7 585,83 | 25 40383,33 |

При этом получены следующие результаты по производительности труда и прибыли предприятия (табл. 3).

Степень влияния производительности труда на прибыль промышленного предприятия рассчитаем через уравнение линейной регрессии, (табл. 3).

Параметры a и b линейной регрессии y=a+bx определяем по формулам:

=

=

(1)

(1)Линейное уравнение парной регрессии имеет вид:

.

. Из уравнения следует, что по исследуемому предприятию с увеличением выработки на 1 единицу продукции, прибыль возрастает в среднем на 10,09 тыс. руб.

Результаты внедрения СУЗ на предприятиях концерна приведены в таблице 4.

Таблица 4

Результаты внедрения СУЗ по 5 предприятиям концерна

| № предприятия | Производительность на 1 чел. ППП до введения СУЗ, тыс. руб. | Производительность на 1 чел. ППП после введения СУЗ, тыс. руб. | При-рост, % | Прибыль до введения СУЗ, тыс. руб. | Прибыль предприятия после введения СУЗ, тыс. руб. | При-рост прибыли, % |

| 2 | 78 | 83 | 6,41 | 1450 | 1540 | 6,21 |

| 3 | 74 | 78 | 5,41 | 1390 | 1430 | 2,88 |

| 6 | 102 | 108 | 5,88 | 1970 | 2030 | 3,05 |

| 10 | 84 | 86 | 2,38 | 1490 | 1560 | 4,70 |

| 12 | 106 | 118 | 11,32 | 1780 | 1840 | 3,37 |

| Среднее | 88,8 | 94,6 | 6,28 | 1616 | 1680 | 4,04 |

Таким образом, введение СУЗ на 5 предприятиях концерна позволило повысить производительность труда в среднем на 6,28%, а прибыль – на 4,04%.

14. Раскрыта сущность интеллектуального капитала применительно к организации. Под интеллектуальным капиталом целесообразно понимать только ту часть знаний, которые принадлежат компании на правах собственности. Эта часть может именоваться активом компании в силу возможности бухгалтерского учета, регистрации прав на этот интеллектуальный продукт. Носители же знаний не могут учитываться компанией и представляют собой интеллектуальный потенциал организации.

По нашему мнению, интеллектуальный потенциал организации тесно связан с человеческим капиталом, представляющим собой: образование, профессиональную квалификацию, связанные с работой знания, опыт и навыки (умение). Вокруг этой категории капитала ведется множество научных дискуссий, обобщение выводов которых позволило выделить три составляющих:

- человеческий капитал;

- потребительский капитал;

- структурный капитал.

Человеческий капитал представляет собой сумму знаний сотрудников организации. Эквивалентом стоимости человеческого капитала могут служить затраты на его восстановление.

Потребительский капитал отражает стоимость взаимоотношений между организацией и ее клиентами. Потребительский капитал характеризует способность организации понимать своих потребителей и реагировать на их запросы.

Структурный капитал представляет собой формализованные знания в виде документированных бизнес-процессов, программного обеспечения, а также торговые марки, и другие нематериальные активы, обеспечивающие производительность труда и повышающие эффективность производства. Структурный капитал является собственностью компании. Он состоит из капитала потребителей (капитал отношений) и организационного капитала и характеризует способность организации воплощать человеческий и потребительский капитал в товары. Чем выше скорость этой трансформации, тем выше стоимость данной категории капитала.

Но объективно выразить стоимость интеллектуального капитала весьма непросто, в виду того, что в финансовую отчетность не входит ряд неосязаемых, нематериальных активов. Поэтому некоторые крупные корпорации (ВР, British American Tobacco, Novo Nordisk) представляют помимо финансовой отчетности нефинансовые отчеты. Они имеют прямое отношение к интеллектуальному капиталу, поскольку делают достоянием общественности те активы, которые трудно оценить в финансовых терминах.

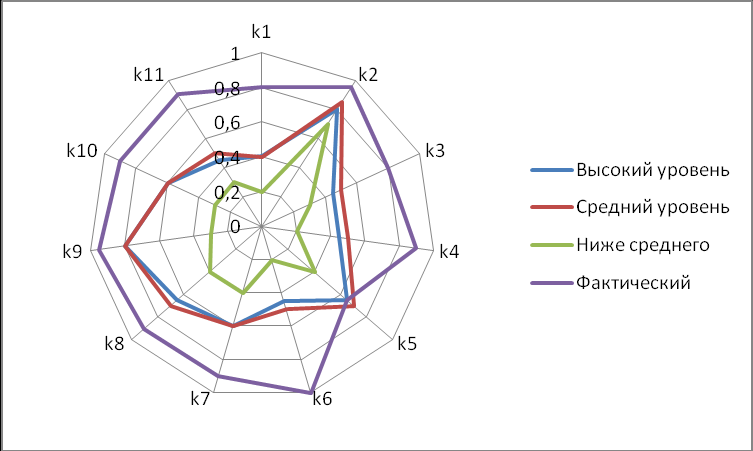

Для определения стоимости нематериальных активов компании мы использовали экспертные данные, сгруппированные в следующем виде. Показатели k2, k3, k4 и k5 являются мерами человеческого капитала; k6, k7 и k8- мерами структурного капитала; показатели k9, k10 и к11 - мерами потребительского капитала.

Для интегральной оценки интеллектуального капитала промышленной компании значения показателей пронормированы: значения показателей, соответствующие высокому уровню интеллектуальности компании, приняты за единицу, средние значения индикаторов интеллектуальности и значения показателей фактического состояния дел исчисляются долями относительно этой единицы.

Диаграмма показателей состояния интеллектуального капитала промышленной компании представлена на рис. 9.

Каждая конкретная компания в силу специфики своей деятельности и индивидуальности организационного кадрового построения самостоятельно определяет свою систему показателей для расчета интеллектуального потенциала и определения стратегии развития.

Оценить интеллектуальный капитал можно на основе традиционных показателей, используемых для оценки:

- стоимости компании;

- эффективности инвестиций в ИТ-проекты;

- экономического эффекта от внедрения ИТ;

- эффективности информационных систем.

Рис. 9. Диаграмма показателей состояния интеллектуального капитала

промышленной организации.

Подобная система показателей, характеризующая деятельность промышленной компании постоянно обновляется, показатели становятся более объективными и сложными (рис. 10).10

Сложность вытекает из того, что интеллектуальная составляющая, инвестиции в ИТ-проекты, информационные технологии воздействуют на конечные финансово-экономические показатели деятельности промышленного предприятия не прямо, а опосредованно, через управленческие процедуры, которые мало формализованы и с трудом поддаются количественному измерению. Для оценки эффективности нужны количественные показатели, характеризующие затраты и результаты, и соответствующие методы для расчета их оценок.

Интеллектуальный капитал совместно с физическим капиталом возникает в результате вложений ресурсов (денег, материальных средств, знаний, квалификации) в производство товаров и услуг; приносит обладателю доход; является ресурсом не только сохраняемым, но и пополняемым. Оба капитала включены в процесс кругооборота стоимости, в котором денежная форма задает одновременно отправную и конечную точки передвижения. Оба капитала подвергаются моральному износу (причем интеллектуальный капитал даже в большей степени — обесцениваются и программное обеспечение, и любые знания), нуждаются в «ремонте», т. е. требуют затрат на свое поддержание.

Рис. 10. Увеличение сложности показателей деятельности компании.

В то же время между физическим и интеллектуальным капиталом наблюдаются и различия (табл. 5).

Интеллектуальный капитал нацелен на будущее в отличие от физического, который представляет собой результат определенных действий в прошлом.

Важным критериальным отличием интеллектуального капитала является его отношение ко времени, которое определяет и стоимость: она формируется, исходя из использования в будущем. Наиболее успешно интеллектуальный капитал может развиваться в процессе создания новой продукции. Развитие зависит от того, насколько масштабно компания может для этого организовать исследования и разработки, сконцентрировать необходимые интеллектуальные, материальные и финансовые ресурсы.

Одним из признаков компании, эффективно использующей интеллектуальный капитал, является ее рыночная капитализация, превышающая бухгалтерскую стоимость основных фондов, материальных и финансовых средств.

Проведенный анализ истории экономического роста в США показал, что, хотя технология развивалась за прошедшие двести лет скачкообразно, это развитие было обусловлено различными факторами. На всем протяжении девятнадцатого века упор делался на материальный капитал. Затем, начиная с 20-х годов двадцатого века, технологический прогресс повысил роль нематериального капитала в качестве фактора производства, и к концу 60-х годов объем нематериального капитала стал превышать объем материального.

Таблица 5

Различия физического и интеллектуального капитала11

| Категория | Капитал | |

| Физический | Интеллектуальный | |

| Природа | Материальная | Нематериальная |

| Отношение ко времени | Затраты в прошлом | Результаты в будущем |

| Формирование | На основе сложения отдельных элементов | За счет синергетического эффекта |

| Оценка | Преимущественно финансовая | Комбинация стоимостных и нестоимостных оценок |

| Право владения и собственности | Организация владеет всем капиталом | Организация владеет капиталом лишь частично |

Если во второй половине девятнадцатого века рост материального капитала за час работы давал две трети роста производительности труда, то в двадцатом веке он давал не более одной четвертой или одной пятой.

15. На основе методики, предложенной коллективом ученых Российской академии наук под руководством академика Осипова Г.В12, рассчитан интеллектуальный потенциал (IP) нации. Индекс IP является интегральным показателем, отражающим в обобщенном виде уровень развития науки и образования. Необходимость такого показателя обусловлена тем, что прогресс общества определяется не только уровнем развития науки и создаваемой ей технологиями, но также и уровнем овладения современными знаниями населения в целом. Рост IP определяется возможностями двоякого рода. С одной стороны, возможностями обеспечить науку необходимым для проведения исследований, и опытов оборудованием, которое само по себе является воплощением новейших достижений науки и техники, а также материалами высокой степени чистоты для создания микропроцессорных устройств. С другой стороны, возможностями подготовки достаточного количества кадров определенной квалификации, обладающих определенным уровнем знаний. Вместе взятые, потребности развития материально-технической базы науки и ее обеспечения кадрами, которые могут эту базу эффективно использовать, находят выражение в финансовых затратах на науку и образование.

Таблица 6

Динамика индексов, характеризующих интеллектуальный потенциал

в СССР и РФ

| Индексы | 1960 | 1970 | 1980 | 1989 | 1997 (РФ) | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| i1 | 0.28 | 0.40 | 0.57 | 0.71 | 0.77 | 0,82 | 0,82 | 0,83 | 0,83 | 0,84 | 0,88 | 0,85 | 0,10 |

| i2 | 0.35 | 0.59 | 0.64 | 0.59 | 0.62 | 0,51 | 0,56 | 0,56 | 0,57 | 0,57 | 0,57 | 0,55 | 0,52 |

| iз | 0.17 | 0.22 | 0.20 | 0.23 | 0.38 | -0,10 | -0,10 | -0,10 | -0,09 | -0,10 | -0,09 | -0,09 | -0,08 |

| EP | 0.27 | 0.40 | 0.47 | 0.51 | 0.59 | 0,41 | 0,43 | 0,43 | 0,44 | 0,44 | 0,45 | 0,44 | 0,18 |

| I1 | 0.42 | 0.60 | 0.59 | 0.54 | 0.44 | 0,26 | 0,26 | 0,25 | 0,25 | 0,24 | 0,23 | 0,22 | -0,01 |

| I2 | 0.21 | 0.27 | 0.46 | 0.49 | 0.25 | -0,02 | -0,01 | 0,00 | 0,00 | -0,01 | 0,02 | 0,02 | 0,03 |

| SP | 0.31 | 0.43 | 0.52 | 0.51 | 0.34 | 0,12 | 0,13 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,01 |

| IP | 0.29 | 0.41 | 0.49 | 0.51 | 0.47 | 0,27 | 0,28 | 0,28 | 0,28 | 0,28 | 0,29 | 0,28 | 0,15 |

Источник: Расчеты автора по данным Росстата.

Методика расчета индекса IP основывается на взаимозависимости научных достижений от уровня технического обеспечения исследовательской деятельности, с одной стороны, и уровнем образования и квалификации кадров, создающих эту технику. Исходя из этого, измерение образовательного потенциала осуществляется на основе трех индексов: общей образованности населения старше 20 лет (i1), удельного веса студентов в общей численности населения (i2) и доли расходов на образование в ВВП (i3).

Для измерения научного потенциала используются два индекса: удельный вес персонала, занятого в сфере науки и научного обслуживания, в общей численности занятого населения (I1) и долю затрат на науку в процентах к ВНП (I2).

Образовательный потенциал EР может быть исчислен как среднее арифметическое:

EР= (i1 +i2+i2)/3

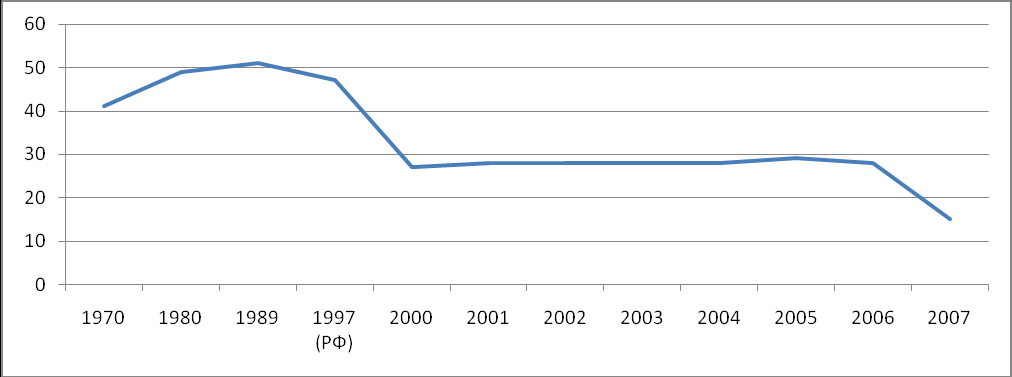

Расчет IP на период с 1960 по 2006 гг. позволяет сделать вывод о резком снижении IP страны с 0,71 в 1989 году (максимальный уровень) до 0,34 в 2000 году (табл. 6).

Аналогично рассчитывается научный потенциал SP. Интеллектуальный потенциал IP определяется как среднее арифметическое SP и IP.

На основании расчетных данных, представленных в табл. 6, построен график интеллектуального капитала (рис. 11), наглядно показывающий динамику развития интеллектуального потенциала России.

Рис. 11. Индекс интеллектуального потенциала

Российской Федерации, %.