Связей компаний, все больше возрастает значение валютного обмена между организациями, являющегося необходимой частью международной торговли товарами и услугами

| Вид материала | Реферат |

- Данной курсовой работы весьма актуальна. Международная торговля — основная форма международных, 47.63kb.

- План лекции сущность, условия и цели интеграции в международной экономике Зона свободной, 162.35kb.

- Ф 20-014 Вопросы и задания к экзаменам и зачетам, 21.49kb.

- Искусство в школе, 187.31kb.

- Тема «Сущность и содержание pr», 226.35kb.

- Значение таможенно-тарифного регулирования для развития современной международной торговли, 752.22kb.

- Правила торговли и защита прав продавца е. В. Романова глава правила торговли, 4082.34kb.

- Справка о торгово-экономическом сотрудничестве Запорожской области с Китайской Народной, 47.2kb.

- Тема Международная торговля услугами, 58kb.

- 1. Утвердить прилагаемое Положение о порядке лицензирования видов деятельности, связанных, 712.83kb.

СОДЕРЖАНИЕ

Введение 4

Глава I. Теоретические основы проведения валютных

операций коммерческими банками 6

- Валютный рынок: структура и участники 6

- Валютные риски: виды и способы сокращения 15

- Порядок лицензирования коммерческих банков

для совершения операций с иностранной валютой 20

- Понятие валютных операций и их классификация 28

- Порядок открытия валютных счетов коммерческим

- Порядок открытия валютных счетов коммерческим

банком резидентам, нерезидентам 35

- Покупка-продажа валютных средств коммерческими

банками РФ на российском рынке и за рубежом 40

- Валютный контроль за банковскими операциями 45

Глава II. Анализ оценки осуществления валютных операций

в банке ЗАО «КРЕДИТ ЕВРОПА БАНК» 50

2.1. Виды валютных операций, осуществляемых банком 52

2.2. Анализ доходности валютных операций банка 54

2.3. Обороты по паспорту сделки 59

2.4. Перспективы развития валютных операций 62

Заключение 65

Библиография 67

Приложения 72

ВВЕДЕНИЕ

Актуальность темы. Условия развития современного бизнеса, которые определяются глобализацией экономики и, как следствие, ростом числа международных связей компаний, все больше возрастает значение валютного обмена между организациями, являющегося необходимой частью международной торговли товарами и услугами. Это закономерно приводит к развитию как международного, так и национальных (включая РФ) валютных рынков. Исходя из этого, все более возрастает роль банковской системы России, как органа и агента валютного контроля, как посредника и исполнителя валютных операций, как субъекта валютного рынка России. Объективно сложившиеся предпосылки макроэкономической стабилизации и перспективы роста экономики определяют и обусловливают процесс стабилизации и качественной эволюции российской банковской системы. Ужесточаются требования к субъектам банковского сектора, усиливается фактор конкурентной борьбы, повышается качество предлагаемых банками услуг. Все это естественным образом доказывает необходимость обобщения практических знаний в области совершения валютных операций коммерческими банками, разработки и решения стратегических задач в целях долгосрочного позиционирования банков на валютном рынке России. Наряду с этим, сложность валютного законодательства Российской Федерации требует систематизации правовой базы совершения валютных операций коммерческими банками. Данное положение определяет актуальность настоящего исследования.

Объект исследования: валютные операции коммерческого банка.

Предмет исследования: структура и нормативно-правовое обеспечение валютных операций коммерческого банка.

Цель исследования: анализ валютных операций ЗАО «КРЕДИТ ЕВРОПА БАНК».

Задачи исследования:

- Сформулировать теоретические основы проведения валютных операций коммерческими банками.

- Провести анализ валютных операций ЗАО «КРЕДИТ ЕВРОПА БАНК».

- Определить перспективы развития валютных операций ЗАО «КРЕДИТ ЕВРОПА БАНК».

Теоретико-методологическую базу исследования составили работы отечественных авторов в области юриспруденции и менеджмента, касательно деятельности коммерческих банков.

Нормативно-правовую базу исследования составили федеральные законы, положения ЦБ РФ, инструкции ЦБ РФ, а также другие нормативно-правовые акты.

Теоретическая значимость исследования заключается в систематизации данных о проведении валютных операций коммерческими банками.

Практическая значимость исследования заключается в формулировке перспектив развития валютных операций ЗАО «КРЕДИТ ЕВРОПА БАНК».

Структура исследования: данная работа состоит из введения, двух глав (теоретической и практической), заключения и списка использованной литературы. В работе имеется 18 приложений. Из них 5 рисунков и 13 таблиц.

ГЛАВА I

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ

ВАЛЮТНЫХ ОПЕРАЦИЙ КОММЕРЧЕСКИМИ БАНКАМИ

1.1. Валютный рынок: структура и участники

На сегодняшний день в экономической литературе имеется несколько определений валютного рынка. Анализ показывает, что наиболее часто встречающимся может быть признано следующее определение: Валютный рынок есть совокупность конверсионных и кредитно-депозитных операций в иностранных валютах, осуществляемых контрагентами – участниками валютного рынка1. Под «конверсионными операциями» в данном случае понимаются сделки по обмену установленных сумм валюты одной страны на валюту другой страны по согласованному курсу с проведением расчетов на определенную дату2. Под «кредитно-депозитными операциями» понимаются краткосрочные операции по размещению свободных денежных остатков и привлечению недостающих средств в валюте иностранных государств на различные сроки под определенный процент, совершаемых с целью управления краткосрочной ликвидностью банков и компаний, а также с целью получения прибыли3.

По своей сути валютный рынок представляет собой составную часть финансового рынка. Определение финансового рынка в экономической теории звучит следующим образом: финансовый рынок есть система отношений, которая возникает в ходе обмена экономических благ с использованием денег в качестве актива-посредника4.

Среди процессов, имеющих место на финансовом рынке, в первую очередь необходимо выделить следующие:

- мобилизация капитала,

- предоставление кредита,

- осуществление обменных денежных операций,

- размещение финансовых средств в производстве.

Совокупность спроса и предложения на «экономические блага», т.е. капитал кредиторов и заемщиков разных государств образует мировой финансовый рынок.

В настоящее время можно говорить о двух существующих моделях финансовых рынков. Первая модель представляет собой финансовую систему, ориентированную на банковское финансирование. Эта модель получила название континентальной1. Вторая модель представляет собой финансовую систему, ориентированную на рынок ценных бумаг и систему институциональных инвесторов. Данная модель является англо-американской. В случае с англо-американской моделью финансового рынка в качестве институциональных инвесторов выступают страховые компании, инвестиционные и пенсионные фонды, а также некоторые другие институты2. Для этой модели характерной является ориентация на публичное размещение ценных бумаг, а также высокий уровень развития вторичного рынка, по своему объему значительно превышающего вторичный рынок стран континентальной Европы.

Характерным признаком континентальной модели, помимо меньшей развитости вторичного рынка, является высокий уровень концентрации акционерных капиталов при небольшом количестве акционеров и непубличности размещения ценных бумаг.

Необходимо отметить, что в настоящее время имеется устойчивая тенденция к трансформации финансовых рынков многих европейских стран по англо-американскому типу, что приводит к постепенному сближению, конвергенции континентальной и англо-американской моделей финансовых рынков.

Если рассматривать структуру финансового рынка, то нельзя не отметить, что существует несколько описаний структуры финансового рынка, в той или иной степени отличающихся друг от друга. В самых общих чертах структура финансового рынка может быть представлена как совокупность двух рынков – рынка капитала (акционерного и долгового) и денежного рынка. Рынок капитала представляет собой финансовый рынок, на котором реализуются долгосрочные и среднесрочные кредитные операции1. Денежный рынок (или рынок ссудных капиталов) – это финансовый рынок, через посредничество которого производится предоставление капиталов в ссуду на краткосрочный период2. Различия между денежным рынком и рынком капитала определяются назначением заемных средств и сферой обслуживания. Если денежный рынок обслуживает сферу обращения, а капитал функционирует на этом рынке в качестве средства обращения и платежа, то рынок капиталов обслуживает процесс расширенного производства, при этом капитал функционирует в качестве самовозрастающей стоимости.

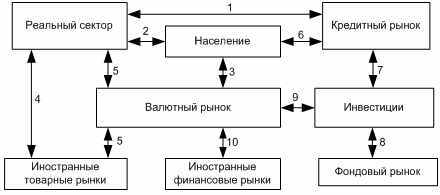

Валютный рынок есть часть национального финансового рынка. Место валютного рынка в структуре финансового рынка отражено на следующей схеме:

Рисунок 1. Место валютного рынка в национальной экономике

На представленной схеме цифрами обозначено:

- кредиты и депозиты предприятий;

- заработная плата и потребление;

- валютные сбережения населения;

- экспорт и импорт;

- экспорт и импорт (денежная составляющая);

- кредиты и депозиты населения;

- привлечение и размещение кредитов;

- приобретение ценных бумаг;

- инвестиции в иностранную валюту;

- привлечение и размещение капитала.

В современной экономической литературе описывается несколько основных функций, выполняемых валютным рынком. На наш взгляд, наиболее полной классификацией является следующая:

- Экономическое взаимодействие: валютный рынок представляет собой экономическое взаимодействие участников рынка путем осуществления конверсионных и кредитно-депозитных операций в иностранных валютах.

- Центр финансовых операций: валютный рынок выступает в качестве финансового центра, сосредотачивающего операции по купле-продаже валют и ценных бумаг на основе спроса и предложения на них.

- Центр финансовых институтов: валютный рынок образует совокупность финансовых институтов (уполномоченных банков, инвестиционных компаний, брокерских контор, бирж, иностранных банков), осуществляющих валютные операции.

- Центр коммуникационных систем: валютный рынок образует совокупность коммуникационных систем, которые осуществляют взаимодействие банков разных стран, проводящих международные валютные операции1.

Д.Ю. Пискулов выделяет следующих участников валютного рынка:

- Центральные банки. В функции центральных банков входит управление государственными валютными резервами и обеспечение стабильности обменного курса. Реализация задач центральных банков происходит путем прямых валютных интервенций, а также путем косвенного влияния, т.е. через регулирование уровня ставки рефинансирования и определение нормативов резервирования. Функционирование центральных банков имеет прочную законодательную основу. Центральный банк Российской Федерации действует в соответствии с Федеральным Законом «О Центральном Банке Российской Федерации (Банке России)»1.

- Коммерческие банки. На долю коммерческих банков приходится основной объем валютных операций. В коммерческих банках держат счета другие участники валютного рынка, осуществляя через банки конверсионные и депозитно-кредитные операции. Коммерческие банки представляют собой центр концентрации совокупной потребности товарных и фондовых рынков в обмене валют и привлечении средств.

- Компании, осуществляющие внешнеторговые операции. Необходимо отметить, что у большинства компаний отсутствует прямой доступ на валютный рынок, поэтому они проводят конверсионные и депозитные операции через коммерческие банки, тем самым во многом обеспечивая их присутствие на валютном рынке.

- Международные инвестиционные компании, пенсионные и хеджевые фонды, страховые компании. В задачи этих организаций входит диверсифицированное управление портфелем активов, что достигается путем размещение средств в ценных бумагах правительств и корпораций разных стран. В эту категорию попадают и крупные транснациональные корпорации, которые осуществляют иностранные производственные инвестиции путем создания совместных предприятий и филиалов.

- Валютные биржи. Основной задачей валютных бирж является обеспечение обмена валют для юридических лиц и формирование рыночного валютного курса. Местный биржевой рынок, как правило, очень компактен, что позволяет государству активно регулировать уровень обменного курса.

- Валютные брокеры. Их основной задачей является обеспечение связей покупателей и продавцов иностранной валюты, что позволяет осуществлять конверсионные и ссудно-депозитные операции.

- Частные лица. Граждане могут иметь доступ на валютный рынок с целью проведения широкого спектра небольших операций. Сумма этих операций, при относительной незначительности каждой из них в отдельности, позволяет формировать существенный дополнительный спрос и предложение. Например, оплата зарубежного туризма, денежные переводы заработной платы, пенсий, гонораров, продажа и покупка наличной валюты в качестве средства сбережения, спекулятивные валютные операции1.

Существует ряд признаков, по которым могут быть классифицированы валютные рынки. В зависимости от признака, принятого за основу классификации, эти классификации будут различаться. Валютные рынки могут быть классифицированы, например, по сфере распространения, по отношению к валютным ограничением, по видам валютных ресурсов или по степени организованности. Представляется целесообразным рассмотрение в рамках настоящей работы некоторых из этих классификаций.

Г.А. Петров и соавторы предлагают следующую классификацию по сфере распространения валютных рынков:

- Международный валютный рынок. Этот валютный рынок охватывает все национальные валютные рынки и представляет собой цепь взаимосвязанных кабельных и спутниковых коммуникаций национальных валютных рынков. Между национальными валютными рынками происходит перераспределение средств в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют.

- Национальный (или внутренний) валютный рынок. Национальный валютный рынок представляет собой валютный рынок государства, функционирующий только на территории данной страны. Работа национального валютного рынка в России определяется статьей 11 Федерального закона «О валютном регулировании и валютном контроле»1.

- Региональный валютный рынок. Совокупность региональных рынков формирует национальный валютный рынок. К региональным валютным рынкам относятся валютные рынки с центрами в межбанковских валютных биржах2.

Помимо представленной классификации существует также и классификация по валютным ограничениям. Эти ограничения подробно рассматривает в своем исследовании Н.А. Артемов3. Валютные ограничения определяются как система государственных мер различного характера (административные, законодательные, экономические и т.д.), направленная на обеспечение порядка проведения операций с валютой и ценными бумагами, целевое регулирование платежей и переводов национальной и иностранной валюты за границу. Наличие или отсутствие валютных ограничений позволяет классифицировать валютный рынок на сводобный и несводобный.

Классификация по видам применяемых валютных курсов имеет следующий вид:

- Рынок с одним режимом. Данный вид рынка представляет собой валютный рынок с плавающими курсами валют, котировка которых устанавливается на биржевых торгах. Применительно к России можно сказать, что валютный курс рубля устанавливается путем фиксинга (ценовой котировки, устанавливаемой на бирже в данный момент времени). Фиксинг в России осуществляется Центральным банком на Московской межбанковской валютной бирже путем определения курса доллара США к рублю. Этот курс является единым курсом Банка России. Через него, путем использования информации о кросс-курсах, выводится курс рубля к остальным валютным. Валютный фиксинг производится дважды в неделю. Курсы ведущих свободных конвертируемых валют сообщаются Центральным банком через СМИ.

- Рынок с двойным режимом. На этом рынке одновременно применяется фиксированный и плавающий курс валюты. Рынок с двойным режимом является особой государственной мерой регулирования движения капиталов между национальным и международным рынками ссудных капиталов, что позволяет ограничить и контролировать влияние международного рынка ссудных капиталов на экономику данного государства1.

Что касается классификации по степени организованности, то она выглядит следующим образом:

- Биржевой валютный рынок. Данный валютный рынок является по своей сути валютной биржей. Основная функция биржи в данном случае – это мобилизация временно свободных денежных средств через продажу валюты и ценных бумаг в валюте, а также в установлении рыночной стоимости валюты (курса). Биржевой валютный рынок является самым дешевым источником валютных средств. Заявки, которые выставляются на биржевые торги, обладают абсолютной ликвидностью. Применительно к валюте и ценным бумагам ликвидность представляет собой способность валюты иностранных государств и ценных бумаг превращаться в национальную валюту без потерь в цене.

- Внебиржевой валютный рынок. Этот тип рынка организуется дилерами, являющимися или не являющимися членами валютной биржи. Торги в данном случае могут проводиться по телефону, телефаксу и компьютерным сетям1. Внебиржевой валютный рынок отличается достаточно низкой себестоимостью затрат на операции по обмену валют. Большую популярность здесь имеют очные валютные аукционы на бирже, позволяющие снизить собственные затраты на валютную конверсию путем заключения договоров купли-продажи валюты по биржевому курсу до начала торгов на бирже.

Необходимо отметить, что существуют определенные противоречия между биржевым и внебиржевым валютными рынками. Однако эти рынки также и дополняют друг друга. Объясняется это там, что, выполняя общую функцию по торговле валютой и обращению ценных бумаг в валюте, биржевой и внебиржевой рынке применяют разные методы и формы реализации.

При классификации валютных рынков следует также выделить следующие рынки:

- евровалют (рынок валют стран Западной Европы, операции на которых осуществляются в валютах этих стран),

- еврооблигаций (устойчивые рыночные отношения, возникающие на основе долговых обязательств при долгосрочных займах в евровалютах, оформляемых в виде облигаций заемщиков),

- евродепозитов (устойчивые валютно-финансовые отношения по формированию вкладов в иностранной валюте в крупных коммерческих банках капиталистических стран за счет средств, образующихся на рынке евровалют),

- еврокредитов (устойчивые кредитные связи по предоставлению международных займов в евровалюте крупными коммерческими банками различных стран),

- «черный» (сфера нелегальной, спекулятивной торговли валютой),

- «серый» (неофициальная вотировка и обмен ценных бумаг по ожидаемому курсу до официального выпуска на биржу).

1.2. Валютные риски: виды и способы сокращения

Страхование от валютных рисков является одной из основных функций валютного рынка. В настоящее время одним из наиболее часто применяемых определений валютного риска является определение, данное Т.В. Струченковой: валютный риск представляет собой риск убытков вследствие неблагоприятного изменения курсов иностранных валют и драгоценных металлов1. Этого же определения придерживается Э.А. Баринов2.

Валютный риск в первую очередь – это риск курсовых потерь. Он связан с интернационализацией рынка банковских операций, созданием транснациональных предприятий и банковских учреждений, а также диверсификацией их деятельность. Изменение курсов валют определяется многочисленными факторами, среди которых можно выделить следующие:

- изменение внутренней стоимости валют;

- постоянное перемещение денежных потоков их одной страны в другую;

- спекуляции на валютных биржах3.

Факторы изменения курсов валют не ограничиваются перечисленными, хотя, необходимо отметить, что названные факторы являются ведущими.

Возникновение валютных рисков объясняется во многом характеристиками валют. Ключевым фактором, который характеризует валюту, является степень доверия к валюте резидентов и нерезидентов. Доверие к валюте является сложным, многоаспектным критерием, включающим несколько показателей, доверия среди которых:

- к политическому режиму;

- к степени открытости государства;

- к либерализации экономики;

- к режиму обменного курса;

- к экспортно-импортному балансу страны;

- к базовым макроэкономическим показателям;

- к стабильности развития страны в будущем1.

В ходе управления валютными рисками необходим учет всех перечисленных факторов, поскольку любой из них может существенно подорвать доверие к валюте, а также сформировать валютный риск.

Среди валютных рисков необходимо выделять следующие:

Прежде всего это операционный риск. Операционный риск сопутствует торговым операциям, а также денежным сделкам по финансовому инвестированию и процентным платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли. Операционный риск может быть определен как возможность недополучения прибыли и возникновения убытков в результате непосредственного воздействия изменений обменного курса на ожидаемые потоки денежных средств. Выражается это, например, в следующем: экспортер, получающий иностранную валюту за проданный товар, проиграет от снижений курса иностранной валюты по отношению к национальной , тогда как импортер, осуществляющий оплату в иностранной валюте, проиграет от повышения курса иностранной валюты по отношению к национальной.

Особо необходимо подчеркнуть неопределенность стоимости экспорта в национальной валюте. В том случае, когда счет-фактура на товар оформляется в иностранной валюте, то вероятен риск сдерживания экспорта, поскольку могут возникнуть сомнения в том, что экспортируемые товары могут быть впоследствии реализованы с прибылью. В данном случае важна и неопределенность стоимости импорта в национальной валюте. Поскольку цена на импортные товары устанавливается в иностранной валюте, возникает риск потерь от импорта, поскольку в пересчете на национальную валюту цена может оказаться неконкурентной1.

Важно подчеркнуть, что риски, связанные со сделками, предполагающими обмены валют, могут управляться с помощью политики цен, включающей определение как уровня назначаемых цен, так и валют, в которых выражена цена. Существенное влияние на валютный риск могут оказать сроки получения или выплаты денег.

Операционный риск может быть уменьшен при условии, что валюта поступлений будет соответствовать валюте затрат. В том случае, если экспортер, затраты которого выражены в национальной валюте, выписывает счета-фактуры в той же валюте, он имеет возможность снизить операционный риск, а в идеале избежать его возникновения. Хотя, в данном случае возникают трудности другого рода, поскольку необходимо принять во внимание возможное желание импортера получать счета-фактуры в валюте своей страны. В том случае, когда экспортер и импортер не могут прийти к соглашению по данному вопросу, это ставить под угрозу сам факт осуществления сделки.

Еще одним видом валютного риска является трансляционный валютный риск. Данный вид риска называют также расчетным или балансовым валютным риском. Его источников является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. В качестве примера можно привести следующую ситуацию: если британская компания имеет дочерний филиал в США, то, закономерно, у этой компании имеются активы, стоимость которых выражена в долларах США. В том случае, если компания не имеет достаточных пассивов, выраженных в долларах США, которые компенсировали бы стоимость долларовых активов, возникает трансляционный валютный риск. Обесценение доллара США относительно фунта стерлингов может привести к уменьшению балансовой оценки стоимости активов дочерней компании, так как балансовый отчет материнской компании будет выражаться в фунтах стерлингов. Аналогично компания с чистыми пассивами в иностранной валюте будет подвержена риску в случае повышения курса этой валюты1.

Попытки определить степень трансляционного риска вызывают много разногласий, главным образом из-за различных методов учета, использовавшихся в течение многих лет. По существу, можно считать, что материнская компания подвержена риску потерь от изменения курса валюты, с которой работает ее филиал, на всю сумму чистых активов филиала. Считается, что балансовый риск возникает, когда существует дисбаланс между активами и пассивами, выраженными в иностранной валюте. Материнская компания подвержена риску в той степени, в которой чистые активы филиала не сбалансированы пассивами.

Еще одним видом валютного риска является экономический риск. Данный вид риска определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании. Экономическое положение компании в данном случае выражается в следующих показателях:

- уменьшение объема товарооборота,

- изменение цен компании на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке.

Экономический риск возникает в том случае, когда происходят изменения в характере протекания конкурентной борьбы, например изменения ее остроты. Помимо этого свое влияние на вероятность возникновения экономического риска могут иметь и другие источники:

- действия правительства в ответ на изменение обменного курса;

- сдерживание роста заработной платы в результате инфляции, вызванной обесцениванием валюты1.

Причины возникновения экономического риска не исчерпываются перечисленному. Вероятность возникновения экономического риска, а также его масштабы во многом зависят от особенностей компании. Так, исследователи отмечают, что в наименьшей степени экономическому риску подвержены компании, которые несут издержки только в национальной валюте, не имеют альтернативных источников факторов производства, на которые могли бы повлиять изменения валютного курса. Эти компании реализуют продукцию только внутри страны и не встречают конкуренции со стороны товаров, цены на которые могут стать более выигрышными в результате благоприятного изменения курса. Однако даже такие компании не полностью защищены, так как изменения обменного курса могут иметь последствия, которых не сможет избежать ни одна фирма. Колебания обменных курсов могут повлиять на степень конкуренции со стороны других производителей, оказав воздействие на структуру их затрат или на их продажные цены, выраженные в национальной валюте. Компания, продающая исключительно на внутреннем рынке, с затратами, оплачиваемыми только в национальной валюте, пострадает от повышения курса внутренней валюты, поскольку конкурентные импортные товары будут более дешевыми, так же как и товары внутренних производителей-конкурентов, издержки которых оплачиваются частично в иностранной валюте. Изменения стоимости валюты страны могут иметь дополнительную значимость для компании, разместившей свой филиал в этой стране с целью обеспечения дешевого источника поставок либо на свой внутренний рынок, либо на рынки других стран-потребителей.

Операционные, трансляционные и экономические риски могут быть как очевидными, так и неочевидными (скрытыми). Например, поставщик на внутреннем рынке может использовать импортные ресурсы, и компания, пользующаяся услугами такого поставщика, косвенно подвержена операционному риску, так как повышение стоимости затрат поставщика в результате обесценивания национальной валюты заставило бы этого поставщика повысить цены. Еще одним примером может быть ситуация с импортером, которому выписывается счет-фактура в национальной валюте и который обнаруживает, что цены меняются его зарубежным поставщиком в соответствии с изменениями обменного курса с целью обеспечения постоянства цен в валюте страны поставщика1. Скрытые операционные и трансляционные риски могут возникнуть и в том случае, если зарубежная дочерняя компания подвержена своим собственным рискам.

Если говорить непосредственно о валютных рисков коммерческих банков, то необходимо отметить, что проблема риска является ключевой в деятельности коммерческого банка. Виды валютных рисков коммерческих банков совпадают с описанными видами валютных рисков: операционные, трансляционные и экономические. Основным валютным риском в данном случае является возможность валютных потерь в результате изменения курса валюты, цены или займа по отношению к валюте платежа в период между подписанием внешнеторгового или кредитного соглашения и осуществлением платежа по нему2.