Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование

| Вид материала | Инструкция |

СодержаниеТребование считается отозванным, если VII. Финансовые санкции Документы, являющиеся основанием для начисления пени |

- «О системе сбора и учета единого социального взноса на общеобязательное государственное, 103.98kb.

- Закон Украины от 08. 07. 2010 г. №2464-\/І "О сборе и учете единого взноса на общеобязательное, 113.16kb.

- Инструкция о порядке исчисления и уплаты налога на добавленную стоимость, 1074.59kb.

- Организации, 26.25kb.

- Федеральная налоговая служба рассмотрела письмо по вопросу начисления пени по ежемесячным, 29.36kb.

- Пенсионный фонд информирует Уважаемые работодатели!, 14.92kb.

- О порядке уплаты налогов налогоплательщиком, утратившим право на применение есхн, 26.88kb.

- Министерство финансов российской федерации, 42.44kb.

- Обзор подготовлен ООО аудиторская фирма «бат-аудит» тел./факс: (342) 242-08-68, тел.:, 150.74kb.

- Инструкция о порядке исчисления и уплаты налога на услуги, 44.17kb.

Требование считается отозванным, если:

а) сумма долга самостоятельно погашается плательщиком;

б) орган Пенсионного фонда отменяет или изменяет ранее указанную сумму долга в результате ее согласования или обжалования;

в) требование органа Пенсионного фонда об уплате долга отменяется или изменяется судом (хозяйственным судом);

г) долг списывается в случаях, предусмотренных статьей 25 Закона;

ґ) есть решение суда на взыскание соответствующих сумм долга, указанных в требовании.

В случае, указанном в подпункте «а», требование считается отозванным в день, в течение которого состоялось погашение суммы долга.

В случае, указанном в подпункте «б», требование считается отозванным со дня принятия органом Пенсионного фонда решения об отмене или изменении ранее указанной суммы долга.

В случае, указанном в подпункте «в», требование считается отозванным в день вступления судебного решения в законную силу.

В случае, указанном в подпункте «г», требование считается отозванным в день принятия органом Пенсионного фонда решения о списании долга согласно части 7 статьи 25 Закона.

В случае, указанном в подпункте «ґ», требование считается отозванным в день поступления исполнительных документов в органы государственной исполнительной службы.

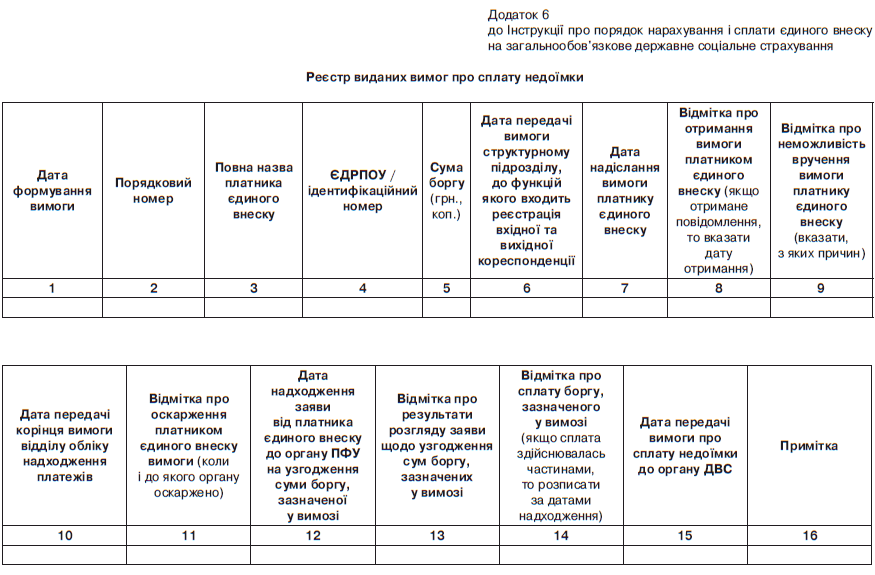

6.8. Если плательщик, получивший требование и в течение десяти рабочих дней после его получения не уплативший указанные в требовании суммы недоимки, штрафов и пени, не согласовал требование с соответствующим органом Пенсионного фонда, не обжаловал требование в судебном порядке или не уплатил согласованную сумму недоимки в течение десяти рабочих дней со дня получения согласованного требования, орган Пенсионного фонда направляет в порядке, установленном законом, в подразделение государственной исполнительной службы требование об уплате недоимки, в которой указывает сумму долга по данным карточек лицевых счетов плательщиков на дату представления.

В суммы долга, которые подаются в органы государственной исполнительной службы по данным карточек лицевых счетов плательщиков, включаются также суммы согласованных с плательщиком, но не уплаченных в установленный срок штрафов и пени.

В указанных случаях орган Пенсионного фонда Украины также имеет право обратиться в суд с иском о взыскании недоимки. При обращении органа Пенсионного фонда Украины с иском о взыскании недоимки в суд предусмотренные законодательством меры досудебного урегулирования споров не применяются.

6.9. Если в течение следующего базового отчетного периода плательщик нарастил суммы долга, то после прохождения соответствующей процедуры согласования и обжалования в орган государственной исполнительной службы подается требование только на сумму увеличения долга.

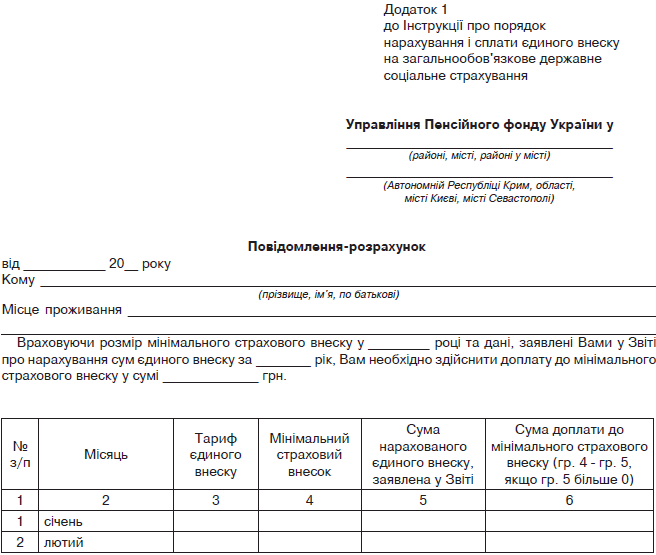

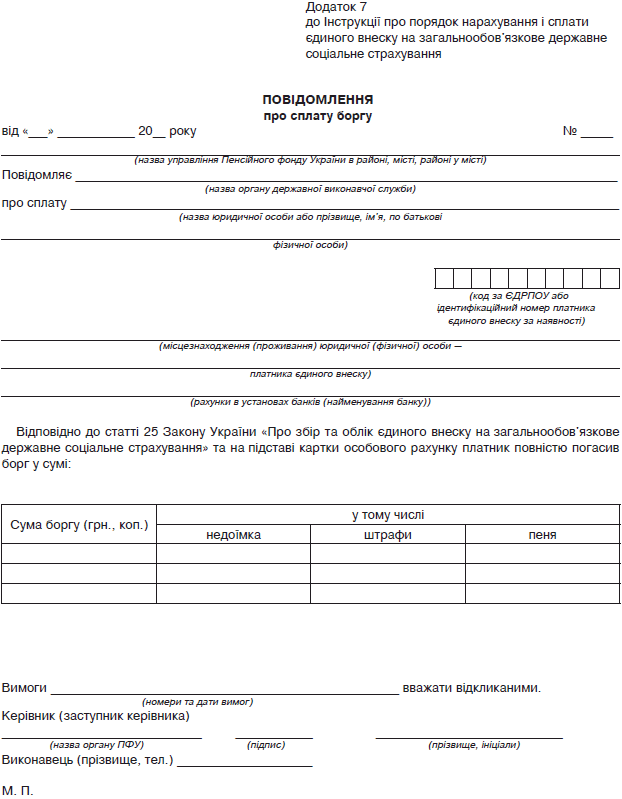

Если в течение следующих базовых отчетных периодов плательщик полностью погасил суммы долга, указанные в требовании, поданном в орган государственной исполнительной службы, то орган Пенсионного фонда подает в соответствующее подразделение уведомление об уплате долга по форме согласно приложению 7 к настоящей Инструкции.

6.10. За счет сумм, поступающих от плательщика единого взноса или от государственной исполнительной службы, погашаются суммы недоимки, штрафных санкций и пени в порядке календарной очередности их возникновения. Если плательщик имеет неуплаченную сумму недоимки, штрафов и пени, уплаченные им суммы единого взноса засчитываются в счет уплаты недоимки, штрафов и пени в порядке календарной очередности их возникновения.

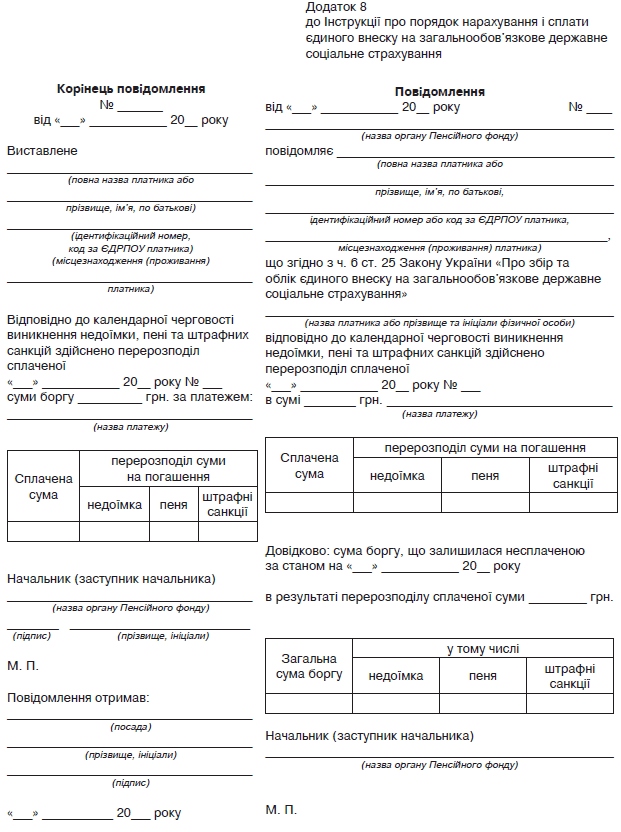

При этом в течение пяти рабочих дней после окончания базового отчетного периода орган Пенсионного фонда составляет уведомление о суммах распределения уплаченных средств по форме согласно приложению 8 к настоящей Инструкции, которое направляется (вручается) такому плательщику. Корешок уведомления остается в органе Пенсионного фонда.

Уведомление считается направленным (врученным) плательщику, если оно передано служебному лицу юридического лица или физическому лицу — предпринимателю, лицу, обеспечивающему себя работой самостоятельно, под подпись или направлено простым почтовым отправлением. Дата отправления проставляется на корешке уведомления.

VII. Финансовые санкции

7.1. За нарушение норм законодательства о едином взносе на общеобязательное государственное пенсионное страхование к плательщикам, на которых согласно Закону возложена обязанность начислять, исчислять и уплачивать единый взнос, применяются финансовые санкции (штрафы и пеня) согласно Закону.

7.2. Согласно части одиннадцатой статьи 25 Закона к плательщикам, определенным подпунктами 2.1.1 — 2.1.4 пункта 2.1 раздела II настоящей Инструкции, органы Пенсионного фонда применяют штрафные санкции в следующих размерах:

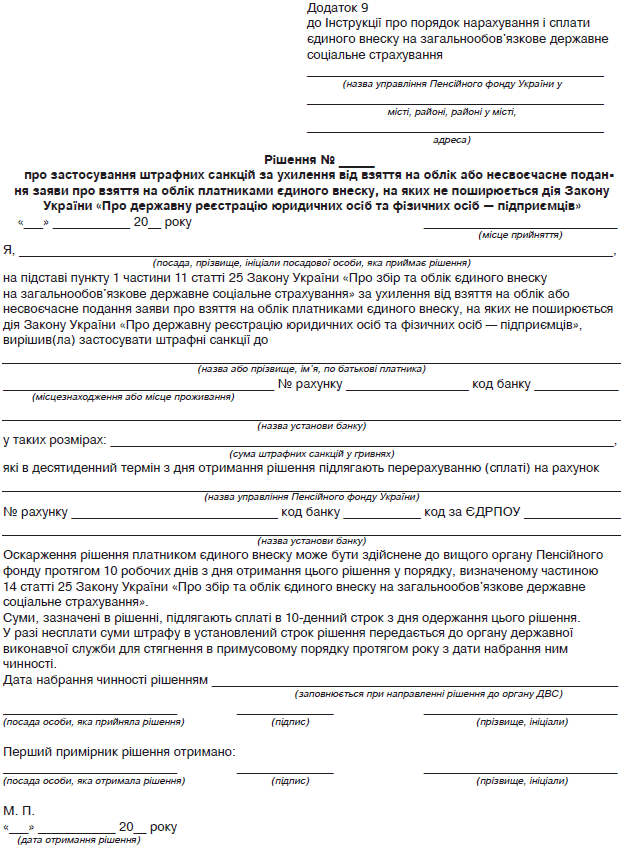

7.2.1. В случае уклонения от взятия на учет или несвоевременной подачи заявления о взятии на учет плательщиками единого взноса, на которых не распространяется действие Закона Украины «О государственной регистрации юридических лиц и физических лиц — предпринимателей», налагается штраф в размере десяти не облагаемых налогом минимумов доходов граждан.

При этом составляется решение о применении штрафных санкций по форме согласно приложению 9 к настоящей Инструкции.

Основанием для принятия этого решения является акт об указанном нарушении, составляемый в произвольной форме.

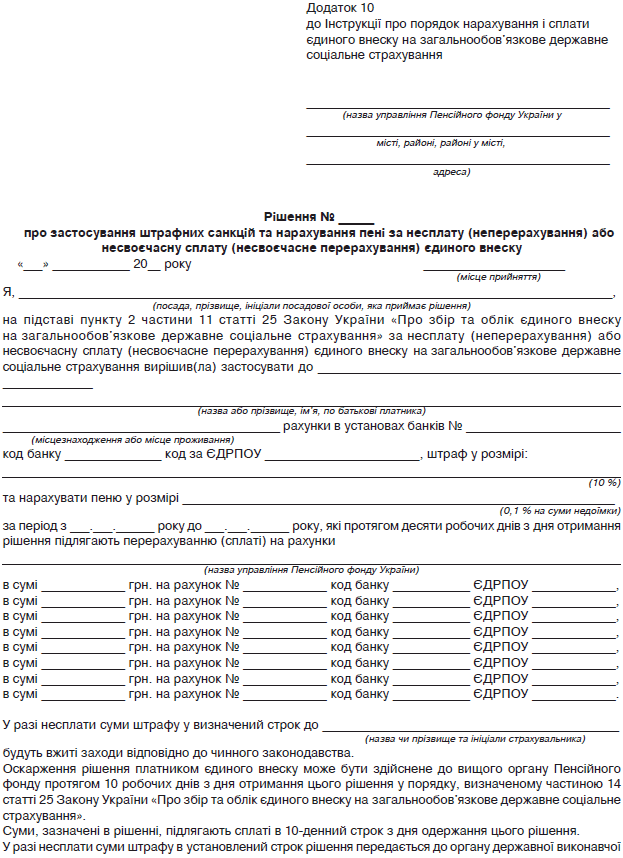

7.2.2. За неуплату (неперечисление) или несвоевременную уплату (несвоевременное перечисление) единого взноса налагается штраф в размере 10 процентов своевременно не уплаченных сумм. При этом составляется решение о применении штрафных санкций и начислении пени по форме согласно приложению 10.

Расчет этой финансовой санкции осуществляется на основании данных карточек лицевых счетов плательщиков.

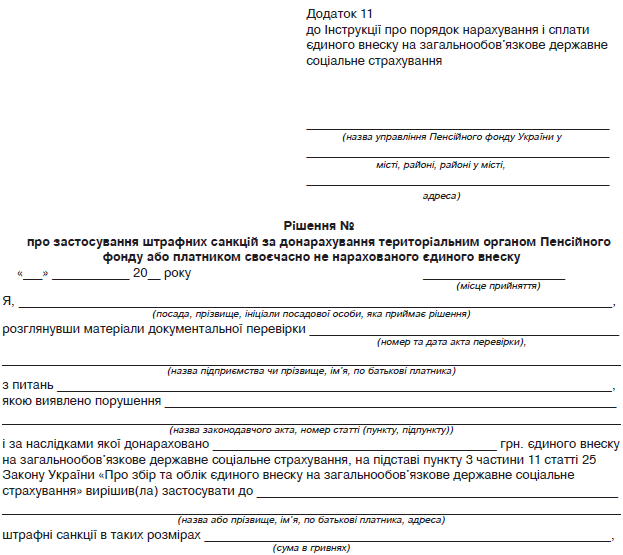

7.2.3. За доначисление органом Пенсионного фонда или плательщиком своевременно не начисленного единого взноса налагается штраф в размере 5 процентов указанной суммы за каждый полный или неполный базовый отчетный период, за который доначислена такая сумма, но не более 50 процентов суммы доначисленного единого взноса.

Для расчета указанного штрафа количество отчетных периодов рассчитывается начиная с месяца, на который приходится срок представления отчетности за период, за который доначислены (исчислены) суммы единого взноса, и заканчивая месяцем, на который приходится получение таким плательщиком акта проверки от органа Пенсионного фонда или в котором он подал отчетность, где указаны такие доначисленные суммы.

Если по результатам проверки выявлены в отдельных месяцах суммы доначисленного (своевременно не исчисленного) единого взноса, то за каждое такое доначисление (каждый месяц) согласно Закону налагается штраф в следующем порядке и размерах:

для соблюдения требований в отношении максимального размера (50 процентов) штрафа:

определяется совокупно сумма доначислений по всем отчетным периодами, в которых они выявлены;

определяется совокупно сумма штрафа по всем отчетным периодам, в которых выявлены доначисления и по которым начислены такие штрафы;

осуществляется расчет максимального размера штрафа от совокупной суммы доначислений и сравнивается с фактически начисленной суммой штрафов, определенной совокупно за все отчетные периоды, в которых доначислены суммы единого взноса.

К уплате определяются суммы штрафов, не превышающие максимальный их размер, определенный этим подпунктом.

При этом составляется решение о применении штрафных санкций по форме согласно приложению 11 к настоящей Инструкции.

Основанием для принятия соответствующего решения является акт проверки плательщика единого взноса или акт сверки с налоговым органом.

7.2.4. За непредставление, несвоевременное представление, представление не по установленной форме отчетности, предусмотренной Законом, налагается штраф в размере десяти не облагаемых налогом минимумов доходов граждан.

При этом составляется решение о применении штрафных санкций по форме согласно приложению 12 к настоящей Инструкции.

Основанием для принятия соответствующего решения является акт об указанном нарушении, составленный в произвольной форме.

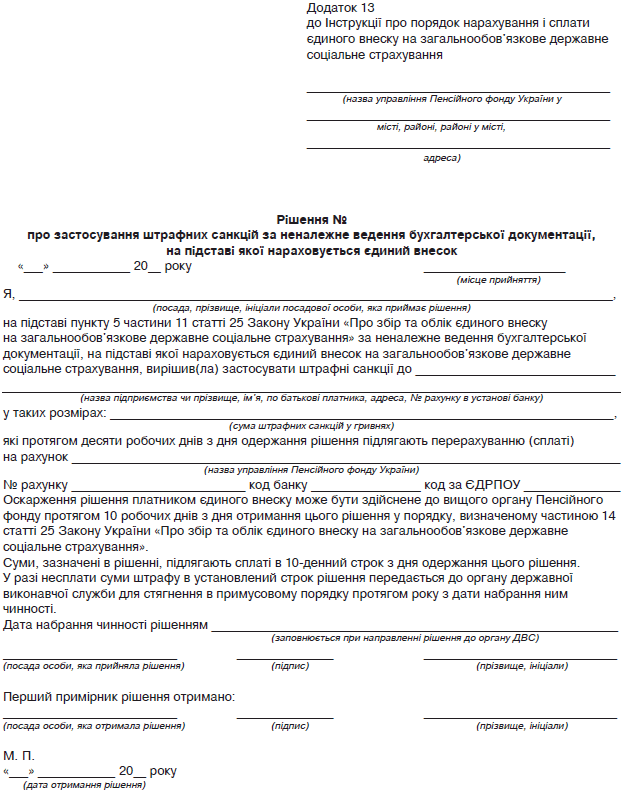

7.2.5. За ненадлежащее ведение бухгалтерской документации, на основании которой начисляется единый взнос, налагается штраф в размере от восьми до пятнадцати не облагаемых налогом минимумов доходов граждан.

При этом составляется решение о применении штрафных санкций по форме согласно приложению 13 к настоящей Инструкции.

Основанием для принятия соответствующего решения является акт проверки.

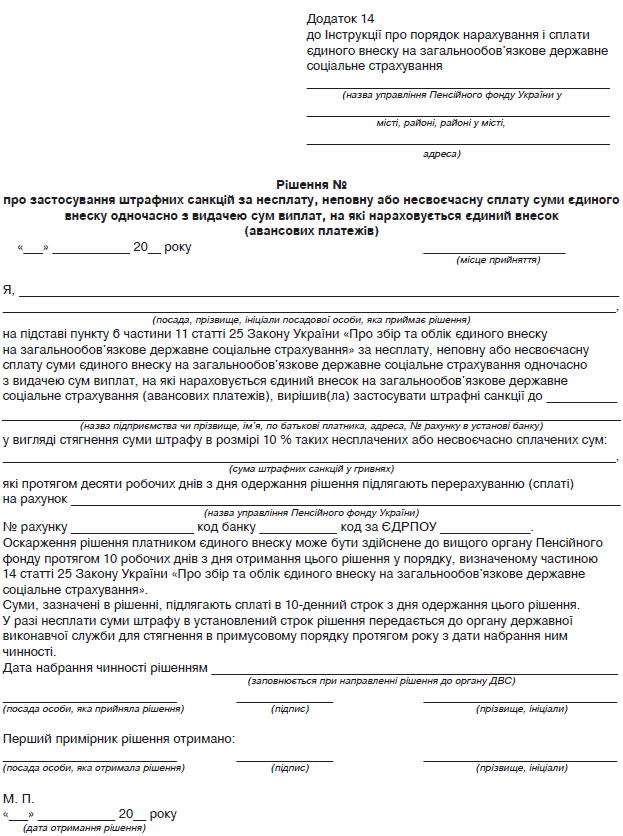

7.2.6. За неуплату, неполную уплату или несвоевременную уплату суммы единого взноса одновременно с выдачей сумм выплат, на которые начисляется единый взнос (авансовых платежей), налагается штраф в размере 10 процентов таких неуплаченных или несвоевременно уплаченных сумм.

При этом составляется решение о применении штрафных санкций по форме согласно приложению 14 к настоящей Инструкции.

Расчет указанной штрафной санкции осуществляется по данным акта проверки.

7.3. Органы Пенсионного фонда согласно части двенадцатой статьи 25 Закона применяют к банкам следующие финансовые санкции:

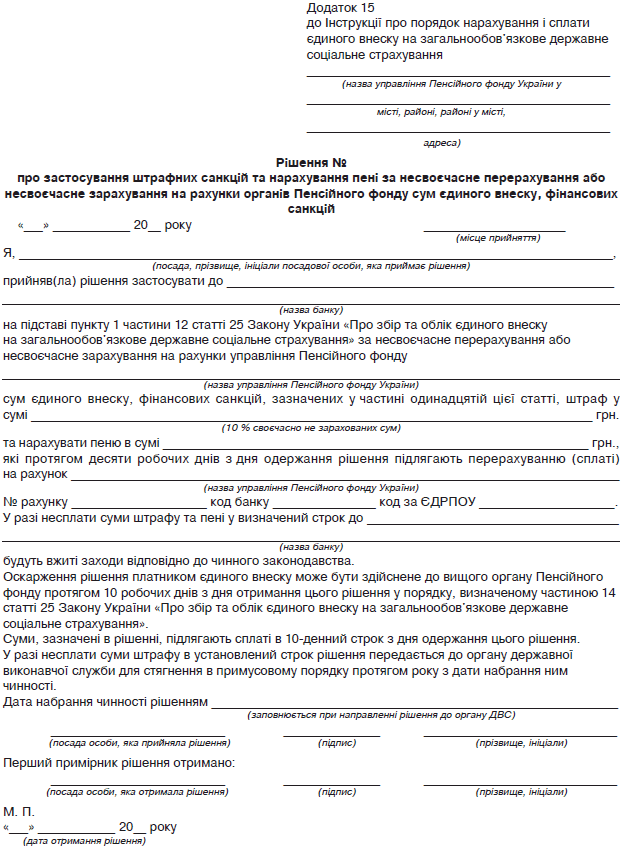

7.3.1. За несвоевременное перечисление или несвоевременное зачисление на счета органов Пенсионного фонда сумм единого взноса, финансовых санкций, указанных в подпунктах 7.2.1 — 7.2.6 пункта 7.2 раздела VII настоящей Инструкции, налагается штраф в размере 10 процентов своевременно не зачтенных (неперечисленных) сумм.

При этом составляется решение о применении штрафных санкций и начислении пени по форме согласно приложению 15 к настоящей Инструкции.

Расчет указанной штрафной санкции осуществляется по данным акта о нарушении, который составляется в произвольной форме, на основании акта проверки плательщика единого взноса и/или копий платежных документов плательщика о перечислении указанных средств и выписок банка о поступлении средств на счета органов Пенсионного фонда.

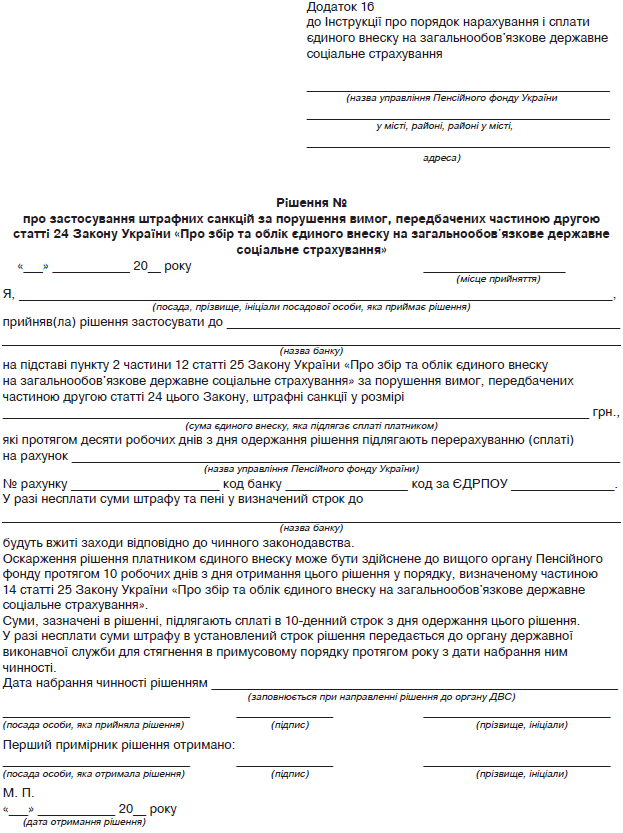

7.3.2. Если банки принимают от плательщиков единого взноса, указанных в подпунктах 2.1.1 и 2.1.2 пункта 2.1 раздела II настоящей Инструкции, платежные поручения и другие расчетные документы на выдачу (перечисление) средств для выплаты заработной платы, на которых согласно Закону начисляется единый взнос, и осуществляют выдачу (перечисление) указанных средств без одновременного представления плательщиком расчетных документов о перечислении средств для уплаты соответствующих сумм единого взноса или документов, подтверждающих фактическую уплату таких сумм, налагается штраф в размере суммы единого взноса, подлежащей уплате плательщиками.

При этом составляется решение о применении штрафных санкций по форме согласно приложению 16 к настоящей Инструкции.

Расчет указанной штрафной санкции осуществляется по данным акта о нарушении, который составляется в произвольной форме, на основании акта проверки плательщика единого взноса.

7.4. Факты нарушений законодательства, кроме являющихся предметом акта проверки и указанных в подпункте 7.2.2 пункта 7.2 раздела VII настоящей Инструкции, должностное лицо органа Пенсионного фонда оформляет актом произвольной формы, в котором четко излагается содержание нарушения с обоснованием нарушенных норм законодательных актов. Такой акт о нарушении направляется (вручается) плательщику вместе с решением о применении штрафных санкций.

7.5. На сумму недоимки плательщику единого взноса начисляется пеня из расчета 0,1 процента суммы недоимки за каждый день просрочки платежа.

Начисление пени начинается с первого календарного дня, следующего за днем окончания срока внесения соответствующего платежа, до дня его фактической уплаты (перечисления) включительно.

Документы, являющиеся основанием для начисления пени:

документы, подтверждающие сумму единого взноса и срок их уплаты, — отчет плательщика о начислении единого взноса (с положительным значением); требование о доначисленных суммах единого взноса по актам проверок, или актам сверок, или уведомлению-расчету; решение суда;

документы, подтверждающие сумму и дату погашения недоимки по единому взносу, — выписки со счетов в виде электронного реестра расчетных документов; корешок приходного документа о принятии учреждением банка платежей наличными; отчет плательщика о начислении единого взноса с отрицательным значением; решение об исключении из Государственного реестра предприятий и организаций Украины; свидетельство о смерти физического лица.

Пример начисления пени:

Сумма недоимки плательщика по состоянию на 21.02.2011 составляет 10000 грн.

Плательщик 17.03.2011 осуществляет уплату платежа в сумме 2000 грн. На фактически уплаченную сумму недоимки (2000 грн.) начисляется пеня.

Сумма пени рассчитывается с помощью следующей формулы:

Y = S х K х 0,1 %,

где Y — сумма пени, начисляемая на фактически уплаченную сумму недоимки по уплате единого взноса (округляется до второго знака после запятой);

S — фактически уплаченная сумма недоимки по уплате единого взноса;

K — количество дней просрочки платежа;

0,1 % — ставка для начисления пени согласно части 10 статьи 25 Закона.

В данном примере:

Y = 2000 х 24 х 0,1 %, Y = 48,00 грн.

Таким образом, начисленная плательщику пеня составляет 48 грн.

7.6. За несвоевременное перечисление или несвоевременное зачисление на счета органов Пенсионного фонда сумм единого взноса, финансовых санкций, указанных в подпунктах 7.2.1 — 7.2.6 пункта 7.2 раздела VII настоящей Инструкции, банкам начисляется пеня из расчета 0,1 процента указанных сумм, рассчитанная за каждый день просрочки их перечисления (зачисления).

Начисление пени начинается с первого календарного дня, следующего за днем списания со счета плательщика соответствующих средств (внесения соответствующего платежа наличными), до дня его фактического перечисления (зачисления) банками на счета органов Пенсионного фонда с соблюдением сроков, предусмотренных Законом Украины «О платежных системах и переводе средств в Украине».

7.7. Решение о начислении пени и применении штрафов, предусмотренных пунктами 7.2, 7.3, 7.5 и 7.6 раздела VII настоящей Инструкции, по результатам рассмотрения акта и других материалов о нарушении принимает начальник управления Пенсионного фонда Украины в районе, городе, районе в городе или его заместитель. Решения принимаются по установленной форме в двух экземплярах.

Первый экземпляр решения в течение трех рабочих дней со дня его вынесения направляется плательщику в порядке, установленном для направления требований, либо вручается под подпись руководителю или главному бухгалтеру плательщика, банка или физическому лицу — плательщику единого взноса.

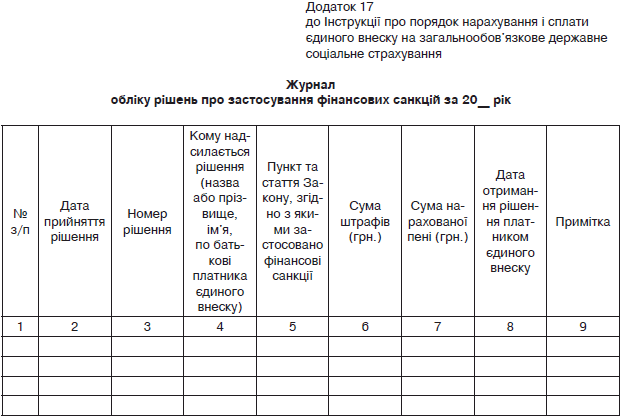

Второй экземпляр остается в структурном подразделении, на которое возложены обязанности по организации контроля за поступлением сумм единого взноса и других платежей в Пенсионный фонд. Направленные (врученные) решения о применении финансовых санкций регистрируются в журнале учета решений по форме согласно приложению 17.

Нумерация решений осуществляется в журнале начиная с первого номера, в пределах календарного года.

7.8. Суммы штрафов и пени, предусмотренных пунктами 7.2, 7.3, 7.5 и 7.6 раздела VII настоящей Инструкции, подлежат уплате плательщиком единого взноса или банком в течение десяти рабочих дней после поступления соответствующего решения либо могут быть обжалованы в этот же срок в орган Пенсионного фонда высшего уровня или в суд с одновременным обязательным письменным уведомлением об этом соответствующего органа Пенсионного фонда, должностными лицами которого принято это решение.

7.9. Обжалование решения органа Пенсионного фонда о применении финансовых санкций приостанавливает течение срока их уплаты до вынесения высшим органом Пенсионного фонда или судом решения по делу.

Срок уплаты финансовых санкций также приостанавливается до принятия судом решения в случае обжалования плательщиком единого взноса требования об уплате недоимки, если применение финансовых санкций связано с возникновением или несвоевременной уплатой суммы недоимки.

7.10. Решение органа Пенсионного фонда о начислении пени и/или применении штрафов является исполнительным документом.

7.11. Если плательщик единого взноса или банк получили решение о начислении пени и/или применении штрафов и не уплатили указанные в них суммы в течение десяти рабочих дней, а также не обжаловали это решение или не известили в этот срок соответствующий орган Пенсионного фонда о его обжаловании, такое решение передается для исполнения органу государственной исполнительной службы.

7.12. Суммы штрафов и начисленной пени, примененных за нарушение порядка и сроков начисления, исчисления и уплаты единого взноса, взыскиваются в том же порядке, что и суммы недоимки по уплате единого взноса.

Суммы штрафов и начисленной пени включаются в требование об уплате недоимки, если их применение связано с возникновением и уплатой недоимки.

7.13. Срок давности в отношении начисления, применения и взыскания сумм недоимки, штрафов и начисленной пени не применяется.

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко

Директор департамента поступления доходов В. Литвиненко